1 декабря 2020 Бачеров Алексей

Красивый профиль позиции в опционах - еще не залог хорошего результата.

Этот пост, на мой взгляд, инетересен тем, что дает представление о выгодности определенных идей, которые на первый взгляд кажутся очень перспективными, но когда вы подходите к ним с точки зрения холодного расчета, они становятся не столь интересными. Можно сказать, что этот пост очень хорошо подходит по своей тематике к моему другому посту "Фьючерсы и опционы, чем и когда выгодно страховать свои позиции?", но не является его продолжением или дополнением.

На прошлой неделе для подписчиков своего закрытого Telegram канала я изложил мысль поставить на падение российского рынка акций через покупку PUT SPRED на индекс RTSI. Вообще я бы с бОлшим удовольствием это делал через опционы на IMOEX, но там у нас «три калеки», поэтому приходится прибегать к решениям не комфортным (по крайней мере для меня).

Идея была следующая:

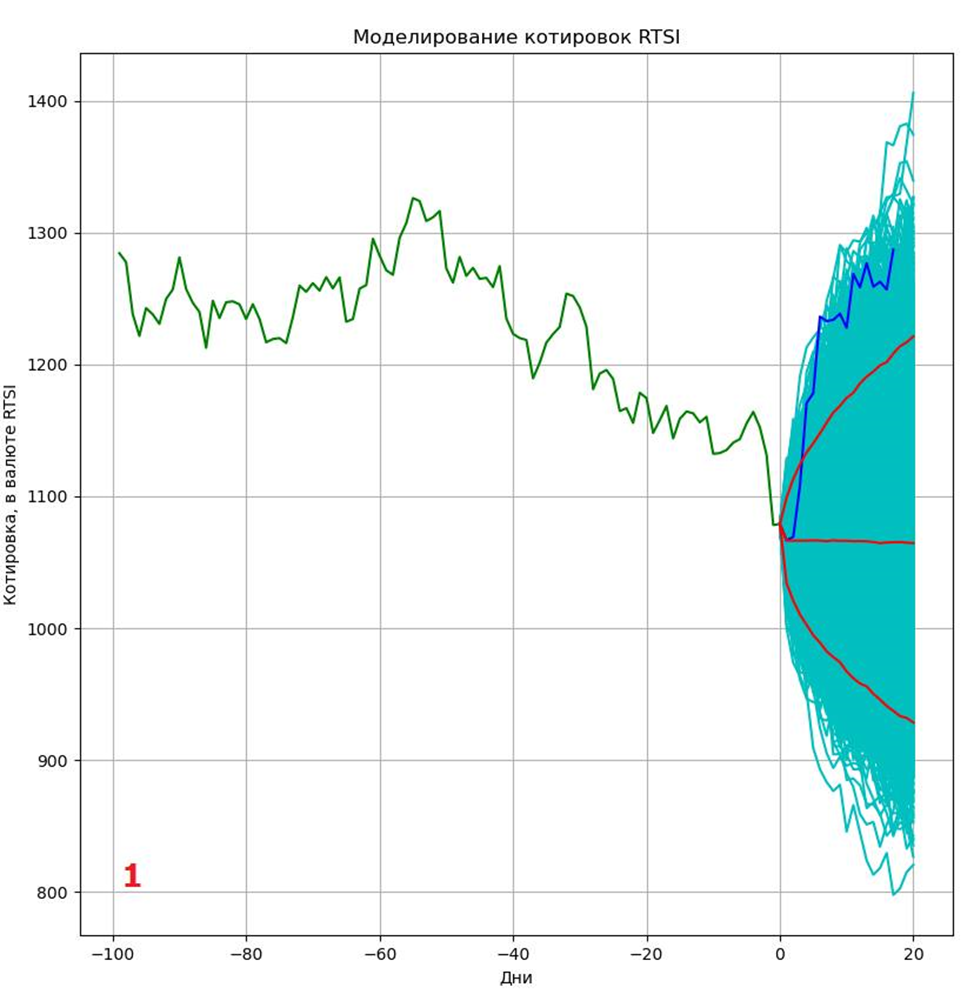

Рассматривая «оптимистичную» картинку в индексе MCFTR (IMOEX с учетом дивидендов), захотелось поглядеть, что там у нас с опционами. К сожалению, опционы на индекс IMOEX совсем неликвидны, поэтому приходится смотреть на опционы на RTSI (картинка по которому, тоже очень «оптимистична»). (График 1)

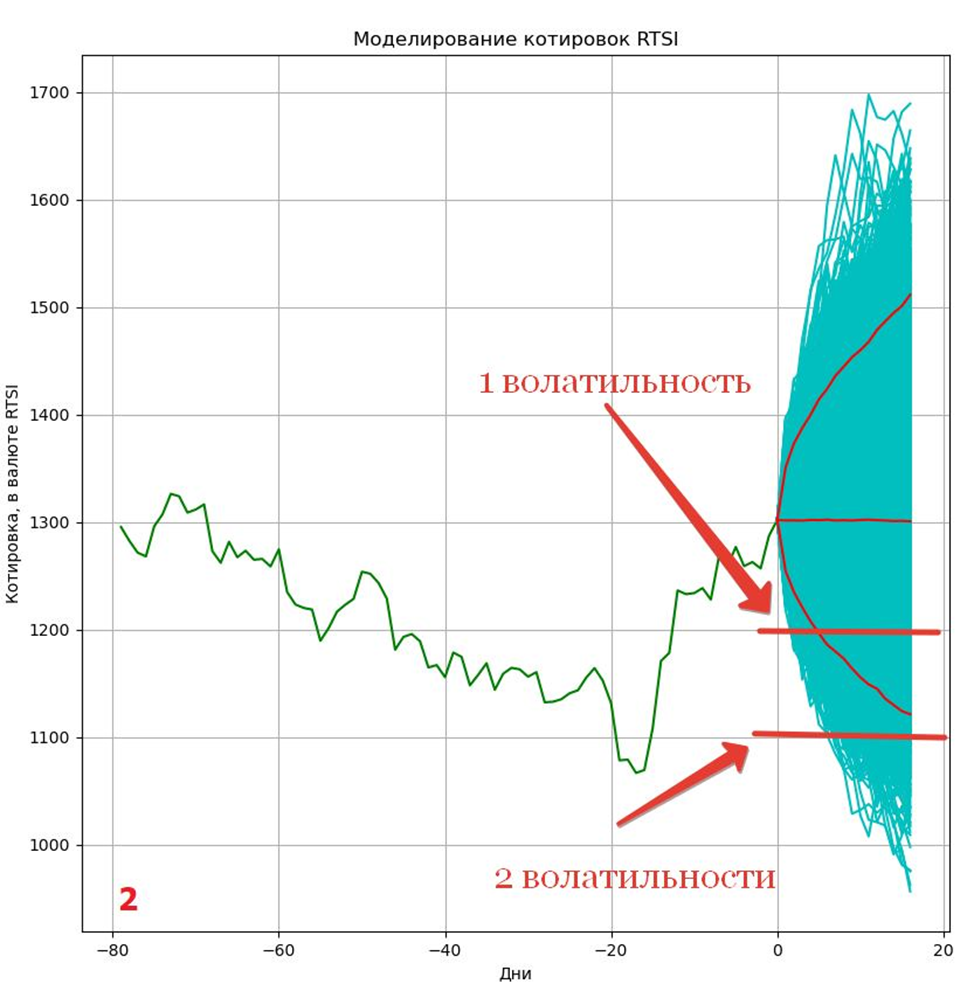

По расчетам — историческая волатильность индекса RTSI на 25.11.2020 29,89% годовых. Если взять декабрьские контракты PUT то есть «немаленькая вероятность», что мы можем увидеть значение ниже 1200 (которая сейчас составляет 1 волатильность (одно стандартное отклонение). При этом на предыдущем графике этот же страйк 1200 — был 95% доверительным интервалом, который был преодолен в ноябре. (График 2)

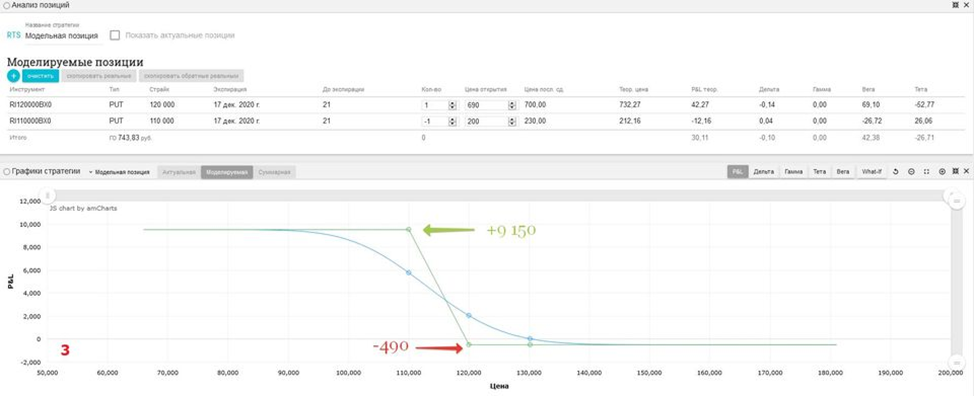

Можно собрать PUT спред +1200/-1100. Как показывает нам калькулятор option-moex, у нас получается весьма неплохой профиль позиции. Рискуем 490 рублями на одной конструкцию. Потенциальная прибыль может составить чуть более 9 тысяч рублей. (График 3)

Ситуация с более близким спредом +1300/-1200 тоже выглядит неплохо: — 2570 против 7430 или соотношение риск/прибыль 2,89 (График 4)

Все вроде бы ничего, и весьма логично. Однако, как это часто бывает — дьявол кроется в деталях.

Резонный вопрос на который стоит ответить — а какая она это «немаленькая вероятность»?

Давайте посчитаем (для простоты примера будем считать что возможные значения RTSI на следующие 20 дней распределены нормально, хотя можно использовать и фактическое распределение, которое было получено с помощью метода Монте Карло):

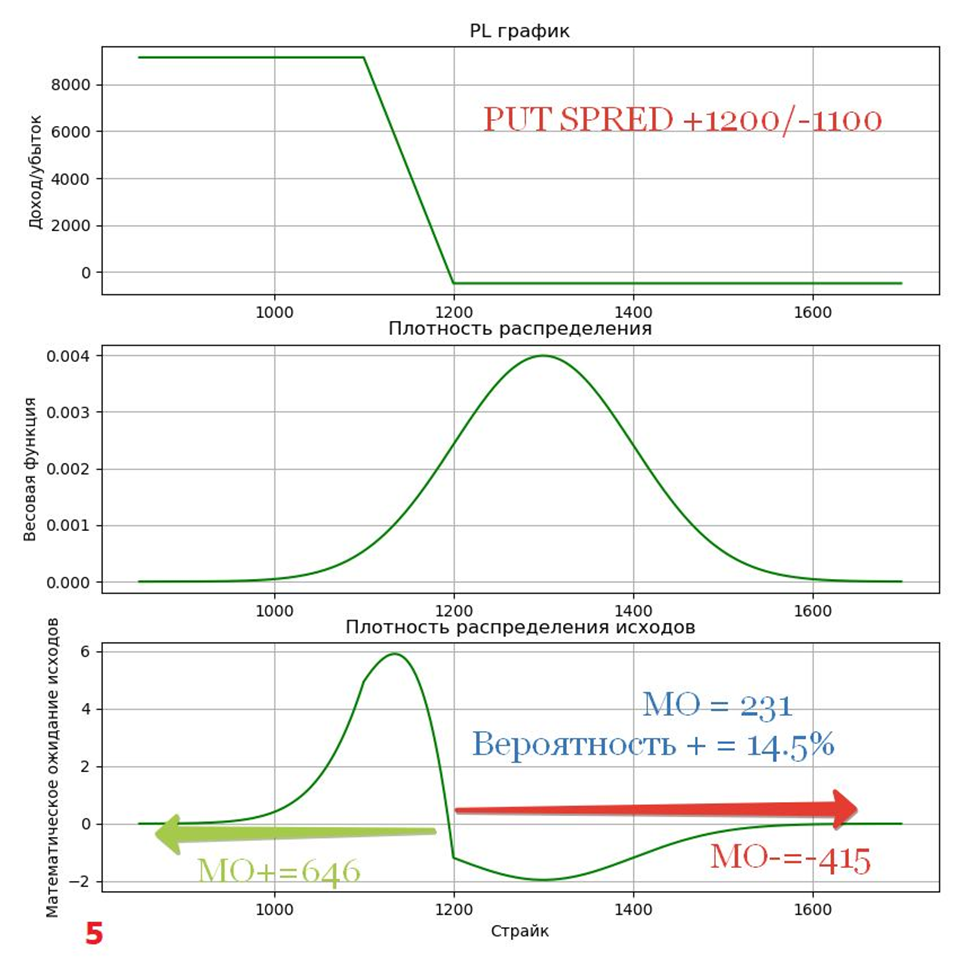

Для PUT SPRED дальнего (+1200/-1100) — вероятность положительного исхода составляет 14,5%, математическое ожидание сделки положительное 231. (График 5)

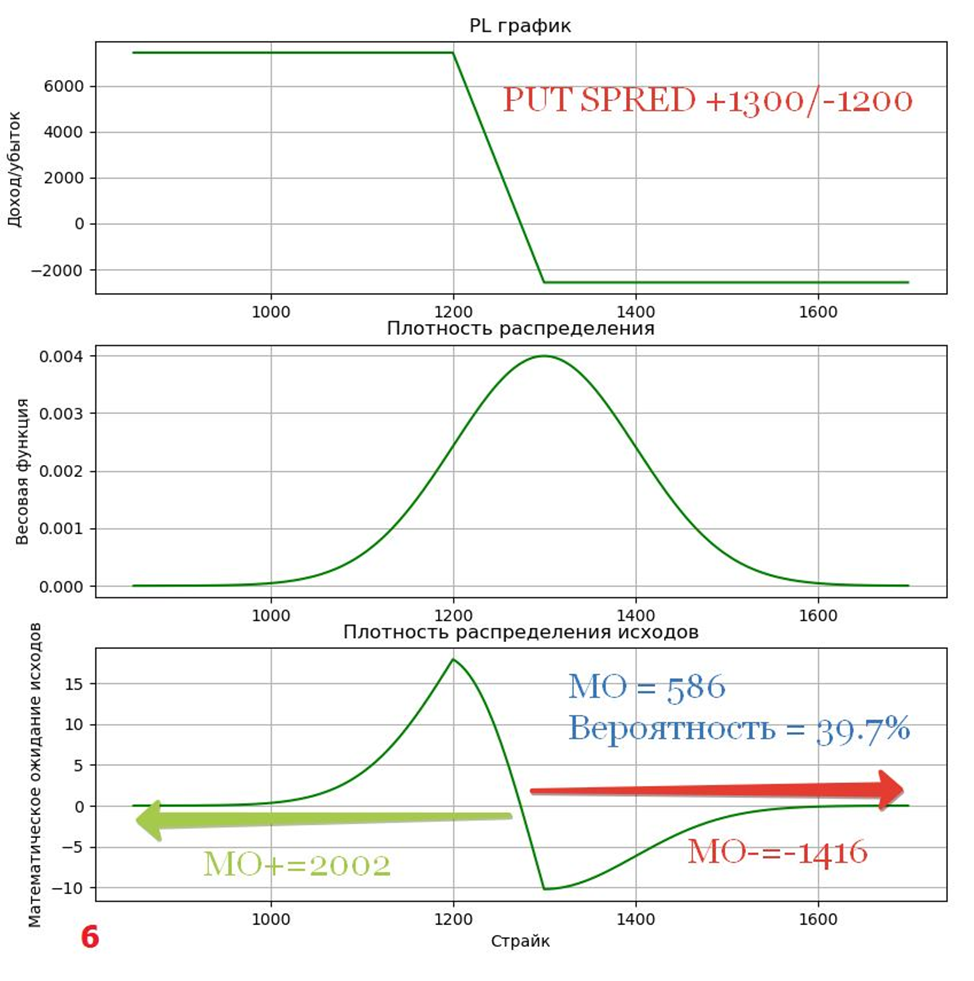

Для PUT SPRED ближнего (+1300/-1200) — вероятность положительного исхода составляет 39.7%, математическое ожидание сделки положительное 586. (График 6)

Как нас любил поучать Талеб, мы должны смотреть на асимметрию исходов, а не самой цены. Простым языком и утрируя его идею можно описать так: Если у нас есть возможность с вероятностью 1% «выиграть» скажем 250 тысяч а с вероятность 99% только 100, то мы должны ставить на тот самый 1%, так как 2500>>99, а их соотношение 2500/99~25.

К сожалению, для случая с PUT SPRED не наблюдается такой существенной асимметрии исходов.

Для дальнего спреда PS MO+/MO-=646/|-415|=1.5, а для ближнего — 1.4. Исходя из полученных значений, и если сильно упростить, то можно сказать что, мы имеем классическую ставку 1 к 2 (1-проигрыш на 2 — выигрыш). При небольшой вероятности, которую мы наблюдаем для наших спредов очень хотелось бы иметь 1 к 10 хотя бы.

Другой разговор, если мы будем считать, что мы имеем дело с условной вероятностью, например, на том основании, что в предыдущие 20 дней, как видно из первого графика индекс вырос существенно больше чем в расчетном 95% доверительном интервале, и может стремится к среднему, то есть вернуться в предыдущий диапазон. Но об этом не в в этом посте.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Этот пост, на мой взгляд, инетересен тем, что дает представление о выгодности определенных идей, которые на первый взгляд кажутся очень перспективными, но когда вы подходите к ним с точки зрения холодного расчета, они становятся не столь интересными. Можно сказать, что этот пост очень хорошо подходит по своей тематике к моему другому посту "Фьючерсы и опционы, чем и когда выгодно страховать свои позиции?", но не является его продолжением или дополнением.

На прошлой неделе для подписчиков своего закрытого Telegram канала я изложил мысль поставить на падение российского рынка акций через покупку PUT SPRED на индекс RTSI. Вообще я бы с бОлшим удовольствием это делал через опционы на IMOEX, но там у нас «три калеки», поэтому приходится прибегать к решениям не комфортным (по крайней мере для меня).

Идея была следующая:

Рассматривая «оптимистичную» картинку в индексе MCFTR (IMOEX с учетом дивидендов), захотелось поглядеть, что там у нас с опционами. К сожалению, опционы на индекс IMOEX совсем неликвидны, поэтому приходится смотреть на опционы на RTSI (картинка по которому, тоже очень «оптимистична»). (График 1)

По расчетам — историческая волатильность индекса RTSI на 25.11.2020 29,89% годовых. Если взять декабрьские контракты PUT то есть «немаленькая вероятность», что мы можем увидеть значение ниже 1200 (которая сейчас составляет 1 волатильность (одно стандартное отклонение). При этом на предыдущем графике этот же страйк 1200 — был 95% доверительным интервалом, который был преодолен в ноябре. (График 2)

Можно собрать PUT спред +1200/-1100. Как показывает нам калькулятор option-moex, у нас получается весьма неплохой профиль позиции. Рискуем 490 рублями на одной конструкцию. Потенциальная прибыль может составить чуть более 9 тысяч рублей. (График 3)

Ситуация с более близким спредом +1300/-1200 тоже выглядит неплохо: — 2570 против 7430 или соотношение риск/прибыль 2,89 (График 4)

Все вроде бы ничего, и весьма логично. Однако, как это часто бывает — дьявол кроется в деталях.

Резонный вопрос на который стоит ответить — а какая она это «немаленькая вероятность»?

Давайте посчитаем (для простоты примера будем считать что возможные значения RTSI на следующие 20 дней распределены нормально, хотя можно использовать и фактическое распределение, которое было получено с помощью метода Монте Карло):

Для PUT SPRED дальнего (+1200/-1100) — вероятность положительного исхода составляет 14,5%, математическое ожидание сделки положительное 231. (График 5)

Для PUT SPRED ближнего (+1300/-1200) — вероятность положительного исхода составляет 39.7%, математическое ожидание сделки положительное 586. (График 6)

Как нас любил поучать Талеб, мы должны смотреть на асимметрию исходов, а не самой цены. Простым языком и утрируя его идею можно описать так: Если у нас есть возможность с вероятностью 1% «выиграть» скажем 250 тысяч а с вероятность 99% только 100, то мы должны ставить на тот самый 1%, так как 2500>>99, а их соотношение 2500/99~25.

К сожалению, для случая с PUT SPRED не наблюдается такой существенной асимметрии исходов.

Для дальнего спреда PS MO+/MO-=646/|-415|=1.5, а для ближнего — 1.4. Исходя из полученных значений, и если сильно упростить, то можно сказать что, мы имеем классическую ставку 1 к 2 (1-проигрыш на 2 — выигрыш). При небольшой вероятности, которую мы наблюдаем для наших спредов очень хотелось бы иметь 1 к 10 хотя бы.

Другой разговор, если мы будем считать, что мы имеем дело с условной вероятностью, например, на том основании, что в предыдущие 20 дней, как видно из первого графика индекс вырос существенно больше чем в расчетном 95% доверительном интервале, и может стремится к среднему, то есть вернуться в предыдущий диапазон. Но об этом не в в этом посте.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter