1 декабря 2020 Иволга Капитал Хохрин Андрей

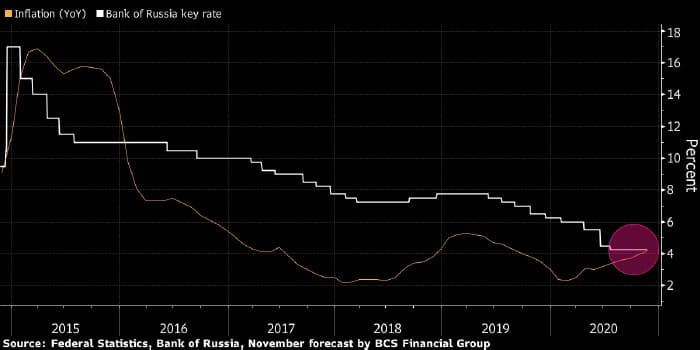

Случилось. Инфляция, по расчетам Росстата, в конце ноября достигла уровня ключевой ставки (4,25%), впервые за почти пять лет. При этом вчера мы размещали клиентские деньги в однодневном РЕПО с ЦК под 4,01% годовых. Т.е. реальные денежные ставки уже гарантированно ниже инфляции.

Это к тому же означает, что доступных денег в финансовой системе много. И это создает парадокс на облигационном рынке. Корпоративные заемщики готовы привлекать деньги только под низкие ставки, потому что имеют конкурентные предложения от банков, а также справедливо полагая, что и на публичном рынке капитала денег на них хватит. Что, действительно, так. Таким образом, премия доходности облигаций к инфляции продолжает таять, и это тенденция для всего отечественного долгового рынка.

Правда, одно из свойств этого рынка – быстрая смена процентных тенденций. Вчера дешевых денег было излишне много. А завтра не всем хватает и дорогих. 2008 год тому пример.

Так что денежные или долговые инструменты теряют привлекательность, если они не предлагают высокой доходности (или хотя бы высокой ликвидности и низкой волатильности при невысокой доходности).

У высоких денежных доходностей свои риски. Один из наиболее важных – риск общего застоя или кризиса экономики. Острый кризис мы, по счастью, уже прошли. Остается не нулевой риск стагфляции (инфляция сопровождается застоем экономики). Но не думаю, что мы придем и к ней. Единственная весомая причина для такого развития ситуации – рост налогового бремени. Но ее одной недостаточно. Экономика снабжена деньгами и программами стимулирования, бизнес-среда, да, через боль и потери, стала более конкурентной и здоровой. В рабочей для восстановления или развития экономики обстановке небольшое подстегивание инфляции – нормальное явление.

Эта логика настраивает меня и нашу управляющую команду наращивать присутствие в высокодоходном облигационном сегменте (летом мы задумывались о сокращении). Находясь в относительно комфортной экономической среде, получая, таким образом, достаточную для нас страховку от внезапных веерных дефолтов, имеем почти гарантированную и заметную премию к инфляции, как бы быстро она не разгонялась.

Кстати, если я прав, отечественные акции на горизонте инвестирования в пару лет окажутся неплохим вложением. Ну, а если Вы обладаете длинными облигациями (4 года до погашения и более), доходности которых не превышают 6% годовых, это повод крепко подумать, насколько они вам нужны.

Как итог рассуждений, считаю, что популярность высокодоходных облигаций (минимумы доходностей – около 9% годовых, плюс короткие сроки до погашения) вырастет и вырастет обоснованно. Как всегда, с поправкой на пристрастный анализ кредитного качества каждой отдельной облигации.

https://www.ivolgacap.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter