1 декабря 2020 ITI Capital

US VIX достиг минимума с февраля, вернувшись к уровням, предшествующим началу пандемии. К инвесторам возвращается оптимизм из-за хороших данных по производству и международной торговле, а также прогресса в разработке вакцины.

Падение волатильности указывает на продолжающуюся ротацию на рынке акций, которая началась месяц назад. Инвесторы переходят в недооцененные акции и в меньшей степени — в IT-бумаги, спрос на которые обусловлен более высокой волатильностью. Индекс VIX опустился ниже 20 п., тогда как во время высокого спроса на IT-акции в третьем квартале показатель в среднем составлял 30 п. и выше. В этих условиях инвесторы выходят из защитных активов – серебро подешевело на 5,6%, золото – на 3,3%. Однако казначейские облигации США выросли всего лишь на 0,4%, что указывает на отстающую динамику. Доллар США обновил двухлетние минимумы, ослабев за неделю на 0,7%.

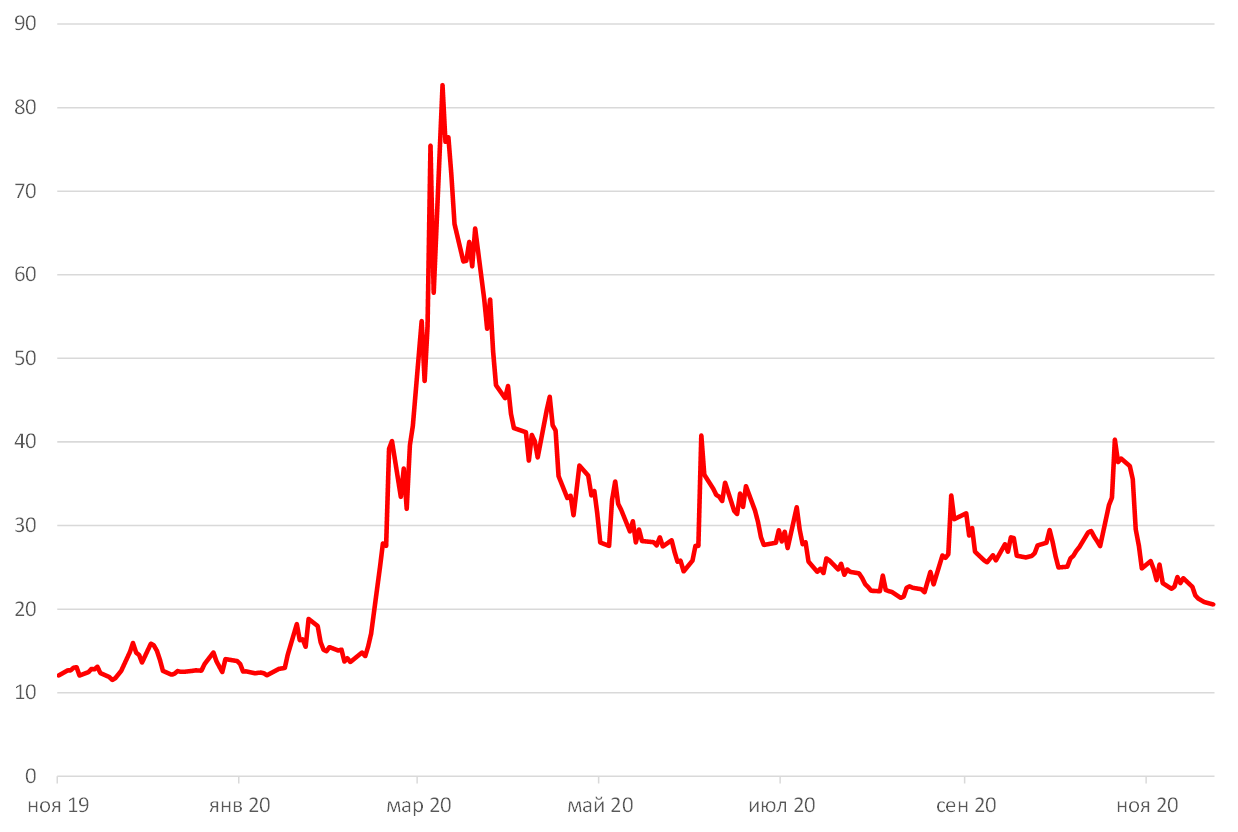

Индикатор волатильности США

Лидеры роста за неделю: высокий спрос на цветные металлы, циклические активы и акции EM

В лидеры роста за неделю вышли производители каннабиса (+15%) – инвесторы ждут, что законодатели-демократы в США разрешат рекреационное использование конопли на федеральном уровне. Также в плюсе горячекатаный рулон (+11%), коксующийся уголь (+11%), американские нефтесервисные (+10%) и сталелитейные компании. Прошлая неделя (23-30 ноября) была похожа по динамике на предыдущую, что нашло отражение в высоком спросе на цветные металлы и циклические акции, а также на нефть и газ. Спрос на платину растет, так как ставка на экологически чистые энергоносители и снижение спроса на золото увеличивают интерес к этому металлу.

Платина за месяц подорожала на 14%, несмотря на удешевление на 0,5% в пятницу, до $964,80/унция. Цены на платину выросли в последние недели, после того как избранный президент США Джо Байден пообещал направить $2 трлн на развитие «зеленой» энергетики.

Нефтегазовый сектор S&P 500 поднялся на 8%, сырьевой сектор S&P – на 5%. Среди циклических активов также в плюсе финансовые компании S&P 500 (+3,7%) и компании малой капитализации. Японский Nikkei 225 вырос на 3,6%, Euronext – на 3,2%. В лидеры роста на развивающихся рынках (EM) вышли Бразилия, Украина (+4,6%), Япония и Италия.

РТС поднялся на 3,2%. Китай прибавил всего лишь 0,5%, несмотря на хорошие экономические данные. Рынок Юго-Восточной Азии находился под давлением.

Несмотря на ротацию, IT-акции выросли на 2,5%, так как некоторые инвесторы фиксировали прибыль в среду и пятницу из-за напряженной праздничной недели. Nasdaq поднялся на 2%, S&P 500 – на 1,6%, Dow Jones – на 1,5%

Что покупать?

Наша идея на прошлой неделе заключалась в том, чтобы отыграть ротацию через акции американских нефтегазовых компаний, как наиболее недооцененных с точки зрения динамики их базового актива – нефти. Идея хорошо себя зарекомендовала, потенциал роста составляет по меньшей мере 20% в ближайшие три-четыре месяца. На прошлой неделе повышение цен на нефть замедлилось, а нефть Brent подорожала на 2,4% в преддверии заседания ОПЕК на этой неделе. Ожидания уже в цене, поэтому повышательный потенциал ограничен, но дальнейший рост может зависеть от темпов ротации, которые могут ускориться до конца года.

Мы рекомендуем увеличить вложения в акции международных нефтегазовых компаний.

Стоимость нефти снижалась в понедельник утром, так как некоторые страны, в частности ОАЭ и Казахстан, выступают против продления соглашения о сокращении добычи, тогда как ключевые нефтедобытчики, в частности Россия и Саудовская Аравия, поддерживают его. Ирак и Нигерия пока не определились с позицией.

Волатильность рынка упала до уровня, предшествующего февралю, что укрепляет надежды на ралли, из-за которого основные индексы обновили максимумы на этой неделе.

Онлайн-продажи в «черную пятницу» выросли

В черную пятницу онлайн-продажи выросли на 22% г/г, до $9 млрд, по информации Adobe Analytics, которая анализирует данные 80 из 100 лучших онлайн-ретейлеров США. Прирост был близок к нижней границе прогнозного диапазона Adobe, которая ждала, что рост составит 20–42% г/г. Траты потребителей в офлайн-магазинах в черную пятницу упали примерно на 30%, по оценкам RetailNext; траты на одежду, обувь и ювелирные изделия сократились более чем на 50%. Больше всего траты уменьшились на северо-востоке (-52%), меньше всего — на юге (-42%) страны.

Объем онлайн-продаж стал вторым после кибер-понедельника 2019 г., когда показатель достиг $9,4 млрд, по данным Adobe. Компания ожидает, что в этот понедельник будет установлен новый рекорд: онлайн-продажи достигнут $10,8 млрд, т.е. рост составит не менее 15% г/г.

Вакцинация начнется к середине декабря

В пятницу начались чартерные рейсы, в рамках которых осуществляется доставка вакцины Pfizer от COVID-19 из США в Бельгию. Это первые поставки крупных партий вакцин воздушным транспортом, сообщило Федеральное управление гражданской авиации США.

Власти США пока не давали разрешение на обращение вакцины от коронавируса, но подготовка к ее распространению идет полным ходом. Согласно правилам Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), поставки вакцины не могут начаться, пока она не будет выдана либо лицензия, либо разрешение FDA на ее использование. FDA, как ожидается, примет такое решение по вакцине Pfizer к середине декабря.

Новые IPO в этом году?

Airbnb рассчитывает получить оценку в $30–33 млрд (что будет отражать полностью размытый базис акций). Роуд-шоу должно начаться во вторник. Это больше $30 млрд, которые прогнозировали источники, близкие к размещению.

DoorDash рассчитывает получить оценку $25–28 млрд (что будет отражать полностью размытый базис акций), без учета более $3 млрд денежных средств и поступлений, ожидаемых после IPO. Это больше чем $25 млрд, которые прогнозировали источники, близкие к размещению.

Динамика глобальных активов с начала года, %

Зарубежные рынки – предстоящая неделя

Вторник, 1 декабря

Австралия: ставка

Заседание ОПЕК

Председатель ФРС США Джером Пауэлл и министр финансов Стивен Мнучин выступят перед банковским комитетом сената

Экономические прогнозы Организации экономического сотрудничества и развития

Ожидается, что в ноябре продажи автомобилей в США упадут примерно на 15% г/г

PMI обрабатывающих отраслей США, расходы на строительство, продажи автомобилей

Бразилия, Мексика, США, Канада, Великобритания, Еврозона, Чехия, Австралия: индекс деловой активности (PMI) от Markit

Китай: индекс деловой активности (PMI) от Caixin

Среда, 2 декабря

Пауэлл выступит перед комитетом по финансовым услугам палаты представителей, председатель ФРБ Нью-Йорка Джон Уильямс расскажет СМИ о влиянии COVID-19 на экономику

В Англии закончится карантин, вернутся многоуровневые ограничения, необходимые для борьбы с коронавирусом

Число рабочих мест вне сельскохозяйственного сектора США от ADP, Бежевая книга ФРС

Бразилия: промышленное производство

Четверг, 3 декабря

США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg

Бразилия: ВВП

Гонконг, Индия, Сингапур: индекс деловой активности (PMI) от Markit

Еврозона, Великобритания: индекс деловой активности в секторе услуг

Китай: индекс деловой активности секторе услуг (PMI) от

Пятница, 4 декабря

Как ожидается, в ноябре к работе вернулось больше американцев, однако темпы рост показателя замедлились м/м

США: число рабочих мест вне сельскохозяйственного сектора; торговый баланс; заказы на промышленные товары; объём заказов на товары длительного пользования

Объём производственных заказов в Германии

Обновление суверенных рейтингов:

Хорватия (Fitch), Италия (Fitch), Мальта (Fitch), Швеция (Fitch), Румыния (S&P), Узбекистан (S&P), Сенегал (S&P), Габон (Moody's), Намибия (Moody's), Россия (Moody's), Турция (Moody's), Дания (DBRS), Германия (DBRS), Польша (DBRS).

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и ослаб к евро до 75,85 руб. и 90,74 руб. соответственно. Индекс Мосбиржи повысился на 3,00%, РТС - на 3,15%.

Лидеры роста и падения

-52.png)

Лидерами роста стали Московская биржа (+9,76%), ТМК (+8,10%), Яндекс (+7,78%), Лукойл (+6,95%), Mail.Ru (+5,32%), Сбербанк (ао +5,08%), Норильский никель (+4,76).

В число аутсайдеров вошли АФК Система (-7,60%), Полюс (-5,00%), Полиметалл (-4,99%), Эталон (-3,28%), Распадская (-2,75%), М.Видео (-2,44%), Qiwi (-1,98%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Газпром, Татнефть, Аэрофлот, АФК Система.

Долговой рынок

На локальном долговом рынке на прошлой неделе наблюдалась сниженная активность на фоне выходных дней в США. Изменения доходности суверенных облигаций не превысила 1-2 б.п. Так, доходность 10-летнего бенчмарка 26228 оказалась на уровне YTM 5,82% (+2 б.п.). В среду, традиционный аукционный день, достижения Минфина оказались тоже весьма скромными. На этот раз ведомство ограничило предложение одним «классическим» выпуском – дебютными среднесрочными бумагами ОФЗ 26236 (погашение в мае 2028 г.) без ограничения лимита. Объем спроса составил всего 23,2 млрд руб., при этом было реализовано бумаг на 17,8 млрд руб. со средневзвешенной доходностью 5,68% (практически без премии к вторичному рынку). Таким образом, участники рынка продемонстрировал, что по-прежнему не готовы проявлять интерес к гособлигациям с постоянным купоном. В свою очередь Минфин после выполнения амбициозного годового плана больше не хочет жертвовать доходностью в пользу объема размещаемых бумаг. Согласно комментариям представителя министерства, предельный объем первичного предложения до конца года не превысит 350 млрд руб. При этом акцент будет сделан на тестировании спроса на ОФЗ-ПД различной срочности. Флоатеры вновь будут предложены уже в 2021 г., когда плановая валовая программа размещения составит 3,7 трлн руб. Минфин также по возможности постарается проявить большую активность в первые месяцы нового года, чтобы создать определенный запас прочности.

Согласно опубликованной на прошлой неделе статистики российского ЦБ, приток нерезидентов в ОФЗ в октябре составил 44 млрд руб., что стало максимальным значением с весны. В то же время за счет опережающего роста объема рынка доля иностранных участников продолжила сокращаться, опустившись до 24% (-2,8 п.п.).

В еженедельной динамике прироста потребительских цен позитива пока не прослеживается. На прошлой неделе инфляция вновь прибавила 0,2% (уже третий раз подряд), таким образом годовой показатель ИПЦ вышел за пределы прогнозного диапазона ЦБ на конец года, составив 4,3%. Наблюдаемое инфляционное давление оставляет регулятору все меньше возможностей на снижение ключевой ставки на последнем в этого году заседании, запланированном на 18 декабря. Судя по динамике внутреннего долгового рынка, в последнее время все больше инвесторов разделяют эту точку зрения, не спеша наращивать позиции в ОФЗ.

На внешних площадках волатильность также была ограниченной. Лучше других в сегменте EM выглядели суверенные долги Украины и Турции. В сегменте российских гособлигаций заметной динамики не прослеживалось. Суверенная кривая практически не изменила свое положение. Среди новостей первичного рынка стоит выделить размещение суверенных 11-тилетних бондов Турции. Бумаги на $2,25 млрд были размещены с купоном 5,95%. В данный момент выпуск торгуется на вторичном рынке чуть выше номинала.

Новости

ФСК ЕЭС представила финансовые результаты по МСФО за 9М20.

Выручка составила 176,2 млрд руб. (+1,6% г/г);

Скорр. EBITDA – 104 млрд руб. (-3,6% г/г);

Скорр. EBITDA маржа – 59%;

Скорр. чистая прибыль – 58,5 млрд руб. (-4,6% г/г).

Финансовые результаты нейтрально-позитивные, показатели продемонстрировали устойчивость г/г.

Банк Санкт-Петербург представил финансовые результаты по МСФО за 3К20 лучше консенсус-прогноза по чистой прибыли.

Выручка в 3К20 составила 9,6 млрд руб. (+27,1% г/г; +10% к/к)

Чистый процентный доход составил 6,04 млрд руб. (+3,14% г/г; -0,3% к/к) (+2,4% vs консенсус)

Чистая прибыль выросла на 35,5% г/г и на 36,3% к/к, до 2,75 млрд руб. (+12% мы консенсус).

Русгидро – финансовые результаты по МСФО за 3К20

Выручка снизилась на 7,2% к/к (+6,5% г/г), до 93,2 млрд руб.;

EBITDA снизилась на 27,1% к/к (+16,2% г/г), до 22,9 млрд руб.;

Чистая прибыль снизилась 34,8% к/к, при этом увеличилась в 2,4 раза г/г, до 13,6 млрд руб.

Компания ранее уже представляла операционные результаты за 3К20, согласно которым общая выработка электроэнергии группой Русгидро сократилась на 14,7% к/к (-3,5% г/г), до 30,8 млрд кВтч. Выработка ГЭС и ГАЭС сократилась на 15,8% к/к (-5,8% г/г), до 25,2 млрд кВтч. Выработка ТЭС уменьшилась на 9,4% к/к (+8,8% г/г), до 5,5 млрд кВтч. Выработка ветровых, солнечных и геотермальных электростанций сократилась на 18% к/к (-1,5% г/г), до 0,1 млрд кВтч.

В ходе телефонной конференции по итогам 3К20 менеджмент сообщил, что компания ожидает роста дивидендов в 2021 г. до уровня значительно выше 2019 г. Окончательное решение будет зависеть от директивы правительства и решения СД.

Минимальный уровень поддержки дивидендов высок…

Таким образом, существует минимальный уровень поддержки дивидендов за 2020 г. Напомним, начисленные дивиденды за 2018 и 2019 гг. были близки по значению и составляли, соответственно 15,9 и 15,7 млрд руб. (дивидендная доходность 4,7%). Новая дивидендная политика, принятая в 2019 г., предполагает выплату 50% чистой прибыли по МСФО по итогам года, но не менее чем среднее значение за предыдущие три года, что составляет 14,3 млрд руб. (0,032 руб./акция), по нашим расчетам.

Компания также ранее сообщала, что планирует с 2021 г. увеличить дивиденды в среднесрочной перспективе до уровня не менее 25 млрд руб. (7,5% дивидендная доходность).

…но фактические дивиденды за 2020 г. могут быть выше

Чистая прибыль по МСФО за 9М20 составила 60,5 млрд руб., включая 13,6 млрд руб. – за 3К20. По нашей оценке, с учетом вероятных списаний за 2020 г. дивиденды могут составить 27,5 млрд руб. (8,2% дивидендной доходности).

Директор департамента денежного рынка Московской биржи Сергей Титов сообщил, что в декабре планируется запуск рынка кредитов, в рамках которого банки-участники фондового рынка и рынка депозитов Московской биржи смогут предоставлять кредитные ресурсы другим банкам, а также брокерам и нефинансовым компаниям. По его словам, рынок будет функционировать на двусторонней основе без участия ЦК.

Данная новость нейтральна для бумаг Московской биржи ввиду новизны проекта и потенциально слабого влияния на доходы компании в краткосрочной перспективе.

Газпром Запуск сербского участка расширения газопровода «Турецкий поток» может быть отложен как минимум до весны 2021 г. Возможная причина — задержки со строительством компрессорной станции в Сербии, сообщает Platts. Данная информация не подтверждена менеджментом Газпрома. Объемы поставок и цены на газ стали значительно восстанавливаться с середины третьего квартала после того, как в 1П20 объем поставок газа по европейскому направлению составил 99 млрд куб. м (-16% г/г), при этом средняя стоимость газа по европейскому направлению составляла $136/куб. м (-42% г/г).

Система Лесопромышленный холдинг Segezha Group, принадлежащий АФК Система, планирует провести IPO, как только рынок лесопереработки восстановится от кризиса. По словам президента Системы, компания абсолютно готова, но по причине неблагоприятной конъюнктуры на рынках, которые просели на 40%, в условиях низких цен холдинг предполагает, что не сможет получить нужные оценки компании в ходе IPO. Поэтому ключевое событие, влияющее на проведение IPO - это восстановление цен на продукцию компании.

Председатель правления «Тинькофф банка» Оливер Хьюз продал 467 тыс. акций TCS Group Holdings (0,5% капитала) на $14 млн. Руководитель «Тинькофф Мобайл» Георгий Чесаков продал 4640 акций на $139 тыс.

Новость может создать негативный фон для бумаг компании.

Ozon провел IPO на уровне $30/АДР. Всего компания разместила 33 млн акций (без учета опциона). В виде опциона Greenshoe представлено 4,95 млн акций. Московская биржа начала торги AДР Ozon 24 ноября.

Полюс запускает программу выкупа около 1% акций. Компания утвердила buy-back акций по цене $210-240 против текущих $200.

Лукойл представил финансовые результаты за 3К20 выше консенсуса Интерфакса.

Выручка составила 1456,7 млрд руб. (-25,4% г/г; +47,7% к/к): +8,5% vs консенсус;

EBITDA – 202,2 млрд руб. (-38% г/г; +40% к/к): +5,9% vs консенсус;

Чистая прибыль – 50,4 млрд руб. против 190 млрд руб. за 3К19 и убытка в 18,7 млрд руб. за 2К20 : -11% vs консенсус.

Сбербанк может найти партнера в сфере онлайн-ретейла в виде маркетплейса Goods.ru, сообщил The Bell. По данным издания, речь может идти о покупке как маркетплейса, так и всей группы «М.Видео», которой владеет «Сафмар». Новость может вызвать спекулятивный интерес к акциям М.Видео.

Пятерочка (X5 Retail Group) планирует открыть в 2021 г. около 50 цифровых магазинов без персонала (на конец 3К20 всего у группы насчитывалось 17,3 тыс. магазинов), 20-25 магазинов в Москве, прочие - в крупных городах-миллионниках. Тестовый магазин в среднем посещает 230 человек в день.

Новость нейтральна для бумаг компании в краткосрочной перспективе и позитивна – в долгосрочной ввиду потенциального сокращения издержек на персонал.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Падение волатильности указывает на продолжающуюся ротацию на рынке акций, которая началась месяц назад. Инвесторы переходят в недооцененные акции и в меньшей степени — в IT-бумаги, спрос на которые обусловлен более высокой волатильностью. Индекс VIX опустился ниже 20 п., тогда как во время высокого спроса на IT-акции в третьем квартале показатель в среднем составлял 30 п. и выше. В этих условиях инвесторы выходят из защитных активов – серебро подешевело на 5,6%, золото – на 3,3%. Однако казначейские облигации США выросли всего лишь на 0,4%, что указывает на отстающую динамику. Доллар США обновил двухлетние минимумы, ослабев за неделю на 0,7%.

Индикатор волатильности США

Лидеры роста за неделю: высокий спрос на цветные металлы, циклические активы и акции EM

В лидеры роста за неделю вышли производители каннабиса (+15%) – инвесторы ждут, что законодатели-демократы в США разрешат рекреационное использование конопли на федеральном уровне. Также в плюсе горячекатаный рулон (+11%), коксующийся уголь (+11%), американские нефтесервисные (+10%) и сталелитейные компании. Прошлая неделя (23-30 ноября) была похожа по динамике на предыдущую, что нашло отражение в высоком спросе на цветные металлы и циклические акции, а также на нефть и газ. Спрос на платину растет, так как ставка на экологически чистые энергоносители и снижение спроса на золото увеличивают интерес к этому металлу.

Платина за месяц подорожала на 14%, несмотря на удешевление на 0,5% в пятницу, до $964,80/унция. Цены на платину выросли в последние недели, после того как избранный президент США Джо Байден пообещал направить $2 трлн на развитие «зеленой» энергетики.

Нефтегазовый сектор S&P 500 поднялся на 8%, сырьевой сектор S&P – на 5%. Среди циклических активов также в плюсе финансовые компании S&P 500 (+3,7%) и компании малой капитализации. Японский Nikkei 225 вырос на 3,6%, Euronext – на 3,2%. В лидеры роста на развивающихся рынках (EM) вышли Бразилия, Украина (+4,6%), Япония и Италия.

РТС поднялся на 3,2%. Китай прибавил всего лишь 0,5%, несмотря на хорошие экономические данные. Рынок Юго-Восточной Азии находился под давлением.

Несмотря на ротацию, IT-акции выросли на 2,5%, так как некоторые инвесторы фиксировали прибыль в среду и пятницу из-за напряженной праздничной недели. Nasdaq поднялся на 2%, S&P 500 – на 1,6%, Dow Jones – на 1,5%

Что покупать?

Наша идея на прошлой неделе заключалась в том, чтобы отыграть ротацию через акции американских нефтегазовых компаний, как наиболее недооцененных с точки зрения динамики их базового актива – нефти. Идея хорошо себя зарекомендовала, потенциал роста составляет по меньшей мере 20% в ближайшие три-четыре месяца. На прошлой неделе повышение цен на нефть замедлилось, а нефть Brent подорожала на 2,4% в преддверии заседания ОПЕК на этой неделе. Ожидания уже в цене, поэтому повышательный потенциал ограничен, но дальнейший рост может зависеть от темпов ротации, которые могут ускориться до конца года.

Мы рекомендуем увеличить вложения в акции международных нефтегазовых компаний.

Стоимость нефти снижалась в понедельник утром, так как некоторые страны, в частности ОАЭ и Казахстан, выступают против продления соглашения о сокращении добычи, тогда как ключевые нефтедобытчики, в частности Россия и Саудовская Аравия, поддерживают его. Ирак и Нигерия пока не определились с позицией.

Волатильность рынка упала до уровня, предшествующего февралю, что укрепляет надежды на ралли, из-за которого основные индексы обновили максимумы на этой неделе.

Онлайн-продажи в «черную пятницу» выросли

В черную пятницу онлайн-продажи выросли на 22% г/г, до $9 млрд, по информации Adobe Analytics, которая анализирует данные 80 из 100 лучших онлайн-ретейлеров США. Прирост был близок к нижней границе прогнозного диапазона Adobe, которая ждала, что рост составит 20–42% г/г. Траты потребителей в офлайн-магазинах в черную пятницу упали примерно на 30%, по оценкам RetailNext; траты на одежду, обувь и ювелирные изделия сократились более чем на 50%. Больше всего траты уменьшились на северо-востоке (-52%), меньше всего — на юге (-42%) страны.

Объем онлайн-продаж стал вторым после кибер-понедельника 2019 г., когда показатель достиг $9,4 млрд, по данным Adobe. Компания ожидает, что в этот понедельник будет установлен новый рекорд: онлайн-продажи достигнут $10,8 млрд, т.е. рост составит не менее 15% г/г.

Вакцинация начнется к середине декабря

В пятницу начались чартерные рейсы, в рамках которых осуществляется доставка вакцины Pfizer от COVID-19 из США в Бельгию. Это первые поставки крупных партий вакцин воздушным транспортом, сообщило Федеральное управление гражданской авиации США.

Власти США пока не давали разрешение на обращение вакцины от коронавируса, но подготовка к ее распространению идет полным ходом. Согласно правилам Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), поставки вакцины не могут начаться, пока она не будет выдана либо лицензия, либо разрешение FDA на ее использование. FDA, как ожидается, примет такое решение по вакцине Pfizer к середине декабря.

Новые IPO в этом году?

Airbnb рассчитывает получить оценку в $30–33 млрд (что будет отражать полностью размытый базис акций). Роуд-шоу должно начаться во вторник. Это больше $30 млрд, которые прогнозировали источники, близкие к размещению.

DoorDash рассчитывает получить оценку $25–28 млрд (что будет отражать полностью размытый базис акций), без учета более $3 млрд денежных средств и поступлений, ожидаемых после IPO. Это больше чем $25 млрд, которые прогнозировали источники, близкие к размещению.

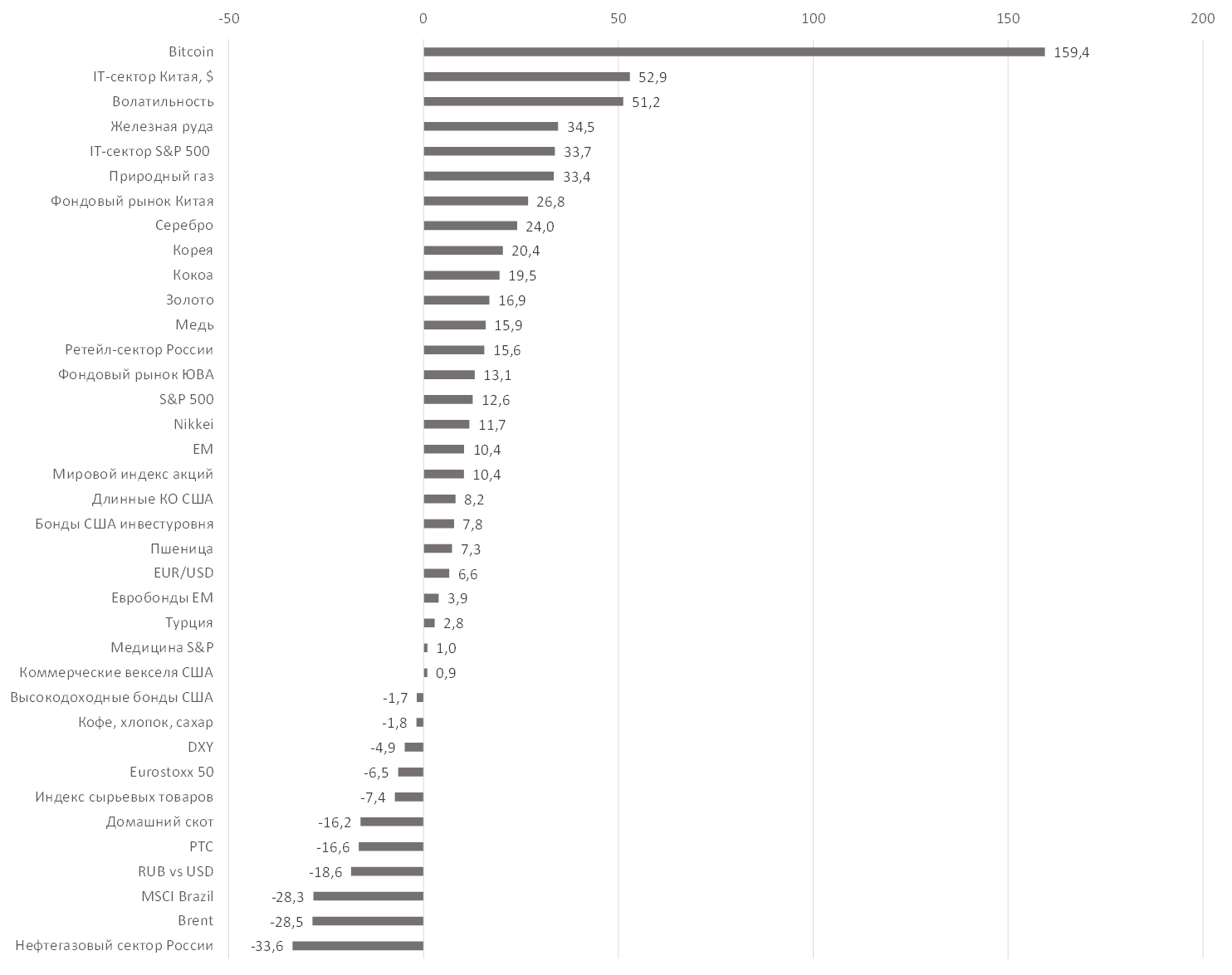

Динамика глобальных активов с начала года, %

Зарубежные рынки – предстоящая неделя

Вторник, 1 декабря

Австралия: ставка

Заседание ОПЕК

Председатель ФРС США Джером Пауэлл и министр финансов Стивен Мнучин выступят перед банковским комитетом сената

Экономические прогнозы Организации экономического сотрудничества и развития

Ожидается, что в ноябре продажи автомобилей в США упадут примерно на 15% г/г

PMI обрабатывающих отраслей США, расходы на строительство, продажи автомобилей

Бразилия, Мексика, США, Канада, Великобритания, Еврозона, Чехия, Австралия: индекс деловой активности (PMI) от Markit

Китай: индекс деловой активности (PMI) от Caixin

Среда, 2 декабря

Пауэлл выступит перед комитетом по финансовым услугам палаты представителей, председатель ФРБ Нью-Йорка Джон Уильямс расскажет СМИ о влиянии COVID-19 на экономику

В Англии закончится карантин, вернутся многоуровневые ограничения, необходимые для борьбы с коронавирусом

Число рабочих мест вне сельскохозяйственного сектора США от ADP, Бежевая книга ФРС

Бразилия: промышленное производство

Четверг, 3 декабря

США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg

Бразилия: ВВП

Гонконг, Индия, Сингапур: индекс деловой активности (PMI) от Markit

Еврозона, Великобритания: индекс деловой активности в секторе услуг

Китай: индекс деловой активности секторе услуг (PMI) от

Пятница, 4 декабря

Как ожидается, в ноябре к работе вернулось больше американцев, однако темпы рост показателя замедлились м/м

США: число рабочих мест вне сельскохозяйственного сектора; торговый баланс; заказы на промышленные товары; объём заказов на товары длительного пользования

Объём производственных заказов в Германии

Обновление суверенных рейтингов:

Хорватия (Fitch), Италия (Fitch), Мальта (Fitch), Швеция (Fitch), Румыния (S&P), Узбекистан (S&P), Сенегал (S&P), Габон (Moody's), Намибия (Moody's), Россия (Moody's), Турция (Moody's), Дания (DBRS), Германия (DBRS), Польша (DBRS).

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и ослаб к евро до 75,85 руб. и 90,74 руб. соответственно. Индекс Мосбиржи повысился на 3,00%, РТС - на 3,15%.

Лидеры роста и падения

Лидерами роста стали Московская биржа (+9,76%), ТМК (+8,10%), Яндекс (+7,78%), Лукойл (+6,95%), Mail.Ru (+5,32%), Сбербанк (ао +5,08%), Норильский никель (+4,76).

В число аутсайдеров вошли АФК Система (-7,60%), Полюс (-5,00%), Полиметалл (-4,99%), Эталон (-3,28%), Распадская (-2,75%), М.Видео (-2,44%), Qiwi (-1,98%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Газпром, Татнефть, Аэрофлот, АФК Система.

Долговой рынок

На локальном долговом рынке на прошлой неделе наблюдалась сниженная активность на фоне выходных дней в США. Изменения доходности суверенных облигаций не превысила 1-2 б.п. Так, доходность 10-летнего бенчмарка 26228 оказалась на уровне YTM 5,82% (+2 б.п.). В среду, традиционный аукционный день, достижения Минфина оказались тоже весьма скромными. На этот раз ведомство ограничило предложение одним «классическим» выпуском – дебютными среднесрочными бумагами ОФЗ 26236 (погашение в мае 2028 г.) без ограничения лимита. Объем спроса составил всего 23,2 млрд руб., при этом было реализовано бумаг на 17,8 млрд руб. со средневзвешенной доходностью 5,68% (практически без премии к вторичному рынку). Таким образом, участники рынка продемонстрировал, что по-прежнему не готовы проявлять интерес к гособлигациям с постоянным купоном. В свою очередь Минфин после выполнения амбициозного годового плана больше не хочет жертвовать доходностью в пользу объема размещаемых бумаг. Согласно комментариям представителя министерства, предельный объем первичного предложения до конца года не превысит 350 млрд руб. При этом акцент будет сделан на тестировании спроса на ОФЗ-ПД различной срочности. Флоатеры вновь будут предложены уже в 2021 г., когда плановая валовая программа размещения составит 3,7 трлн руб. Минфин также по возможности постарается проявить большую активность в первые месяцы нового года, чтобы создать определенный запас прочности.

Согласно опубликованной на прошлой неделе статистики российского ЦБ, приток нерезидентов в ОФЗ в октябре составил 44 млрд руб., что стало максимальным значением с весны. В то же время за счет опережающего роста объема рынка доля иностранных участников продолжила сокращаться, опустившись до 24% (-2,8 п.п.).

В еженедельной динамике прироста потребительских цен позитива пока не прослеживается. На прошлой неделе инфляция вновь прибавила 0,2% (уже третий раз подряд), таким образом годовой показатель ИПЦ вышел за пределы прогнозного диапазона ЦБ на конец года, составив 4,3%. Наблюдаемое инфляционное давление оставляет регулятору все меньше возможностей на снижение ключевой ставки на последнем в этого году заседании, запланированном на 18 декабря. Судя по динамике внутреннего долгового рынка, в последнее время все больше инвесторов разделяют эту точку зрения, не спеша наращивать позиции в ОФЗ.

На внешних площадках волатильность также была ограниченной. Лучше других в сегменте EM выглядели суверенные долги Украины и Турции. В сегменте российских гособлигаций заметной динамики не прослеживалось. Суверенная кривая практически не изменила свое положение. Среди новостей первичного рынка стоит выделить размещение суверенных 11-тилетних бондов Турции. Бумаги на $2,25 млрд были размещены с купоном 5,95%. В данный момент выпуск торгуется на вторичном рынке чуть выше номинала.

Новости

ФСК ЕЭС представила финансовые результаты по МСФО за 9М20.

Выручка составила 176,2 млрд руб. (+1,6% г/г);

Скорр. EBITDA – 104 млрд руб. (-3,6% г/г);

Скорр. EBITDA маржа – 59%;

Скорр. чистая прибыль – 58,5 млрд руб. (-4,6% г/г).

Финансовые результаты нейтрально-позитивные, показатели продемонстрировали устойчивость г/г.

Банк Санкт-Петербург представил финансовые результаты по МСФО за 3К20 лучше консенсус-прогноза по чистой прибыли.

Выручка в 3К20 составила 9,6 млрд руб. (+27,1% г/г; +10% к/к)

Чистый процентный доход составил 6,04 млрд руб. (+3,14% г/г; -0,3% к/к) (+2,4% vs консенсус)

Чистая прибыль выросла на 35,5% г/г и на 36,3% к/к, до 2,75 млрд руб. (+12% мы консенсус).

Русгидро – финансовые результаты по МСФО за 3К20

Выручка снизилась на 7,2% к/к (+6,5% г/г), до 93,2 млрд руб.;

EBITDA снизилась на 27,1% к/к (+16,2% г/г), до 22,9 млрд руб.;

Чистая прибыль снизилась 34,8% к/к, при этом увеличилась в 2,4 раза г/г, до 13,6 млрд руб.

Компания ранее уже представляла операционные результаты за 3К20, согласно которым общая выработка электроэнергии группой Русгидро сократилась на 14,7% к/к (-3,5% г/г), до 30,8 млрд кВтч. Выработка ГЭС и ГАЭС сократилась на 15,8% к/к (-5,8% г/г), до 25,2 млрд кВтч. Выработка ТЭС уменьшилась на 9,4% к/к (+8,8% г/г), до 5,5 млрд кВтч. Выработка ветровых, солнечных и геотермальных электростанций сократилась на 18% к/к (-1,5% г/г), до 0,1 млрд кВтч.

В ходе телефонной конференции по итогам 3К20 менеджмент сообщил, что компания ожидает роста дивидендов в 2021 г. до уровня значительно выше 2019 г. Окончательное решение будет зависеть от директивы правительства и решения СД.

Минимальный уровень поддержки дивидендов высок…

Таким образом, существует минимальный уровень поддержки дивидендов за 2020 г. Напомним, начисленные дивиденды за 2018 и 2019 гг. были близки по значению и составляли, соответственно 15,9 и 15,7 млрд руб. (дивидендная доходность 4,7%). Новая дивидендная политика, принятая в 2019 г., предполагает выплату 50% чистой прибыли по МСФО по итогам года, но не менее чем среднее значение за предыдущие три года, что составляет 14,3 млрд руб. (0,032 руб./акция), по нашим расчетам.

Компания также ранее сообщала, что планирует с 2021 г. увеличить дивиденды в среднесрочной перспективе до уровня не менее 25 млрд руб. (7,5% дивидендная доходность).

…но фактические дивиденды за 2020 г. могут быть выше

Чистая прибыль по МСФО за 9М20 составила 60,5 млрд руб., включая 13,6 млрд руб. – за 3К20. По нашей оценке, с учетом вероятных списаний за 2020 г. дивиденды могут составить 27,5 млрд руб. (8,2% дивидендной доходности).

Директор департамента денежного рынка Московской биржи Сергей Титов сообщил, что в декабре планируется запуск рынка кредитов, в рамках которого банки-участники фондового рынка и рынка депозитов Московской биржи смогут предоставлять кредитные ресурсы другим банкам, а также брокерам и нефинансовым компаниям. По его словам, рынок будет функционировать на двусторонней основе без участия ЦК.

Данная новость нейтральна для бумаг Московской биржи ввиду новизны проекта и потенциально слабого влияния на доходы компании в краткосрочной перспективе.

Газпром Запуск сербского участка расширения газопровода «Турецкий поток» может быть отложен как минимум до весны 2021 г. Возможная причина — задержки со строительством компрессорной станции в Сербии, сообщает Platts. Данная информация не подтверждена менеджментом Газпрома. Объемы поставок и цены на газ стали значительно восстанавливаться с середины третьего квартала после того, как в 1П20 объем поставок газа по европейскому направлению составил 99 млрд куб. м (-16% г/г), при этом средняя стоимость газа по европейскому направлению составляла $136/куб. м (-42% г/г).

Система Лесопромышленный холдинг Segezha Group, принадлежащий АФК Система, планирует провести IPO, как только рынок лесопереработки восстановится от кризиса. По словам президента Системы, компания абсолютно готова, но по причине неблагоприятной конъюнктуры на рынках, которые просели на 40%, в условиях низких цен холдинг предполагает, что не сможет получить нужные оценки компании в ходе IPO. Поэтому ключевое событие, влияющее на проведение IPO - это восстановление цен на продукцию компании.

Председатель правления «Тинькофф банка» Оливер Хьюз продал 467 тыс. акций TCS Group Holdings (0,5% капитала) на $14 млн. Руководитель «Тинькофф Мобайл» Георгий Чесаков продал 4640 акций на $139 тыс.

Новость может создать негативный фон для бумаг компании.

Ozon провел IPO на уровне $30/АДР. Всего компания разместила 33 млн акций (без учета опциона). В виде опциона Greenshoe представлено 4,95 млн акций. Московская биржа начала торги AДР Ozon 24 ноября.

Полюс запускает программу выкупа около 1% акций. Компания утвердила buy-back акций по цене $210-240 против текущих $200.

Лукойл представил финансовые результаты за 3К20 выше консенсуса Интерфакса.

Выручка составила 1456,7 млрд руб. (-25,4% г/г; +47,7% к/к): +8,5% vs консенсус;

EBITDA – 202,2 млрд руб. (-38% г/г; +40% к/к): +5,9% vs консенсус;

Чистая прибыль – 50,4 млрд руб. против 190 млрд руб. за 3К19 и убытка в 18,7 млрд руб. за 2К20 : -11% vs консенсус.

Сбербанк может найти партнера в сфере онлайн-ретейла в виде маркетплейса Goods.ru, сообщил The Bell. По данным издания, речь может идти о покупке как маркетплейса, так и всей группы «М.Видео», которой владеет «Сафмар». Новость может вызвать спекулятивный интерес к акциям М.Видео.

Пятерочка (X5 Retail Group) планирует открыть в 2021 г. около 50 цифровых магазинов без персонала (на конец 3К20 всего у группы насчитывалось 17,3 тыс. магазинов), 20-25 магазинов в Москве, прочие - в крупных городах-миллионниках. Тестовый магазин в среднем посещает 230 человек в день.

Новость нейтральна для бумаг компании в краткосрочной перспективе и позитивна – в долгосрочной ввиду потенциального сокращения издержек на персонал.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter