4 декабря 2020 smart-lab.ru

Возможно, вы часто слышали о волшебном “Правиле 4%”: это максимальный безопасный ежегодный процент снятия средств из портфеля. Обычно статьи с описанием этого правила гласят: если снимать 4% каждый год, то ваш портфель практически при любом развитии событий не будет “худеть”.

Но кто придумал это правило? Как оно работает с точки зрения математики? Подходит ли оно для всех типов портфелей? Давайте разбираться.

Это правило сформулировал не какой-то видный учёный-экономист, а практик — обычный независимый пенсионный советник Уильям Бенген в октябре 1994 года, оригинал статьи здесь.

Вот что он написал тогда, в 1994 году:

Заглянем в будущее, 2004 год. Вы — управляющий пенсионного фонда, и вы сделали достойную работу показав хорошую доходность за 10 лет. Ваши клиенты довольны. Рынки были щедрыми, они пузырились вовсю, и ваши клиенты вышли на пенсию с жирными счетами, а вы посоветовали им фиксированную ежегодную сумму снятия с поправкой на среднюю инфляцию. Суммы более чем хватает на достойную пенсию, клиенты вам благодарны.

2006 год. Рынки падают на 35% за последние 2 года, худшее время после рецессии 1973-1974 гг. ФРС врубила печатный станок. Многие из ваших клиентов обеспокоены тем, что им придется сократить свои траты чтобы сохранить капитал при выходе на пенсию. Вы успокаиваете их, напоминая им, что вы тщательно рассчитали их показатели на исторических данных. Но вы не можете избавиться от угрызений совести, что вы что-то рассчитали не так.

2009 год. Как вы и прогнозировали, фондовый рынок хорошо восстановился за последние три года, и все клиенты вернулись к сумме, которая была вначале, несмотря на фиксированные снятия для жизни на пенсии. Однако у ваших клиентов есть новая жалоба: они не могут продолжить жить на эту сумму. ФРС разогнала инфляцию! Инфляция составила аж 8% в год на протяжении 5 лет. Качество жизни для пенсионеров с фиксированной выплатой снизилось значительно. Вы не можете повысить выплату, ведь тогда ваши расчеты пойдут коту под хвост, и есть немалая вероятность того, что при индексации выплат на уровень этой инфляции, пенсионеры “проедят” портфели за 10 лет!

Возможно, вы уже догадались, что вы сделали не так.

2006 год. Рынки падают на 35% за последние 2 года, худшее время после рецессии 1973-1974 гг. ФРС врубила печатный станок. Многие из ваших клиентов обеспокоены тем, что им придется сократить свои траты чтобы сохранить капитал при выходе на пенсию. Вы успокаиваете их, напоминая им, что вы тщательно рассчитали их показатели на исторических данных. Но вы не можете избавиться от угрызений совести, что вы что-то рассчитали не так.

2009 год. Как вы и прогнозировали, фондовый рынок хорошо восстановился за последние три года, и все клиенты вернулись к сумме, которая была вначале, несмотря на фиксированные снятия для жизни на пенсии. Однако у ваших клиентов есть новая жалоба: они не могут продолжить жить на эту сумму. ФРС разогнала инфляцию! Инфляция составила аж 8% в год на протяжении 5 лет. Качество жизни для пенсионеров с фиксированной выплатой снизилось значительно. Вы не можете повысить выплату, ведь тогда ваши расчеты пойдут коту под хвост, и есть немалая вероятность того, что при индексации выплат на уровень этой инфляции, пенсионеры “проедят” портфели за 10 лет!

Возможно, вы уже догадались, что вы сделали не так.

Бенген в 1994 году метко попал. В 2004 году действительно раздувался пузырь, коих свет не видел (ипотеки в США). С началом трехлетней рецессии он промахнулся на 1 год: начали говорить о рецессии в 2007 году. Действительно, в начале 2008 инфляция во всем мире была рекордной. ФРС действительно печатала деньги и снизила ставку до нуля. Единственное, в чем ошибся Бенген — в силе и продолжительности инфляции. А пенсионный советник из истории ошибся в том, что поставил фиксированную сумму снятия (с одинаковой ежегодной индексацией), позабыв о том, что инфляция может сильно скакать. Так какой выход из ситуации видит Бенген? Нужно снимать не фиксированную рассчитанную сумму, индексируя её, нужно снимать фиксированный процент от объема портфеля! Такой подход защитит пенсионера от периодов с инфляцией, дефляцией, стагфляцией, и любой другой -фляцией. По крайней мере, такой вывод позволяют сделать исторические данные.

СОБЫТИЯ

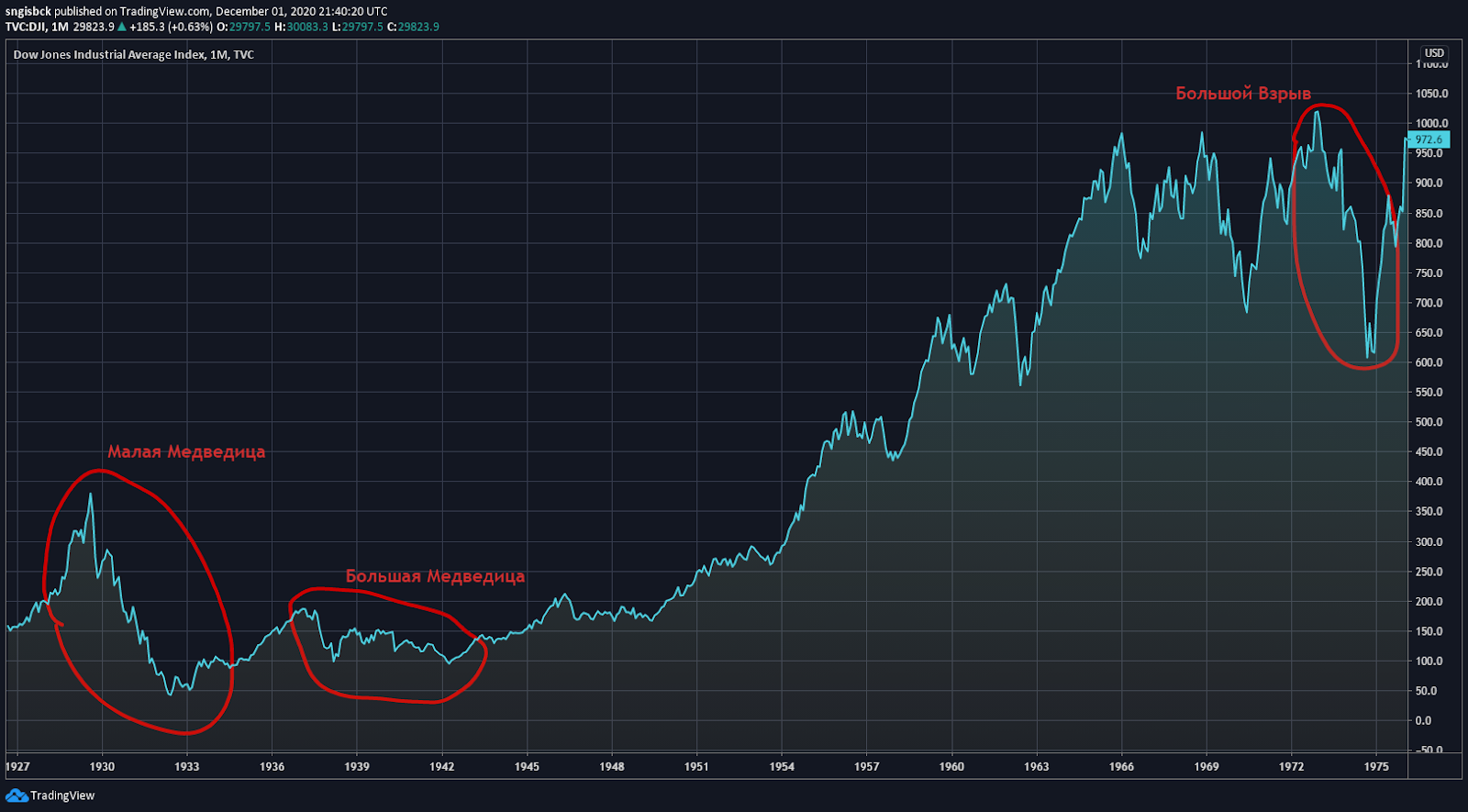

Бенген проанализировал 70-летний набор данных, и определил, что худшими периодами выхода на пенсию с портфелем “50/50 облигации/акции” были три периода (он учился на астронома, отсюда и названия событий):

Малая Медведица, 1929-1931. Это удивительно, но этот период — наименее плохой из трех. Акции упали мощно. Но облигации выросли. А главным “смягчающим” фактором (для пенсионера, а не для экономики) была мощная дефляция. Деньги дорожали, а не дешевели. На поддержание того же уровня жизни требовалось меньше денег с годами.

Большая Медведица, 1937-1941. Средний из худших периодов. Опять же, акции падали, облигации росли, инфляция была, но низкая.

Большой Взрыв, 1973-1974. Наихудший период для только вышедшего на пенсию пенсионера! Период стагфляции. Акции падали, но при этом был всплеск инфляции, и деньги обесценивались! Запомните, это худшее, что можно придумать в момент перехода от стадии накопления к стадии “проедания”. Да, хуже Великой Депрессии.

“Большая Медведица” (Big Dipper) и “Малая Медведица” (Little Dipper) в контексте кризисов — это игра слов. Dipper — ковш, близко к Dip — дно рынка, помним “buy the dip”, да? ;) Малое дно, большое дно, ну вы поняли.

Все остальные периоды до 1994 г. не были такими плохими, несмотря на постоянные кризисы и обвалы. Всё это пыль в глаза.

СЦЕНАРИИ

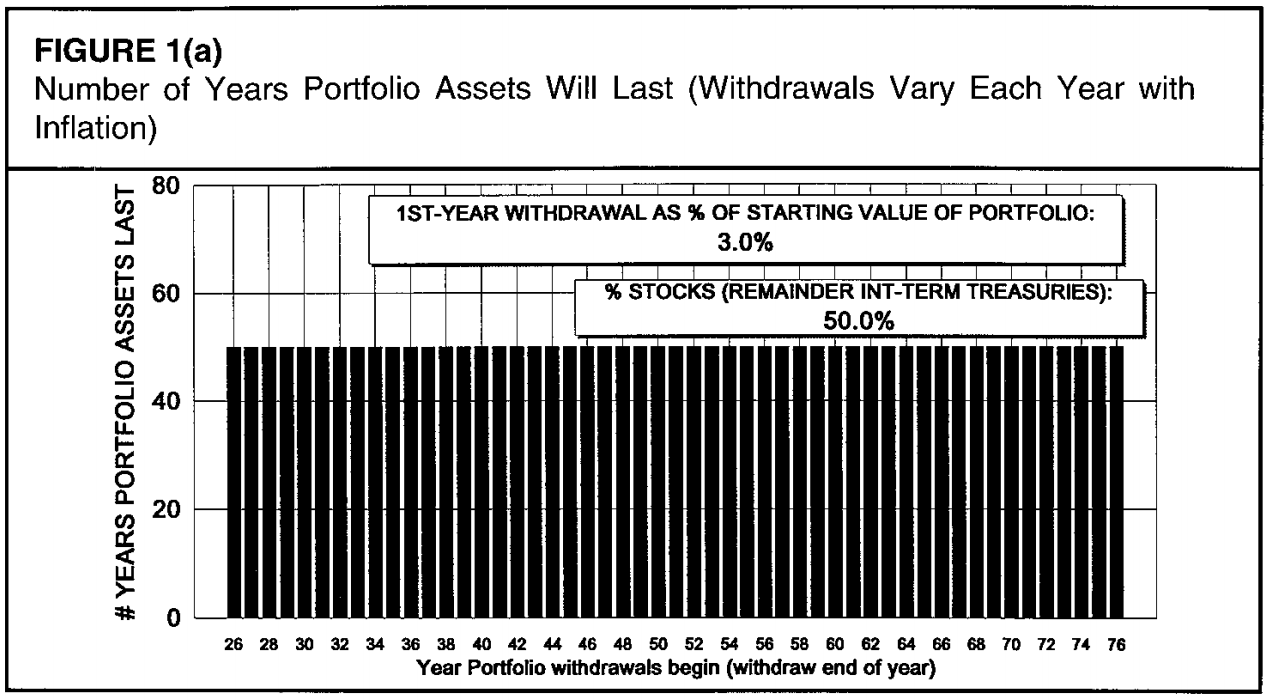

Сценарий 1: 50/50 Акции/Облигации, вывод 3% от портфеля в год

Бенген не считал дальше 50 лет, но многие периоды улетали в стратосферу. Это не так важно, и в век когда не было Экселя, это было роскошью в части временных затрат на расчеты. Вывод 3% от объема портфеля безопасен во все периоды, даже самые плохие, с 1926 по 1976 год.

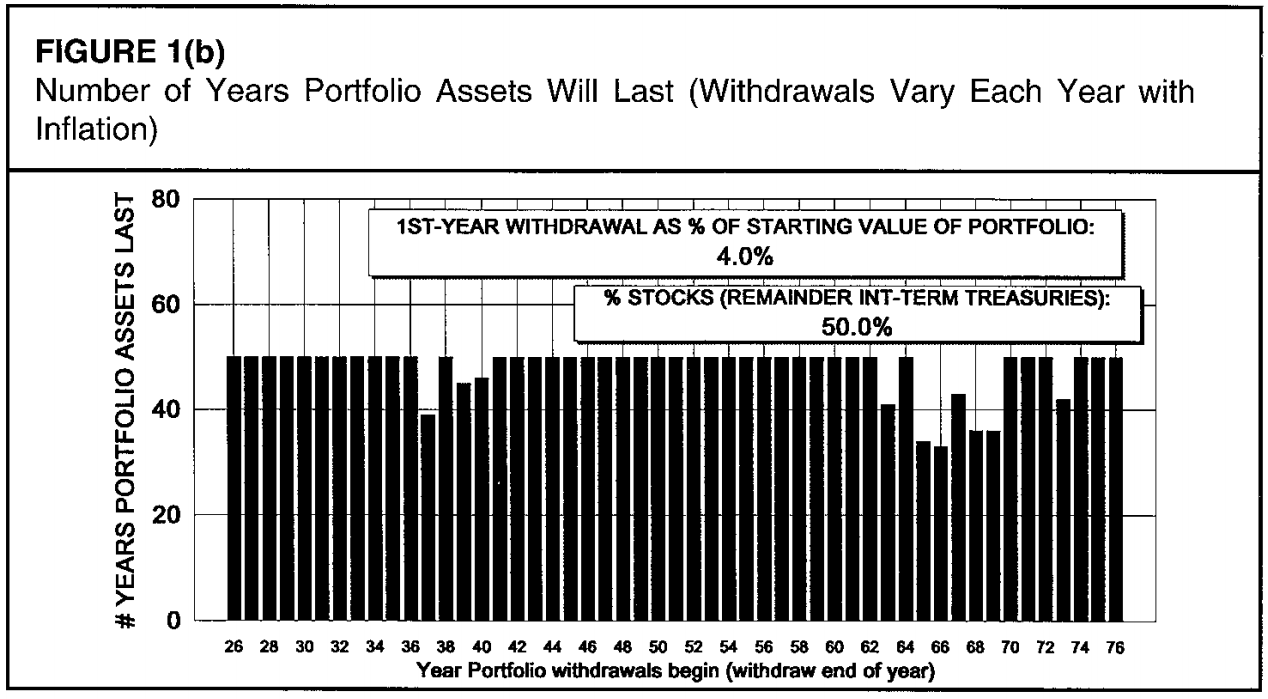

Сценарий 2: 50/50 Акции/Облигации, вывод 4% от портфеля в год

Этот сценарий безопасен в периоды типа Великой Депрессии, но при выходе на пенсию накануне кризиса со стагфляцией портфеля будет хватать всего на 35 лет.

Сценарий 3: 50/50 Акции/Облигации, вывод 5% от портфеля в год

Весь период с 1963 по 1973 годы — плохой, денег хватает на 20 лет, да и Великую Депрессию появляются провалы.

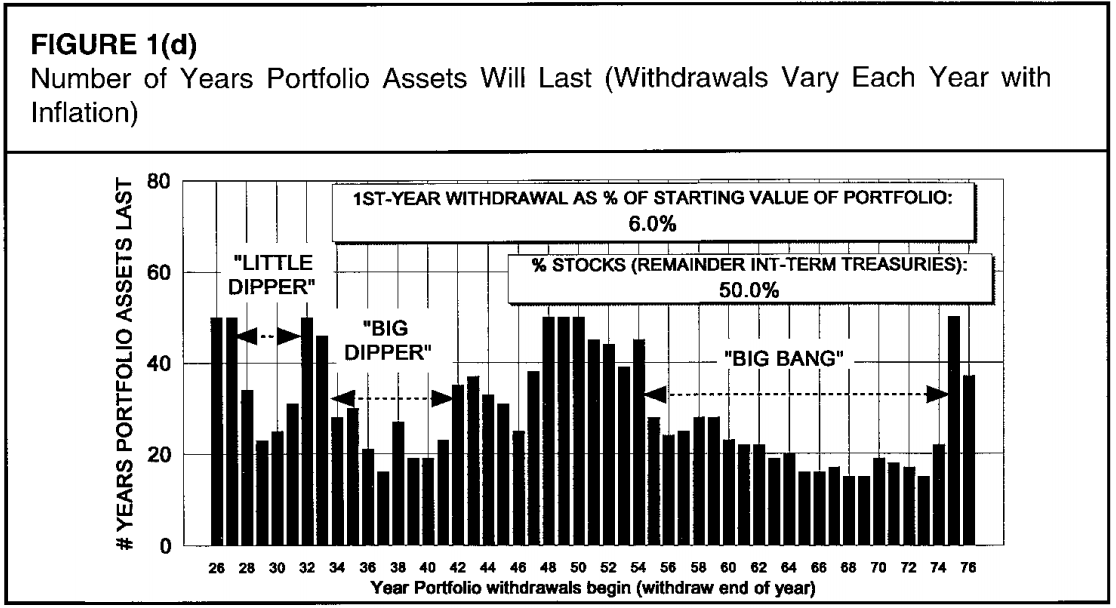

Сценарий 4: 50/50 Акции/Облигации, вывод 6% от портфеля в год

Периодов, когда портфель не “проедается” меньше, чем периодов, когда он “проедается”. Никуда не годится.

Сценарий 2 (4%) — оптимальный. Вот так и повелось. Но это ещё не конец.

Продолжение следует, и в продолжении мы поговорим об аллокациях активов (от 100% в кеше до 100% в акциях), о Черных Дырах (самых неудачниках, с самым худшим таймингом), о Звездах (о пенсионерах с лучшим таймингом), об Астероидах и о выводах.

Меньше двух недель назад писал на эту тему.

И там совсем не про 4% от остатка.

Если рынок будет падать несколько лет, то вероятно 4% от остатка вам тупо не хватит на жизнь. Это херовый план.

UnembossedName

И там совсем не про 4% от остатка.

Если рынок будет падать несколько лет, то вероятно 4% от остатка вам тупо не хватит на жизнь. Это херовый план.

UnembossedName

В качестве предисловия хочу отметить важную деталь, которую не написал в первой части:

Правило 4% предполагает снятие 4% от капитала в первый год и снятие суммы, равной предыдущей, но с поправкой на инфляцию — в последующие годы.

ВЛИЯНИЕ АЛЛОКАЦИИ АКТИВОВ

Приведу два графика — оригинальный от 1994 и график Merrill Lynch/BofA из другого хорошего исследования, которое я тоже переведу как только дойдут руки:

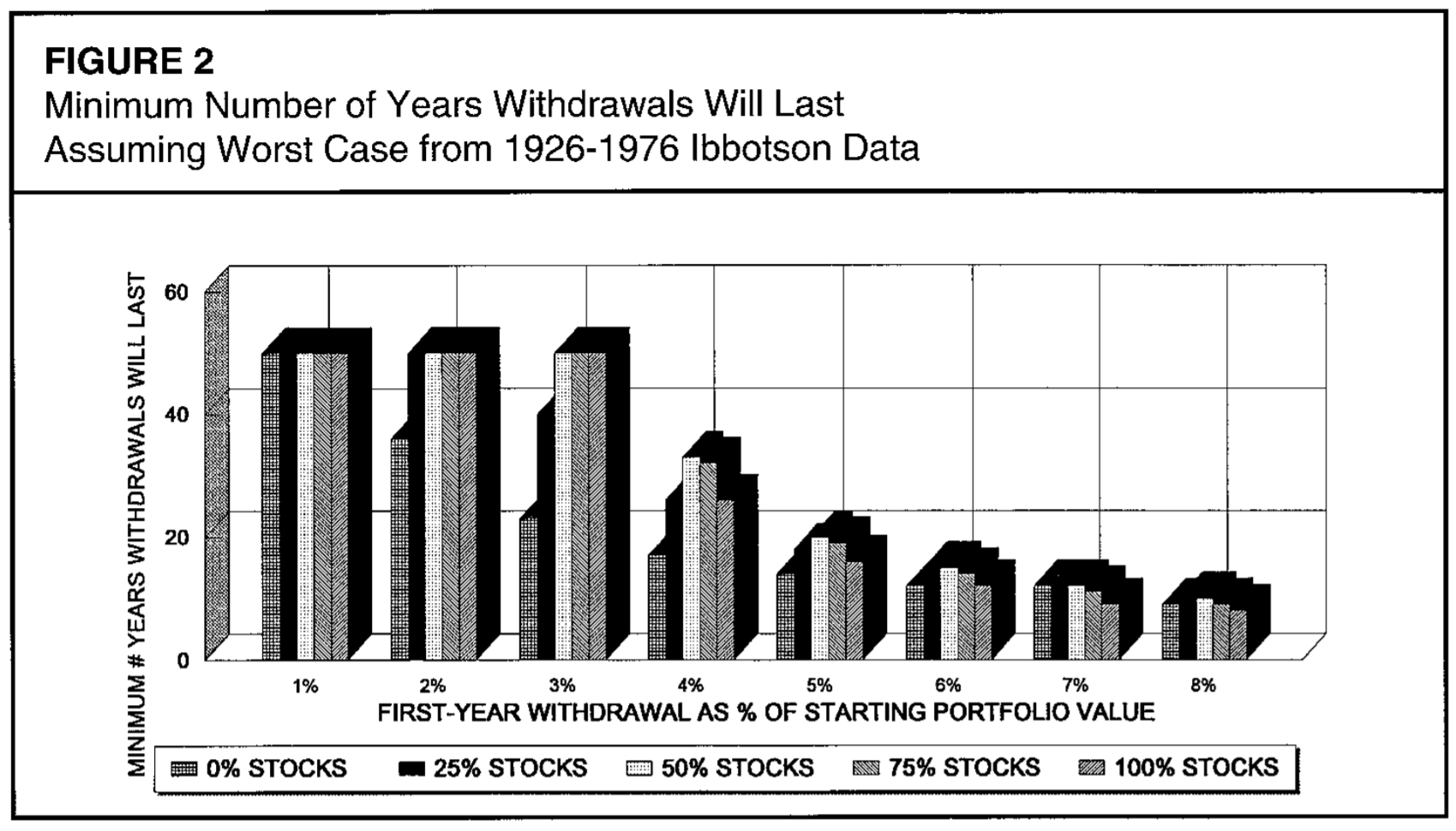

Минимальное количество лет, которое мог бы продержаться ваш портфель при самом худшем стечении обстоятельств

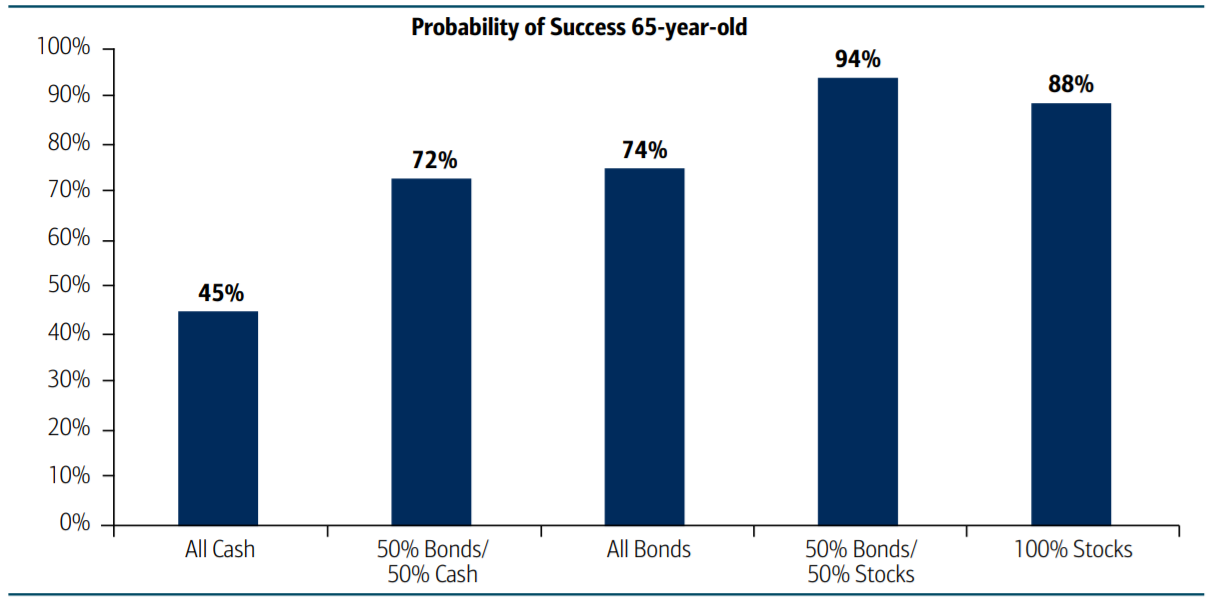

Вероятность не «проесть свой портфель» при применении Правила 4% и при различной аллокации активов от 100% в кэше до 100% в акциях

Бенген промоделировал все доступные ему периоды с разным процентом снятия средств и с разной аллокацией активов:

0% акций, 100% облигаций

25% акций, 75% облигаций

50% акций, 50% облигаций

75% акций, 25% облигаций

100% акций, 0% облигаций

На графике выше — наихудший из возможных результатов. Давайте сразу обратимся к нашим 4%, и к цитате из исследования Бенгена:

Столбцы «0% акций» и «25% акций» всегда короче других. График подтверждает то, что мы и так уже знаем — превосходство доходности акций по сравнению с облигациями на длительных периодах. Содержание слишком малой доли акций в портфеле укорачивает минимальный срок жизни портфеля.

50/50 кажется почти оптимальной аллокацией для портфеля, из которого снимаются пенсионные средства: у такого портфеля самые высокие показатели долговечности.

50/50 кажется почти оптимальной аллокацией для портфеля, из которого снимаются пенсионные средства: у такого портфеля самые высокие показатели долговечности.

Незначительно отстает по долговечности и портфель 75/25 в пользу акций. Можно сделать несложный вывод:

«Больше акций» лучше, чем «меньше акций» для портфеля на этапе, когда он кормит вас.

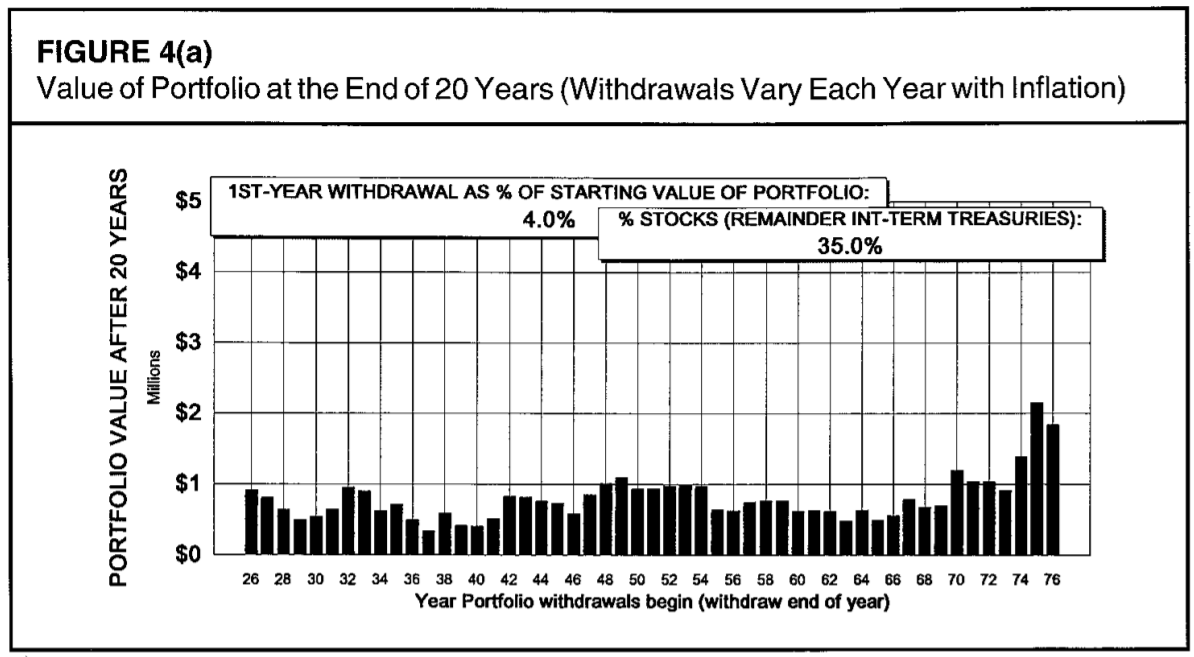

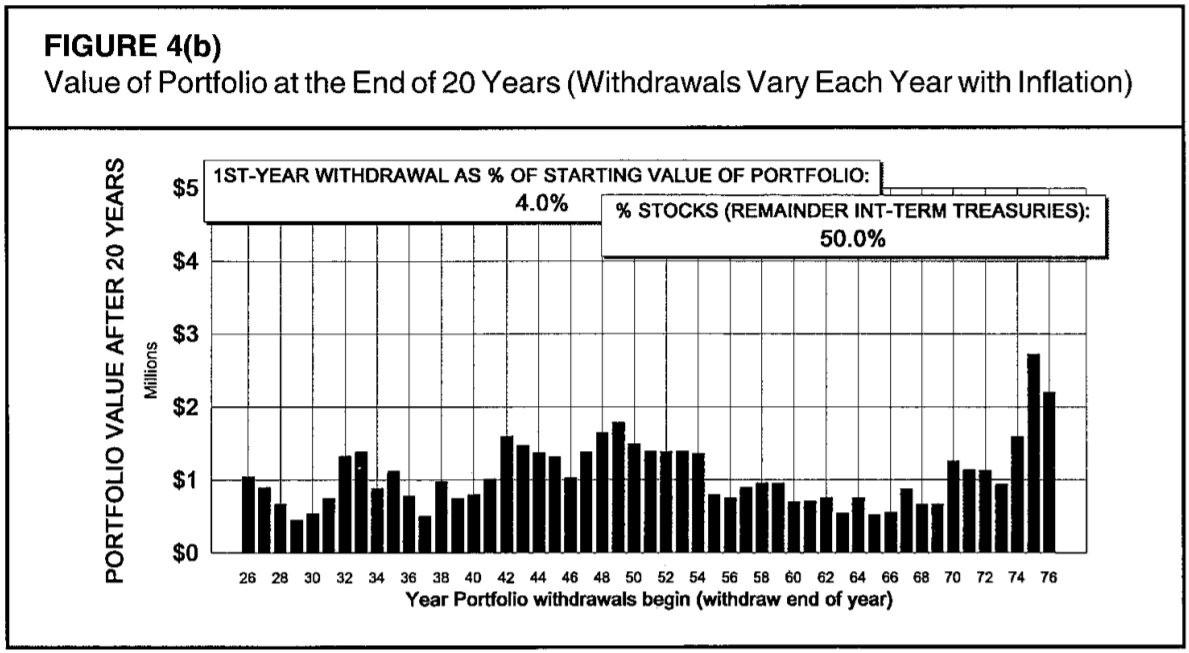

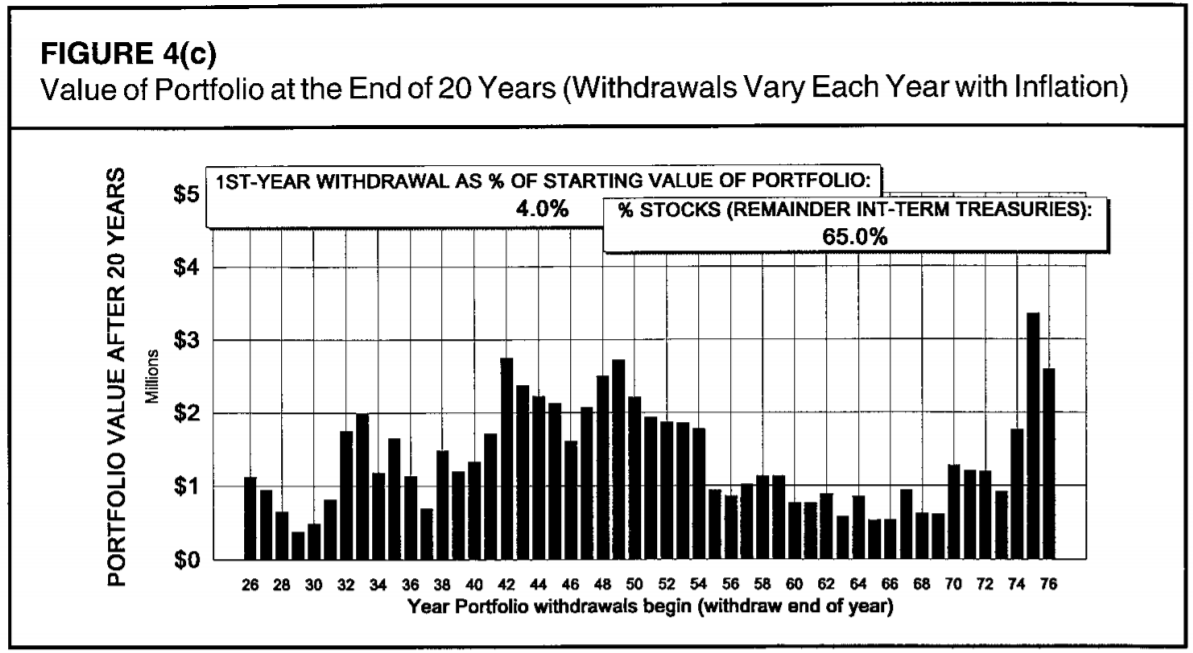

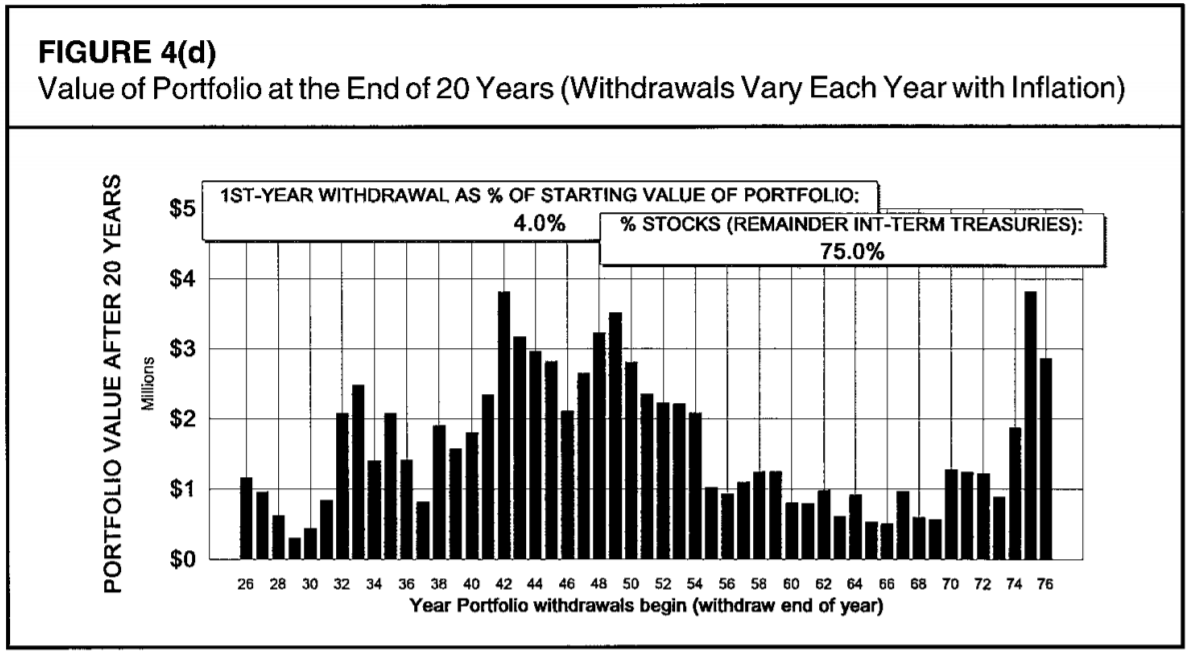

На следующих графиках указана рассчитанная через 20 лет стоимость портфеля размером 1 млн долларов, из которого изымались средства каждый год по Правилу 4%. Разница портфелей — только в соотношении «акции/облигации», где доля акций от верхнего к нижнему: 35%, 50%, 65%, 75%. Привожу графики подряд, для того чтобы наглядно показать ключевую разницу.

Для худших периодов через 20 лет после выхода на пенсию портфель оказывался бы примерно в той же точке, независимо от доли акций в нём. Десятью тысячами больше, десятью тысячами меньше. Но в случае «удачного» выбора времени для выхода на пенсию, бонус за большую долю акций в портфеле — просто огромный. Разница составляет миллионы долларов!

Вот что пишет по этому поводу Бенген в своем исследовании:

Разбирая все это, я думаю, что уместно советовать принять долю акций близко к 75 процентам, и ни в коем случае не менее 50 процентов. Доля акций ниже 50 процентов контрпродуктивна, поскольку такая аллокация снижает количество накопленного богатства одновременно со снижением долговечности портфеля. Где-то между 50/50 и 75/25 должна быть «зоной комфорта» любого пенсионера.

ЧЁРНЫЕ ДЫРЫ

Под «черными дырами» Бенген подразумевает наихудшие сценарии из тех, что были. Например, клиент, который вышел на пенсию в 1929 году с $500'000 с 75/25 (на самой макушке пузыря перед Великой Депрессией) столкнулся бы с сокращением портфеля до менее чем $200'000 на конец 1932 года. Всего через 3 года! Изъятия из портфеля составляли бы уже 7,6% от стоимости портфеля в год. Хотя в абсолютных показателях эти изъятия бы сократились из-за мощнейшей дефляции: с $20'000 в 1929 г. до $15'300 в 1932 г. В ситуации, когда акции показали такой ужасный результат, да ещё и так рано, может возникнуть соблазн переложиться в облигации с целью спасения того что осталось. Но это было бы самым неправильным поступком!

Такое решение, принятое 31 декабря 1932 года, после долгих лет падения акций привело бы к тому, что в 1946 году его деньги бы закончились. Если бы этот клиент ничего не делал, он бы пережил Великую Депрессию, а его портфель к 1992 году вырос бы до 1,7 млн долларов, несмотря на продолжающиеся снятия по Правилу 4% и отсутствию каких-либо пополнений.

А что бы было, если бы этот клиент проявил смелость, и несмотря на огромное снижение портфеля, пошел бы в противоход «плохим» мыслям? Что было бы, если бы пенсионер сказал «а к черту, перевожу все облигации в акции»? Если бы он сделал это и сохранил аллокацию 100/0 до конца 1992 года, то у него было бы на счету $42 млн! Настолько мощно было последующее ралли в акциях, несмотря на многочисленные кризисы после.

Моделирование других плохих ситуаций показала такой же результат. Ситуация с 1929 годом здесь наиболее показательна, т.к. это было самым крупным падением в акциях.

Такое решение — перевод облигаций в акции в момент, когда акции, кажется, обречены на полный крах — может оказаться слишком сложным. Что ж, есть альтернативное решение, которое тоже показало эффективность: «затянуть пояса». Снижение объема снятия средств в кризисные пару лет, когда вам страшно за свой портфель, даже небольшое, оказывает значительный эффект на результат.

А вот решение продать упавшие акции и выйти в кэш (или купить облигации) в момент когда акции упали, в опасении, что они упадут ещё сильнее — КОНТРПРОДУКТИВНО.

ЗВЁЗДЫ

На другом конце этого спектра расположились «Звёзды» — так Бенген назвал пенсионеров, которым повезло выйти на пенсию в период рыночного бума. Их проблемы и мысли зачастую прямо противоположны (я напомню, Бенген был пенсионным консультантом — это как раз тот человек, который выслушивал разных людей, с разными ситуациями, вышедших на пенсию в разные годы, и он лучше всех знает эмоции и тех, и других). Чаще всего таких людей посещают две мысли: увеличить свой уровень жизни, начав забирать из портфеля больше (ведь он так вырос!), и продать все свои облигации, переложив деньги в акции (ведь они так хорошо растут, упущенная прибыль!).

Рассмотрим обратный пример: человек вышел на пенсию с $500'000 в 1958, применив Правило 4%, и корректируя на инфляцию каждый год свои снятия. Рынок буйно рос 9 лет, в среднем на 12,9% в год, а инфляция была низкой, 1,8% в год. В итоге, получилась ситуация, при которой пенсионер снимал всего 2,3% от своего портфеля на 9-ый год, а в портфеле уже более 1 млн долларов. Он решил повысить свои снятия до $40'000. Немного неудачный 1969 не спутал карты, а потом настал тот самый «Большой взрыв» — 1973-1974 гг. Мало того, что сам портфель просел, так еще и мощная инфляция заставляла наращивать снятия, ведь к хорошему привыкаешь быстро, и за 6 лет пенсионер уже привык к новому уровню жизни. В итоге получилось, что он снимал уже 8% в 1975 году! «Упавшая звезда» может запустить необратимый процесс превращения в «черную дыру», если примет в таком случае ещё одно неправильное решение: попытается сохранить капитал, уменьшив долю акций.

А выход из ситуации здесь абсолютно такой же, как и в рассказе о «черной дыре»: или наоборот — нарастить долю акций до 100%, или «затянуть пояса», снизив уровень снятий. Оба решения помогли бы выправить ситуацию с сокращающимся портфелем.

АСТЕРОИДЫ

Под «астероидами» Бенген подразумевает всё то множество пенсионеров, которые находились в середине этого распределения. Их большинство. Их истории не так интересны. Ведь правило 4% для них работает прекрасно, им не нужно ничего предпринимать. У кого-то лучше складывалось первое десятилетие и хуже — второе десятилетие. У кого-то наоборот. Совет для них всех должен быть всегда одинаковым: stay the course — придерживайтесь изначально заданного курса.

P.S.: Будет ещё небольшой пост с выводами, где я постараюсь перечислить самые важные выводы создателя Правила 4%, после чего мы сможем обсудить, работает ли это правило в 2020 году. И еще один открытый пока что вопрос — работает ли правило в случае с рублевой доходностью и рублевым портфелем?

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter