3 декабря 2020 Тинькофф Банк Городилов Михаил

Abercrombie & Fitch (NYSE: ANF) — американская сеть магазинов одежды. Коронакризис предсказуемо ударил по бизнесу компании, но в 3 квартале 2020 она возродилась. С учетом сильных сторон бизнес выглядит очень привлекательно для инвестирования.

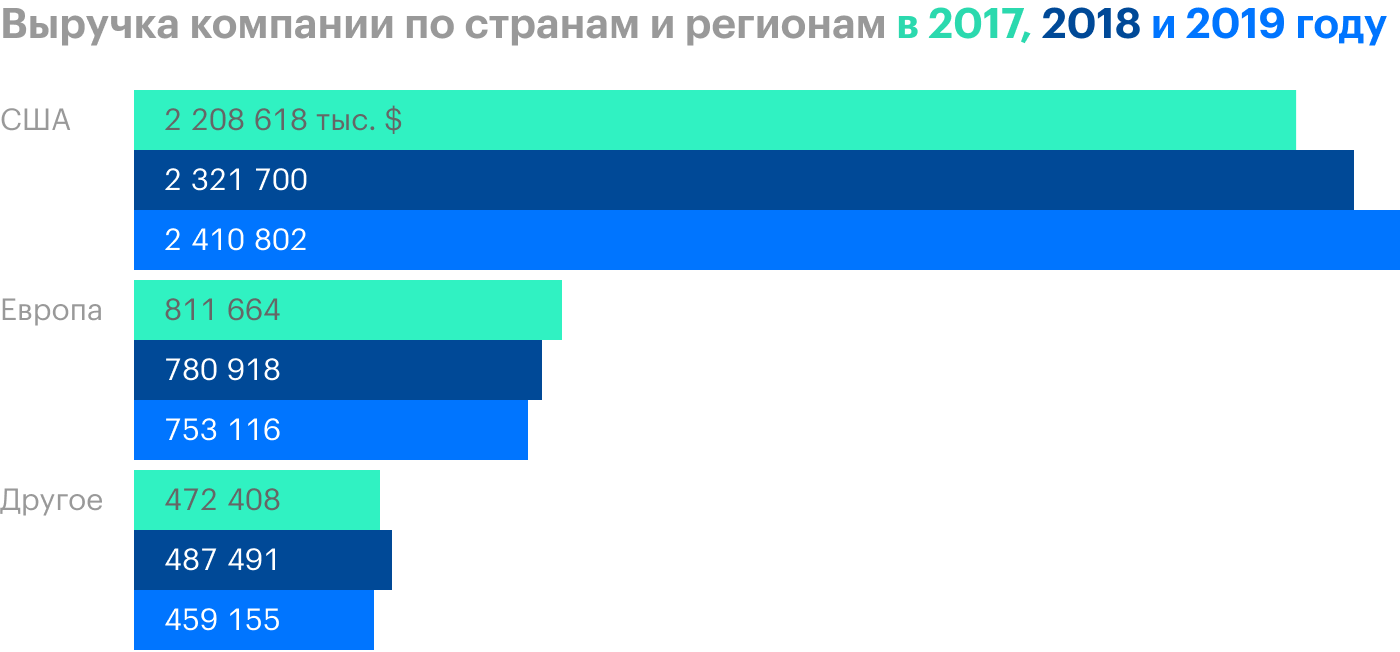

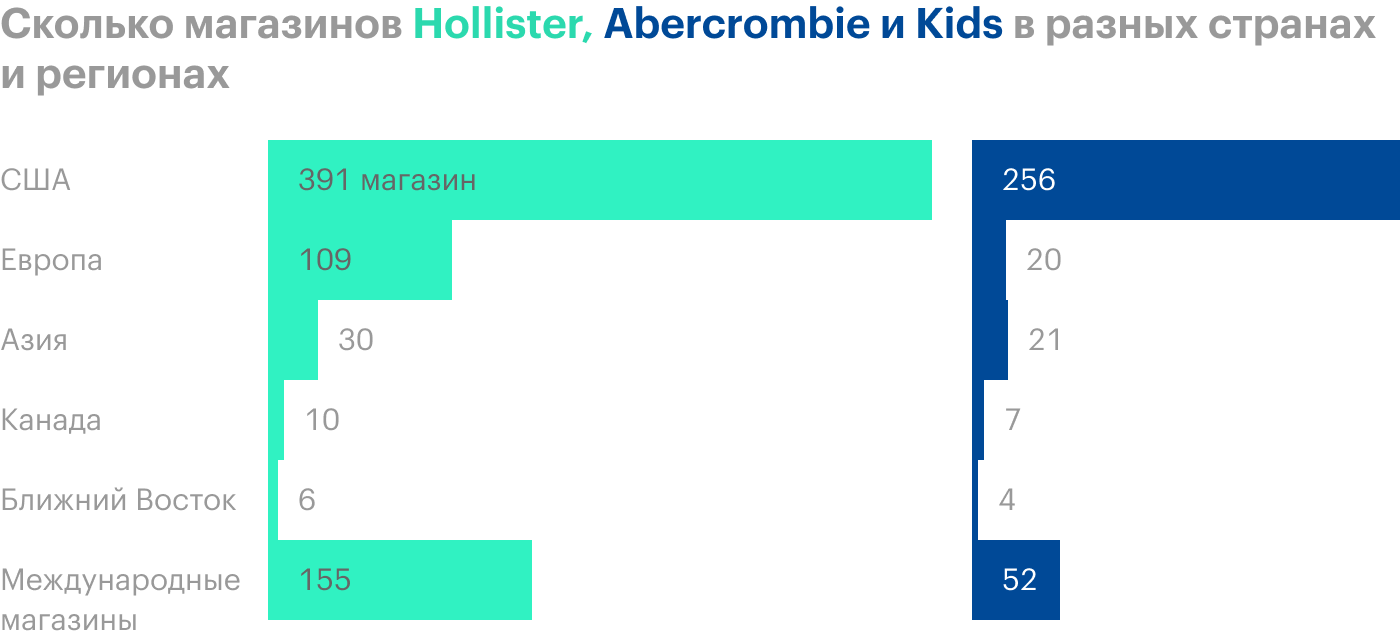

На чем зарабатывают

Abercrombie & Fitch — это сеть магазинов одежды. Согласно годовому отчету, у ANF есть 3 основных бренда одежды:

Hollister — бренд одежды и нижнего белья для тинейджеров.

Abercrombie & Fitch — бренд качественной одежды разных видов, включая теплые вещи.

Abercrombie Kids — одежда для детей.

Компания не обладает никакими производственными мощностями — вся одежда под ее брендом производится на фабриках в странах Юго-Восточной Азии.

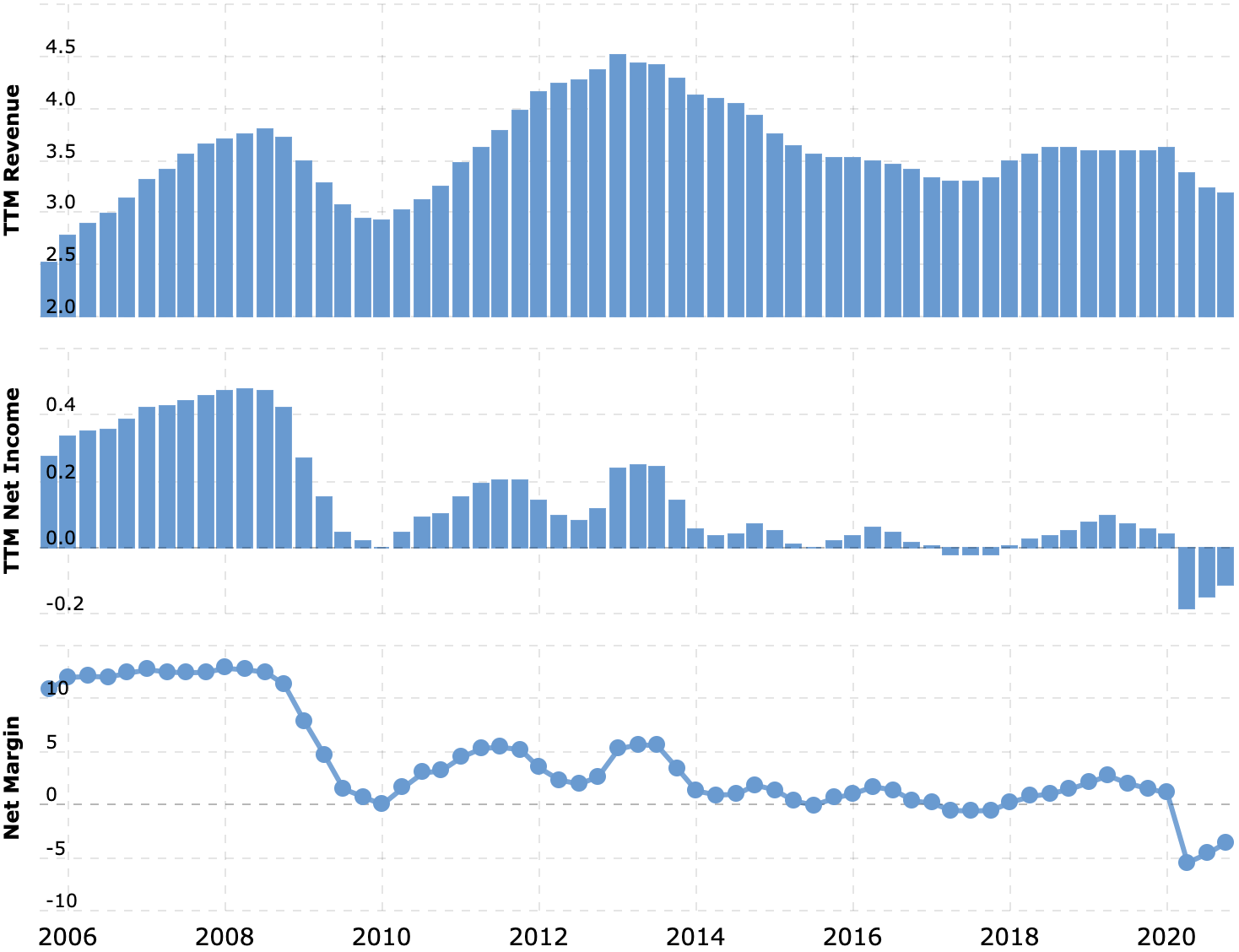

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Most violent year

Коронакризис повлиял на продажи компании негативным образом. По итогам 2020 года компания, скорее всего, будет в минусе: убытки от весеннего карантина были слишком велики.

Abercrombie & Fitch активно вкладывалась в развитие онлайн-продаж, и это дало свои плоды. В 3 квартале онлайн-продажи компании сильно выросли, составив 46,6% от всего объема продаж, и этот квартал компания закончила даже в большем плюсе, чем аналогичный период 2019. Стоит сделать оговорку, что значительные убытки в 2019 связаны с большими операционными расходами, — с тех пор компания закрыла ряд магазинов.

Финансовый результат компании с февраля по октябрь

Финансовый результат компании с августа по октябрь

В каком-то смысле 3 квартал 2020 был для компании успешным: она оптимизировала расходы и заработала больше, чем в таких обстоятельствах от нее можно было ожидать.

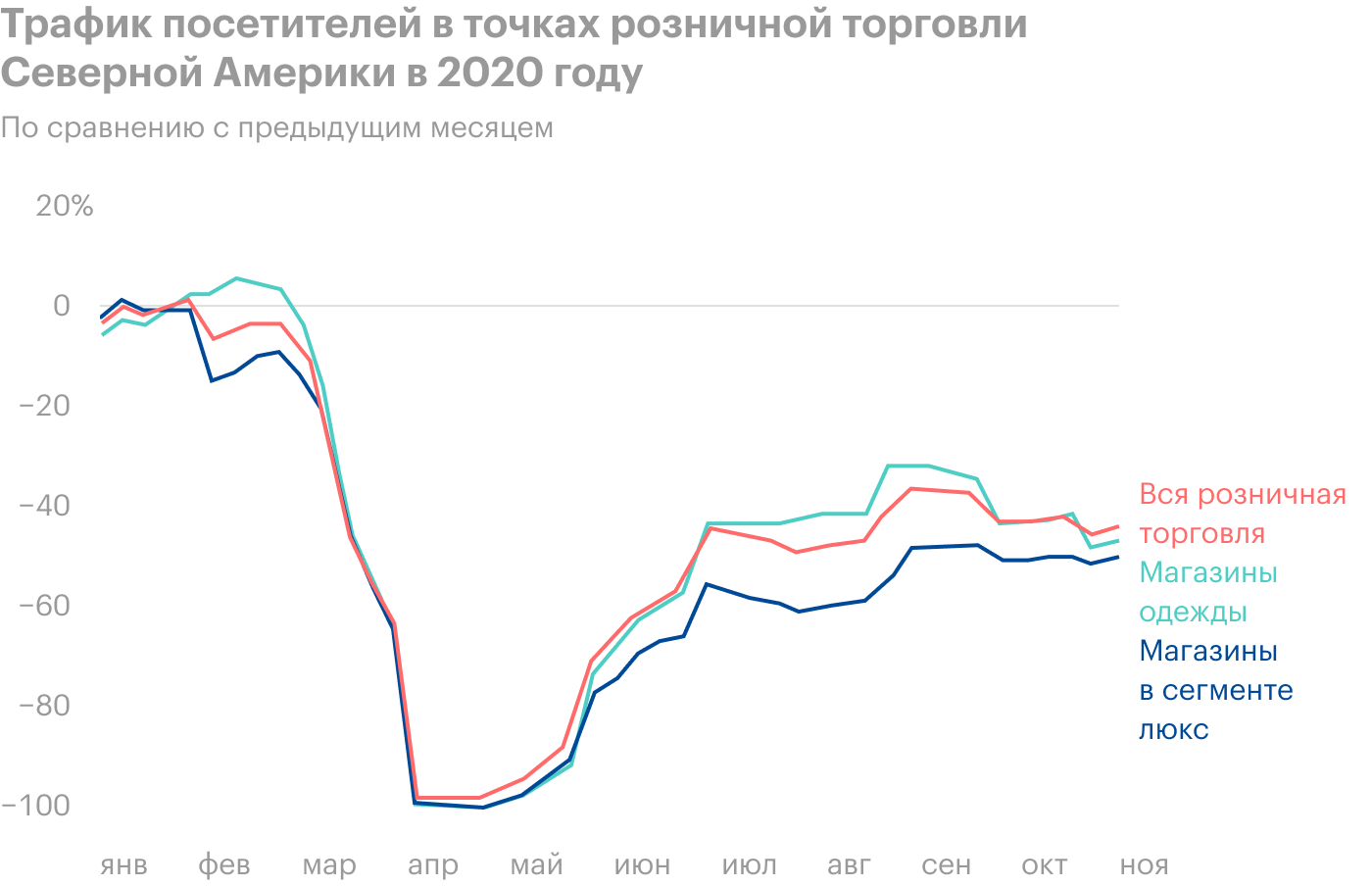

Что касается прогнозов и планов, то экономическая статистика не благоприятствует ANF. Данные по визитам потребителей в магазины в Северной Америке свидетельствуют о том, что этот сектор еще не скоро вернется к допандемическим показателям.

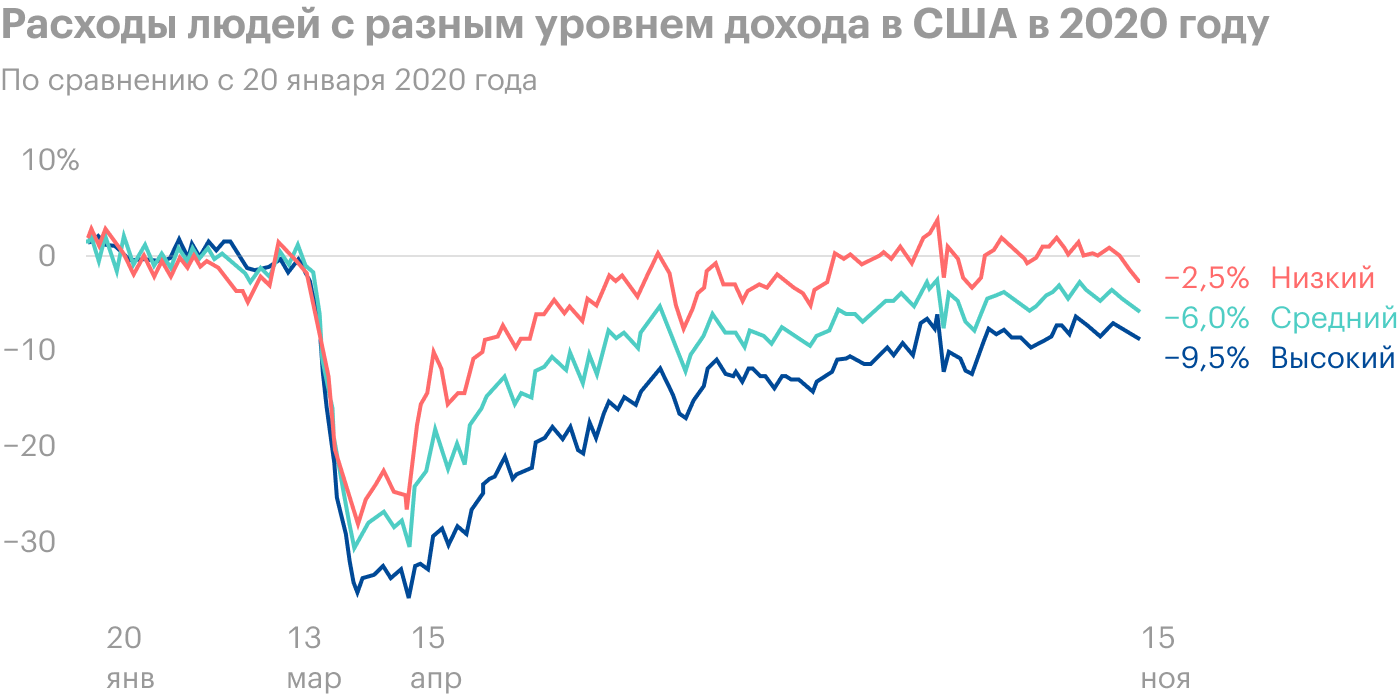

Конкретно в случае ANF проблема состоит в том, что компания продает довольно дорогие товары. Кризис вызван карантином, но массовая безработица и снижение доходов вполне реальны, что уже само по себе не благоприятствует продажам ANF. Если даже забыть о том, что на дворе техническая рецессия, то можно посмотреть на то, как упали расходы богачей и середняков в США в этом году.

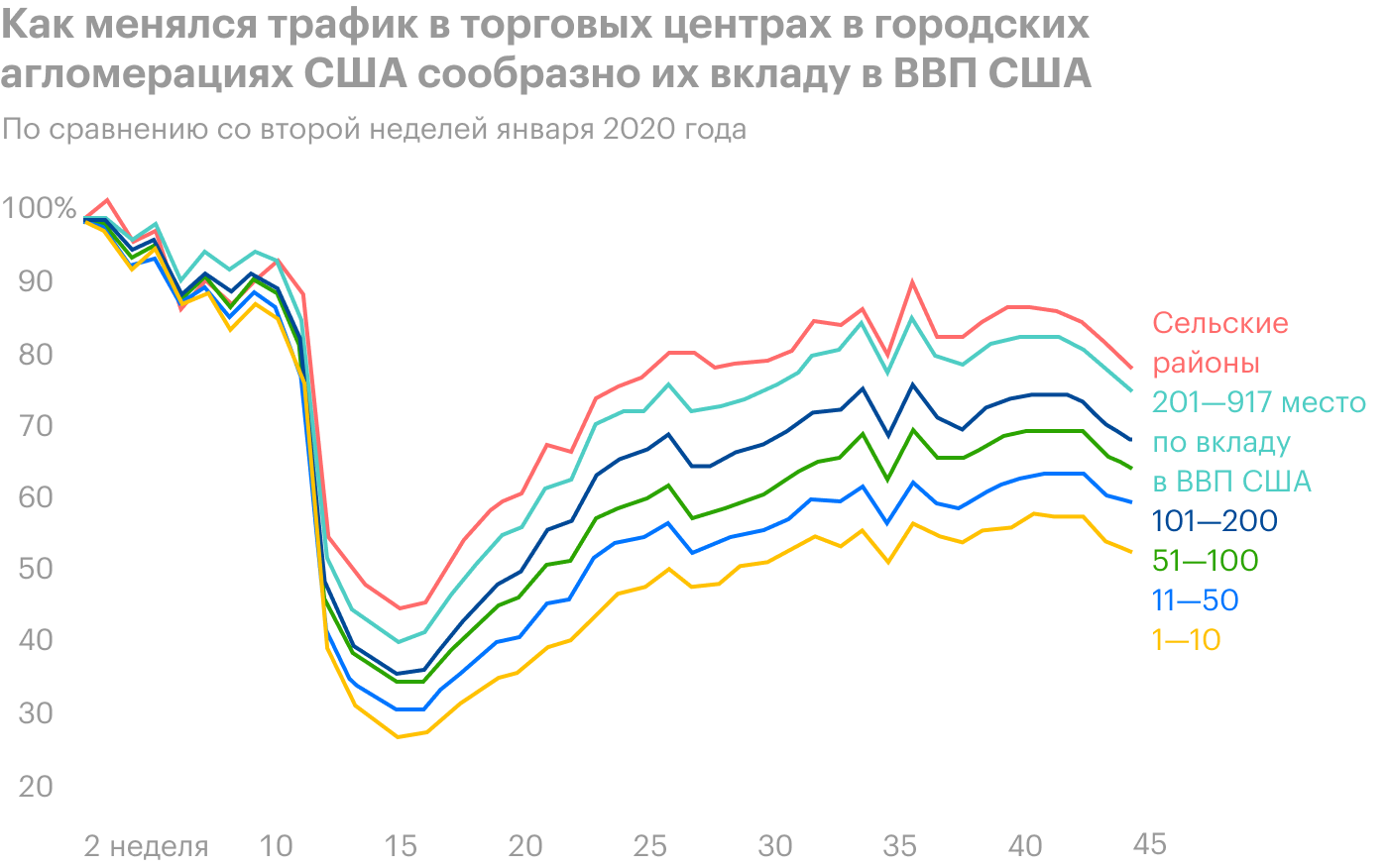

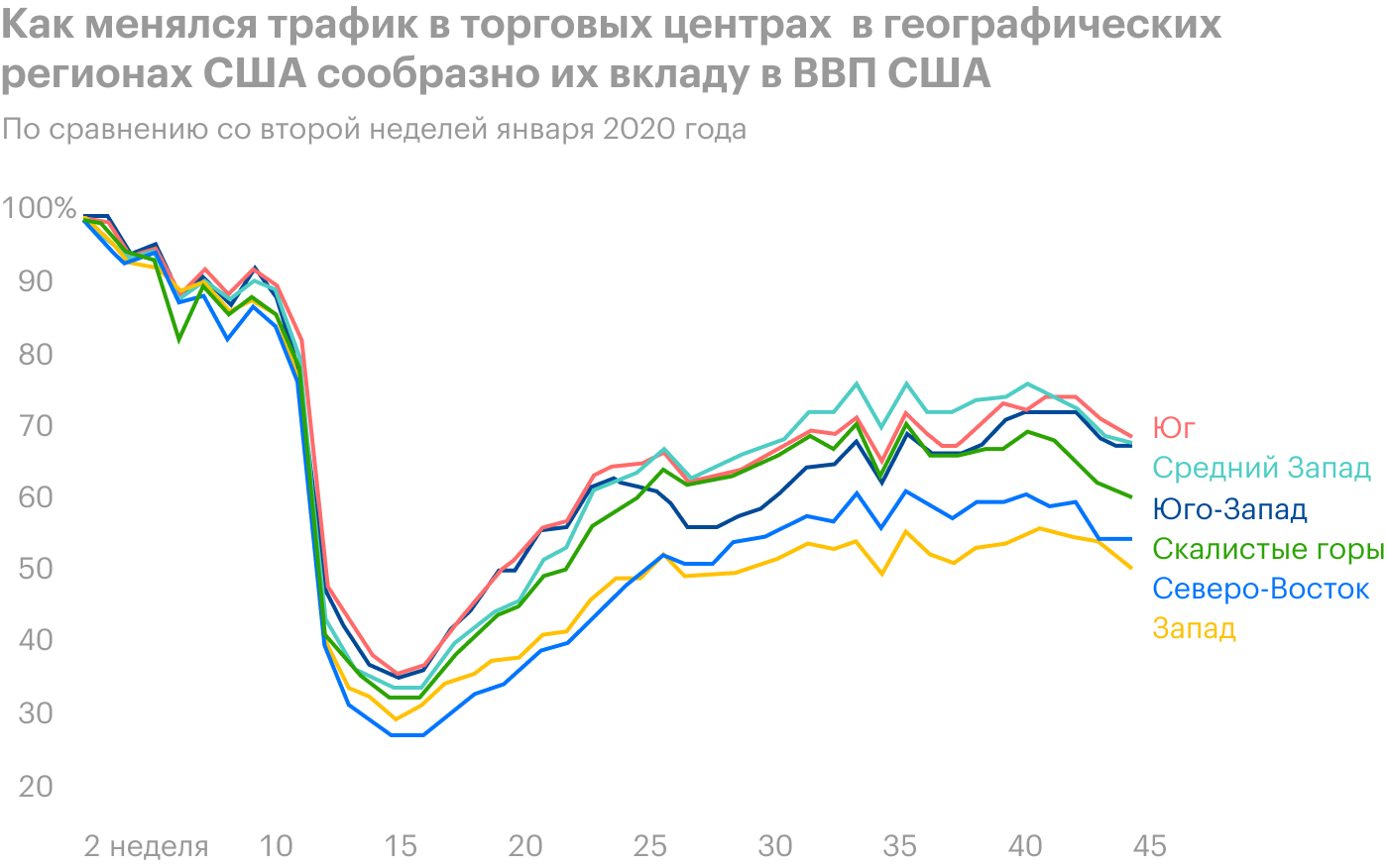

Есть опасения, что продажи упадут еще сильнее, так как у целевой аудитории станет меньше денег. Низкие показатели посещаемости торговых центров в самых разных районах США говорят о том, что розничным сетям не следует рассчитывать на большой рост продаж в ближайшие 3—6 месяцев.

С другой стороны, все это было и раньше, но ANF справилась и даже получила прибыль за 3 квартал. В отличие от Adidas компания отлично прокачала навык онлайн-продаж, и поэтому снижение количества посещений торговых центров ей не так страшно.

Так что есть некоторая вероятность того, что в течение следующих 12 месяцев ANF сможет преуспеть и даже, может быть, вернет дивиденды — 80 центов на акцию в год, — выплаты которых приостановила этой весной.

На дивиденды у компании обычно уходит около 12,5 млн долларов в квартал — меньше трети прибыли в третьем квартале 2020. Поэтому если компания сможет повторить результат 3 квартала в ближайшие полгода, то она может вернуть дивиденды.

С нынешней ценой 22,83 $ за акцию 80 центов дивидендов на акцию в год — это 3,5% годовых, что по современным меркам очень много. Поэтому если дивиденды вернут, то высока вероятность, что на эти акции налетят любители «дивов» и акции вырастут за счет их притока.

Впрочем, дивиденды могут и не вернуть в обозримом будущем: согласно последнему отчету, у компании 953,583 млн долларов срочных задолженностей и 1,464 млрд долгосрочных. В распоряжении компании есть примерно 900 млн долларов — и не факт, что она захочет тратить эти деньги на выплаты дивидендов.

В любом случае бояться отмены дивидендов не нужно: как сказал бы майор Пэйн, «вы не чувствуете дивидендов, потому что их нет».

Малый размер — это плюс

У ANF капитализация всего лишь 1,42 млрд долларов — это большой плюс.

Небольшие компании легко накачивают капитализацию за счет наплыва неопытных розничных инвесторов, что мы уже не раз видели в этом году.

Небольшую компанию может купить более крупная. Учитывая компетенции ANF в сфере онлайн-продаж и узнаваемость бренда, компанию вполне может купить какой-нибудь Amazon. Ну или из-за тяжелых времен в рознице начнется консолидация, и ANF купит какая-нибудь более крупная сеть вроде Nike.

Не факт, что что-то из вышеперечисленного произойдет, но все-таки малая капитализация компании предоставляет для этого возможность.

Не хватает контроля

Компания не владеет никакими производственными мощностями, и есть большая вероятность того, что в производственных процессах может что-то пойти не так или проблемы могут возникнуть у поставщиков.

Согласно годовому отчету, некий поставщик производит 11% от всех товаров ANF. Проблемы с поставками с этих заводов могут грозить компании краткосрочным, но болезненным снижением выручки.

Чужие фабрики — это возможные репутационные риски. Если, например, выяснится, что кто-то из подрядчиков ANF использует детский труд или что у них на фабриках трудятся политзаключенные или рабы, компания может стать мишенью для атаки ESG-инвесторов и акции от этого упадут.

Резюме

ANF — это интересный эмитент, у которого, несмотря на все сложности, неплохой потенциал для роста. Поэтому в спекулятивном плане эти акции выглядят неплохо.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

На чем зарабатывают

Abercrombie & Fitch — это сеть магазинов одежды. Согласно годовому отчету, у ANF есть 3 основных бренда одежды:

Hollister — бренд одежды и нижнего белья для тинейджеров.

Abercrombie & Fitch — бренд качественной одежды разных видов, включая теплые вещи.

Abercrombie Kids — одежда для детей.

Компания не обладает никакими производственными мощностями — вся одежда под ее брендом производится на фабриках в странах Юго-Восточной Азии.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Most violent year

Коронакризис повлиял на продажи компании негативным образом. По итогам 2020 года компания, скорее всего, будет в минусе: убытки от весеннего карантина были слишком велики.

Abercrombie & Fitch активно вкладывалась в развитие онлайн-продаж, и это дало свои плоды. В 3 квартале онлайн-продажи компании сильно выросли, составив 46,6% от всего объема продаж, и этот квартал компания закончила даже в большем плюсе, чем аналогичный период 2019. Стоит сделать оговорку, что значительные убытки в 2019 связаны с большими операционными расходами, — с тех пор компания закрыла ряд магазинов.

Финансовый результат компании с февраля по октябрь

Финансовый результат компании с августа по октябрь

В каком-то смысле 3 квартал 2020 был для компании успешным: она оптимизировала расходы и заработала больше, чем в таких обстоятельствах от нее можно было ожидать.

Что касается прогнозов и планов, то экономическая статистика не благоприятствует ANF. Данные по визитам потребителей в магазины в Северной Америке свидетельствуют о том, что этот сектор еще не скоро вернется к допандемическим показателям.

Конкретно в случае ANF проблема состоит в том, что компания продает довольно дорогие товары. Кризис вызван карантином, но массовая безработица и снижение доходов вполне реальны, что уже само по себе не благоприятствует продажам ANF. Если даже забыть о том, что на дворе техническая рецессия, то можно посмотреть на то, как упали расходы богачей и середняков в США в этом году.

Есть опасения, что продажи упадут еще сильнее, так как у целевой аудитории станет меньше денег. Низкие показатели посещаемости торговых центров в самых разных районах США говорят о том, что розничным сетям не следует рассчитывать на большой рост продаж в ближайшие 3—6 месяцев.

С другой стороны, все это было и раньше, но ANF справилась и даже получила прибыль за 3 квартал. В отличие от Adidas компания отлично прокачала навык онлайн-продаж, и поэтому снижение количества посещений торговых центров ей не так страшно.

Так что есть некоторая вероятность того, что в течение следующих 12 месяцев ANF сможет преуспеть и даже, может быть, вернет дивиденды — 80 центов на акцию в год, — выплаты которых приостановила этой весной.

На дивиденды у компании обычно уходит около 12,5 млн долларов в квартал — меньше трети прибыли в третьем квартале 2020. Поэтому если компания сможет повторить результат 3 квартала в ближайшие полгода, то она может вернуть дивиденды.

С нынешней ценой 22,83 $ за акцию 80 центов дивидендов на акцию в год — это 3,5% годовых, что по современным меркам очень много. Поэтому если дивиденды вернут, то высока вероятность, что на эти акции налетят любители «дивов» и акции вырастут за счет их притока.

Впрочем, дивиденды могут и не вернуть в обозримом будущем: согласно последнему отчету, у компании 953,583 млн долларов срочных задолженностей и 1,464 млрд долгосрочных. В распоряжении компании есть примерно 900 млн долларов — и не факт, что она захочет тратить эти деньги на выплаты дивидендов.

В любом случае бояться отмены дивидендов не нужно: как сказал бы майор Пэйн, «вы не чувствуете дивидендов, потому что их нет».

Малый размер — это плюс

У ANF капитализация всего лишь 1,42 млрд долларов — это большой плюс.

Небольшие компании легко накачивают капитализацию за счет наплыва неопытных розничных инвесторов, что мы уже не раз видели в этом году.

Небольшую компанию может купить более крупная. Учитывая компетенции ANF в сфере онлайн-продаж и узнаваемость бренда, компанию вполне может купить какой-нибудь Amazon. Ну или из-за тяжелых времен в рознице начнется консолидация, и ANF купит какая-нибудь более крупная сеть вроде Nike.

Не факт, что что-то из вышеперечисленного произойдет, но все-таки малая капитализация компании предоставляет для этого возможность.

Не хватает контроля

Компания не владеет никакими производственными мощностями, и есть большая вероятность того, что в производственных процессах может что-то пойти не так или проблемы могут возникнуть у поставщиков.

Согласно годовому отчету, некий поставщик производит 11% от всех товаров ANF. Проблемы с поставками с этих заводов могут грозить компании краткосрочным, но болезненным снижением выручки.

Чужие фабрики — это возможные репутационные риски. Если, например, выяснится, что кто-то из подрядчиков ANF использует детский труд или что у них на фабриках трудятся политзаключенные или рабы, компания может стать мишенью для атаки ESG-инвесторов и акции от этого упадут.

Резюме

ANF — это интересный эмитент, у которого, несмотря на все сложности, неплохой потенциал для роста. Поэтому в спекулятивном плане эти акции выглядят неплохо.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter