4 декабря 2020 ИХ "Финам" | ETF

Инструмент iShares Gold Trust (NYSE: IAU), хотя и не является индексным фондом в чистом виде, отслеживает цену на золото. iShares Gold Trust выпускает акции, соответствующие долям в его чистых активах и находящиеся в листинге NYSE Arca.

Инструмент такого рода является простым и удобным способом вложения в актив, максимально приближенный по динамике к ценам на золото, тогда как инвестиции в физический драгоценный металл сопряжены с техническими сложностями и высокими издержками. При этом заявленный уровень расходов у данного ETF составляет всего 0,25%.

Золото традиционно является востребованным активом в периоды повышенной политической или экономической неопределенности.

В 2021 году по мере выхода мировой экономики из текущего кризиса будет восстанавливаться спрос на золото со стороны ювелирной отрасли и технологического сектора.

Инвестиционный спрос на золото в 2021 году будет сохраняться на высоком уровне ввиду потребности инвесторов в хеджировании рисков и защите сбережений от обесценивания в условиях низких процентных ставок.

Мы сохраняем по iShares Gold Trust рекомендацию "Покупать" и повышаем целевую цену до $22 за акцию.

Факторы роста

Золото как актив для вложений традиционно пользуется спросом в периоды повышенной политической или экономической неопределенности. В 2020 году пандемия коронавируса и ее тяжелые экономические последствия заставили участников рынка обратить внимание на драгметаллы, особенно в условиях ультрамягкой монетарной политики ФРС и других центральных банков.

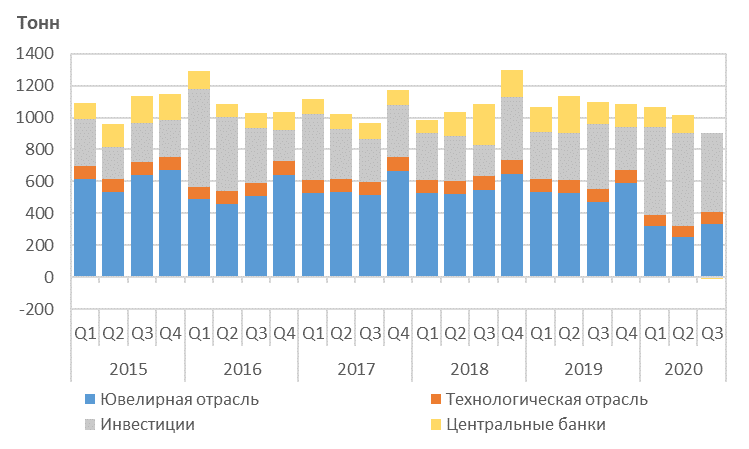

Мировой спрос на золото. За I–III кв. 2020 года под влиянием пандемии коронавируса мировой спрос на золото сократился на 10% г/г, до 2971,1 тонны. При этом в III квартале 2020 года объем спроса достиг минимума за последние 10 лет и составил 892,3 тонны.

Структура спроса на золото претерпела в 2020 году существенные изменения. Так, спрос со стороны ювелирной отрасли снизился на 41% г/г, до 904 тонн, технологического сектора - на 10% г/г, до 217,3 тонны, со стороны центральных банков - на 58% г/г, до 220,6 тонны, тогда как инвестиционный спрос увеличился на 63% г/г, до 1630,2 тонны.

Спрос на золото со стороны фондов ETF увеличился в III квартале на 5% г/г, до 272,5 тонны, однако по отношению ко II кварталу зафиксировано снижение на 37%. Тем не менее с начала года спрос со стороны ETF вырос 168% г/г, до 1003,3 тонны, что стало абсолютным рекордом с 2010 года. В результате этого объем вложений в обеспеченные золотом фонды ETF составил 3880 тонн (рис. 4), что стало еще одним рекордным показателем. В стоимостном выражении глобальные активы под управлением фондов ETF, инвестирующих в золото, выросли до $ 235,4 млрд, по сравнению с $ 141,1 млрд на конец 2019 года.

Стоит отметить, что некоторое замедление покупок зафиксировано после остановки роста цен на золото. Однако приток капитала в фонды, инвестирующие в золото, все еще остается в положительной зоне, что свидетельствует о сохранении интереса инвесторов к драгоценному металлу.

Среди ключевых факторов, которые будут поддерживать инвестиционный спрос на золото в 2021 году, мы выделяем следующие.

Необходимость хеджирования рисков. Мировая экономика все еще находится в уязвимом состоянии после пандемии коронавируса, при этом возвращение к деловой активности к докризисным уровням может занять существенное время. Cтоит отметить, что в ходе текущего кризиса во многих странах существенно увеличилась долговая нагрузка государственного и корпоративного секторов, а также населения. В этой связи потребность инвесторов в защитных активах будет сохраняться на высоком уровне.

Сверхнизкие процентные ставки и масштабная фискальная поддержка. Ключевые центральные банки мира в следующем году продолжат придерживаться ультрамягкой денежно-кредитной политики, тогда как правительства многих стран сохранят программы государственной поддержки бизнеса и населения для стимулирования восстановления экономик. При отсутствии дополнительных негативных факторов это будет способствовать росту спроса на золото как на инструмент защиты сбережений от обесценения фиатных денег.

Мировое предложение золота. За период I–III кв. 2020 года совокупное предложение драгметалла сократилось на 5% г/г, до 3394,1 тонны. При этом в III квартале объем мирового предложения золота снизился на 3% г/г и составил 1224 тонны.

В 2021 году мы ожидаем постепенного возвращения объемов мирового предложения золота к своим нормальным значениям. Однако это вряд ли будет оказывать давление на цену драгметалла в связи с ожидаемым ростом спроса на золото.

Резюмируя вышесказанное, в 2021 году мы ожидаем поступательного восстановления спроса на золото со стороны ювелирной отрасли и технологического сектора. При этом вклад ювелирной промышленности в прирост спроса будет более существенным за счет высокой доли этого сегмента в совокупном спросе на драгметалл и эффекта низкой базы.

Инвестиционный спрос на золото будет сохраняться на высоком уровне ввиду потребности инвесторов в хеджировании рисков и защите сбережений от обесценивания в условиях низких процентных ставок.

Спрос на золото со стороны центральных банков, вероятно, будет нестабилен в первой половине 2021 года, поскольку ряд регуляторов могут прибегнуть к продажам драгметалла с целью стимулирования посткризисного восстановления экономик своих стран. В дальнейшем по мере нормализации ситуации в мировой экономике центральные банки вернут себе роль крупнейших нетто-покупателей золота.

В 2021 году мировое предложение золота также продолжит восстанавливаться к своим докризисным значениям. Тем не менее, с учетом ожидаемого роста спроса, это не будет оказывать давления на рыночные цены золота.

Таким образом, ситуация на рынке золота в следующем году будет складываться достаточно благоприятная, в связи с чем будет преобладать тенденция к росту рыночных цен на драгметалл. Мы устанавливаем целевую цену на золото до конца 2021 года на уровне $ 2300 за тройскую унцию, а по акциям фонда iShares Gold Trust - на уровне $22.

Технический анализ

На недельном графике цена акций фонда достигла уровня поддержки, расположенного у отметки $ 16,9, вблизи которого также пролегает линия 50-периодной скользящей средней. При этом стохастические линии вошли в зону перепроданности. Это говорит об ограниченном потенциале дальнейшего снижения по инструменту в среднесрочной перспективе и вероятности разворота цены вверх.

http://www.finam.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter