Транспортные компании

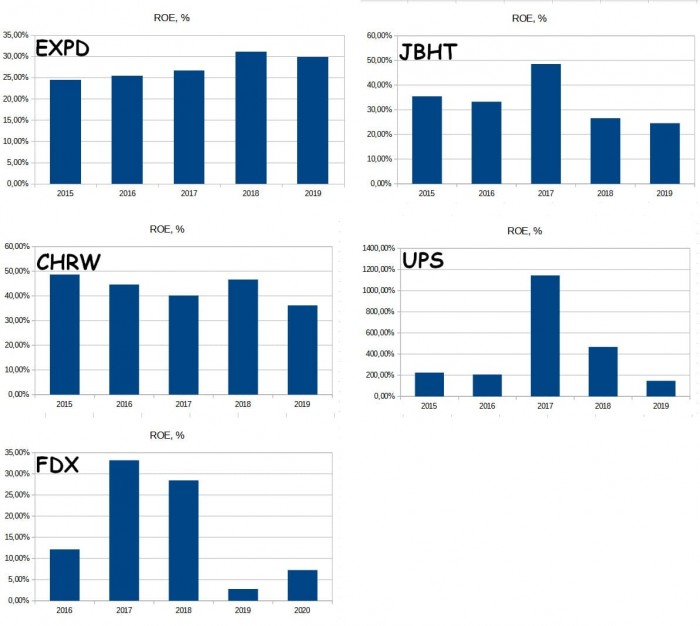

Если попытаться кратко охарактеризовать компании в сегменте, то можно сказать, что это высокорентабельные низкомаржинальные бизнесы. Маржа операционной прибыли едва превышает 10%, ROE у всех компаний стабильно выше 25%.

Рис. 1. Диаграммы построены по данным EDGAR

По рентабельности на собственный капитал FedEx выглядит явным аутсайдером. А ROE United Parcel Services настолько высокий, что кажется, как будто имеет место ошибка в исходных данных. Однако в случае UPS всё посчитано правильно. Например, на начало 2019 г. собственный капитал компании составлял 3,037 млрд долл., а в конце — 3,283 млрд, чистая прибыль по итогам года — 4,44 млрд долл.

Естественным будет предположить, что немалую роль в таком выдающемся результате играют заёмные средства. И действительно, чистый долг UPS на конец 2019 фискального года составляет 20 млрд долл. Компания сильно закредитована, но ситуацию вряд ли можно назвать катастрофической: соотношение «чистый долг / прибыль» равно 4,5.

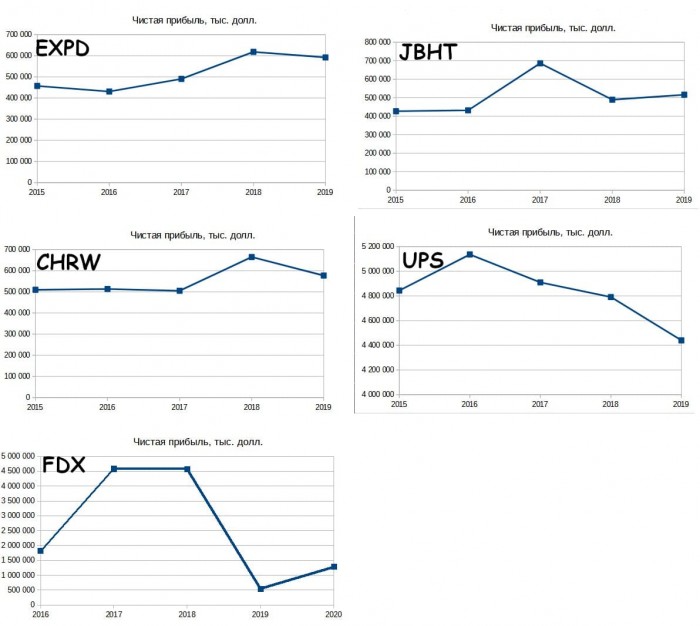

Если в части отдачи на собственный капитал у транспортных компаний в среднем довольно высокие показатели, то динамика чистой прибыли довольно скромная. В лучшем случае компаниям удаётся постепенно увеличивать свою прибыль. В случае с CHRW уровень прибыли практически не менялся в течение 2015–2017 гг., лишь в 2018 произошли сдвиги в положительную сторону. JBHT в 2017 г. получила налоговую льготу, из-за чего итоговые результаты оказались намного лучше, чем в 2016 г. Без полученной льготы чистая прибыль была бы намного скромнее. UPS, являющаяся явным лидером в сегменте по показателю ROE, по динамике чистой прибыли — один из аутсайдеров. С 2016 г. прибыль UPS упала на 14%. Однако худшая динамика чистой прибыли у FedEx — с 2018 г. она сократилась более чем в три раза.

Рис. 2. Диаграммы построены по данным EDGAR

С другой стороны, посредственная динамика чистой прибыли не всегда является следствием стагнации в бизнесе. На рисунке ниже показано, что все компании сегмента нарастили выручку за последние пять лет, однако увеличение выручки слабо трансформировалось в соответствующую динамику чистой прибыли.

Рис. 3. Диаграммы построены по данным EDGAR

Тем не менее, несмотря на скромную динамику операционной и чистой прибыли, компании транспортного сегмента постоянно увеличивают вознаграждения акционерам — как в виде дивиденда на акцию, так и в виде обратных выкупов.

За последние десять лет дивиденд на акцию по всем компаниям сегмента вырос в среднем не меньше чем в два раза. Особенно сильно увеличились дивиденды компании FedEx — с 2010 г. выплата на одну акцию выросла почти в пять раз — на 490%!

В части обратных выкупов все компании смотрятся примерно одинаково. За последние пять лет количество акций в обращении уменьшилось примерно на 5–7%, наиболее активной была EXPD. FedEx в различные периоды проводила как допэмиссии, так и обратные выкупы.

Рис. 4. Количество акций в обращении — по данным EDGAR. Дивидендные истории — по данным открытых источников

Железнодорожные компании

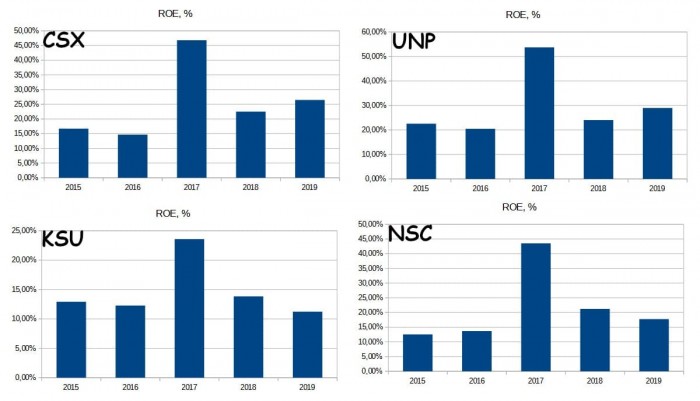

Если в сегменте транспортных компаний типичной была ситуация, когда ROE высокий, но маржа операционной прибыли довольно низкая, то у железнодорожных компаний положение выгодно отличается. При немного более низких показателях рентабельности собственного капитала маржа операционной прибыли значительно выше — около 30%.

Рис. 5. Диаграммы построены по данным EDGAR

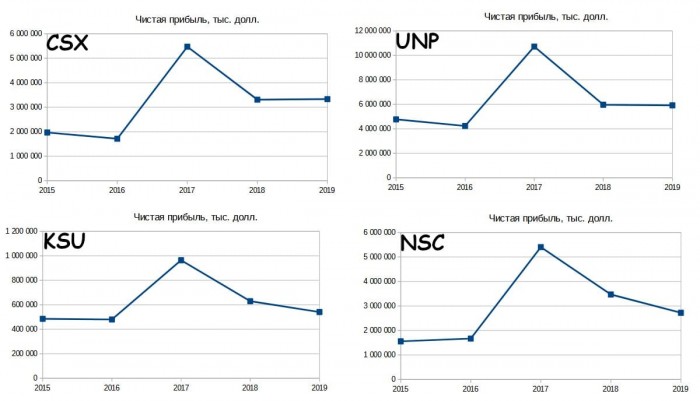

Рис. 6. Динамика прибылей железнодорожных компаний. Диаграммы построены по данным EDGAR

Первое, что сразу бросается в глаза, — это всплеск чистой прибыли, соответственно, и ROE, по итогам 2017 г. у всех компаний. Это связано с налоговой реформой 2017 г. в США, когда налог снизился с 35% до 21%, что привело к разовым бумажным прибылям. Тем не менее почти у всех железнодорожных перевозчиков это впоследствии способствовало росту прибылей, хотя у NSC они продолжили стагнировать после 2017 г. Для KSU прибыли быстро вернулись практически на «дореформенный» уровень.

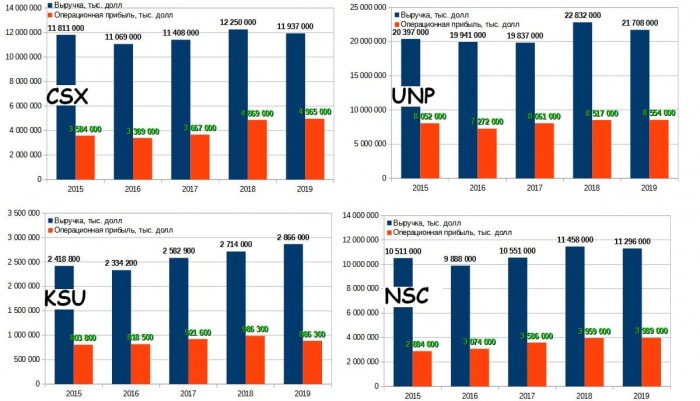

Выручка у всех перевозчиков в течение последних лет практически не меняется. Небольшой тренд заметен лишь у KSU. Маржа операционной прибыли у всех компаний стабильна, динамика операционной прибыли совпадает с динамикой выручки.

Рис. 7. Диаграммы построены по данным EDGAR

Отсутствие роста выручки и прибыли, впрочем, не уменьшает инвестиционную привлекательность железнодорожных перевозчиков. Относительно высокая рентабельность собственного капитала и большая маржа операционной прибыли дают простор для возврата прибыли акционерам — как в виде дивидендов, так и в виде обратных выкупов.

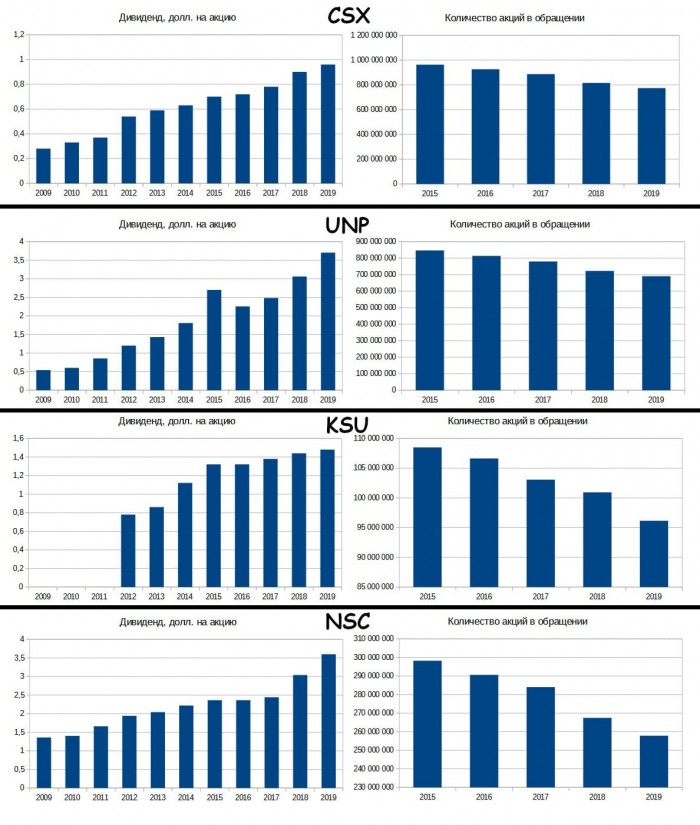

По диаграммам ниже видно, что за десять лет размер дивиденда у всех компаний кратно вырос. Самый маленький прирост — у KSU (+89% за семь лет). Рекордсменом по увеличению дивиденда на акцию является UNP — рост почти в семь раз (+585%).

Железнодорожные компании более агрессивно проводят обратные выкупы. Если у транспортных компаний количество акций в обращении за пять лет уменьшилось в среднем на 5–7%, то у железнодорожных перевозчиков — более чем на 10%. Рекордсменами по обратным выкупам являются CSX (уменьшение количества акций на 19,7% за пять лет) и UNP (-18,4%).

Рис. 8. Количество акций в обращении — по данным EDGAR. Дивидендные истории — по данным сторонних сайтов

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Если попытаться кратко охарактеризовать компании в сегменте, то можно сказать, что это высокорентабельные низкомаржинальные бизнесы. Маржа операционной прибыли едва превышает 10%, ROE у всех компаний стабильно выше 25%.

Рис. 1. Диаграммы построены по данным EDGAR

По рентабельности на собственный капитал FedEx выглядит явным аутсайдером. А ROE United Parcel Services настолько высокий, что кажется, как будто имеет место ошибка в исходных данных. Однако в случае UPS всё посчитано правильно. Например, на начало 2019 г. собственный капитал компании составлял 3,037 млрд долл., а в конце — 3,283 млрд, чистая прибыль по итогам года — 4,44 млрд долл.

Естественным будет предположить, что немалую роль в таком выдающемся результате играют заёмные средства. И действительно, чистый долг UPS на конец 2019 фискального года составляет 20 млрд долл. Компания сильно закредитована, но ситуацию вряд ли можно назвать катастрофической: соотношение «чистый долг / прибыль» равно 4,5.

Если в части отдачи на собственный капитал у транспортных компаний в среднем довольно высокие показатели, то динамика чистой прибыли довольно скромная. В лучшем случае компаниям удаётся постепенно увеличивать свою прибыль. В случае с CHRW уровень прибыли практически не менялся в течение 2015–2017 гг., лишь в 2018 произошли сдвиги в положительную сторону. JBHT в 2017 г. получила налоговую льготу, из-за чего итоговые результаты оказались намного лучше, чем в 2016 г. Без полученной льготы чистая прибыль была бы намного скромнее. UPS, являющаяся явным лидером в сегменте по показателю ROE, по динамике чистой прибыли — один из аутсайдеров. С 2016 г. прибыль UPS упала на 14%. Однако худшая динамика чистой прибыли у FedEx — с 2018 г. она сократилась более чем в три раза.

Рис. 2. Диаграммы построены по данным EDGAR

С другой стороны, посредственная динамика чистой прибыли не всегда является следствием стагнации в бизнесе. На рисунке ниже показано, что все компании сегмента нарастили выручку за последние пять лет, однако увеличение выручки слабо трансформировалось в соответствующую динамику чистой прибыли.

Рис. 3. Диаграммы построены по данным EDGAR

Тем не менее, несмотря на скромную динамику операционной и чистой прибыли, компании транспортного сегмента постоянно увеличивают вознаграждения акционерам — как в виде дивиденда на акцию, так и в виде обратных выкупов.

За последние десять лет дивиденд на акцию по всем компаниям сегмента вырос в среднем не меньше чем в два раза. Особенно сильно увеличились дивиденды компании FedEx — с 2010 г. выплата на одну акцию выросла почти в пять раз — на 490%!

В части обратных выкупов все компании смотрятся примерно одинаково. За последние пять лет количество акций в обращении уменьшилось примерно на 5–7%, наиболее активной была EXPD. FedEx в различные периоды проводила как допэмиссии, так и обратные выкупы.

Рис. 4. Количество акций в обращении — по данным EDGAR. Дивидендные истории — по данным открытых источников

Железнодорожные компании

Если в сегменте транспортных компаний типичной была ситуация, когда ROE высокий, но маржа операционной прибыли довольно низкая, то у железнодорожных компаний положение выгодно отличается. При немного более низких показателях рентабельности собственного капитала маржа операционной прибыли значительно выше — около 30%.

Рис. 5. Диаграммы построены по данным EDGAR

Рис. 6. Динамика прибылей железнодорожных компаний. Диаграммы построены по данным EDGAR

Первое, что сразу бросается в глаза, — это всплеск чистой прибыли, соответственно, и ROE, по итогам 2017 г. у всех компаний. Это связано с налоговой реформой 2017 г. в США, когда налог снизился с 35% до 21%, что привело к разовым бумажным прибылям. Тем не менее почти у всех железнодорожных перевозчиков это впоследствии способствовало росту прибылей, хотя у NSC они продолжили стагнировать после 2017 г. Для KSU прибыли быстро вернулись практически на «дореформенный» уровень.

Выручка у всех перевозчиков в течение последних лет практически не меняется. Небольшой тренд заметен лишь у KSU. Маржа операционной прибыли у всех компаний стабильна, динамика операционной прибыли совпадает с динамикой выручки.

Рис. 7. Диаграммы построены по данным EDGAR

Отсутствие роста выручки и прибыли, впрочем, не уменьшает инвестиционную привлекательность железнодорожных перевозчиков. Относительно высокая рентабельность собственного капитала и большая маржа операционной прибыли дают простор для возврата прибыли акционерам — как в виде дивидендов, так и в виде обратных выкупов.

По диаграммам ниже видно, что за десять лет размер дивиденда у всех компаний кратно вырос. Самый маленький прирост — у KSU (+89% за семь лет). Рекордсменом по увеличению дивиденда на акцию является UNP — рост почти в семь раз (+585%).

Железнодорожные компании более агрессивно проводят обратные выкупы. Если у транспортных компаний количество акций в обращении за пять лет уменьшилось в среднем на 5–7%, то у железнодорожных перевозчиков — более чем на 10%. Рекордсменами по обратным выкупам являются CSX (уменьшение количества акций на 19,7% за пять лет) и UNP (-18,4%).

Рис. 8. Количество акций в обращении — по данным EDGAR. Дивидендные истории — по данным сторонних сайтов

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter