22 декабря 2020 Альфа-Капитал Орлова Наталья

Нормализация политической ситуации в США и ускоренное начало вакцинации в развитых странах поддержали рынки, но горизонты 1 квартала 2021 года не безоблачны.

Дата 5 января, день когда определится расклад сил в Сенате США, сейчас находится в центре внимания рынков. В странах формирующихся рынков ставка на приток капитала извне может не оправдаться – ведь в 2021 году развитые страны сохранят высокие дефициты своих бюджетов. Рост спроса на риск (risk-on) будет скорее отыгрываться по линии укрепления евро и продолжающего роста фондовых индексов развитых стран.

Новогоднее ралли состоялось

До последних дней мировые рынки оставались в состоянии избыточного оптимизма, и новогоднее ралли этого года можно считать состоявшимся. Цены на нефть, как многие аналитики и прогнозировали в течение первой волны пандемии, вернулись к уровню $50 за баррель.

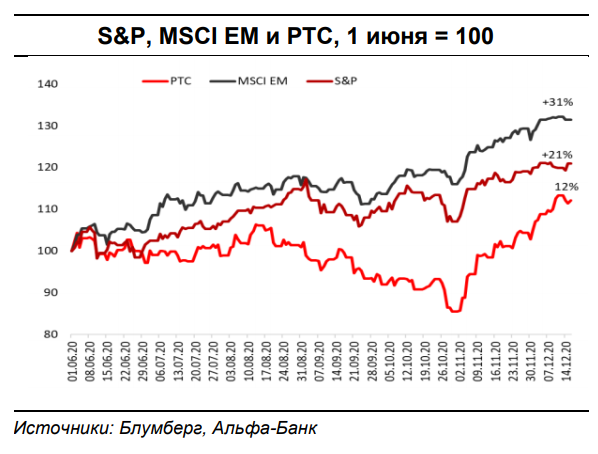

Индекс S&P за второе полугодие этого года по состоянию на прошлую неделю демонстрировал 20% рост, а индекс MSCI EM показывал рост на 30% за этот же период. Залогом хороших настроений рынков в последние два месяца нужно, в первую очередь, считать развитие политической ситуации в США. Если в ноябре самые радикальные эксперты пугали сценариями гражданской войны в США и тем, что президента Трампа придется силой заставить покинуть Белый дом, по факту события складывались в совершенно приемлемом русле. Д.Трамп достаточно быстро согласился с результатами выбором, а назначения в правительственную команду нового президента США Байдена, которые уже на 2/3 объявлены, показали его настрой формировать кабинет из профессионалов или политиков центристской направленности, то есть максимально избегать внутренней политической конфронтации.

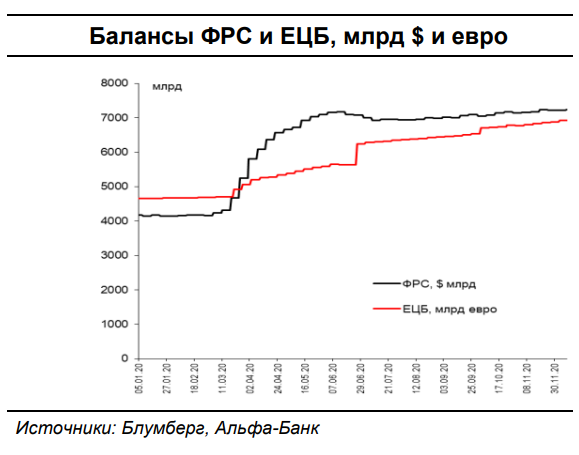

Рынки положительно оценили идею назначить главой Минфина США Джанет Йеллен, которая уже высказалась за необходимость продолжать экспансивную бюджетную политику, которая будет сочетаться с продолжающимся количественным смягчением ФРС.

Таким образом, рост баланса ФРС, а за ней и ЕЦБ должен продолжиться и в следующем году.

С другой стороны, решения о достаточно быстрой вакцинации, которые уже принял ряд стран, дали рынкам надежду на быстрое возобновление международного сообщения. Следующий 2021г. выглядит годом восстановительного роста, хотя скорость этого восстановления, вполне вероятно, и не будет такой высокой, какой она представлялась еще несколько недель назад: из-за ускоренного распространения эпидемии в Великобритании вопрос о новом раунде закрытия международного сообщения опять вернулся на повестку дня. Тем не менее, до последнего времени считалось, что к концу 2021 года в развитых странах может быть вакцинированы до 85% населения, что потенциально давало надежду на то, что тема эпидемии постепенно отойдет на второй план и уступит место более экономически обоснованным аргументам роста рынков. В целом, контекст мягкой монетарной политики на 2021 год означает, что мировые рынки в следующем году сохранят настрой на рост.

Фондовые рынки выглядят переоцененными, но останутся в этой зоне пока ставки на нуле

В поддержку позитивного настроя фондовых индексов говорит и недавно опубликованная статья известного экономиста Роберта Шиллера (R.Shiller, L.Black, F.Jivraj, CAPE and the COVID-19 pandemic effect), в которой разбираются причины текущих высоких котировок рынков акций. Быстрое восстановление рынков в 2020 году вызывает удивление – например, индикатор P/E американских компаний, сглаженный на фазу цикла (Cyclically-adjusted Price-to-Earnings или CAPE), в начале 2020 года составлял 31, потом упал до 23, но уже в сентябре восстановился до уровня 32. Рынки ЕС, Японии и Китая следовали такой же траектории быстрого спада и восстановления. Несколько выделяется из этой группы Великобритания, в которой индикатор CAPE сейчас остается на уровне 14, который наблюдался в марте 2020года.

Кроме того, что рынки быстро восстановились, в ряде стран они выглядят переоценёнными. Например, в США индикатор CAPE на уровне 32 значительно превышает не только среднее значение наблюдений с 1881 года (СAPE 17), но и среднее значение за последние 20 лет (CAPE 26). Это же соображение относится и к рынкам ЕС – для них индикатор CAPE составляет 22 против среднего значения 20 за весь период наблюдений.

Отчасти эта переоцененность может быть объяснена изменением структуры рынка во времени и вариативностью этого показателя от страны к стране. Например, доля компаний высоких технологий в индексе США – 29%, в Японии – 12%, а в ЕС – только около 8%. Тем не менее, данные исследования свидетельствуют о том, что главный вклад в быстрое восстановление рынков все же внесли низкие процентные ставки – они сделали рынок акций более привлекательным по сравнению с доходностями облигационных рынков, и это значит, что дальнейшая динамика стоимости компаний будет не столько зависеть от состояния экономики, сколько от траектории процентных ставок и действий монетарных властей. Обещания ФРС сохранить ставки на текущем уровне до 2023 заставляют крупных долгосрочных инвесторов менять структуру своих портфелей и отдавать приоритет вложениям в акции – в частности, в последние несколько месяцев пенсионные фонды США стали увеличивать долю своих портфелей в инструментах фондового рынка, и, видимо, продолжат производить эту ротацию в следующий квартал.

5 января 2021 года остается важной датой, которая может изменить настрой рынков

Хотя пока нет причин сомневаться в сохранении мягкой монетарной политики, этот фактор не может застраховать рынок от коррекций.

Важной датой для рынков будет 5 января, когда определится состав Сената США после второго тура выборов в штате Джорджия – если республиканцы одержат победу и получат небольшой перевес в Сенате, то рынки воспримут это нейтрально, зато если выборы выиграют демократы, это существенно увеличит шансы на проведение непопулярного у инвесторов повышения налогообложения компаний. Кроме того, после официального вступления в должность 20 января президент Д.Байден может детализировать свою экономическую повестку, которая также пока воспринимается рынками избыточно позитивно. В частности, рынки исходят из ожиданий, что новая администрация США отменит введенные Д.Трампом ограничительные мера на китайские товары и активизирует международную торговлю; но вполне возможно, что планы Д.Байдена строятся на предпосылке, что уже введенные ограничения стали вмененными издержками, пересматривать которые нет необходимости.

Страны с формирующимися рынками смогут рассчитывать на приток капитала

Важной темой 2021 года будет вопрос проявления спроса на риск вне США, в частности на активы стран формирующихся рынков (СФР). На данный момент аналитики рассчитывают, что по аналогии с предыдущими периодами бума на финансовых рынках, капиталы пойдут на поиск повышенных доходностей в те группы активов, которые готовы обеспечивать повышенную доходность. Однако, возможно, что контекст нынешнего момента не совсем сопоставим с предыдущими эпизодами. Например, если с 2008 года программы монетарного смягчения предполагали выкуп активов с рынка на фоне попыток ужесточить бюджетную политику, то теперь увеличение балансов Центральных банков в большей степени связано с потребностями финансирования бюджетных дефицитов, и уровень дефицитов стал более значительным.

В США, например, чистые заимствования (за вычетом привлечения от ФРС) правительства с рынка в 2021 году ожидаются на уровне около $2 трлн, максимальное значение за последние 10 лет; дефицит бюджета планируется на уровне 9% ВВП, что соответствует пиковым значениям в кризис 2008 года. Это может означать, что в этот раз мягкая монетарная политика развитых стран будет иметь гораздо более ограниченное воздействие на увеличение притока капитала в страны СФР. Кроме того, уровень рисков в СФР сейчас значительно выше, чем раньше – некоторые из этих стран сталкиваются с внешними санкциями (как Турция), некоторые находятся в состоянии внутреннего экономического кризиса (как Аргентина).

В этой связи больше шансов, что risk-on будет проявляться через спрос на активы развитых стран/ Таким образом, курс евро имеет серьезные шансы пойти не только на 1,25, но даже к 1,3, а фунт может выровнять свои позиции, тем более что британские рынки выглядят существенно недооцененными по сравнению с другими развитыми рынками.

Новые технологии в центре внимания – изменение реальности пищевой индустрии

Кроме правительств, которые теперь увеличили спрос на заимствования, капиталы будут активно задействованы в сегментах, развивающих новые технологии. Напомним, что пандемия существенно активизировала борьбу с климатическими изменениями, которые считаются неизбежно связанными с возникновениями эпидемий на подобие COVID-19. И пока финансовые рынки сфокусированы на производстве вакцины, в индустриях происходят новации, которые остаются мало замеченными. Например, в ноябре регулятор рынка продовольствия Сингапура (Singapore Food Agency) впервые в мире дал разрешение на розничную продажу товаров из мяса, выращенного искусственным путем.

Технологии выращивания искусственного мяса являются важной составляющей борьбы с климатическими изменениями: в настоящий момент 60% всех живущих на земле животных используется для производственных целей, 36% животных являются домашними и только 4% животных живут в дикой природе. Ежедневно в мире на бойню отправляется 130 млн кур и 4 млн свиней. 70% живущих на земле птиц также используются для производственных целей, только 30% живут в дикой природе. Таким образом, пока инвесторы заняты обсуждением перехода на удаленную работу на постоянной основе, в сфере производства продуктов питания уже происходят крайне важные трансформации, которые в будущем будут влиять как на связанные отрасли (с/х), так и на качество жизни домохозяйств, и через них на такие сегменты как торговля, маркетинг и другое.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Дата 5 января, день когда определится расклад сил в Сенате США, сейчас находится в центре внимания рынков. В странах формирующихся рынков ставка на приток капитала извне может не оправдаться – ведь в 2021 году развитые страны сохранят высокие дефициты своих бюджетов. Рост спроса на риск (risk-on) будет скорее отыгрываться по линии укрепления евро и продолжающего роста фондовых индексов развитых стран.

Новогоднее ралли состоялось

До последних дней мировые рынки оставались в состоянии избыточного оптимизма, и новогоднее ралли этого года можно считать состоявшимся. Цены на нефть, как многие аналитики и прогнозировали в течение первой волны пандемии, вернулись к уровню $50 за баррель.

Индекс S&P за второе полугодие этого года по состоянию на прошлую неделю демонстрировал 20% рост, а индекс MSCI EM показывал рост на 30% за этот же период. Залогом хороших настроений рынков в последние два месяца нужно, в первую очередь, считать развитие политической ситуации в США. Если в ноябре самые радикальные эксперты пугали сценариями гражданской войны в США и тем, что президента Трампа придется силой заставить покинуть Белый дом, по факту события складывались в совершенно приемлемом русле. Д.Трамп достаточно быстро согласился с результатами выбором, а назначения в правительственную команду нового президента США Байдена, которые уже на 2/3 объявлены, показали его настрой формировать кабинет из профессионалов или политиков центристской направленности, то есть максимально избегать внутренней политической конфронтации.

Рынки положительно оценили идею назначить главой Минфина США Джанет Йеллен, которая уже высказалась за необходимость продолжать экспансивную бюджетную политику, которая будет сочетаться с продолжающимся количественным смягчением ФРС.

Таким образом, рост баланса ФРС, а за ней и ЕЦБ должен продолжиться и в следующем году.

С другой стороны, решения о достаточно быстрой вакцинации, которые уже принял ряд стран, дали рынкам надежду на быстрое возобновление международного сообщения. Следующий 2021г. выглядит годом восстановительного роста, хотя скорость этого восстановления, вполне вероятно, и не будет такой высокой, какой она представлялась еще несколько недель назад: из-за ускоренного распространения эпидемии в Великобритании вопрос о новом раунде закрытия международного сообщения опять вернулся на повестку дня. Тем не менее, до последнего времени считалось, что к концу 2021 года в развитых странах может быть вакцинированы до 85% населения, что потенциально давало надежду на то, что тема эпидемии постепенно отойдет на второй план и уступит место более экономически обоснованным аргументам роста рынков. В целом, контекст мягкой монетарной политики на 2021 год означает, что мировые рынки в следующем году сохранят настрой на рост.

Фондовые рынки выглядят переоцененными, но останутся в этой зоне пока ставки на нуле

В поддержку позитивного настроя фондовых индексов говорит и недавно опубликованная статья известного экономиста Роберта Шиллера (R.Shiller, L.Black, F.Jivraj, CAPE and the COVID-19 pandemic effect), в которой разбираются причины текущих высоких котировок рынков акций. Быстрое восстановление рынков в 2020 году вызывает удивление – например, индикатор P/E американских компаний, сглаженный на фазу цикла (Cyclically-adjusted Price-to-Earnings или CAPE), в начале 2020 года составлял 31, потом упал до 23, но уже в сентябре восстановился до уровня 32. Рынки ЕС, Японии и Китая следовали такой же траектории быстрого спада и восстановления. Несколько выделяется из этой группы Великобритания, в которой индикатор CAPE сейчас остается на уровне 14, который наблюдался в марте 2020года.

Кроме того, что рынки быстро восстановились, в ряде стран они выглядят переоценёнными. Например, в США индикатор CAPE на уровне 32 значительно превышает не только среднее значение наблюдений с 1881 года (СAPE 17), но и среднее значение за последние 20 лет (CAPE 26). Это же соображение относится и к рынкам ЕС – для них индикатор CAPE составляет 22 против среднего значения 20 за весь период наблюдений.

Отчасти эта переоцененность может быть объяснена изменением структуры рынка во времени и вариативностью этого показателя от страны к стране. Например, доля компаний высоких технологий в индексе США – 29%, в Японии – 12%, а в ЕС – только около 8%. Тем не менее, данные исследования свидетельствуют о том, что главный вклад в быстрое восстановление рынков все же внесли низкие процентные ставки – они сделали рынок акций более привлекательным по сравнению с доходностями облигационных рынков, и это значит, что дальнейшая динамика стоимости компаний будет не столько зависеть от состояния экономики, сколько от траектории процентных ставок и действий монетарных властей. Обещания ФРС сохранить ставки на текущем уровне до 2023 заставляют крупных долгосрочных инвесторов менять структуру своих портфелей и отдавать приоритет вложениям в акции – в частности, в последние несколько месяцев пенсионные фонды США стали увеличивать долю своих портфелей в инструментах фондового рынка, и, видимо, продолжат производить эту ротацию в следующий квартал.

5 января 2021 года остается важной датой, которая может изменить настрой рынков

Хотя пока нет причин сомневаться в сохранении мягкой монетарной политики, этот фактор не может застраховать рынок от коррекций.

Важной датой для рынков будет 5 января, когда определится состав Сената США после второго тура выборов в штате Джорджия – если республиканцы одержат победу и получат небольшой перевес в Сенате, то рынки воспримут это нейтрально, зато если выборы выиграют демократы, это существенно увеличит шансы на проведение непопулярного у инвесторов повышения налогообложения компаний. Кроме того, после официального вступления в должность 20 января президент Д.Байден может детализировать свою экономическую повестку, которая также пока воспринимается рынками избыточно позитивно. В частности, рынки исходят из ожиданий, что новая администрация США отменит введенные Д.Трампом ограничительные мера на китайские товары и активизирует международную торговлю; но вполне возможно, что планы Д.Байдена строятся на предпосылке, что уже введенные ограничения стали вмененными издержками, пересматривать которые нет необходимости.

Страны с формирующимися рынками смогут рассчитывать на приток капитала

Важной темой 2021 года будет вопрос проявления спроса на риск вне США, в частности на активы стран формирующихся рынков (СФР). На данный момент аналитики рассчитывают, что по аналогии с предыдущими периодами бума на финансовых рынках, капиталы пойдут на поиск повышенных доходностей в те группы активов, которые готовы обеспечивать повышенную доходность. Однако, возможно, что контекст нынешнего момента не совсем сопоставим с предыдущими эпизодами. Например, если с 2008 года программы монетарного смягчения предполагали выкуп активов с рынка на фоне попыток ужесточить бюджетную политику, то теперь увеличение балансов Центральных банков в большей степени связано с потребностями финансирования бюджетных дефицитов, и уровень дефицитов стал более значительным.

В США, например, чистые заимствования (за вычетом привлечения от ФРС) правительства с рынка в 2021 году ожидаются на уровне около $2 трлн, максимальное значение за последние 10 лет; дефицит бюджета планируется на уровне 9% ВВП, что соответствует пиковым значениям в кризис 2008 года. Это может означать, что в этот раз мягкая монетарная политика развитых стран будет иметь гораздо более ограниченное воздействие на увеличение притока капитала в страны СФР. Кроме того, уровень рисков в СФР сейчас значительно выше, чем раньше – некоторые из этих стран сталкиваются с внешними санкциями (как Турция), некоторые находятся в состоянии внутреннего экономического кризиса (как Аргентина).

В этой связи больше шансов, что risk-on будет проявляться через спрос на активы развитых стран/ Таким образом, курс евро имеет серьезные шансы пойти не только на 1,25, но даже к 1,3, а фунт может выровнять свои позиции, тем более что британские рынки выглядят существенно недооцененными по сравнению с другими развитыми рынками.

Новые технологии в центре внимания – изменение реальности пищевой индустрии

Кроме правительств, которые теперь увеличили спрос на заимствования, капиталы будут активно задействованы в сегментах, развивающих новые технологии. Напомним, что пандемия существенно активизировала борьбу с климатическими изменениями, которые считаются неизбежно связанными с возникновениями эпидемий на подобие COVID-19. И пока финансовые рынки сфокусированы на производстве вакцины, в индустриях происходят новации, которые остаются мало замеченными. Например, в ноябре регулятор рынка продовольствия Сингапура (Singapore Food Agency) впервые в мире дал разрешение на розничную продажу товаров из мяса, выращенного искусственным путем.

Технологии выращивания искусственного мяса являются важной составляющей борьбы с климатическими изменениями: в настоящий момент 60% всех живущих на земле животных используется для производственных целей, 36% животных являются домашними и только 4% животных живут в дикой природе. Ежедневно в мире на бойню отправляется 130 млн кур и 4 млн свиней. 70% живущих на земле птиц также используются для производственных целей, только 30% живут в дикой природе. Таким образом, пока инвесторы заняты обсуждением перехода на удаленную работу на постоянной основе, в сфере производства продуктов питания уже происходят крайне важные трансформации, которые в будущем будут влиять как на связанные отрасли (с/х), так и на качество жизни домохозяйств, и через них на такие сегменты как торговля, маркетинг и другое.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter