28 декабря 2020 smart-lab.ru

Читаю дальше книгу Ларри Вильямса и дошёл до следующей торговой идеи:

Сформулирую кратко ещё раз.

Покупки. Дожидаемся открытия дня. Откладываем вверх диапазон предыдущего дня и входим на этом уровне. Если в этот день нет такой цены, то не входим и завтра считаем заново. Выход по следующему открытию выше точки входа. Стоп на уровне точки входа минус половина диапазона предыдущего дня.

Продажи наоборот. Дожидаемся открытия дня. Откладываем вниз диапазон предыдущего дня и входим на этом уровне. Если в этот день нет такой цены, то не входим и завтра считаем заново. Выход по следующему открытию ниже точки входа. Стоп на уровне точки входа плюс половина диапазона предыдущего дня.

Как считать диапазон предыдущего дня? Вот как Ларри определяет его в книге:

Я пробовал так считать, но получается не очень. Да и не логично как-то. Если считать диапазон как хай — лоу, получается лучше. Может косяк в переводе...

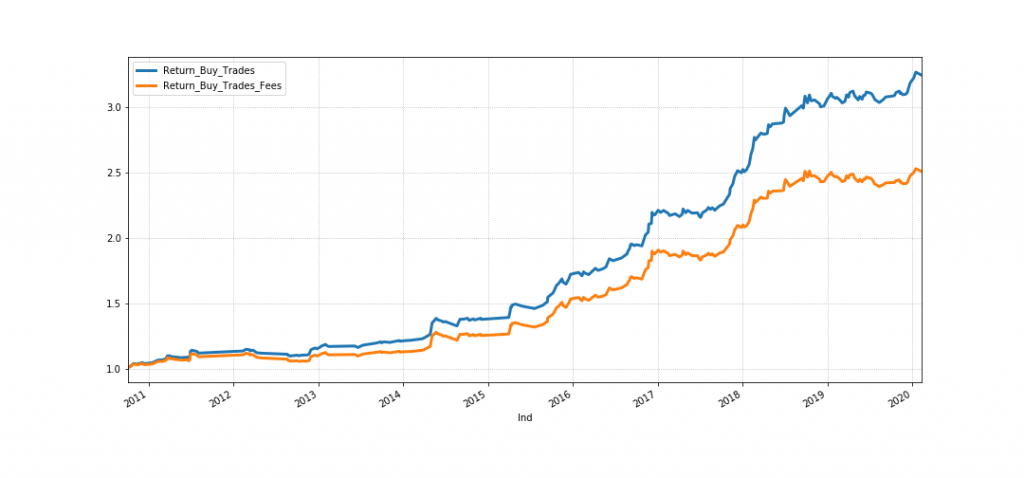

Давайте посмотрим графики любимого сбера:

Только покупки

Стратегия Buy_Trades_Fees

— Возврат стратегии 251%

— Количество сделок 257

— Прибыльных сделок 64%

— Максимальная прибыльная сделка 7%

— Максимальная убыточная сделка -2%

— Максимальная просадка -6%

— Профит фактор 2.2

— Коэффициент Шарпа 1.5

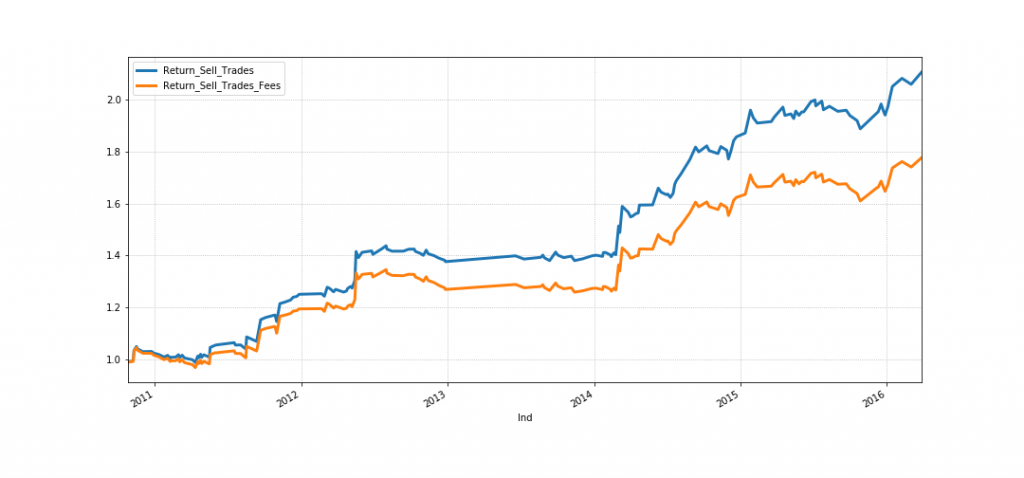

Только продажи

Стратегия Sell_Trades_Fees

— Возврат стратегии 178%

— Количество сделок 170

— Прибыльных сделок 52%

— Максимальная прибыльная сделка 8%

— Максимальная убыточная сделка -2%

— Максимальная просадка -7%

— Профит фактор 1.79

— Коэффициент Шарпа 0.8

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рисунок 4.5 показывает результаты ежедневной покупки и продажи фьючерса на бонды по цене открытия дня на расстоянии 100 процентов величины диапазона предыдущего дня выше цены открытия для длинной позиции и 100 процентов величины диапазона предыдущего дня ниже цены открытия для короткой позиции. Защитный стоп-ордер выставляется на уровне 1500$ или 50-процентной величины диапазона предыдущего дня, вычитаемой из точки нашего входа. В то же самое время, для выхода применяется техника катапультирования (bailout) или первое после входа открытие позиции с плюсом. (стр. 185)

Сформулирую кратко ещё раз.

Покупки. Дожидаемся открытия дня. Откладываем вверх диапазон предыдущего дня и входим на этом уровне. Если в этот день нет такой цены, то не входим и завтра считаем заново. Выход по следующему открытию выше точки входа. Стоп на уровне точки входа минус половина диапазона предыдущего дня.

Продажи наоборот. Дожидаемся открытия дня. Откладываем вниз диапазон предыдущего дня и входим на этом уровне. Если в этот день нет такой цены, то не входим и завтра считаем заново. Выход по следующему открытию ниже точки входа. Стоп на уровне точки входа плюс половина диапазона предыдущего дня.

Как считать диапазон предыдущего дня? Вот как Ларри определяет его в книге:

значения дневных диапазонов – разницу между максимумом и закрытием дня. Эта величина показывает дневной уровень волатильности рынка. (стр. 177)

Я пробовал так считать, но получается не очень. Да и не логично как-то. Если считать диапазон как хай — лоу, получается лучше. Может косяк в переводе...

Давайте посмотрим графики любимого сбера:

Только покупки

Стратегия Buy_Trades_Fees

— Возврат стратегии 251%

— Количество сделок 257

— Прибыльных сделок 64%

— Максимальная прибыльная сделка 7%

— Максимальная убыточная сделка -2%

— Максимальная просадка -6%

— Профит фактор 2.2

— Коэффициент Шарпа 1.5

Только продажи

Стратегия Sell_Trades_Fees

— Возврат стратегии 178%

— Количество сделок 170

— Прибыльных сделок 52%

— Максимальная прибыльная сделка 8%

— Максимальная убыточная сделка -2%

— Максимальная просадка -7%

— Профит фактор 1.79

— Коэффициент Шарпа 0.8

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter