29 декабря 2020 smart-lab.ru Харатьян Левон

Пандемия коронавируса стала «черным лебедем» для финансовых рынков в 2020 году. Повышение рисков в экономике и сопутствующая мягкая денежно-кредитная политика мировых регуляторов привела к более 20% росту цен на золото. Данный материал посвящен золотодобывающей индустрии: от добычи до перспектив цен на золото в ближайшем будущем.

Добыча и запасы

🏅 Общемировая добыча золота за всю историю составляет 197,6 тыс. тонн. Чтобы визуально осознать этот объем, представьте огромный золотой куб с ребром ~22 м. Добыча ценного металла ведется со времен медного века, причем 85% от общего объема за всю историю человечества было произведено за последние 120 лет.

Операционная сторона добычи этого благородного металла не сильно отличается от других полезных ископаемых. Не буду долго останавливаться, пройдусь по основным:

🛠 Разведка. Долгий и наукоёмкий процесс, который включает такие дисциплины, как геология, химия, география и инженерия. Где-то каждый тысячный разведанный участок становится продуктивным рудником.

🏗 Разработка. Это важный процесс, во время которого компания занимается возведением необходимой производственной, технической, логической и социальной инфраструктуры.

🏭 Добыча. Непосредственный продуктивный срок эксплуатации рудника.

🔩 Завершение добычи и рекультивация. Вывод рудника из эксплуатации, демонтаж инфраструктуры, реабилитация земли и восстановление окружающей среды.

🌏 Теперь перейдем к крупнейшим регионам по объему добычи золота. По данным World Gold Council на конец 2019 года на долю азиатского региона (включая Океанию) приходилось 28,8% общемирового производства. Далее следуют Африка — 24,2%, Центральная и Южная Америка — 16,3%, бывшие страны СССР — 15,8% и Северная Америка — 14%. Доля Европы ~1%.

🔝 ТОП-5 стран выглядит следующим образом:

🇨🇳 Китай (10,8% мирового производства)

🇷🇺 Россия (9,3%)

🇦🇺 Австралия (9,2%)

🇺🇸 США (5,7%)

🇨🇦 Канада (5,2%)

📊 Среднегодовая добыча в мире за последние 5 лет составляет ~3500 тонн ценного металла, а средний темп роста производства с 2010 года, так называемый CAGR, где-то 2,6%. Причем в Канаде он выше всех из ТОПов: ~6,7%, хотя в последние годы замедляется. В Китае и США добыча в последние годы значительно снижается. Основные причины: забота об окружающей среде, снижение среднего содержания металла в руде, а также общее истощение запасов. В России и Австралии производство растет (3-5% в год) за счет разработки новых месторождений.

📈 Подходя к теме запасов, стоит сказать, что их основными держателями в физическом виде являются Центральные банки или Министерства финансов в составе золотовалютных резервов. В основном они служат в качестве «подушки безопасности» для правительств, но также используются для стабилизации национального курса валюты и тд.

🏦 Общий мировой запас у Центральных банков на начало декабря 2020 года составляет около 34,4 тыс. тонн золота. На первые 10 крупнейших держателей золота приходится ~75% мировых правительственных запасов.

🔝 ТОП-7:

🇺🇸 США (8133 т.)

🇩🇪 Германия (3362 т.)

🌍 МВФ (2814 т.)

🇮🇹 Италия (2452 т.)

🇫🇷 Франция (2436 т.)

🇷🇺 Россия (2299 т.)

🇨🇳 Китай (1948 т.)

💬 Отдельно стоит сказать про Россию и Китай, которые практически синхронно, начиная с 2015 года, нарастили свои запасы на 85% к текущим уровням. Наша страна сделала это исключительно исходя из геополитических причин, а Китай придерживается политики дедолларизации.

Потребление золота

Стоит сразу обозначить основные сегменты (доля от общего спроса в 2019 г.):

💍 Ювелирные изделия (48,6%)

🏭 Технологии (7,4%)

💰 Слитки и монеты (19,8%)

🏢 ETF (9%)

🏦 Центральные банки (15,2%)

📃 С ювелирными изделиями более-менее все понятно, а если говорить про сегмент технологий, то тут золото широко используется в производстве электроники, в аэрокосмической индустрии, стоматологии, фармакологии и тд. Спрос на слитки и монеты, а также покупки физического золота со стороны ETF образуют инвестиционный спрос на металл. В отдельную категорию выделяют покупки золота со стороны ЦБ в целях пополнения золотовалютных резервов.

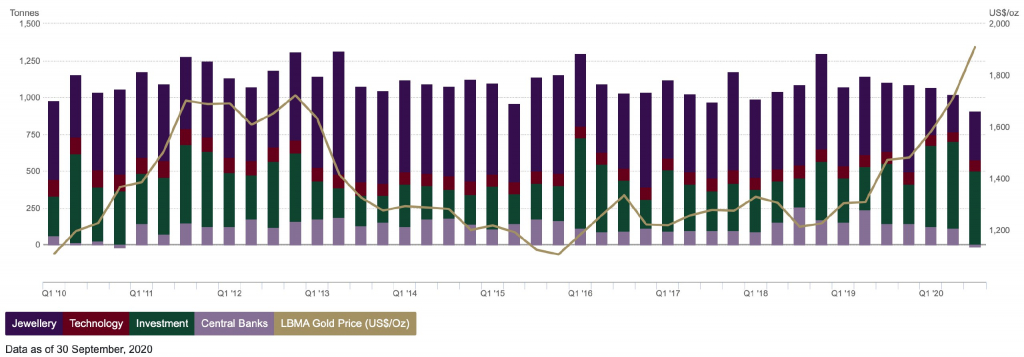

⚡ Ситуация на рынке в текущем году резко поменялась. Причиной всему является коронакризис, который оказал удар на не без того падающий ювелирный и промышленный спрос. Расклад сил на рынке поменялся: доля инвестиционного спроса выросла с 28,8% до 56% за 9 месяцев 2020 года по причине возникших экономических шоков, которые привели одновременно к околонулевым ставкам в экономике. В целом, спрос на рынке снизился на 13%.

Теперь немного подробней остановлюсь на каждом сегменте.

💍 Ювелирные изделия. Спрос в данном сегменте за 9 месяцев текущего года снизился на 46%. Около 58% мирового рынка ювелирных изделий контролирует Китай (32,1%) и Индия (25,7%), причем падение спроса в текущем году в этих странах составляет 44% и 57% соответственно. Такая негативная динамика в Индии объясняется более тяжелыми последствиями социальных ограничений, введенных в стране из-за пандемии. В целом падающий спрос объясняется отменой и переносом свадеб, которые «генерят» основную выручку для данного сегмента.

🏭 Технологии. Спрос в данном сегменте за 9 месяцев текущего года снизился на 10%. Промышленный спрос на 80% обеспечивается со стороны производителей электроники. В пик пандемии, во 2 квартале спрос падал на 16%, но по мере снятия ограничений активность восстанавливается. Тем не менее, общий тренд по данному сегменту негативный: все больше производителей при возможности стараются заменить дорогостоящее золото на металл дешевле.

💰 Слитки и монеты. Спрос в данном сегменте за 9 месяцев текущего года не изменился. В целом, это покупки монет и слитков населением в инвестиционных целях.

🏢 ETF. Спрос на физическое золото со стороны фондов вырос на 168%. ETF являются простыми и достаточно удобными инструментами для пассивного инвестирования. В текущее кризисное время фонды, инвестирующие в золото, пользовались спросом со стороны инвесторов в целях хеджирования портфеля. Такой спрос привел к наращиванию позиций физического металла со стороны фондов.

🏦 Центральные банки. Спрос в данном сегменте за 9 месяцев текущего года снизился на 59%. Центральные банки значительно сократили закупки в золотовалютные фонды в текущем году, а в 3 квартале вообще стали нетто-продавцами золота. Основную долю продаж обеспечили ЦБ Узбекистана и Турции.

Структура рынка потребления золота (World Gold Council)

📊 В целом, рынок золота является профицитным. Суммарное предложение за 9 месяцев текущего года снизилось на 5,4% до 3394 т. Суммарный спрос снизился на 13% до 2911 т., что образовало еще больший профицит в рыночном равновесии. С 2010 рынок золота является профицитным, за исключением 2011-2013 гг., которые выделились аномальным спросом консервативных инвесторов на золотые слитки и монеты, а также значительным спросом со стороны ЦБ. Причина: тренд на хеджирование позиции после финансового кризиса.

Компании-золотодобытчики

🌏 Совсем не удивительно, что крупные публичные компании, а главное, разумеется, для моих читателей те, которые они могут купить, являются представителями крупнейших стран производителей золота. Это компании из Китая, США, Канады, Южной Африки и России. Опять же совсем не обязательно, что эти компании ведут добычу только в пределах своей страны, наоборот, они имеют широкие регионально диверсифицированные портфели проектов.

💰 Сразу отмечу, что половина рассматриваемых мной компаний доступна только для квалифицированных инвесторов, но, с другой стороны, акции всех российских игроков могут купить рядовые инвесторы без особого инвестиционного статуса. Перейдем к небольшому анализу.

📊 Крупнейшими по капитализации представителями индустрии являются американская Newmont и канадская Barrick Gold. Компании имеют рыночную капитализацию >40$ млрд., добывают больше всего ценного металла (>5 млн унций в год), а также владеют крупнейшими запасами (>70 млн унций). Если говорить про оценку по мультипликаторам, то Newmont выглядит дороже Barrick Gold: 17 против 14 по показателю P/E и 8 против 5 по показателю EV/EBITDA соответственно. Долговая нагрузка Newmont немного выше, чем Barrick Gold, однако у обеих компаний она находится ниже 0,5 по Net Debt/EBITDA.

🛠 Выделяя представителей «второго эшелона», я бы отметил канадский Kinross Gold. По основным мультипликаторам компания торгуется чуть хуже флагманов, однако имеет широко диверсифицированный портфель проектов, а к 2023 году планирует нарастить добычу на 20%.

🇷🇺 Переходя к российским флагманам, стоит выделить знакомые всем Полюс Золото и Polymetal. Компании считаются одними из самых переоцененных в отрасли, особенно Полюс (>11 по EV/EBITDA). Это далеко не случайно: компания имеет самую низкую себестоимость добычи золота в мире. Polymetal тоже неплох: компания имеет одну из самых высоких дивидендных доходностей в отрасли (~3,7%) и в целом немного недооценена по отношению к своим запасам и добыче. Уже не говорю про высокую операционную эффективность каждой.

📈 Теперь посмотрим, как же торговались компании в текущем календарном году на фоне «ралли» котировок золота. Отечественные производители здесь безусловные лидеры. Вы, вероятно, скажете, что такой рост обеспечился не только высокими ценами на золото, но и значительным ослаблением рубля. Вы будете правы, но «в долларах» бумаги этих компаний также растут лучше, чем зарубежные представители: >75% у Полюса и >40% у Polymetal. Фьючерсы на золото в текущем году прибавляют ~22%, схожую или лучшую динамику (20-40%) демонстрируют зарубежные золотодобытчики. Тем не менее, на мой взгляд «наши» с инвестиционной точки зрения лучше, а из зарубежных и доступных для рядовых инвесторов я выделил Newmont, который сейчас как раз находится на неплохих уровнях.

💬 Покупая акции компаний-золотодобытчиков вы берете на себе индивидуальный риск отдельно взятой компании. Для более консервативных инвесторов существуют «золотые» ETF, которые повторяют динамику базового актива.

Цены на золото и перспективы

🏖 Золото как актив считается «тихой гаванью» в инвестиционном мире. При повышении рисков в экономике спрос на золото повышается и котировки начинают расти. Благородный металл как базовый актив является драйвером для ценообразования, так называемых зависимых активов, в данном случае золотодобывающих компаний и «золотых» ETF. Давайте подтвердим это на цифрах.

Расчет корреляций различных видов активов

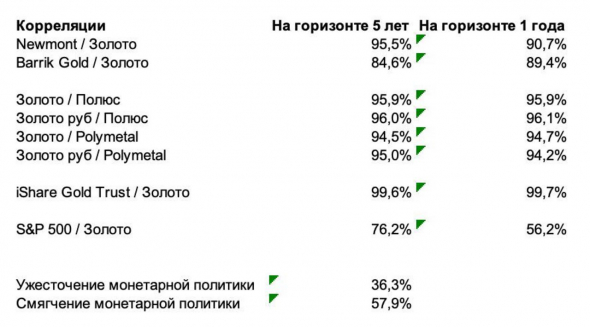

📊 Корреляция между котировками на золото и динамикой акций крупнейших золотодобывающих компаний космическая. У зарубежных Newmont и Barrik Gold она составляет 95% и 85% соответственно, а отечественных Полюс Золото и Polymetal >95%. Причем никаких фундаментальных отклонений не наблюдается на разных «дистанциях»: как на горизонте 5 лет, так и на горизонте 1 года. У ETF аналогичное значение составляет >99%.

📈 Говоря в целом про инвестирование в такие активы, очевидно, что они имеют высокое значение бета (волатильность к базовому активу). Для примера, котировки золота за 5 лет выросли на 66%. При этом рассматриваемые выше акции показали более чем трехкратный рост, а популярный ETF iShare Gold Trust прибавил 73% на том же рассматриваемом горизонте времени.

🤔 Доказав на цифрах огромное влияние цен на золото на другие связанные активы, остается понять, куда двинутся котировки.

🏦 Существует огромное множество факторов, которые влияют на цены, но главенствующим является мягкая монетарная политика ФРС и других регуляторов по всему миру. Цикл смягчения денежно-кредитной политики, который начался в середине прошлого года, впервые за 3,5 года (к тому моменту) привел к отрицательной реальной доходности 10-летних американских облигаций. Она в свою очередь делает вложения в американский госдолг менее привлекательными. Отрицательные реальные ставки в экономике – это сильный драйвер для высоких цен на золото.

Реальная доходность 10-летних американских «трежерис»

📉 С начала 2020 года реальные ставки снова ушли в отрицательную зону, что создало благоприятную почву для цен. Коронакризис, который привел к околонулевым ставкам в экономике, еще сильней поддержал эту тенденцию. Причем ставки регулятор обещает сохранять на текущем уровне до конца 2023 года. Плавный рост инфляционных ожиданий, который произойдет на фоне вялого восстановления экономики только поддержит цены на золото. Вдобавок позитивом являются «точечные акции» в виде «вертолетных денег», а при Байдене их вполне вероятно можно ожидать еще. В целом, не зря крупные американские инвестбанки отправляют котировки сырья на 3000$.

❗ С другой стороны, обратной корреляции между индексом S&P500 и золотом мы не наблюдаем, но важно отметить, что в период ужесточения денежно-кредитной политики корреляция снижается. Все логично: повышение ставок в экономике негативно влияет на золото и котировки перестают повторять динамику широкого рынка.

💬 Суммируя вышесказанное, я ожидаю высоких цен на золото в ближайшие несколько лет. Очень вряд ли снова увидеть их ниже 1600-1700$. Именно поэтому акции золотодобытчиков для более рисковых, и ETF — для менее рисковых, являются хорошими объектами для инвестирования в ближайшие 2-3 года.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Добыча и запасы

🏅 Общемировая добыча золота за всю историю составляет 197,6 тыс. тонн. Чтобы визуально осознать этот объем, представьте огромный золотой куб с ребром ~22 м. Добыча ценного металла ведется со времен медного века, причем 85% от общего объема за всю историю человечества было произведено за последние 120 лет.

Операционная сторона добычи этого благородного металла не сильно отличается от других полезных ископаемых. Не буду долго останавливаться, пройдусь по основным:

🛠 Разведка. Долгий и наукоёмкий процесс, который включает такие дисциплины, как геология, химия, география и инженерия. Где-то каждый тысячный разведанный участок становится продуктивным рудником.

🏗 Разработка. Это важный процесс, во время которого компания занимается возведением необходимой производственной, технической, логической и социальной инфраструктуры.

🏭 Добыча. Непосредственный продуктивный срок эксплуатации рудника.

🔩 Завершение добычи и рекультивация. Вывод рудника из эксплуатации, демонтаж инфраструктуры, реабилитация земли и восстановление окружающей среды.

🌏 Теперь перейдем к крупнейшим регионам по объему добычи золота. По данным World Gold Council на конец 2019 года на долю азиатского региона (включая Океанию) приходилось 28,8% общемирового производства. Далее следуют Африка — 24,2%, Центральная и Южная Америка — 16,3%, бывшие страны СССР — 15,8% и Северная Америка — 14%. Доля Европы ~1%.

🔝 ТОП-5 стран выглядит следующим образом:

🇨🇳 Китай (10,8% мирового производства)

🇷🇺 Россия (9,3%)

🇦🇺 Австралия (9,2%)

🇺🇸 США (5,7%)

🇨🇦 Канада (5,2%)

📊 Среднегодовая добыча в мире за последние 5 лет составляет ~3500 тонн ценного металла, а средний темп роста производства с 2010 года, так называемый CAGR, где-то 2,6%. Причем в Канаде он выше всех из ТОПов: ~6,7%, хотя в последние годы замедляется. В Китае и США добыча в последние годы значительно снижается. Основные причины: забота об окружающей среде, снижение среднего содержания металла в руде, а также общее истощение запасов. В России и Австралии производство растет (3-5% в год) за счет разработки новых месторождений.

📈 Подходя к теме запасов, стоит сказать, что их основными держателями в физическом виде являются Центральные банки или Министерства финансов в составе золотовалютных резервов. В основном они служат в качестве «подушки безопасности» для правительств, но также используются для стабилизации национального курса валюты и тд.

🏦 Общий мировой запас у Центральных банков на начало декабря 2020 года составляет около 34,4 тыс. тонн золота. На первые 10 крупнейших держателей золота приходится ~75% мировых правительственных запасов.

🔝 ТОП-7:

🇺🇸 США (8133 т.)

🇩🇪 Германия (3362 т.)

🌍 МВФ (2814 т.)

🇮🇹 Италия (2452 т.)

🇫🇷 Франция (2436 т.)

🇷🇺 Россия (2299 т.)

🇨🇳 Китай (1948 т.)

💬 Отдельно стоит сказать про Россию и Китай, которые практически синхронно, начиная с 2015 года, нарастили свои запасы на 85% к текущим уровням. Наша страна сделала это исключительно исходя из геополитических причин, а Китай придерживается политики дедолларизации.

Потребление золота

Стоит сразу обозначить основные сегменты (доля от общего спроса в 2019 г.):

💍 Ювелирные изделия (48,6%)

🏭 Технологии (7,4%)

💰 Слитки и монеты (19,8%)

🏢 ETF (9%)

🏦 Центральные банки (15,2%)

📃 С ювелирными изделиями более-менее все понятно, а если говорить про сегмент технологий, то тут золото широко используется в производстве электроники, в аэрокосмической индустрии, стоматологии, фармакологии и тд. Спрос на слитки и монеты, а также покупки физического золота со стороны ETF образуют инвестиционный спрос на металл. В отдельную категорию выделяют покупки золота со стороны ЦБ в целях пополнения золотовалютных резервов.

⚡ Ситуация на рынке в текущем году резко поменялась. Причиной всему является коронакризис, который оказал удар на не без того падающий ювелирный и промышленный спрос. Расклад сил на рынке поменялся: доля инвестиционного спроса выросла с 28,8% до 56% за 9 месяцев 2020 года по причине возникших экономических шоков, которые привели одновременно к околонулевым ставкам в экономике. В целом, спрос на рынке снизился на 13%.

Теперь немного подробней остановлюсь на каждом сегменте.

💍 Ювелирные изделия. Спрос в данном сегменте за 9 месяцев текущего года снизился на 46%. Около 58% мирового рынка ювелирных изделий контролирует Китай (32,1%) и Индия (25,7%), причем падение спроса в текущем году в этих странах составляет 44% и 57% соответственно. Такая негативная динамика в Индии объясняется более тяжелыми последствиями социальных ограничений, введенных в стране из-за пандемии. В целом падающий спрос объясняется отменой и переносом свадеб, которые «генерят» основную выручку для данного сегмента.

🏭 Технологии. Спрос в данном сегменте за 9 месяцев текущего года снизился на 10%. Промышленный спрос на 80% обеспечивается со стороны производителей электроники. В пик пандемии, во 2 квартале спрос падал на 16%, но по мере снятия ограничений активность восстанавливается. Тем не менее, общий тренд по данному сегменту негативный: все больше производителей при возможности стараются заменить дорогостоящее золото на металл дешевле.

💰 Слитки и монеты. Спрос в данном сегменте за 9 месяцев текущего года не изменился. В целом, это покупки монет и слитков населением в инвестиционных целях.

🏢 ETF. Спрос на физическое золото со стороны фондов вырос на 168%. ETF являются простыми и достаточно удобными инструментами для пассивного инвестирования. В текущее кризисное время фонды, инвестирующие в золото, пользовались спросом со стороны инвесторов в целях хеджирования портфеля. Такой спрос привел к наращиванию позиций физического металла со стороны фондов.

🏦 Центральные банки. Спрос в данном сегменте за 9 месяцев текущего года снизился на 59%. Центральные банки значительно сократили закупки в золотовалютные фонды в текущем году, а в 3 квартале вообще стали нетто-продавцами золота. Основную долю продаж обеспечили ЦБ Узбекистана и Турции.

Структура рынка потребления золота (World Gold Council)

📊 В целом, рынок золота является профицитным. Суммарное предложение за 9 месяцев текущего года снизилось на 5,4% до 3394 т. Суммарный спрос снизился на 13% до 2911 т., что образовало еще больший профицит в рыночном равновесии. С 2010 рынок золота является профицитным, за исключением 2011-2013 гг., которые выделились аномальным спросом консервативных инвесторов на золотые слитки и монеты, а также значительным спросом со стороны ЦБ. Причина: тренд на хеджирование позиции после финансового кризиса.

Компании-золотодобытчики

🌏 Совсем не удивительно, что крупные публичные компании, а главное, разумеется, для моих читателей те, которые они могут купить, являются представителями крупнейших стран производителей золота. Это компании из Китая, США, Канады, Южной Африки и России. Опять же совсем не обязательно, что эти компании ведут добычу только в пределах своей страны, наоборот, они имеют широкие регионально диверсифицированные портфели проектов.

💰 Сразу отмечу, что половина рассматриваемых мной компаний доступна только для квалифицированных инвесторов, но, с другой стороны, акции всех российских игроков могут купить рядовые инвесторы без особого инвестиционного статуса. Перейдем к небольшому анализу.

📊 Крупнейшими по капитализации представителями индустрии являются американская Newmont и канадская Barrick Gold. Компании имеют рыночную капитализацию >40$ млрд., добывают больше всего ценного металла (>5 млн унций в год), а также владеют крупнейшими запасами (>70 млн унций). Если говорить про оценку по мультипликаторам, то Newmont выглядит дороже Barrick Gold: 17 против 14 по показателю P/E и 8 против 5 по показателю EV/EBITDA соответственно. Долговая нагрузка Newmont немного выше, чем Barrick Gold, однако у обеих компаний она находится ниже 0,5 по Net Debt/EBITDA.

🛠 Выделяя представителей «второго эшелона», я бы отметил канадский Kinross Gold. По основным мультипликаторам компания торгуется чуть хуже флагманов, однако имеет широко диверсифицированный портфель проектов, а к 2023 году планирует нарастить добычу на 20%.

🇷🇺 Переходя к российским флагманам, стоит выделить знакомые всем Полюс Золото и Polymetal. Компании считаются одними из самых переоцененных в отрасли, особенно Полюс (>11 по EV/EBITDA). Это далеко не случайно: компания имеет самую низкую себестоимость добычи золота в мире. Polymetal тоже неплох: компания имеет одну из самых высоких дивидендных доходностей в отрасли (~3,7%) и в целом немного недооценена по отношению к своим запасам и добыче. Уже не говорю про высокую операционную эффективность каждой.

📈 Теперь посмотрим, как же торговались компании в текущем календарном году на фоне «ралли» котировок золота. Отечественные производители здесь безусловные лидеры. Вы, вероятно, скажете, что такой рост обеспечился не только высокими ценами на золото, но и значительным ослаблением рубля. Вы будете правы, но «в долларах» бумаги этих компаний также растут лучше, чем зарубежные представители: >75% у Полюса и >40% у Polymetal. Фьючерсы на золото в текущем году прибавляют ~22%, схожую или лучшую динамику (20-40%) демонстрируют зарубежные золотодобытчики. Тем не менее, на мой взгляд «наши» с инвестиционной точки зрения лучше, а из зарубежных и доступных для рядовых инвесторов я выделил Newmont, который сейчас как раз находится на неплохих уровнях.

💬 Покупая акции компаний-золотодобытчиков вы берете на себе индивидуальный риск отдельно взятой компании. Для более консервативных инвесторов существуют «золотые» ETF, которые повторяют динамику базового актива.

Цены на золото и перспективы

🏖 Золото как актив считается «тихой гаванью» в инвестиционном мире. При повышении рисков в экономике спрос на золото повышается и котировки начинают расти. Благородный металл как базовый актив является драйвером для ценообразования, так называемых зависимых активов, в данном случае золотодобывающих компаний и «золотых» ETF. Давайте подтвердим это на цифрах.

Расчет корреляций различных видов активов

📊 Корреляция между котировками на золото и динамикой акций крупнейших золотодобывающих компаний космическая. У зарубежных Newmont и Barrik Gold она составляет 95% и 85% соответственно, а отечественных Полюс Золото и Polymetal >95%. Причем никаких фундаментальных отклонений не наблюдается на разных «дистанциях»: как на горизонте 5 лет, так и на горизонте 1 года. У ETF аналогичное значение составляет >99%.

📈 Говоря в целом про инвестирование в такие активы, очевидно, что они имеют высокое значение бета (волатильность к базовому активу). Для примера, котировки золота за 5 лет выросли на 66%. При этом рассматриваемые выше акции показали более чем трехкратный рост, а популярный ETF iShare Gold Trust прибавил 73% на том же рассматриваемом горизонте времени.

🤔 Доказав на цифрах огромное влияние цен на золото на другие связанные активы, остается понять, куда двинутся котировки.

🏦 Существует огромное множество факторов, которые влияют на цены, но главенствующим является мягкая монетарная политика ФРС и других регуляторов по всему миру. Цикл смягчения денежно-кредитной политики, который начался в середине прошлого года, впервые за 3,5 года (к тому моменту) привел к отрицательной реальной доходности 10-летних американских облигаций. Она в свою очередь делает вложения в американский госдолг менее привлекательными. Отрицательные реальные ставки в экономике – это сильный драйвер для высоких цен на золото.

Реальная доходность 10-летних американских «трежерис»

📉 С начала 2020 года реальные ставки снова ушли в отрицательную зону, что создало благоприятную почву для цен. Коронакризис, который привел к околонулевым ставкам в экономике, еще сильней поддержал эту тенденцию. Причем ставки регулятор обещает сохранять на текущем уровне до конца 2023 года. Плавный рост инфляционных ожиданий, который произойдет на фоне вялого восстановления экономики только поддержит цены на золото. Вдобавок позитивом являются «точечные акции» в виде «вертолетных денег», а при Байдене их вполне вероятно можно ожидать еще. В целом, не зря крупные американские инвестбанки отправляют котировки сырья на 3000$.

❗ С другой стороны, обратной корреляции между индексом S&P500 и золотом мы не наблюдаем, но важно отметить, что в период ужесточения денежно-кредитной политики корреляция снижается. Все логично: повышение ставок в экономике негативно влияет на золото и котировки перестают повторять динамику широкого рынка.

💬 Суммируя вышесказанное, я ожидаю высоких цен на золото в ближайшие несколько лет. Очень вряд ли снова увидеть их ниже 1600-1700$. Именно поэтому акции золотодобытчиков для более рисковых, и ETF — для менее рисковых, являются хорошими объектами для инвестирования в ближайшие 2-3 года.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter