17 января 2021 smart-lab.ru Аведиков Георгий

Сейчас много новостей и слухов вокруг данной компании, в основном не очень позитивных, но некоторые готовы рискнуть и покупают акции в моменте, на мой взгляд, в текущей ситуации такой риск не совсем оправдан.

Пару слов про суть проблемы, 11 декабря в Нью-Йорке акционеры начали подавать иск против Qiwi за нанесенный экономический ущерб, который по предварительным данным может оцениваться в $100 млн. И тут у кого-то возникнет вопрос, при чем тут компания и Нью-Йорк… Все дело в том, что акции торгуются на бирже NASDAQ, поэтому, компания обязана подчиняться в том числе и американскому законодательству. Достаточно вспомнить Узбекское дело МТС, когда компании пришлось выплатить штраф в 52 млрд. рублей в пользу США… подкупили узбеков, а заработали на этом американцы. Поэтому, если у компании был грешок и она торгуется на биржах США, то ей обязательно прилетит, это только вопрос времени.

Вернемся к сути проблемы, за несколько дней до иска, 7 декабря ЦБ РФ выявил нарушения в деятельности компании относительно платежей иностранным компаниям и на пол года ограничил такие операции, одновременно выписав штраф на сумму 11 млн. рублей. В этот момент и начали суетиться зарубежные инвесторы, ведь многие просекли, что с хорошим законодательством по правам человека и контролем за ведением бизнеса на этом можно что-то заработать.

Лет 7-8 назад, когда я активно «инвестировал» в хайпы и ПАММ счета, платежный сервис QIWI был одним из лучших в этих сферах, можно было завести кошелек на симку, которая ни на кого не зарегистрирована, это позже начали вводит идентификацию, ограничивать суммы платежей и прочее. Несмотря на это, данный сервис продолжил работать уже в менее серых, но тоже схемах, в виде казино, букмекерских контор и прочих инструментах для любителей быстрых денег. Кстати говоря, многие телефонные разводилы тоже пользуются киви кошельком, но нужно сказать, что безопасность кошельков за последние 8 лет прилично выросла, главное самому не «влошить» деньги в какую-нибудь оферу.

Вернемся к бизнесу, чуть забегая вперед, на счетах компания имеет около 44 млрд. руб. ($600 млн) кэша, что позволит выплатить средства по текущим искам, но, если все-таки такой прецедент возникнет, то с высокой долей вероятности и другие «инвесторы» пойдут по этому пути в надежде на этом заработать и в такой ситуации сложно оценить масштаб проблемы.

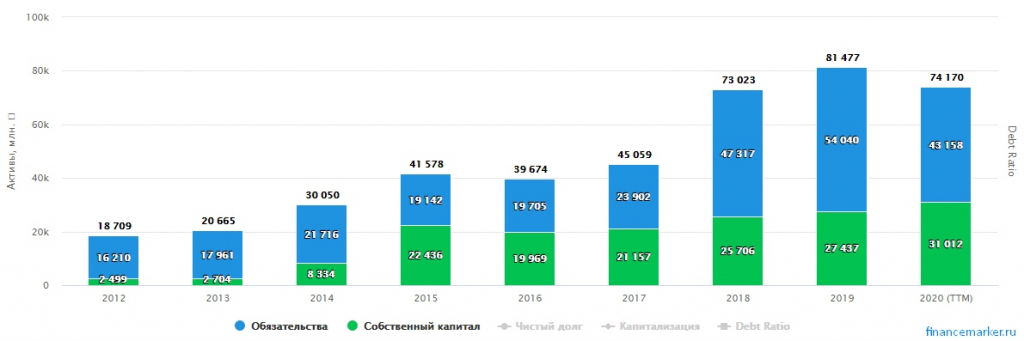

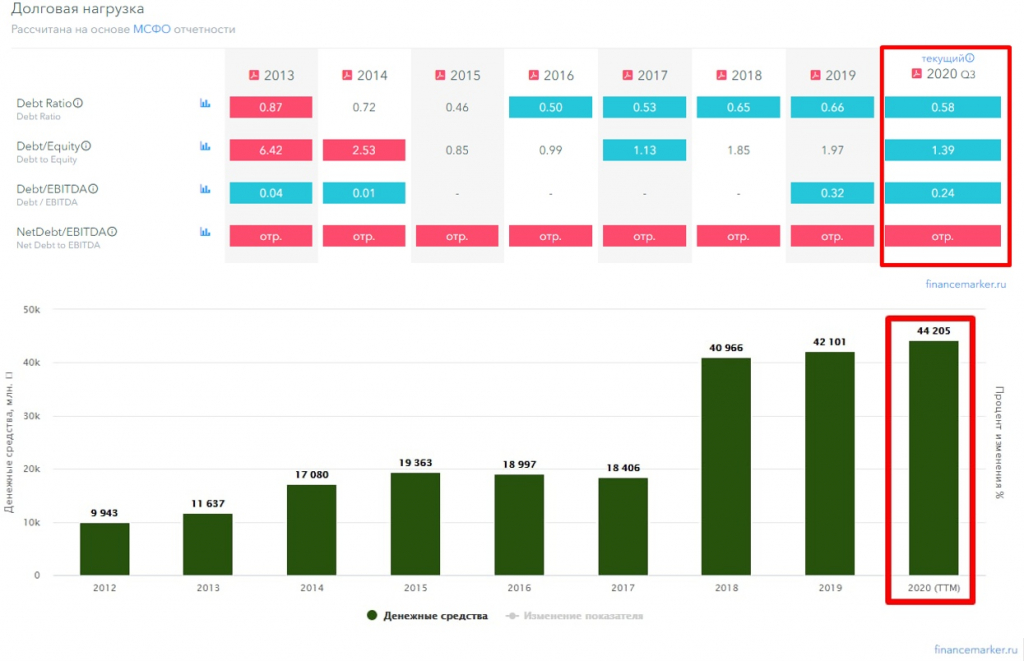

Для оценки устойчивости бизнеса при инвестировании в долговые инструменты компании (облигации) нужно обратить внимание на коэффициент левериджа или отношение обязательств к активам L/A = 58%, кто-то считает через капитал, не имеет значения. Коэффициент пока в пределах нормы, не очень позитивный знак, когда обязательства превышают 70% от активов (не считая банки). Чистый долг у компании отрицательный, денежные средства на счетах превышают сумму кредитов и займов, это тоже хорошо, ликвидность средств высокая.

С точки зрения потенциала развития самого бизнеса пока все не очень позитивно, последние годы компании не везло с попытками стать полноценным банком, с картой Совесть не получилось ничего, Рокетбанк купили достаточно поздно. Я напомню, около 85% выручки компании генерирует платежный сервис. Огромная сеть оффлайн терминалов все меньше пользуется популярностью с ростом мобильного интернета и приложений в смартфонах. Сейчас можно легко переводить деньги между разными банками без комиссии (до 100т.р. в месяц), используя системы быстрых платежей от ЦБ, оплата большинства услуг доступна у каждого банка в приложении.

Возможно, основную часть дохода бизнес делает как раз за счет всякого рода ставок, может быть где-то обнала, не знаю деталей, но ЦБ явно что-то выявил. В моменте сложно прогнозировать судьбу компании, она скорее всего не обанкротится, а будет поглощена каким-нибудь госбанком, как это последнее время у нас происходит. С этой точки зрения я не покупаю акции, а вот облигации с доходностью выше 8% годовых весьма интересны.

Пока еще бизнес генерирует стабильную прибыль и денежный поток, который покрывает все расходы по обязательствам и в кэше, как мы говорили, лежит приличная котлетка. С точки зрения держателя долга переживать не о чем.

Пару слов про сами облигации:

Наименование- КИВИФ 1Р01

Код бумаги: RU000A1028C7

Доходность к погашению — 8,3% годовых.

Дата начала торгов — 08.10.2020

Дата погашения — 10.10.2023

Периодичность купонов — 4 раза в год.

Ставка купона — 20,94 руб (купон постоянный и не изменится до погашения).

Текущая цена облигации — 1008 рублей.

Таким образом, покупая облигацию сейчас, можно зафиксировать доходность в 8,3% годовых с ежеквартальными выплатами. Риски банкротства на мой взгляд минимальные, пока денежные потоки перекрывают все расходы. Но нужно следить за ситуацией, но я надеюсь, что она не перейдет в более острую фазу, как-нибудь замнут. Я планирую выделить до 3% портфеля данным облигациям, даже с учетом налогов чистый доход получается на уровне 7,2%, что при ставках в 4,25% вполне неплохо, судя по тому, что облигацию не укатали ниже номинала, значит рынок тоже не закладывает пока серьезных проблем в долгосрочной перспективе.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Пару слов про суть проблемы, 11 декабря в Нью-Йорке акционеры начали подавать иск против Qiwi за нанесенный экономический ущерб, который по предварительным данным может оцениваться в $100 млн. И тут у кого-то возникнет вопрос, при чем тут компания и Нью-Йорк… Все дело в том, что акции торгуются на бирже NASDAQ, поэтому, компания обязана подчиняться в том числе и американскому законодательству. Достаточно вспомнить Узбекское дело МТС, когда компании пришлось выплатить штраф в 52 млрд. рублей в пользу США… подкупили узбеков, а заработали на этом американцы. Поэтому, если у компании был грешок и она торгуется на биржах США, то ей обязательно прилетит, это только вопрос времени.

Вернемся к сути проблемы, за несколько дней до иска, 7 декабря ЦБ РФ выявил нарушения в деятельности компании относительно платежей иностранным компаниям и на пол года ограничил такие операции, одновременно выписав штраф на сумму 11 млн. рублей. В этот момент и начали суетиться зарубежные инвесторы, ведь многие просекли, что с хорошим законодательством по правам человека и контролем за ведением бизнеса на этом можно что-то заработать.

Лет 7-8 назад, когда я активно «инвестировал» в хайпы и ПАММ счета, платежный сервис QIWI был одним из лучших в этих сферах, можно было завести кошелек на симку, которая ни на кого не зарегистрирована, это позже начали вводит идентификацию, ограничивать суммы платежей и прочее. Несмотря на это, данный сервис продолжил работать уже в менее серых, но тоже схемах, в виде казино, букмекерских контор и прочих инструментах для любителей быстрых денег. Кстати говоря, многие телефонные разводилы тоже пользуются киви кошельком, но нужно сказать, что безопасность кошельков за последние 8 лет прилично выросла, главное самому не «влошить» деньги в какую-нибудь оферу.

Вернемся к бизнесу, чуть забегая вперед, на счетах компания имеет около 44 млрд. руб. ($600 млн) кэша, что позволит выплатить средства по текущим искам, но, если все-таки такой прецедент возникнет, то с высокой долей вероятности и другие «инвесторы» пойдут по этому пути в надежде на этом заработать и в такой ситуации сложно оценить масштаб проблемы.

Для оценки устойчивости бизнеса при инвестировании в долговые инструменты компании (облигации) нужно обратить внимание на коэффициент левериджа или отношение обязательств к активам L/A = 58%, кто-то считает через капитал, не имеет значения. Коэффициент пока в пределах нормы, не очень позитивный знак, когда обязательства превышают 70% от активов (не считая банки). Чистый долг у компании отрицательный, денежные средства на счетах превышают сумму кредитов и займов, это тоже хорошо, ликвидность средств высокая.

С точки зрения потенциала развития самого бизнеса пока все не очень позитивно, последние годы компании не везло с попытками стать полноценным банком, с картой Совесть не получилось ничего, Рокетбанк купили достаточно поздно. Я напомню, около 85% выручки компании генерирует платежный сервис. Огромная сеть оффлайн терминалов все меньше пользуется популярностью с ростом мобильного интернета и приложений в смартфонах. Сейчас можно легко переводить деньги между разными банками без комиссии (до 100т.р. в месяц), используя системы быстрых платежей от ЦБ, оплата большинства услуг доступна у каждого банка в приложении.

Возможно, основную часть дохода бизнес делает как раз за счет всякого рода ставок, может быть где-то обнала, не знаю деталей, но ЦБ явно что-то выявил. В моменте сложно прогнозировать судьбу компании, она скорее всего не обанкротится, а будет поглощена каким-нибудь госбанком, как это последнее время у нас происходит. С этой точки зрения я не покупаю акции, а вот облигации с доходностью выше 8% годовых весьма интересны.

Пока еще бизнес генерирует стабильную прибыль и денежный поток, который покрывает все расходы по обязательствам и в кэше, как мы говорили, лежит приличная котлетка. С точки зрения держателя долга переживать не о чем.

Пару слов про сами облигации:

Наименование- КИВИФ 1Р01

Код бумаги: RU000A1028C7

Доходность к погашению — 8,3% годовых.

Дата начала торгов — 08.10.2020

Дата погашения — 10.10.2023

Периодичность купонов — 4 раза в год.

Ставка купона — 20,94 руб (купон постоянный и не изменится до погашения).

Текущая цена облигации — 1008 рублей.

Таким образом, покупая облигацию сейчас, можно зафиксировать доходность в 8,3% годовых с ежеквартальными выплатами. Риски банкротства на мой взгляд минимальные, пока денежные потоки перекрывают все расходы. Но нужно следить за ситуацией, но я надеюсь, что она не перейдет в более острую фазу, как-нибудь замнут. Я планирую выделить до 3% портфеля данным облигациям, даже с учетом налогов чистый доход получается на уровне 7,2%, что при ставках в 4,25% вполне неплохо, судя по тому, что облигацию не укатали ниже номинала, значит рынок тоже не закладывает пока серьезных проблем в долгосрочной перспективе.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter