20 января 2021 Фондовый капитал Болотских Даниил

Доброго времени суток дамы и господа, поздравляем всех с наступившим Новым Годом Металлического Быка и хотим порадовать Вас нашим исследованием ПАО «Полюс», как одного из главных представителей сектора металлов на МосБирже.

Почему именно Полюс? Крупнейшие запасы золота в мире, собственные запатентованные технологии по добыче золота, самые низкие затраты при производстве, летающие дроны над месторождениями, лидерство в ESG. Обо всем по порядку, давайте разбираться.

ПАО «Полюс» — крупнейший производитель золота в России и одна из 10 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире. Полюс мало того, что обладает третьими крупнейшими запасами золота в мире (доказанные и вероятные запасы по международной классификации составляют 61 миллион унций), так еще и стоимость добычи (Total Cash Costs — TCC) тоже самая низкая. На Московской бирже компания занимает 7-ое место по капитализации ~2 трлн руб, обгоняя Яндекс с ~1,6 трлн, преследует Лукойл с ~3,8 трлн.

Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, золотоносные россыпи и ряд проектов в стадии строительства и развития.

Смотрим расположение рудников (на карте цифрами обозначены запасы каждого из рудников в млн унций золота, желтый круг у действующих рудников, красный — стадия разработки), которые делятся на 3 кластера:

1) Красноярский кластер (Благодатное, Олимпиада, Панимба и Раздолинское);

2) Иркутский кластер (Вернинское, Куранах, Сухой лог, Чертово корыто, Бамское)

3) Магаданский кластер (Наталка)

Еще в Красноярском кластере компания ведет добычу золота из аллювия (не из земли, как на остальных месторождениях, а из глинистых пород рек). По-русски — россыпные месторождения.

Теперь рассмотрим каждое из месторождений по их характеристикам, а более подробно с каждым из них предлагаем ознакомиться на сайте компании — там в паре тройке предложений описано что из себя представляет каждое из месторождений.

Как видно из графика, более половины запасов компании сосредоточено на одном месторождении — Сухой лог. Это поистине великолепный актив, так как запасы этого месторождения больше, чем запасы многих золотодобывающих компаний, правда всегда есть одно НО: проект начнет приносить первые унции только в 2027 году.

Очень советуем перейти на официальный сайт и посмотреть основные характеристики Сухого (там и сравнение с другими международными компаниями, и планы по разработке, и фотографии красивые). Отдельно хочется выделить подход Полюса к инвесторам — отличные презентации о результатах компании в целом, так и о точечных проектах, не поленитесь — посмотрите, а мы далее продолжаем искать справедливую стоимость акции.

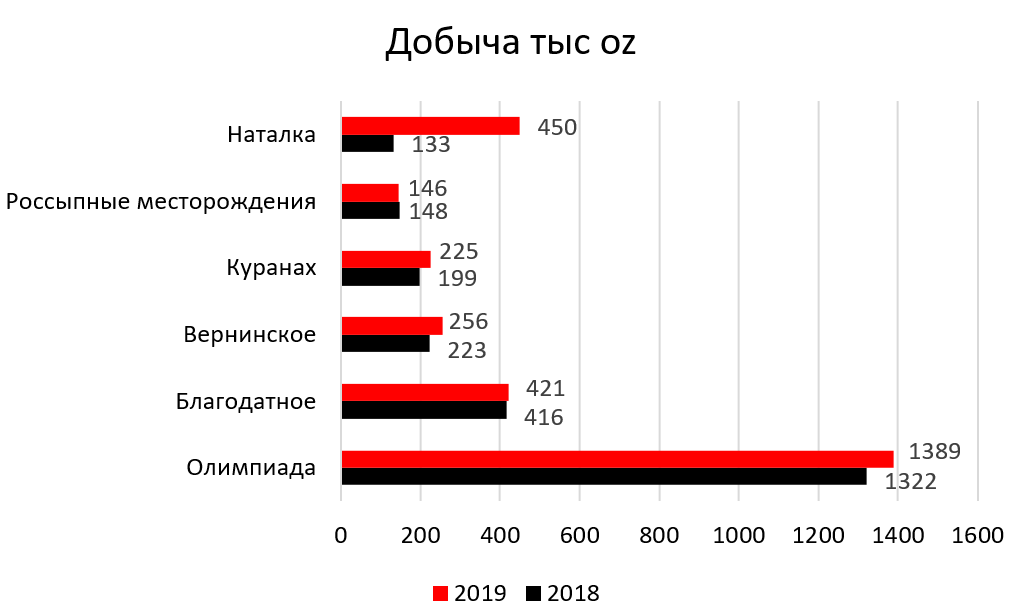

С понимаем структуры запасов не должно возникнуть проблем, теперь стоит посмотреть: а на сколько в год истощаются эти запасы? Смотрим статистику по добыче за последние 2 года.

За 2019 год все месторождения смогли добыть больше, чем в 2018, кроме малозначительных россыпных месторождений — объем добычи составил 2 886 тыс. унций, а итоговый процент прироста составил +18% г/г. Наибольший вклад в такой бурный рост привнесло увеличение мощностей у Наталки до проектной мощности.

Много добывать, конечно, хорошее дело, но важным моментом остаются мощности заводов или как принято говорить в инвестициях — max capacity, ведь достать руду из земли мало — ее еще необходимо обработать и подготовить к продаже, поэтому плавно переходим к мощностям.

На графике представлены максимальные производственные мощности каждого из месторождений, сразу видно, что максимальные мощности сильно превосходят уровни добычи, которые обсуждали выше. По факту за 2019 год было выпущено всего 2 886 тыс. унций, в то время как максимальная мощность довольно старого месторождения из активов компании, Вернинское, может перерабатывать до 3 000 тыс. унций.

Такое положение дел может натолкнуть на довольно логичный вопрос: зачем вкладываться в мега крутые заводы (значит проекты очень дорогостоящие) с огромным запасом мощности, которая в разы превышает уровни добычи каждого из месторождений и так сильно снижать собственную прибыль высокими CAPEXами?

Дело в том, что открытые месторождения золота, это как лисички в лесу, а лисички не растут в одиночку. Поэтому если нашел одну — присядь, осмотрись, проверь под мхом, скорее всего там есть еще что-то. Примерно так и нашли Сухой Лог в 6 км от все того же возрастного месторождения Вернинское.

Как мы уже говорили, все месторождения компании разрабатываются открытым методом, значит, не нужно погружаться глубоко под землю и там искать залежи — достаточно просто начать копать сверху вниз. Как следствие, у компании не будет высоких капзатрат на разработку вновь найденных месторождений в будущем.

Именно поэтому решение о построении современных, высокоэффективных и мощных заводов является стратегически верным шагом. Это подтверждается и на практике, где один из старейших активов, Олимпиада, обеспечивающий половину добычи полезного ископаемого у Полюса «уперся» в производственные мощности (см графики выше). Но, как уже было сказано, месторождения не располагаются в одиночку, поэтому всегда остается вариант транспортировки руды на соседние месторождения, ведь по кластерам они расположены не так далеко друг от друга.

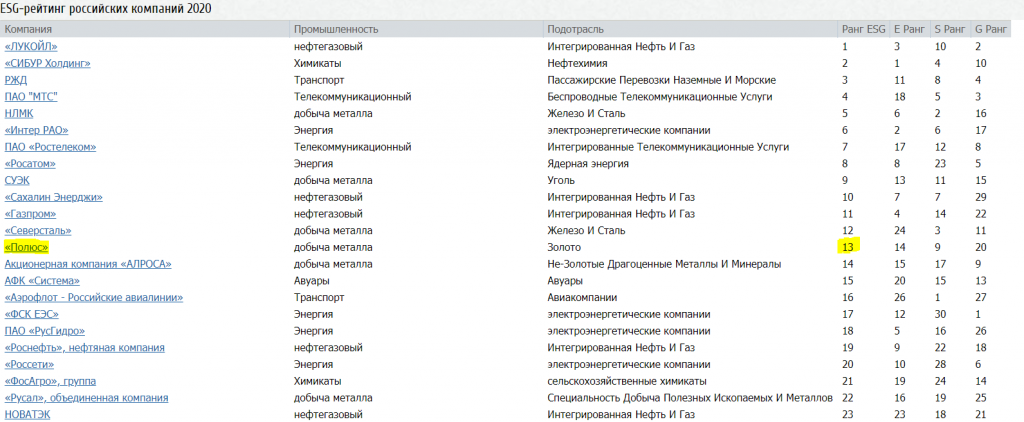

Даже несмотря на и так высокие затраты на постройку заводов, компания не экономит на ESG (Environmental, social and corporate governance) и находится на 13 месте по России (по версии ЭкспертРА) и на первом месте среди золотодобывающих компаний.

Последние пару лет инвесторы все больше и больше обращают внимание на подход компании к экологии (во всем виновата Грета Тунберг), что часто отталкивает инвестора от вложений в ту или иную компанию, если она обладает низким ESG рейтингом, даже если проект обещает быть мега- прибыльным. Поэтому сильные позиции Полюса по ESG добавляют ему жирненький плюсик с точки зрения предпочтения инвесторов.

И, наконец, last but not least смотрим на денежные потоки компании для определения ее жизненного цикла (по Рамешу).

В случае с Полюсом сложно однозначно определить стадию жизненного цикла, ведь еще в 2014 году ситуация была похожа на зарождение, так как финансовый поток был выше операционного, а инвестиционный находился в отрицательной зоне, а к 2016 году финансовый поток ушел в отрицательную зону, а инвестиционный почти достиг положительных значений.

На конец 2019 финансовый опять устремился в положительную зону, а инвестиционный продолжил снижаться (но при этом операционный сильно растет). На наш взгляд такую ситуацию стоит охарактеризовать как «второй старт» у компании, который стал возможен благодаря началу разработки Сухого лога (топ-2 по запасам золота в мире).

Сухой Лог- тот, кого стоит упомянуть отдельно

Месторождение Сухой Лог — крупнейшее по запасам золоторудное месторождение в мире. Также на него приходится 28 % от всех запасов золота в России (значит владелец месторождения владеет каждой третьей унцией на рынке РФ, история владения в ленте РБК). По состоянию на январь 2016 года в пределах участка запасы недр оцениваются в 87 млн унций золота и 49 млн унций серебра.

Оффтопом: 49 млн унций серебра — это мало или много для всего рынка? Чтобы в следующий раз, когда вы будете читать характеристику нового месторождения/оценку нового проекта, вас не смогли ввести в заблуждение или же вы увидели возможность там, где ее никто не видит — советуем глянуть наш разбор глобального рынка серебра, 10 слайдов еще никогда не были такими полезными. С саморекламой (важная оговорка, чтоб не заблочили статью за рекламу — данная статья уже присутствует на форуме, просто полная версия у нас на сайте) заканчиваем, продолжаем разбор эмитента.

Из вероятных 87 млн унций золота важно: сколько смогли доказать и какое среднее содержание. Для того, чтобы доказать гипотезы, перед началом разработки проделывается большое количество отверстий в земле, после чего можно судить о правильности гипотезы.

Так вот в 2017 году было проделано 1185 отверстий, а в 2020 уже 1819 отверстий. Полученные результаты, конечно же, отличались:

1) В 2017: 887 млн тонн руды, среднее содержание 2,03 грамма/тонна, запасы 58 млн унций;

2) В 2020: 1100 млн тонн руды, среднее содержание 1,9 грамма/тонна, запасы 67 млн унций.

Видно, что содержание руды снизилось на 6%, в то время как объем руды вырос на 24%, а запасы на 15%. Но до какой степени можно исследовать месторождение? Ведь даже если растут запасы, но падает среднее содержание и растет площадь, то рано или поздно разработка будет нерентабельной.

Собственно, если вы перешли по ссылке, где рассказывается подробнее о Сухом Логе, то должны были понять, что месторождение открыто уже давно, однако до сих пор не разрабатывалось из-за низкого содержания в 2 грамма/тонну и решением этой проблемы являлось фотометрическая сепарация и последующая гравитационная-флотационная схема. И, вы не поверите, у какой фирмы уже на четырех месторождениях уже используется такая технология… Правильно, Полюс)

Ниже наглядно представлена разница в исследованиях между 2017 и 2020 годом

На графике представлена разница между исследованиями поверхности в 2017 и 2020. Розовым цветом Indicated помечены выверенные запасы в 40 млн унций, которые составляют официальные запасы Полюса, синим Inferred отмечены вероятные запасы, чтобы доказать которые необходим большой цикл исследований. Желтым отмечены поля, которые отмечаются как вероятные запасы последние 3 года наблюдений.

Невооруженным взглядом видно, что площадь вероятных запасов составляет как минимум чуть больше половины доказанных и выявленных запасов, значит месторождение стоит больше, чем сейчас его оценивают инвесторы, ведь банально запасов по факту будет больше (чтобы не вызывать путаницу в голове с доказанными, вероятными выявленными и так далее запасами — читать тут)

С компанией познакомились, переходим к финансам и оценке баланса, высчитываем необходимые показатели.

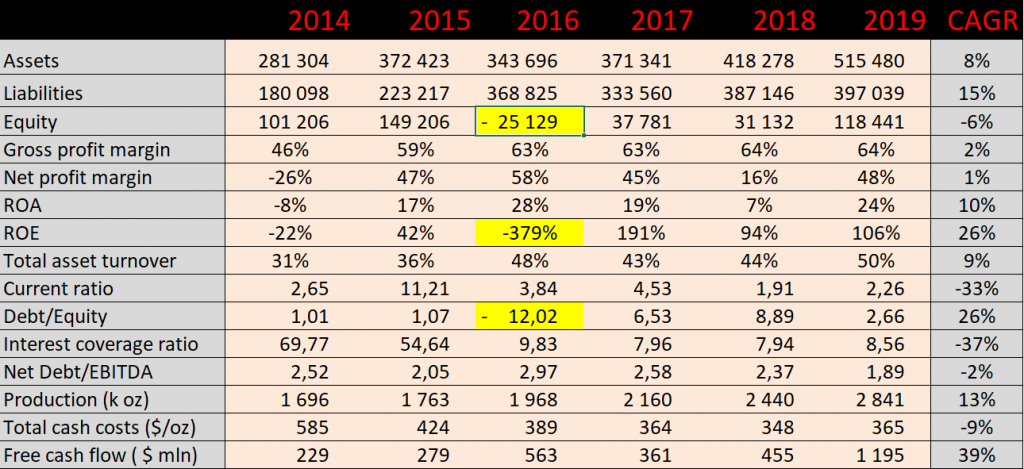

Доля акционерного капитала компании (Equity) составляет 22% от общей стоимости активов, а в 2016 году Экути приобретал отрицательные значения из-за обратного выкупа акций. Сейчас по балансу на одну акцию компании приходится 882 рубля.

Если мы посмотрим на отчет о финансовом результате компании, то сразу бросается сверхвысокая растущая маржинальность по EBITDA в размере 65% на конец 2019 (что должно быть очень интересно инвестору, ведь по дивидендной политике компания выплачивает дивиденды в размере 30% от EBITDA). Но не только лишь EBITDой сильны будем — маржинальность по чистой прибыли у бизнеса находится на невероятных 48% в 2019 году, причем просадка происходила всего лишь раз за последние 5 лет в 2018 году и была равна 16%, что так же считаем неплохим результатом.

Теперь смотрим на всем известные ROA и ROE. Если с ROA все должно быть понятно, то вот с ROE не все так просто — желтым отмечено поле за 2016 год, когда ROE превратился в -379%, что выглядит довольно пугающе. Такая ситуация возникла из-за программы обратного выкупа акций Полюсом, что на время, пока акции не были погашены, вызвало отрицательный капитал на балансе компании

Тут стоит взять небольшую паузу и немного освежить теорию. В корпоративных финансах существует 2 противоположных подхода к интерпретации дивидендов, а именно:

1) Модель Линтнера (1956 г.) в которой говорится что уровень дивидендов ВЛИЯЕТ на цену акции;

2) Модель Модильяни-Миллера (1961 г.) в которой говорится что уровень дивидендов НЕ ВЛИЯЕТ на цену акции. Однако в этом подходе были существенные допущения: отсутствие транзакционных издержек, наличие совершенного рынка капитала и т.д., что в реалиях пока что недостижимо. Именно поэтому сейчас дивидендные выплаты рассматривают по образу и подобию Линтнера, а не Модильяни-Миллера.

Модель Линтнера выглядела более реалистичной, поэтому на протяжении последних 70 лет она нашла своих исследователей, которые развивали эту идею.

Так основоположником СИГНАЛЬНОЙ ТЕОРИИ ДИВИДЕНДОВ принято считать работы Бхачатарьи (1979 г.), который выдвинул гипотезу о том, что УВЕЛИЧЕНИЕ размера дивиденда сигнализирует рынку о том, что менеджмент ожидает УВЕЛИЧЕНИЯ в денежном потоке и vice versa. Такая ситуация возникает благодаря асимметрии информации, которая выражается тем, что менеджмент компании обладает бОльшим количеством информации, нежели мы, простые акционеры.

После Бхачатарьи к исследованию вопроса подходило много ученых: Миллер и Рок (1985 г.), Груллон-Микаэли-Сваминатани (2002 г.), Бейкер (2009 г.), однако все они сходились во мнении, что сигнальная теория предполагает положительную взаимосвязь между наличием асимметрии информации и дивидендной политикой: менеджмент компании, у которого больше информации на руках, будет подавать дивидендный сигнал только в том случае, если у компании в действительности имеются деньги для выплаты повышенных дивидендов.

Программа обратного выкупа акций — современный подход к возврату средств акционерам (всего 2 подхода: дивиденды и buyback). Благодаря байбеку выкупленные акции будут погашены, что увеличит долю каждого из акционеров в равной пропорции.

Теперь возвращаемся к анализу Полюса и пытаемся проверить теорию на практике. Смотрим на табличку выше, где желтым отмечен отрицательный ROE и смотрим, что происходило после 2016 года. Невооруженным взглядом становится видно, что обратный выкуп сильно повлиял на результаты (маржинальность) компании в положительную сторону. На наш взгляд, такая модель возврата средств акционерам Полюса намного эффективнее, чем стандартные выплаты дивидендов, за что отдельно стоит похвалить менеджмент (кстати, дивиденды также стабильно выплачиваются компанией последние 3 года и обеспечивают невысокую доходность 2-4% годовых).

С прибыльностью разобрались, переходим к оценке финансовой устойчивости.

Оборачиваемость активов (Total asset turnover) у Полюса хорошая — в среднем равна половине активов. Далее идет отношение долга к акционерному капиталу (Debt/Equity), которое на конец 2019 года показало, что долг в 2,7 раза выше капитала, что является довольно рискованным моментом для компании, ведь высокая закредитованность всегда несет за собой дополнительные риски в устойчивости.

Для проверки рассчитываем Net debt/EBITDA и видим, что показатель находится на стандартном уровне в 1,2 (значит у компании много кэша на балансе и высокая EBITDA). Для оценки возможности платить по обязательствам берем Interest coverage ratio, который показывает, что EBIT компании в 8 раз больше платежам по кредитам.

Возникает странная ситуация: вроде бы отношение долга к капиталу запредельно высокое, однако это не вызывает той неустойчивости, которую подразумевает. Как так? Переносимся обратно в теорию и понимаем, что сигнальная теория опять подтверждается на практике: менеджмент компании был очень уверен в будущих денежных потоках и предпочел взять большой кредит на обратный выкуп акций (тогда выкупили 33% с рынка, сейчас free-float 21%), ведь доходность от инвестирования в собственные акции будет выше, чем платежи по долгу.

Что ж, хороший ход, правда уже в 2019 году велись разговоры о том, что компания хочет увеличить фрифлоат до 25-30%, однако такого не произошло, и компания в ноябре 2020 одобрила обратный выкуп акций еще на 300 млн $, что примерно равно 1% капитализации,

которые будут направлены на сделку с Лензолотом (как написал Интерфакс). Посмотрим, что будет в будущем, но то, что нас ждет выпуск капитала с целью погашения основного тела долга — очень вероятно.

И последнее, что хочется выяснить — насколько компания эффективна с экономической точки зрения.

Для этого смотрим на тенденцию в производстве, которое в среднем (CAGR) растет на 13% в год — неплохой результат. При этом издержки TCC снижаются в среднем на 9%, а все мы знаем, что следует за ростом выручки и падением издержек — новые повышенные прибыли. Так свободный денежный поток компании рос на 39% в среднем в год(!). Но, скажем так, вышеперечисленные показатели отчасти управляемы, а вот показатель эффективности WACC EVA spread подделать намного сложнее, однако мы отчетливо видим, что у компании нереальный рост в экономической прибыли: в среднем 48% в год.

Не знаем, как вы, но вот мы, когда находим такой актив — уже начинаем потихонечку потирать ручки. Однако принимать окончательное решение еще рано — нужно посмотреть: а такие результаты нормальны для рынка или же компания действительно настолько уникальна?

Берем наиболее популярные сравнительные показатели, сравниваем с отраслью:

Уже при первичном анализе становится очевидно, что по каждому из выбранных показателей Полюс оценивается рынком в 2-3 раза лучше общерыночных показаний, что подтверждает нашу гипотезу об уникальности компании.

Вообще, сравнительный анализ — полезная штука для того, чтобы узнать, а какую нишу занимает та или иная компания на рынке, однако, когда вы рассматриваете такого лидера, как Полюс, то сравнительный анализ не поможет Вам в нахождении справедливой стоимости. Банальный пример: Нетфликс, у которого P/E в среднем за последние 2 года равнялся 80+ б.п. (а в 2016-ом году был равен 400+), однако это не мешало Нетфликсу вести успешный бизнес и привлекать все больше инвестиций.

Не будем долго зацикливаться на сравнении, лучше нас о позиции компании среди конкурентов сможет рассказать сама компания, все найдете в презентациях у Полюса на сайте, а мы переходим к построению дисиэфки.

DCF

Самым значимым фактором при расчете справедливой цены Полюса является, конечно, котировка на золото. Исторически Полюс реализовывал продукцию по ценам, близким к среднегодовым, поэтому в дальнейшем при построении модели будем использовать нижеперечисленные курсы золота, курс доллара к рублю.

В качестве интерактива, если кому-то станет интересно, предлагаем в комментариях написать Ваши прогнозы по золоту/доллару, мы подставим Ваши числа в нашу модельку и в ответе на комментарий огласим справедливую цену в соответствии с Вашими прогнозами.

Это наша первая статья в корпоративном блоге, и мы бы очень не хотели ударить лицом в грязь, поэтому в рамках данного анализа брали довольно консервативный подход к предсказанию будущих цен, несмотря на беспрецедентные вливания ликвидности Центральными Банками в экономику. Такие необеспеченные вливания так или иначе положительно повлияют на котировку золота, из-за нарастающих рисков инфляции, однако мы в целях оценки берем дальнейшее снижение цен (текущая- 1827 $/oz прогноз Goldman Sachs – 2000 $/oz в 2021 году).

Далее раскладываем по месторождениям их выручки. В таблице желтым указаны резкие скачки в выпуске продукции — это связано с планируемыми вводами в эксплуатацию:

1) Запуск новых мельниц на Олимпиаде обеспечит прирост +100-150 koz

2) Запуск новых мельниц на Вернинском обеспечит прирост +40 koz

3) Масштабный проект по постройке Mill-5 на Благодатном даст прирост 150 koz, вот тут поподробнее о проекте

Среднегодовой прирост добычи составит в среднем 3% в год за счет инвестиций в IT инфраструктуру, которая уже позволяет запускать летающие дроны для лучшего реагирования на проблемы, возникающие на месторождении, улучшение логистики.

Выручку замоделировали, теперь переходим к денежным потокам компании. Как и прежде, ключевым фактором для построения модели являются предпосылки модели, мы опирались на такие:

1) Рост добычи на 3% в год;

2) WACC= 8%;

3) EBITDA margin = 65% (показания за 2019 год, см. раздел с разбором баланса- там исторические данные);

4) CAPEX = $750 млн — почти максимальное историческое значение

5) Чистый оборотный капитал (Net Working Capital) будет пополняться на 5 млрд руб. ежегодно.

6) TV — остаточная стоимость признается равной 7 свободным денежным потокам компании (так как капитальнозатратная отрасль).

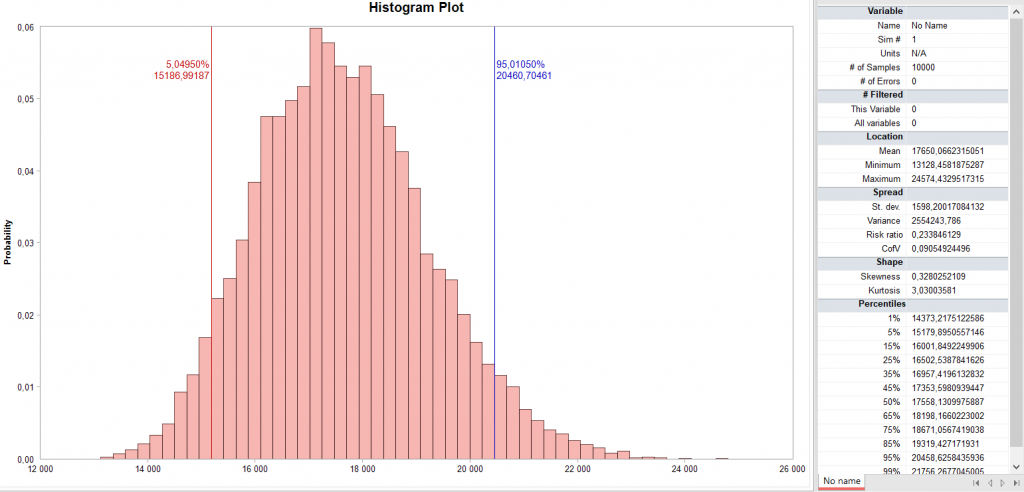

Получаем следующую оценку в 18 088 руб./акция, что к закрытию (14 840 руб./акция) на 15 января 2021 составляет апсайд +21,8%. Довольно интересно, однако модель чувствительна к предпосылкам, поэтому методом Монте-Карло попробуем дать границы каждому из показателей для того, чтобы получить распределение возможных стоимостей:

Получили итоговый диапазон цен. В зависимости от изменения наших допущений мы получим диапазон 13 128-24 574 руб./акция. Такое распределение говорит нам о том, что вероятность, что Полюс стоит меньше 15 186 руб./акцию (красная вертикальная линия — 5% доверительный интервал) равна менее 5%. А вот вероятность, что Полюс стоит более 20 460 руб./акцию не более 5% (синяя вертикальная линия). Наша оценка выше была 18 088 руб./акцию, что соответствует самым почти высоким вероятностям на распределении, так что можно считать оценку адекватной.

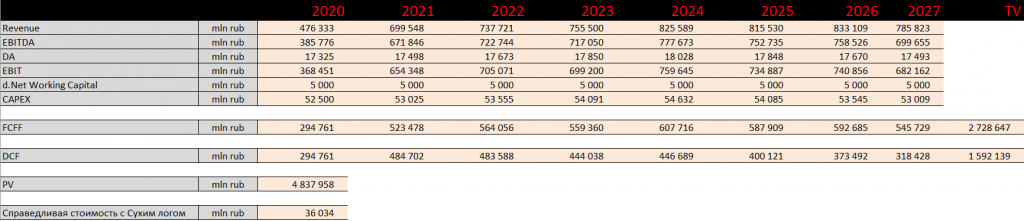

Однако, даже в этом случае есть одно НО: денежные потоки были построены до 2027 года, получается, справедливая стоимость Сухого Лога теряется в 7 финальных денежных потоках, что не совсем верно с точки зрения оценки. Давайте сделаем еще одно допущение и предположим, что Сухой Лог начал бы работать на запланированных мощностях уже с 2020 года и приносить первые прибыли. При этом мы лишь переносим выручку 2027-2034 годов на 2020-2027, остальные же показатели остаются на прежних местах.

В таком случае объемы добычи будут такими:

А денежные потоки такие:

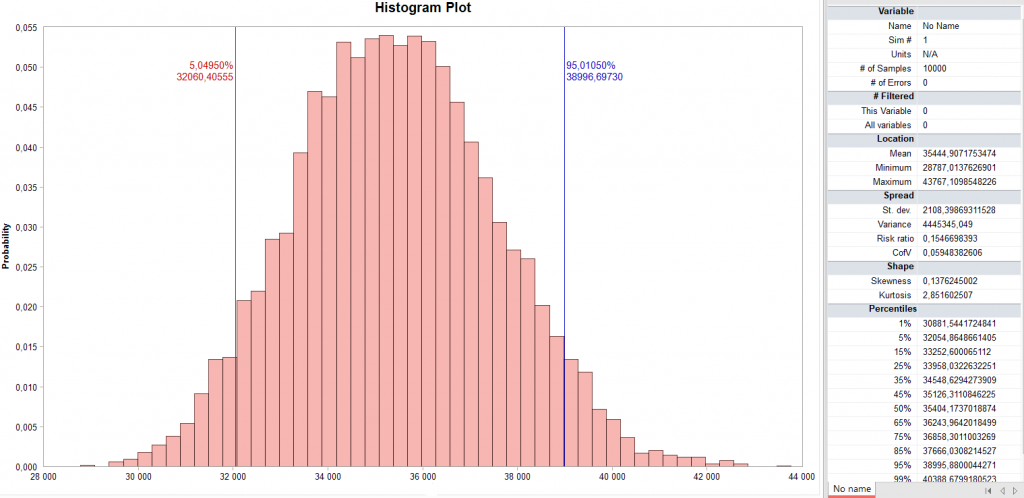

Таким образом, на основе денежных потоков можно примерно предположить, что к старту проекта Сухой Лог справедливая стоимость будет стремиться к 36 тысячам за акцию. Построим такое же распределение как в первый раз:

Диапазон цен получился 28 787-43 767 (средняя 35 444 руб./акция), а на доверительном 95% интервале оценка будет выше 32 060 руб./акцию (доверительный интервал — вероятность предсказанного исхода, в этом случае с 95% вероятностью цена выше 32 060 руб./акцию).

С точки зрения моделирования будущих денежных потоков на наш взгляд, было бы справедливо выдвинуть оценку в 30 000 руб. в течение 7 лет (апсайд 102%), и 20 000 руб. в течение 2 лет (апсайд 34%).

Если смогли вас убедить в адекватности наших суждений, хотим вас убедить еще в одной вещи: в инвестициях фундаментальный анализ служит для того, чтобы найти интересный актив, а технический анализ — для интересной точки входа. По-другому очень редко работает (ведь у любого здания сначала закладывается ФУНДАМЕНТ и только потом решается его ТЕХНИЧЕСКОЕ оснащение, а инвестиции и есть в своем роде постройка здания), поэтому, раз уж мы нашли этот интересный актив, давайте поищем и интересную точку входа (заранее выражаем благодарность Tradingview за общедоступные и user-friendly графики). Смотрим на график:

Накладываем уровни Фибоначчи до наших заявленных целей в 30к руб./акция и видим, что наши уровни плюс-минус соответствуют историческим уровням поддержек/сопротивлений, плюс 200-дневная скользящая (желтая линия) средняя, плюс стохастик (линия под графиком), плюс объемы (бары под графиком). Такой набор говорит нам об одном: сейчас ОТЛИЧНАЯ точка для входа, ведь:

1) Котировки сейчас на 50% уровне по Фибоначчи (очень мощная поддержка)

2) Уперлись в 200 дневную скользящую (за последние 2 года ниже 200 дневки котировки не уходили)

3) Стохастик выглядит перепроданным

4) Прошлый сдвиг котировок был на объемах, а снижение последних пары месяцев — без объемов (еще дядя Доу, создатель индекса Dow Jones говорил: «Тренд должен быть подтвержден объемами»)

Этих данных уже вполне достаточно, чтобы начать формировать позицию (естественно, если вы заранее сделали фундаментальный анализ).

Резюме:

1) Полюс — абсолютный лидер во всех отношениях

2) Имеет 3 кластера месторождений в РФ, в которых 6 функционируют, а 4 в процессе геологоразведочных работ

3) Сухой лог — месторождение по характеристикам, как отдельная золотодобывающая компания

4) Высокомаржинальный бизнес

5) Финансовая устойчивость на хорошем уровне

6) Экономическая прибыль как EVA WACC на высочайших уровнях

7) Сигнальная теория на стороне быков

8) Технически отличная точка для входа

9) Можно написать в комментариях свои прогнозы по золоту и доллару на 2021-2027 и мы огласим справедливую цену на основе ваших прогнозов

https://ikfk.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Почему именно Полюс? Крупнейшие запасы золота в мире, собственные запатентованные технологии по добыче золота, самые низкие затраты при производстве, летающие дроны над месторождениями, лидерство в ESG. Обо всем по порядку, давайте разбираться.

ПАО «Полюс» — крупнейший производитель золота в России и одна из 10 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире. Полюс мало того, что обладает третьими крупнейшими запасами золота в мире (доказанные и вероятные запасы по международной классификации составляют 61 миллион унций), так еще и стоимость добычи (Total Cash Costs — TCC) тоже самая низкая. На Московской бирже компания занимает 7-ое место по капитализации ~2 трлн руб, обгоняя Яндекс с ~1,6 трлн, преследует Лукойл с ~3,8 трлн.

Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, золотоносные россыпи и ряд проектов в стадии строительства и развития.

Смотрим расположение рудников (на карте цифрами обозначены запасы каждого из рудников в млн унций золота, желтый круг у действующих рудников, красный — стадия разработки), которые делятся на 3 кластера:

1) Красноярский кластер (Благодатное, Олимпиада, Панимба и Раздолинское);

2) Иркутский кластер (Вернинское, Куранах, Сухой лог, Чертово корыто, Бамское)

3) Магаданский кластер (Наталка)

Еще в Красноярском кластере компания ведет добычу золота из аллювия (не из земли, как на остальных месторождениях, а из глинистых пород рек). По-русски — россыпные месторождения.

Теперь рассмотрим каждое из месторождений по их характеристикам, а более подробно с каждым из них предлагаем ознакомиться на сайте компании — там в паре тройке предложений описано что из себя представляет каждое из месторождений.

Как видно из графика, более половины запасов компании сосредоточено на одном месторождении — Сухой лог. Это поистине великолепный актив, так как запасы этого месторождения больше, чем запасы многих золотодобывающих компаний, правда всегда есть одно НО: проект начнет приносить первые унции только в 2027 году.

Очень советуем перейти на официальный сайт и посмотреть основные характеристики Сухого (там и сравнение с другими международными компаниями, и планы по разработке, и фотографии красивые). Отдельно хочется выделить подход Полюса к инвесторам — отличные презентации о результатах компании в целом, так и о точечных проектах, не поленитесь — посмотрите, а мы далее продолжаем искать справедливую стоимость акции.

С понимаем структуры запасов не должно возникнуть проблем, теперь стоит посмотреть: а на сколько в год истощаются эти запасы? Смотрим статистику по добыче за последние 2 года.

За 2019 год все месторождения смогли добыть больше, чем в 2018, кроме малозначительных россыпных месторождений — объем добычи составил 2 886 тыс. унций, а итоговый процент прироста составил +18% г/г. Наибольший вклад в такой бурный рост привнесло увеличение мощностей у Наталки до проектной мощности.

Много добывать, конечно, хорошее дело, но важным моментом остаются мощности заводов или как принято говорить в инвестициях — max capacity, ведь достать руду из земли мало — ее еще необходимо обработать и подготовить к продаже, поэтому плавно переходим к мощностям.

На графике представлены максимальные производственные мощности каждого из месторождений, сразу видно, что максимальные мощности сильно превосходят уровни добычи, которые обсуждали выше. По факту за 2019 год было выпущено всего 2 886 тыс. унций, в то время как максимальная мощность довольно старого месторождения из активов компании, Вернинское, может перерабатывать до 3 000 тыс. унций.

Такое положение дел может натолкнуть на довольно логичный вопрос: зачем вкладываться в мега крутые заводы (значит проекты очень дорогостоящие) с огромным запасом мощности, которая в разы превышает уровни добычи каждого из месторождений и так сильно снижать собственную прибыль высокими CAPEXами?

Дело в том, что открытые месторождения золота, это как лисички в лесу, а лисички не растут в одиночку. Поэтому если нашел одну — присядь, осмотрись, проверь под мхом, скорее всего там есть еще что-то. Примерно так и нашли Сухой Лог в 6 км от все того же возрастного месторождения Вернинское.

Как мы уже говорили, все месторождения компании разрабатываются открытым методом, значит, не нужно погружаться глубоко под землю и там искать залежи — достаточно просто начать копать сверху вниз. Как следствие, у компании не будет высоких капзатрат на разработку вновь найденных месторождений в будущем.

Именно поэтому решение о построении современных, высокоэффективных и мощных заводов является стратегически верным шагом. Это подтверждается и на практике, где один из старейших активов, Олимпиада, обеспечивающий половину добычи полезного ископаемого у Полюса «уперся» в производственные мощности (см графики выше). Но, как уже было сказано, месторождения не располагаются в одиночку, поэтому всегда остается вариант транспортировки руды на соседние месторождения, ведь по кластерам они расположены не так далеко друг от друга.

Даже несмотря на и так высокие затраты на постройку заводов, компания не экономит на ESG (Environmental, social and corporate governance) и находится на 13 месте по России (по версии ЭкспертРА) и на первом месте среди золотодобывающих компаний.

Последние пару лет инвесторы все больше и больше обращают внимание на подход компании к экологии (во всем виновата Грета Тунберг), что часто отталкивает инвестора от вложений в ту или иную компанию, если она обладает низким ESG рейтингом, даже если проект обещает быть мега- прибыльным. Поэтому сильные позиции Полюса по ESG добавляют ему жирненький плюсик с точки зрения предпочтения инвесторов.

И, наконец, last but not least смотрим на денежные потоки компании для определения ее жизненного цикла (по Рамешу).

В случае с Полюсом сложно однозначно определить стадию жизненного цикла, ведь еще в 2014 году ситуация была похожа на зарождение, так как финансовый поток был выше операционного, а инвестиционный находился в отрицательной зоне, а к 2016 году финансовый поток ушел в отрицательную зону, а инвестиционный почти достиг положительных значений.

На конец 2019 финансовый опять устремился в положительную зону, а инвестиционный продолжил снижаться (но при этом операционный сильно растет). На наш взгляд такую ситуацию стоит охарактеризовать как «второй старт» у компании, который стал возможен благодаря началу разработки Сухого лога (топ-2 по запасам золота в мире).

Сухой Лог- тот, кого стоит упомянуть отдельно

Месторождение Сухой Лог — крупнейшее по запасам золоторудное месторождение в мире. Также на него приходится 28 % от всех запасов золота в России (значит владелец месторождения владеет каждой третьей унцией на рынке РФ, история владения в ленте РБК). По состоянию на январь 2016 года в пределах участка запасы недр оцениваются в 87 млн унций золота и 49 млн унций серебра.

Оффтопом: 49 млн унций серебра — это мало или много для всего рынка? Чтобы в следующий раз, когда вы будете читать характеристику нового месторождения/оценку нового проекта, вас не смогли ввести в заблуждение или же вы увидели возможность там, где ее никто не видит — советуем глянуть наш разбор глобального рынка серебра, 10 слайдов еще никогда не были такими полезными. С саморекламой (важная оговорка, чтоб не заблочили статью за рекламу — данная статья уже присутствует на форуме, просто полная версия у нас на сайте) заканчиваем, продолжаем разбор эмитента.

Из вероятных 87 млн унций золота важно: сколько смогли доказать и какое среднее содержание. Для того, чтобы доказать гипотезы, перед началом разработки проделывается большое количество отверстий в земле, после чего можно судить о правильности гипотезы.

Так вот в 2017 году было проделано 1185 отверстий, а в 2020 уже 1819 отверстий. Полученные результаты, конечно же, отличались:

1) В 2017: 887 млн тонн руды, среднее содержание 2,03 грамма/тонна, запасы 58 млн унций;

2) В 2020: 1100 млн тонн руды, среднее содержание 1,9 грамма/тонна, запасы 67 млн унций.

Видно, что содержание руды снизилось на 6%, в то время как объем руды вырос на 24%, а запасы на 15%. Но до какой степени можно исследовать месторождение? Ведь даже если растут запасы, но падает среднее содержание и растет площадь, то рано или поздно разработка будет нерентабельной.

Собственно, если вы перешли по ссылке, где рассказывается подробнее о Сухом Логе, то должны были понять, что месторождение открыто уже давно, однако до сих пор не разрабатывалось из-за низкого содержания в 2 грамма/тонну и решением этой проблемы являлось фотометрическая сепарация и последующая гравитационная-флотационная схема. И, вы не поверите, у какой фирмы уже на четырех месторождениях уже используется такая технология… Правильно, Полюс)

Ниже наглядно представлена разница в исследованиях между 2017 и 2020 годом

На графике представлена разница между исследованиями поверхности в 2017 и 2020. Розовым цветом Indicated помечены выверенные запасы в 40 млн унций, которые составляют официальные запасы Полюса, синим Inferred отмечены вероятные запасы, чтобы доказать которые необходим большой цикл исследований. Желтым отмечены поля, которые отмечаются как вероятные запасы последние 3 года наблюдений.

Невооруженным взглядом видно, что площадь вероятных запасов составляет как минимум чуть больше половины доказанных и выявленных запасов, значит месторождение стоит больше, чем сейчас его оценивают инвесторы, ведь банально запасов по факту будет больше (чтобы не вызывать путаницу в голове с доказанными, вероятными выявленными и так далее запасами — читать тут)

С компанией познакомились, переходим к финансам и оценке баланса, высчитываем необходимые показатели.

Доля акционерного капитала компании (Equity) составляет 22% от общей стоимости активов, а в 2016 году Экути приобретал отрицательные значения из-за обратного выкупа акций. Сейчас по балансу на одну акцию компании приходится 882 рубля.

Если мы посмотрим на отчет о финансовом результате компании, то сразу бросается сверхвысокая растущая маржинальность по EBITDA в размере 65% на конец 2019 (что должно быть очень интересно инвестору, ведь по дивидендной политике компания выплачивает дивиденды в размере 30% от EBITDA). Но не только лишь EBITDой сильны будем — маржинальность по чистой прибыли у бизнеса находится на невероятных 48% в 2019 году, причем просадка происходила всего лишь раз за последние 5 лет в 2018 году и была равна 16%, что так же считаем неплохим результатом.

Теперь смотрим на всем известные ROA и ROE. Если с ROA все должно быть понятно, то вот с ROE не все так просто — желтым отмечено поле за 2016 год, когда ROE превратился в -379%, что выглядит довольно пугающе. Такая ситуация возникла из-за программы обратного выкупа акций Полюсом, что на время, пока акции не были погашены, вызвало отрицательный капитал на балансе компании

Тут стоит взять небольшую паузу и немного освежить теорию. В корпоративных финансах существует 2 противоположных подхода к интерпретации дивидендов, а именно:

1) Модель Линтнера (1956 г.) в которой говорится что уровень дивидендов ВЛИЯЕТ на цену акции;

2) Модель Модильяни-Миллера (1961 г.) в которой говорится что уровень дивидендов НЕ ВЛИЯЕТ на цену акции. Однако в этом подходе были существенные допущения: отсутствие транзакционных издержек, наличие совершенного рынка капитала и т.д., что в реалиях пока что недостижимо. Именно поэтому сейчас дивидендные выплаты рассматривают по образу и подобию Линтнера, а не Модильяни-Миллера.

Модель Линтнера выглядела более реалистичной, поэтому на протяжении последних 70 лет она нашла своих исследователей, которые развивали эту идею.

Так основоположником СИГНАЛЬНОЙ ТЕОРИИ ДИВИДЕНДОВ принято считать работы Бхачатарьи (1979 г.), который выдвинул гипотезу о том, что УВЕЛИЧЕНИЕ размера дивиденда сигнализирует рынку о том, что менеджмент ожидает УВЕЛИЧЕНИЯ в денежном потоке и vice versa. Такая ситуация возникает благодаря асимметрии информации, которая выражается тем, что менеджмент компании обладает бОльшим количеством информации, нежели мы, простые акционеры.

После Бхачатарьи к исследованию вопроса подходило много ученых: Миллер и Рок (1985 г.), Груллон-Микаэли-Сваминатани (2002 г.), Бейкер (2009 г.), однако все они сходились во мнении, что сигнальная теория предполагает положительную взаимосвязь между наличием асимметрии информации и дивидендной политикой: менеджмент компании, у которого больше информации на руках, будет подавать дивидендный сигнал только в том случае, если у компании в действительности имеются деньги для выплаты повышенных дивидендов.

Программа обратного выкупа акций — современный подход к возврату средств акционерам (всего 2 подхода: дивиденды и buyback). Благодаря байбеку выкупленные акции будут погашены, что увеличит долю каждого из акционеров в равной пропорции.

Теперь возвращаемся к анализу Полюса и пытаемся проверить теорию на практике. Смотрим на табличку выше, где желтым отмечен отрицательный ROE и смотрим, что происходило после 2016 года. Невооруженным взглядом становится видно, что обратный выкуп сильно повлиял на результаты (маржинальность) компании в положительную сторону. На наш взгляд, такая модель возврата средств акционерам Полюса намного эффективнее, чем стандартные выплаты дивидендов, за что отдельно стоит похвалить менеджмент (кстати, дивиденды также стабильно выплачиваются компанией последние 3 года и обеспечивают невысокую доходность 2-4% годовых).

С прибыльностью разобрались, переходим к оценке финансовой устойчивости.

Оборачиваемость активов (Total asset turnover) у Полюса хорошая — в среднем равна половине активов. Далее идет отношение долга к акционерному капиталу (Debt/Equity), которое на конец 2019 года показало, что долг в 2,7 раза выше капитала, что является довольно рискованным моментом для компании, ведь высокая закредитованность всегда несет за собой дополнительные риски в устойчивости.

Для проверки рассчитываем Net debt/EBITDA и видим, что показатель находится на стандартном уровне в 1,2 (значит у компании много кэша на балансе и высокая EBITDA). Для оценки возможности платить по обязательствам берем Interest coverage ratio, который показывает, что EBIT компании в 8 раз больше платежам по кредитам.

Возникает странная ситуация: вроде бы отношение долга к капиталу запредельно высокое, однако это не вызывает той неустойчивости, которую подразумевает. Как так? Переносимся обратно в теорию и понимаем, что сигнальная теория опять подтверждается на практике: менеджмент компании был очень уверен в будущих денежных потоках и предпочел взять большой кредит на обратный выкуп акций (тогда выкупили 33% с рынка, сейчас free-float 21%), ведь доходность от инвестирования в собственные акции будет выше, чем платежи по долгу.

Что ж, хороший ход, правда уже в 2019 году велись разговоры о том, что компания хочет увеличить фрифлоат до 25-30%, однако такого не произошло, и компания в ноябре 2020 одобрила обратный выкуп акций еще на 300 млн $, что примерно равно 1% капитализации,

которые будут направлены на сделку с Лензолотом (как написал Интерфакс). Посмотрим, что будет в будущем, но то, что нас ждет выпуск капитала с целью погашения основного тела долга — очень вероятно.

И последнее, что хочется выяснить — насколько компания эффективна с экономической точки зрения.

Для этого смотрим на тенденцию в производстве, которое в среднем (CAGR) растет на 13% в год — неплохой результат. При этом издержки TCC снижаются в среднем на 9%, а все мы знаем, что следует за ростом выручки и падением издержек — новые повышенные прибыли. Так свободный денежный поток компании рос на 39% в среднем в год(!). Но, скажем так, вышеперечисленные показатели отчасти управляемы, а вот показатель эффективности WACC EVA spread подделать намного сложнее, однако мы отчетливо видим, что у компании нереальный рост в экономической прибыли: в среднем 48% в год.

Не знаем, как вы, но вот мы, когда находим такой актив — уже начинаем потихонечку потирать ручки. Однако принимать окончательное решение еще рано — нужно посмотреть: а такие результаты нормальны для рынка или же компания действительно настолько уникальна?

Берем наиболее популярные сравнительные показатели, сравниваем с отраслью:

Уже при первичном анализе становится очевидно, что по каждому из выбранных показателей Полюс оценивается рынком в 2-3 раза лучше общерыночных показаний, что подтверждает нашу гипотезу об уникальности компании.

Вообще, сравнительный анализ — полезная штука для того, чтобы узнать, а какую нишу занимает та или иная компания на рынке, однако, когда вы рассматриваете такого лидера, как Полюс, то сравнительный анализ не поможет Вам в нахождении справедливой стоимости. Банальный пример: Нетфликс, у которого P/E в среднем за последние 2 года равнялся 80+ б.п. (а в 2016-ом году был равен 400+), однако это не мешало Нетфликсу вести успешный бизнес и привлекать все больше инвестиций.

Не будем долго зацикливаться на сравнении, лучше нас о позиции компании среди конкурентов сможет рассказать сама компания, все найдете в презентациях у Полюса на сайте, а мы переходим к построению дисиэфки.

DCF

Самым значимым фактором при расчете справедливой цены Полюса является, конечно, котировка на золото. Исторически Полюс реализовывал продукцию по ценам, близким к среднегодовым, поэтому в дальнейшем при построении модели будем использовать нижеперечисленные курсы золота, курс доллара к рублю.

В качестве интерактива, если кому-то станет интересно, предлагаем в комментариях написать Ваши прогнозы по золоту/доллару, мы подставим Ваши числа в нашу модельку и в ответе на комментарий огласим справедливую цену в соответствии с Вашими прогнозами.

Это наша первая статья в корпоративном блоге, и мы бы очень не хотели ударить лицом в грязь, поэтому в рамках данного анализа брали довольно консервативный подход к предсказанию будущих цен, несмотря на беспрецедентные вливания ликвидности Центральными Банками в экономику. Такие необеспеченные вливания так или иначе положительно повлияют на котировку золота, из-за нарастающих рисков инфляции, однако мы в целях оценки берем дальнейшее снижение цен (текущая- 1827 $/oz прогноз Goldman Sachs – 2000 $/oz в 2021 году).

Далее раскладываем по месторождениям их выручки. В таблице желтым указаны резкие скачки в выпуске продукции — это связано с планируемыми вводами в эксплуатацию:

1) Запуск новых мельниц на Олимпиаде обеспечит прирост +100-150 koz

2) Запуск новых мельниц на Вернинском обеспечит прирост +40 koz

3) Масштабный проект по постройке Mill-5 на Благодатном даст прирост 150 koz, вот тут поподробнее о проекте

Среднегодовой прирост добычи составит в среднем 3% в год за счет инвестиций в IT инфраструктуру, которая уже позволяет запускать летающие дроны для лучшего реагирования на проблемы, возникающие на месторождении, улучшение логистики.

Выручку замоделировали, теперь переходим к денежным потокам компании. Как и прежде, ключевым фактором для построения модели являются предпосылки модели, мы опирались на такие:

1) Рост добычи на 3% в год;

2) WACC= 8%;

3) EBITDA margin = 65% (показания за 2019 год, см. раздел с разбором баланса- там исторические данные);

4) CAPEX = $750 млн — почти максимальное историческое значение

5) Чистый оборотный капитал (Net Working Capital) будет пополняться на 5 млрд руб. ежегодно.

6) TV — остаточная стоимость признается равной 7 свободным денежным потокам компании (так как капитальнозатратная отрасль).

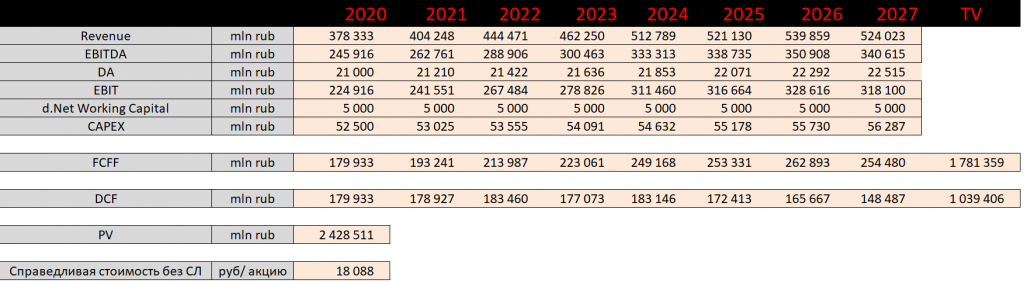

Получаем следующую оценку в 18 088 руб./акция, что к закрытию (14 840 руб./акция) на 15 января 2021 составляет апсайд +21,8%. Довольно интересно, однако модель чувствительна к предпосылкам, поэтому методом Монте-Карло попробуем дать границы каждому из показателей для того, чтобы получить распределение возможных стоимостей:

Получили итоговый диапазон цен. В зависимости от изменения наших допущений мы получим диапазон 13 128-24 574 руб./акция. Такое распределение говорит нам о том, что вероятность, что Полюс стоит меньше 15 186 руб./акцию (красная вертикальная линия — 5% доверительный интервал) равна менее 5%. А вот вероятность, что Полюс стоит более 20 460 руб./акцию не более 5% (синяя вертикальная линия). Наша оценка выше была 18 088 руб./акцию, что соответствует самым почти высоким вероятностям на распределении, так что можно считать оценку адекватной.

Однако, даже в этом случае есть одно НО: денежные потоки были построены до 2027 года, получается, справедливая стоимость Сухого Лога теряется в 7 финальных денежных потоках, что не совсем верно с точки зрения оценки. Давайте сделаем еще одно допущение и предположим, что Сухой Лог начал бы работать на запланированных мощностях уже с 2020 года и приносить первые прибыли. При этом мы лишь переносим выручку 2027-2034 годов на 2020-2027, остальные же показатели остаются на прежних местах.

В таком случае объемы добычи будут такими:

А денежные потоки такие:

Таким образом, на основе денежных потоков можно примерно предположить, что к старту проекта Сухой Лог справедливая стоимость будет стремиться к 36 тысячам за акцию. Построим такое же распределение как в первый раз:

Диапазон цен получился 28 787-43 767 (средняя 35 444 руб./акция), а на доверительном 95% интервале оценка будет выше 32 060 руб./акцию (доверительный интервал — вероятность предсказанного исхода, в этом случае с 95% вероятностью цена выше 32 060 руб./акцию).

С точки зрения моделирования будущих денежных потоков на наш взгляд, было бы справедливо выдвинуть оценку в 30 000 руб. в течение 7 лет (апсайд 102%), и 20 000 руб. в течение 2 лет (апсайд 34%).

Если смогли вас убедить в адекватности наших суждений, хотим вас убедить еще в одной вещи: в инвестициях фундаментальный анализ служит для того, чтобы найти интересный актив, а технический анализ — для интересной точки входа. По-другому очень редко работает (ведь у любого здания сначала закладывается ФУНДАМЕНТ и только потом решается его ТЕХНИЧЕСКОЕ оснащение, а инвестиции и есть в своем роде постройка здания), поэтому, раз уж мы нашли этот интересный актив, давайте поищем и интересную точку входа (заранее выражаем благодарность Tradingview за общедоступные и user-friendly графики). Смотрим на график:

Накладываем уровни Фибоначчи до наших заявленных целей в 30к руб./акция и видим, что наши уровни плюс-минус соответствуют историческим уровням поддержек/сопротивлений, плюс 200-дневная скользящая (желтая линия) средняя, плюс стохастик (линия под графиком), плюс объемы (бары под графиком). Такой набор говорит нам об одном: сейчас ОТЛИЧНАЯ точка для входа, ведь:

1) Котировки сейчас на 50% уровне по Фибоначчи (очень мощная поддержка)

2) Уперлись в 200 дневную скользящую (за последние 2 года ниже 200 дневки котировки не уходили)

3) Стохастик выглядит перепроданным

4) Прошлый сдвиг котировок был на объемах, а снижение последних пары месяцев — без объемов (еще дядя Доу, создатель индекса Dow Jones говорил: «Тренд должен быть подтвержден объемами»)

Этих данных уже вполне достаточно, чтобы начать формировать позицию (естественно, если вы заранее сделали фундаментальный анализ).

Резюме:

1) Полюс — абсолютный лидер во всех отношениях

2) Имеет 3 кластера месторождений в РФ, в которых 6 функционируют, а 4 в процессе геологоразведочных работ

3) Сухой лог — месторождение по характеристикам, как отдельная золотодобывающая компания

4) Высокомаржинальный бизнес

5) Финансовая устойчивость на хорошем уровне

6) Экономическая прибыль как EVA WACC на высочайших уровнях

7) Сигнальная теория на стороне быков

8) Технически отличная точка для входа

9) Можно написать в комментариях свои прогнозы по золоту и доллару на 2021-2027 и мы огласим справедливую цену на основе ваших прогнозов

https://ikfk.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter