26 января 2021 ITI Capital

Китай – лидер роста по всем направлениям

Инвесторы перекладываются из циклических и недооцененных акций в IT-сектор из-за растущих опасений по поводу новых ограничительных мер и задержки вакцинации в Европе. Кроме того, обратная ротация ускоряется в преддверии выхода отчетов IT компаний на этой неделе. Рынок Китая вырос более чем на 6%, после того как неожиданно спустя три месяца Джек Ма вернулся в публичную сферу. Повышению показателя способствовало удорожание акций провайдеров второстепенных товаров и услуг и IT-компаний в связи с тем что многие китайские гиганты оказались вне черного списка США.

После Китая, сильной рост на прошлый недели показали ретейлеры S&P 500 – на 4,4%, Nasdaq – на 3,6%. Благодаря Китаю индекс развивающихся рынков MSCI EM продолжает опережать индекс развитых рынков MSCI DM – 2,6% по сравнению с 1,6%. Активно растет Юго-Восточная Азия, в частности Тайвань (+4,3%). Украина прибавила 3,2%.

Китай опередил США по объему привлеченных прямых иностранных инвестиций в 2020 г. – в США показатель упал на 49%, в Китае – вырос на 4%. Китай также опередил США в политическом и экономическом планах, США продолжает отставать в условиях текущей нестабильности.

На прошлой неделе Россия и Бразилия оказались в числе аутсайдеров, потеряв более 5%, Мексика и Казахстан упали на 4% в связи с временным разворотом ротации, несмотря на то, что нефть подорожала на 0,6%.

Серебро подорожало более чем на 3%, золото – на 1,5% вместе с никелем. Доходность казначейских облигации (КО) США в целом не изменилась, доллар продолжает укрепляться по отношению к валютам развивающихся стран и ослабевает по отношению к валютам развитых рынков, в частности к евро. Распродажи пришлись преимущественно на акции американских нефтесервисных (-8,8%) и металлургических компаний (-7%).

Темпы вакцинации должны удвоиться, чтобы изменить ситуацию с пандемией

Число заболевших коронавирусом в мире превышает 98,8 млн; число смертей превышает 2,1 млн. Началась крупнейшая в истории кампания вакцинации. В 56 странах уже распространили 62 млн доз вакцин, по данным Bloomberg. Темпы вакцинации в среднем составляют 3,21 млн вакцин в день, по последним данным. Для восстановления мобильности рабочей силы во всем мире, которая должна составлять 14%, темпы вакцинации должны удвоиться до 6 млн доз в день. Первоначальный план привить 14% жителей Земли, чтобы восстановить мобильность населения до конца первого полугодия невыполним при нынешних темпах вакцинации.

Вакцинация в США началась 14 декабря, первым прививку ставили медработникам, и на сегодня было сделано 21,1 млн прививок, согласно подсчетам Bloomberg и данным Центров по контролю и профилактике заболеваний. В ЕС один из самых низких коэффициентов вакцинации на 100 человек – всего 1,87 дозы. Губернатор Нью-Йорка Эндрю Куомо сообщил, что скоро штат получит больше вакцин, хотя, по его словам, наибольшая проблема заключается в том, чтобы убедить привиться скептиков из числа чернокожего населения и латиноамериканцев. Губернаторы США все активнее жалуются на недостаточный объем поставок вакцин со стороны федеральных властей.

Богатые страны уже заказали вакцины на $9 млрд, требования по хранению при сверхнизких температурах затрудняют доставку некоторых вакцин на большие расстояния. Некоторым странам, возможно, придется подождать до 2022 г. или даже дольше, прежде чем вакцины станут широко доступны. AstraZeneca, несмотря на обещание обеспечить вакцинацию 1,65 млрд человек в этом году, сообщает о задержках, компанию критикуют европейские министры. В первом квартале из-за проблем с производством компания планирует сократить поставки вакцины в ЕС на 60%, до 31 млн доз, по сравнению с 80 млн доз, о которых было объявлено изначально.

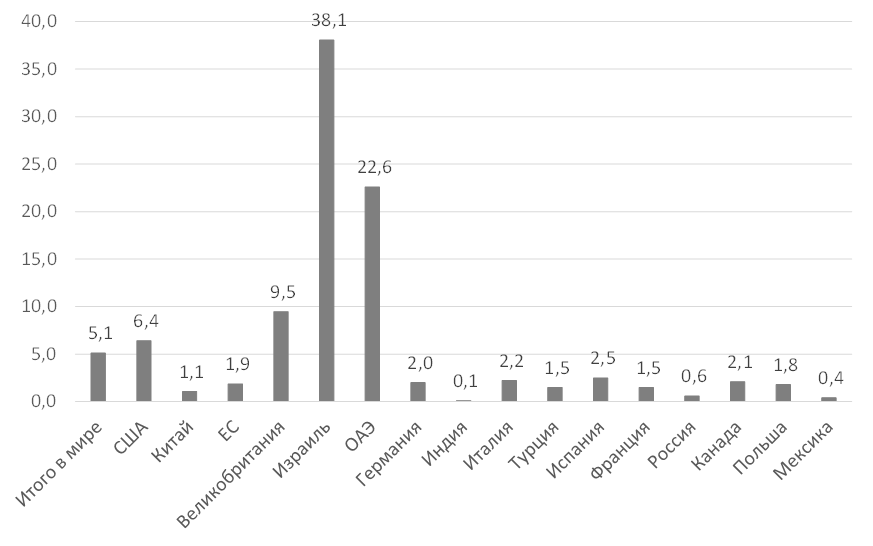

Коэффициент вакцинации на 100 человек*

*По состоянию на конец прошлой недели

Источник: Bloomberg, ВОЗ, ITI Capital

Новости сезона отчетности

По состоянию конец прошлой недели 13% компаний S&P 500 уже представили свои результаты за 4К20. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 86%, что выше пятилетнего среднего (74%).

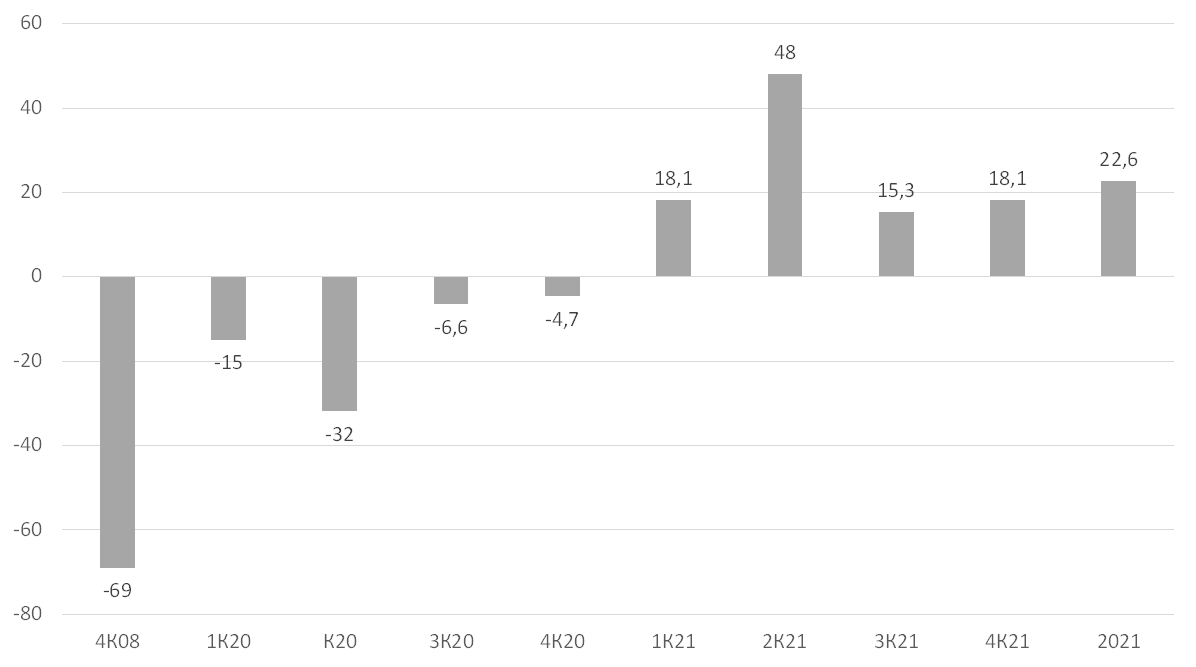

Если по итогам квартала показатель не изменится и составит 86%, то число компаний S&P 500, сообщивших о том, что рост прибыли на акцию (EPS) превзошел ожидания, достигнет максимума за всю историю наблюдений FactSet с 2008 г.

Прибыль компаний на 22,4% превосходит прогнозы, что также выше пятилетнего среднего показателя (6,3%). Если по итогам квартала показатель не изменится и составит 22,4%, то число компаний S&P 500, сообщивших о том, что рост прибыль на акцию (EPS) превзошла ожидания, достигнет максимума за всю историю наблюдений FactSet с 2008 г.

Прибыль компаний S&P 500 снизилась на 4,7% в годовом выражении (показатель, как ожидается, снизится в годовом выражении пятый раз с третьего квартала 2009 г.), неделей ранее снижение показателя составляло 6,7%, по состоянию на конец четвертого квартала – 9,2%.

Превзошедший прогнозы рост прибыли банков и IT-компаний несколько нивелировал общее снижение прибыли компаний индекса по итогам прошлой недели. Превзошедший прогнозы рост прибыли банков (JPMorgan Chase, Goldman Sachs, Citigroup и Morgan Stanley) несколько нивелировал общее снижение прибыли компаний индекса с конца четвертого квартала.

В среду IT-гиганты начнут публиковать отчетность за четвертый квартал. Однако учитывая повышенные ожидания в связи с рекордной прибылью в 2020 г., мы не прогнозируем, что эти компании существенно удивят инвесторов, учитывая, что программа вакцинации, скорее всего, будет ускоряться, что может привести к ослаблению ограничительных мер.

Финансовые результаты представят Microsoft, Apple, Tesla, Facebook, AT&T, Abbott Labs, Boeing, Anthem, Lam Research, UBS, Blackstone, Visa, Mastercard, ADP, Johnson & Johnson, Eli Lilly, Chevron, SAP, Honeywell, Caterpillar, LVMH Moet Hennessy, Comcast, Verizon, Novartis, Texas Instruments, Starbucks, AMD, GE, American Express, Lockheed, 3M, Canadian National Railway, Hyundai Motor, McDonalds, Samsung Electronics, Altria Group и LG Electronics.

Ожидания роста прибыли по кварталам, %

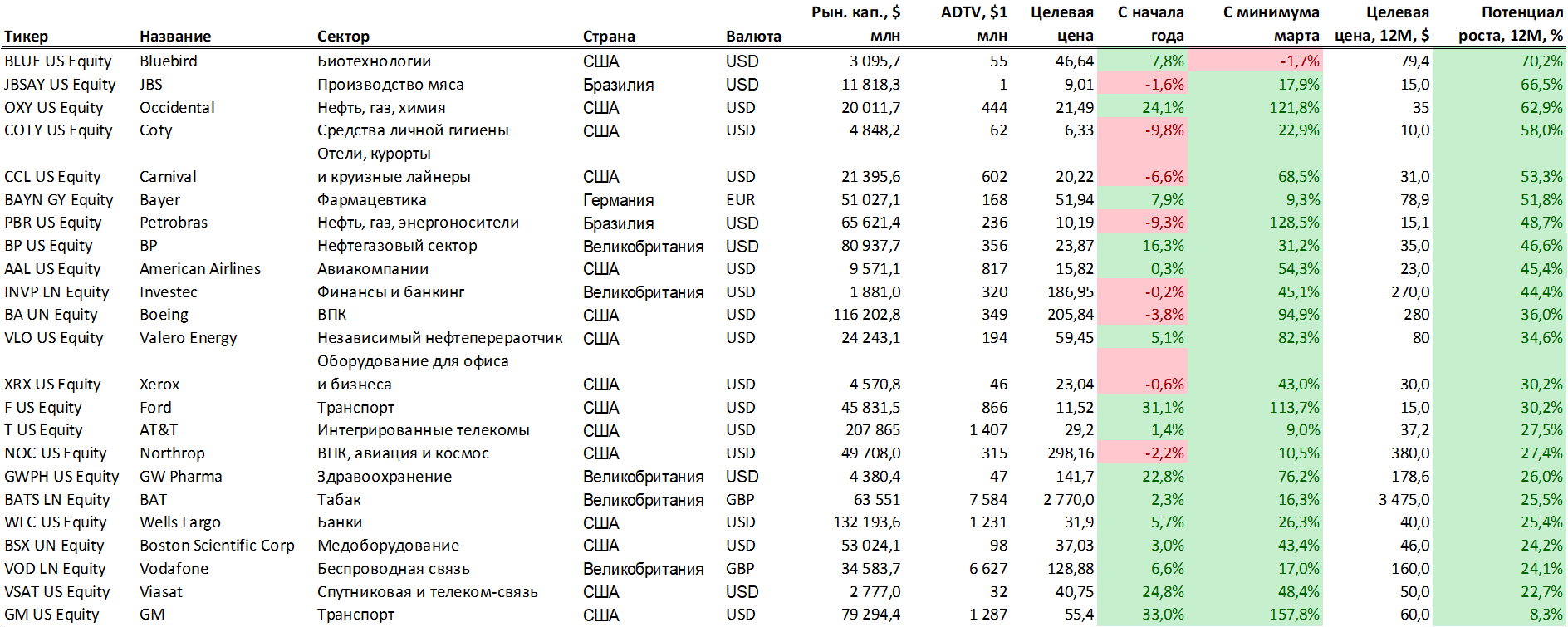

На какие акции аналитики смотрят с оптимизмом в 2021 г.?

На какие акции S&P 500 аналитики смотрят с оптимизмом и пессимизмом в 2021 г.?

В целом по акциям S&P 500 выпущен 10 361 рейтинг. Из них 53,6% приходятся на рейтинг «Покупать», 39,6% – «Держать» и 6,8% – «Продавать».

В разрезе отраслей аналитики наиболее оптимистичны в отношении нефтегазового сектора (62%), здравоохранения (60%) и информационных технологий (59%), поскольку у этих трех секторов самое высокое число компаний с рейтингом покупать». Аналитики наиболее пессимистичны в отношении недвижимости (46%), потребительского (47%) и финансового (48%) секторов, поскольку именно у этих трех секторов наименьшее число компаний с рейтингом «Покупать». У сектора недвижимости (46%) и финансы (46%) также самое большое число компаний с рейтингом «Держать», в то время как у «потребительского сектора» (10%) самое большое число компаний с рейтингом «Продавать».

Задержка с вакцинацией никак не влияет на стоимость нефти

Несмотря на увеличение на прошлой неделе запасов нефти в США на 4,4 млн барр. и риск снижения спроса со стороны Китая и развитых стран из-за рисков новых ограничительных мер, цены на нефть остаются высокими, на уровне $55/барр.

Росту котировок способствовали новости из Ирака и Ливии. Ирак планирует сократить добычу нефти в январе и феврале, чтобы компенсировать нарушение прошлогодней квоты ОПЕК+, сообщила госкомпания, которая занимается реализацией нефти.

Второй по величине нефтедобытчик в ОПЕК будет добывать около 3,6 млн б/с в течение двух месяцев, по словам Али Низара, заместителя главы иракской госкорпорации State Organization for Marketing of Oil (SOMO). По данным Bloomberg, в декабре добыча составила около 3,85 млн барр.

С другой стороны, Иран планирует добывать 4 млн б/с против 1,9 млн б/с в декабре, сообщил замминистра нефти Ирана Амир Хоссейн Заманиния. Страна, в отношении которой действуют санкции США, в настоящее время едва ли добывает и половину этого объема, по данным Bloomberg.

Зарубежные рынки – предстоящая неделя

Понедельник, 25 января

Председатель КНР Си Цзиньпин, канцлер Германии Ангела Меркель, другие лидеры выступят на онлайн-мероприятии Всемирного экономического форума «Повестка Давоса 2021», которое будет идти до 29 января

Великобритания стремиться успеть привить наиболее уязвимые группы населения до 15 февраля. Больницы работают в авральном режиме, смертность в последние дни достигла рекордного уровня

Вторник, 26 января

МВФ опубликует обновленные прогнозы развития мировой экономики

Индекс цен на жилье, индекс стоимости жилья S&P/CS Composite-20 с учетом сезонных колебаний, индекс цен на жильё, индекс доверия потребителей от Conference Board

Среда, 27 января

США: ставка, пресс-конференция председателя Джерома Пауэлла

Facebook: отчетность за 4К

Tesla: отчетность за 4К

Apple: отчетность за 4К

США: данные по запасам нефти от Минэнерго (EIA)

США: объем заказов на товары длительного пользования

Чили: ставка

Корея: индекс доверия потребителей

Австралия: ИПЦ, индекс делового доверия NAB, индекс опережающих экономических индикаторов от MI

Франция: индекс деловой активности

Китай: прибыль промышленных предприятий

Япония: индекс опережающих индикаторов

Четверг, 28 января

США: ВВП за 4К, число заявок на пособие по безработице

Оценка ВВП за четвертый квартал 2020 г. Во втором квартале было зафиксировано рекордное падение ВВП, а в третьем – рекордный рост ВВП в аннуализированном выражении вырос на 4,4% в четвертом квартале, по прогнозам экономистов Bloomberg

Слушание Государственной комиссии по мониторингу экономических вопросов и вопросов безопасности в отношениях между США и Китаем в Вашингтоне. Комиссия уполномочена конгрессом ежегодно представлять доклады о влиянии экономических отношений между двумя крупнейшими экономиками мира на национальную безопасность США. Отношения двух стран в последнее время напряженные.

Норвежский фонд национального благосостояния, крупнейший в мире, под управлением которого находятся активы на $1,3 трлн, представит отчетность за 2020 г.

США: число первичных заявок на получение пособий по безработице; объём товарных запасов на оптовых складах; индекс доверия потребителей США от Bloomberg; индекс опережающих экономических индикаторов, продажи нового жилья

Германия: ИПЦ

Италия: индекс цен производителей, индекс доверия потребителей

Испания: безработица

Пятница, 29 января

Председатель ФРБ Далласа Роберт Каплан выступает на энергетическом форуме, организованном Торговой палатой Северного Далласа и Техасской нефтегазовой ассоциацией.

США: личные доходы/расходы, индекс деловой активности (PMI) в Чикаго (США), индекс настроения потребителей от Мичиганского университета, индекс незавершенных продаж на рынке жилья

США: число активных буровых установок от Baker Hughes

Канада: ВВП, цены на промышленные товары

Мексика, Литва, Франция, Испания, Австрия, Бельгия, Тайвань: ВВП

Южная Корея: промышленное производство

Япония: ИПЦ, уровень безработицы, объём строительства новых домов, промышленное производство

Австралия: индекс цен производителей, кредитование частного сектора

Германия: ВВП, безработица

ЮАР: денежный агрегат M3, cальдо торгового баланса

Список традиционных мировых акций на долгосрочную перспективу

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 75,30 руб. и 91,62 руб. соответственно. Индекс Мосбиржи снизился на 1,97%, РТС - на 3,80%.

Лидеры роста и падения

-206.png)

Лидерами роста стали Детский мир (+8,43%), ПИК (+7,73%), X5 Retail Group (+3,99%), Globaltrans (+3,98%), ЛСР (+3,20%), Полиметалл (+3,02%), Ростелеком (ао +2,58%).

В число аутсайдеров вошли Мечел (ао -9,60%), TCS Group (-9,01%), Татнефть (ап -6,65%), Татнефть (ао -5,87%), ВТБ (-5,43%), Газпром нефть (-5,23%), Газпром (-4,94%).

Долговой рынок

Российский локальный долговой рынок пережил очередную негативную неделю. Если в первой половине недели длинные ОФЗ едва дорожали, то начиная с четверга на передний план вышел фактор геополитики. Риск новых санкций со стороны США, а также волнения в преддверии субботних митингов по всей стране заставили инвесторов сократить позиции в рублевом госдолге. В результате ОФЗ подешевели на 2%. Суверенная кривая повысилась на 15-20 б.п. на дальнем и среднем отрезках, и в пределах 10 б.п. – на ближнем участке. Таким образом, наклон кривой стал еще круче и приближается к максимумам прошлого года. Максимальная ставка на рынке ОФЗ сейчас составляет порядка 6,8%. На наш взгляд, даже с учетом обострения санкционной риторики, такой уровень доходности выглядит избыточным. Премия, которая предлагается на рынке ОФЗ 10 лет по сравнению с локальными гособлигациями Мексики достигла уже 70 б.п. В этих условиях мы не ждем значительной просадки в суверенном секторе. При этом факторов поддержки облигаций по-прежнему немного. Еженедельная статистика по потребительским ценам продолжает указывать на сохранение инфляционного давления. Так, прирост цен с 12 по 18 января вновь оценивается на уровне 0,2%, то есть в годовом выражении инфляция достигла уже 5,1%. Очевидно, что в текущих условиях российский ЦБ не пойдет на дальнейшее смягчение монетарной политики. При этом повысившиеся риски новых санкций могут вынудить регулятора ужесточить риторику. В начале недели на рынке ОФЗ наблюдается небольшой коррекционный «отскок». После мы ждем боковой динамики бумаг в преддверии изменения новостного фона.

Поскольку первичный аукцион Минфина на прошлой неделе проходил до усиления негатива, его результаты выглядели весьма неплохо. Чтобы снизить давление на кривую ведомство решило ограничиться всего одним лотом с лимитом в 20 млрд руб. Выбор пал на пятилетний выпуск 26234. Спрос на бумагу оказался неожиданно высоким (почти 40 млрд руб.) и достиг многомесячного максимума. В итоге был размещен весь запланированный объем со средневзвешенной доходностью 5,55% (премия к уровню вторичного рынка примерно 2 б.п.). С учетом резко ухудшившихся настроений на этой неделе, вполне вероятно, что Минфин продолжит придерживаться аккуратной тактики, не увеличивая дополнительное давление на доходность посредством избыточного предложения.

На внешних рынках преимущество также было на стороне продавцов, хотя диапазон ценовых колебаний был меньше. Российские суверенные облигации выглядели несколько хуже конкурентов из развивающихся стран (опять же по причине геополитического фактора). Рост доходности на дальнем участке кривой составил 8 б.п. Таким образом, доходность бондов Russia 47 составляет сейчас YTM 3,35%. Стоимость CDS 5 лет на российских риск увеличилась на 8 п.п., до 98 п.п. Из первичных размещений на этой неделе ожидается книга по новым семилетним нотам Домодедово. Целью выпуска станет рефинансирование коротких бумаг с погашением в 2021 и 2023 гг. Также будут открыты книги на 10-летние суверенные облигации Армении, пятилетние бонды турецкого Ziraat банка и восьмилетние бумаги мексиканской лизинговой компании Unifin.

Новости

Северсталь опубликовала операционные данные за 4К20 и 2020 г.

Нейтрально-негативная операционная статистика Северстали за 4К20 (-18% к/к продажи стальной продукции до 2,45 млн т) не должна вводить в заблуждение, так как (1) играет роль традиционный негативный сезонный фактор к/к; (2) база 3К20 была аномально высокой благодаря реализации отложенного спроса «карантинного» 2К20; (3) отражение в операционной статистике 4К20 экспортных отгрузок, произведенных в 4К, занимает больше времени, еще не все поставки были учтены; (4) сокращение производства стали на 4% к/к в 4К20 обусловлено не ожиданием снижения спроса, а сезонными ремонтными работами конвертера. Это косвенно подтверждается производством чугуна, уровень которого остался высоким, не изменившись с 3К20; (5) основным драйвером остается повышение цен на стальную продукцию, которое продолжается и в 1К21.

Рекордные цены на стальную продукцию не в полной мере учтены в операционных результатах за 4К20.

В 4К20 Северсталь переориентировала часть поставок на европейские рынки ввиду высокого спроса в Европе из-за остановки европейских доменных мощностей в связи с пандемией COVID-19. Их ввод в эксплуатацию производится постепенно и технологически занимает продолжительное время. Этим пользуются российские производители, включая Северсталь, которая на данный момент платит самые низкие европейские пошлины среди российских сталепроизводителей.

Временной лаг при учете продаж на экспорт составляет два-три месяца, поэтому благоприятная ценовая конъюнктура на стальную продукцию и сырье, наблюдающаяся с ноября 2020 г. на зарубежных и отечественном рынках, будет отражена в результатах компании за 1К21. В этой связи можно ожидать высокие финансовые показатели и дивиденды по итогам 1К21.

Алроса представила операционные результаты за 4К20 и 2020 г. Показатели за 4К20 ожидаемо отражают восстановление спроса.

Производство алмазов в 4К20 сократилось на 23% к/к, до 7,1 млн карат, что связано как с сезонным фактором, так и с плановыми ремонтными работами на обогатительной фабрике №14.

В 2020 г. объем добычи алмазов снизился на 22% г/г, до 30 млн карат.

Продажи алмазов в 4К20 выросли в 3,4 раза к/к и в 2,1 раза г/г, до 17 млн карат на фоне восстановления спроса как со стороны гранильного сектора, так и конечных покупателей.

В 2020 г. продажи сократились на 4% г/г, до 32,1 млн карат.

Средняя цена реализации алмазов ювелирного качества в 4К20 составила $91/карат (-31% к/к и -38% г/г). За 2020 г. показатель составил $109/карат (-18% г/г).

Средневзвешенный индекс цен за 4К20 вырос на 2% к/к. Среднегодовой индекс цен в 2020 г. снизился на 10% г/г.

Выручка от продаж алмазно-бриллиантовой продукции за 4К20 составила $1 222 млн (+2,1 раза к/к и +33% г/г), в том числе выручка от продаж алмазов – $1 144 млн, бриллиантов – $78 млн. За 2020 г. общие продажи сократились на 16% г/г, до $2 802 млн.

Один из крупнейших в мире производителей алмазов De Beers поднял цены на свою продукцию примерно на 5% в начале года - это самое значительное повышение цен за последние 10 лет.

Это было вызвано более значительным, чем ожидалось, восстановительным ростом спроса на алмазы на мировом рынке, сообщил Bloomberg.

ПИК опубликовал сильные операционные результаты за 4К20. Объем реализации недвижимости составил 722 тыс. кв. м (+32,0% г/г). Проекты fee-development составили 129 тыс. кв. м против 41 тыс. кв. м за 4К20.

Сумма по заключенным договорам составила 107,4 млрд руб. (+58,8% г/г). Проекты fee-development в денежном выражении принесли 24,4 млрд руб. против 5,8 млрд руб. за 4К19.

4К20 стал позитивным сразу для нескольких девелоперов. Эталон на этой неделе также опубликовал позитивные операционные результаты за 4К20, согласно которым продажи в денежном выражении выросли на 21% г/г, до 26,4 млрд руб.

Эталон представил нейтрально-позитивные операционные результаты за 4К20.

Динамика нормализовалась в годовом сопоставлении по сравнению с трендом в 3К20, однако в 3К20 объем продаж подскочил из-за отложенного спроса, ограниченного во 2К20 из-за пандемии и режима самоизоляции.

Продажи: 166,8 тыс. кв. м (-3% г/г)

Продажи в денежном выражении: 26,4 млрд руб. (+21% г/г)

Новые контракты: 3 137 (+7% г/г)

Для сравнения, в 3К20:

Продажи: 150,5 тыс. кв. м (+10% г/г)

Продажи: 23,9 млрд руб. (+40% г/г)

Количество контрактов: 2 706 (+5% г/г)

Менеджмент компании подтвердил, что финансовое состояние и денежный поток позволяют придерживаться текущей дивидендной политики. По итогам 2019 г. компания выплатила 12 руб./акция, что соответствует 9,1%.

Путин поручил до 1 марта представить предложения по ограничению роста цен на стройматериалы.

Данная новость может оказать давление на производителей стали: Северсталь, ММК, НЛМК, Евраз.

Ранее правительство обсуждало ввод системы экспортных пошлин на стальную продукцию. В ответ на жалобы застройщиков о росте цен металлопродукции ФАС предложила установить пошлины в размере 13% на стальную заготовку и 12% – на арматуру. Обращения с просьбами о подобных мерах также могли готовить автопроизводители и машиностроители, сообщали СМИ.

Минпромторг: экспортные пошлины – малоэффективный инструмент Минпромторг провел 29 декабря совещание по вопросу роста цен на российскую металлопродукцию с участием представителей Минстроя, ФАС, предприятий металлургии, транспортного и специального машиностроения и девелоперов. Минпромторг сообщил, что в ведомстве относятся к идее введения экспортных пошлин на металлопродукцию с большим опасением и не считают восстановление цен на металлопрокат, упавших ранее в середине года, ключевой причиной удорожания жилья. Доля арматуры в себестоимости жилья не превышает 7-8%. Более того, введение экспортных пошлин не сможет существенно сдержать цены на готовое жилье. Также было отмечено, что анализ рынка металлопродукции ФАС не выявил признаков нарушения антимонопольного законодательства и нерыночного ценообразования.

С нашей точки зрения рынок производства арматуры достаточно фрагментирован. Помимо шести крупнейших производителей на нем присутствует значительное количество неинтегрированных производителей.

Вероятное решение вопроса – прямые контракты. По итогам совещания была сформирована рабочая группа с участием представителей Минстроя, ФАС, Минпромторга для проведения регулярного мониторинга цен на закупаемые девелоперскими организациями стройматериалы. Рабочая группа также займется рассмотрением возможности заключения прямых долгосрочных договоров с формульным ценообразованием между металлургами и девелоперами, минуя посредников в лице металлотрейдеров, так как именно у них был замечен наибольший рост цен.

Стоит отметить, что у крупнейших российских производителей стали – ММК, НЛМК, Северсталь и Евраз – доля арматуры и сырья для её производства невелика в структуре выручке и еще менее заметна в структуре прибыли (единицы процентов, на наш взгляд), учитывая меньшую рентабельность производства арматуры. Исходя из структуры продаж, из металлургов мог наиболее пострадать Евраз. Даже в случае введения спорных мер, их негативное влияние на результаты металлургов будет компенсировано инициативами правительства.

Президент Владимир Путин 30 декабря подписал закон о реновации в масштабах всей России. На наш взгляд, развитие данного масштабного инфраструктурного проекта поддержит спрос на металлопродукцию.

По оперативным данным Росавиации, с января по декабрь 2020 г. российские перевозчики обслужили 69,17 млн пассажиров (-46% г/г). Пассажирооборот за 12 месяцев достиг 153,43 млрд пассажирокилометров (-52% г/г).

В декабре 2020 г. российские авиакомпании перевезли более 5 млн пассажиров (-3% г/г), что свидетельствует о постепенном восстановлении перевозок; пассажирооборот – 10 млрд пассажирокилометров (-56% г/г). Для сравнения, в ноябре 2020 г. динамика была более негативной: российские перевозчики обслужили 4,66 млн пассажиров (-48 % г/г). Пассажирооборот снизился до 10,15 млрд пассажирокилометров (-57% г/г).

В декабре 2020 г. услугами авиакомпании Аэрофлот воспользовались 1,02 млн пассажиров (-63% г/г). Авиакомпания Победа обслужила 856,8 тыс. пассажиров (-4% г/г), Россия – 324,8 тыс. пассажиров (-43% г/г).

В ноябре 2020 г. услугами авиакомпании Аэрофлот воспользовались 833,32 тыс. пассажиров, объем авиаперевозок сократился на 70,4 % г/г. Победа обслужила 873,47 тыс. пассажиров и сохранила объем авиаперевозок на уровне ноября 2019 г. Авиакомпания Россия перевезла 319,45 тыс. пассажиров (-47,8% г/г).

Динамика компании Аэрофлот выглядит хуже рынка, что объяснимо снижением доходов населения при росте спроса на билеты дискаунтера, Победы, на которую группа Аэрофлот делала ставку. Помимо всего прочего, динамика компании Аэрофлот обуславливается ограничениями в международных перевозках.

Детский мир: уверенный 4К20, возвращение трафика и рост среднего чека.

Детский мир представил позитивные операционные результаты за 4К20.

Объем консолидированной неаудированной выручки увеличился до 44,5 млрд руб. (+14,4% г/г; +15,6% к/к). Выручка онлайн-сегмента выросла в 2,2 раза по сравнению с аналогичным периодом прошлого года, до 12,7 млрд руб. Доля онлайн-продаж в общей выручке ретейлера в России увеличилась в 1,9 раза по сравнению с аналогичным периодом прошлого года, до 29,8%. Доля онлайн-заказов, выданных в розничных магазинах сети «Детский мир», составила 83,4%.

Общие сопоставимые продажи (like-for-like) Детского мира в России и Казахстане увеличились на 5,9% г/г против +3,9% г/г в 3К20, +1,1% г/г во 2К20 и 4% г/г в 1К20:

сопоставимый объем чеков в 4К20 увеличился на 1,2% г/г, что свидетельствует о возвращении трафика в оффлайн-магазины;

сопоставимый размер среднего чека увеличился на 4,7% г/г.

План по открытиям за 2020 г. выполнен. В соответствии со стратегией в 4К20 был открыт 41 новый магазин традиционного формата, таким образом суммарно за год компания открыла 71 новый магазин традиционного формата, что соответствует прогнозируемым ранее 70. Также в 4К20 компания открыла 11 магазинов Детмир и семь магазинов сети Зоозавр. По состоянию на 31 декабря 2020 г. общее число магазинов группы составило 868. Общая торговая площадь увеличилась на 6,4% г/г, до 897 тыс. кв. м.

По итогам 2020 г. Детский мир улучшил рентабельность по EBITDA в годовом сопоставлении, заявила генеральный директор Детского мира Мария Давыдова. По итогам 2019 г. рентабельность EBITDA компании составила 10,7%, таким образом, EBITDA компании в 2020 г. составит не менее 15,3 млрд руб. (+11% г/г).

По итогам 9М20 Детский мир рентабельность EBITDA повысилась до 10,8% с 10,1% годом ранее (скорректированный показатель - до 11,2% с 10,6%).

По словам Давыдовой, в 4К20 лидерами по темпу роста по-прежнему были такие высокомаржинальные категории, как игрушки, одежда и обувь с долей в 65,5% от общей выручки. В этих категориях Детский мир продолжил активно развивать собственные торговые марки (СТМ). Доля СТМ в продажах игрушек выросла на 2,2 п.п. г/г, до 19,2%, а в продажах одежды и обуви – на 2,4 п.п., до 88,3%. В результате доля собственных торговых марок и прямого импорта в общем годовом товарообороте увеличилась на 2,9 п.п., до 44,5%. Данные соответствуют стратегии компании и мы считаем, что товары собственного производства станут поддержкой для рентабельности бизнеса.

Создать новый лоукостер в центральной части России реально в 2022 г., заявил министр транспорта Виталий Савельев, добавив, что Сбербанк может стать одним из крупнейших инвесторов в проекте создания лоукостера в центральной части России. Данная новость негативна для бумаг Аэрофлота.

Altus Capital подаст новое ходатайство об увеличении доли в Детском мире с 25% до 29,9%.

Ранее Федеральная антимонопольная служба (ФАС) России не приняла документы Altus Capital на приобретение более 25% акций Детского мира, поскольку комплект документов был неполным, сообщил ТАСС.

Согласно законодательству, сделки по приобретению более 25% компании должны получить предварительное одобрение (pre-approval) ФАС.

Также стало известно, что Павел Грачев, генеральный директор Полюса (основным инвестором компании является Сулейман Керимов) и Михаил Стискин, вице-президент Полюса, станут крупнейшими акционерами Gulf Investments Limited, через который Altus Capital владеет 25% капитала Детского мира.

X5 Retail Group представила нейтрально-позитивные операционные результаты.

Продажи компании в 4К20 составили 527,1 млрд руб. (+12,8% г/г; +8,6% к/к) против роста в 3К20 на 15,4% г/г. Однако замедление темпов роста наблюдалось и в 2019 г., когда в 4К19 выручка выросла на 11,0 % г/г, а в 3К19 — на 12,8 % г/г.

Lfl-продажи выросли на 5,1% г/г, что скромнее темпов роста в 3К20, а именно 6,9% г/г.

Средний чек увеличился на 13,3% г/г против роста на 8,8% в 3К20.

Трафик снизился на 7,2% г/г против снижения на 1,8% г/г в 3К20.

Выручка цифровых бизнесов (Перекресток Впрок, экспресс-доставка и 5Post) увеличилась на 362,2% г/г, до 20,1 млрд руб., составив 1% консолидированной выручки в 2020 г. и добавила 0,9 п.п. к темпу роста годовой консолидированной выручки.

В 2020 г. группа открыла 1410 магазинов. Изначально X5 планировала открыть 2 тыс. магазинов, но в связи с пандемией скорректировала прогноз, считая, что может открыть на 15-20% меньше (1600-1700 магазинов). Таким образом, компания не выполнила план по открытиям, что может быть связано со сдержанной политикой инвестирования в период повышенной неопределенности.

Результаты подтверждают стабильность развития продуктового ретейла.

НЛМК опубликовал нейтрально-позитивные операционные результаты по итогам 4К20.

В сезонно слабом 4К20 производство осталось на высоком уровне, что может говорить об уверенности в спросе на продукцию, и больший акцент был сделан на переориентирование продаж на зарубежные рынки. В результате увеличения времени поставки не все отгрузки продукции, на наш взгляд, могли найти отражение в данных о продажах. Высокие экспортные цены и растущие внутренние должны положительно сказаться на финансовых результатах компании в 4К20-1К21.

Производство стали в 4К20 выросло на 1% к/к до 3,9 млн т (+3% г/г), за 2020 г. – на 1% г/г, до 15,8 млн т. Для сравнения, производство стали у Северстали упало на 4% к/к, до 2,8 млн т.

Продажи в 4К20 сократились на 5% к/к, до 4,2 млн т (+1% г/г) с уменьшением реализации слябов и сортового проката в связи с проведением модернизации оборудования. Для сравнения, продажи у Северстали упали более значительно, на 18% к/к, до 2,5 млн т.

Продажи НЛМК за 2020 г. выросли на 3% г/г, до 17,5 млн т, за счет увеличения реализации чугуна в три раза г/г на фоне снижения производства стали в связи реконструкциями.

Продажи на внутренних рынках в 4К20 составили 2,6 млн т (-7% к/к; -10% г/г), снизившись за 2020 г. на 6% г/г, до 10,7 млн т. При этом продажи в ЕС выросли на 9% к/к, до 0,6 млн т, на фоне повышения спроса со стороны автопроизводителей.

В 4К20 продажи на экспортных рынках сократились на 14% к/к, до 1,6 млн т (+21% г/г). По итогам 2020 г. экспорт вырос на 17% г/г, до 6,8 млн т, на фоне увеличения поставок чугуна и сортовой заготовки.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Инвесторы перекладываются из циклических и недооцененных акций в IT-сектор из-за растущих опасений по поводу новых ограничительных мер и задержки вакцинации в Европе. Кроме того, обратная ротация ускоряется в преддверии выхода отчетов IT компаний на этой неделе. Рынок Китая вырос более чем на 6%, после того как неожиданно спустя три месяца Джек Ма вернулся в публичную сферу. Повышению показателя способствовало удорожание акций провайдеров второстепенных товаров и услуг и IT-компаний в связи с тем что многие китайские гиганты оказались вне черного списка США.

После Китая, сильной рост на прошлый недели показали ретейлеры S&P 500 – на 4,4%, Nasdaq – на 3,6%. Благодаря Китаю индекс развивающихся рынков MSCI EM продолжает опережать индекс развитых рынков MSCI DM – 2,6% по сравнению с 1,6%. Активно растет Юго-Восточная Азия, в частности Тайвань (+4,3%). Украина прибавила 3,2%.

Китай опередил США по объему привлеченных прямых иностранных инвестиций в 2020 г. – в США показатель упал на 49%, в Китае – вырос на 4%. Китай также опередил США в политическом и экономическом планах, США продолжает отставать в условиях текущей нестабильности.

На прошлой неделе Россия и Бразилия оказались в числе аутсайдеров, потеряв более 5%, Мексика и Казахстан упали на 4% в связи с временным разворотом ротации, несмотря на то, что нефть подорожала на 0,6%.

Серебро подорожало более чем на 3%, золото – на 1,5% вместе с никелем. Доходность казначейских облигации (КО) США в целом не изменилась, доллар продолжает укрепляться по отношению к валютам развивающихся стран и ослабевает по отношению к валютам развитых рынков, в частности к евро. Распродажи пришлись преимущественно на акции американских нефтесервисных (-8,8%) и металлургических компаний (-7%).

Темпы вакцинации должны удвоиться, чтобы изменить ситуацию с пандемией

Число заболевших коронавирусом в мире превышает 98,8 млн; число смертей превышает 2,1 млн. Началась крупнейшая в истории кампания вакцинации. В 56 странах уже распространили 62 млн доз вакцин, по данным Bloomberg. Темпы вакцинации в среднем составляют 3,21 млн вакцин в день, по последним данным. Для восстановления мобильности рабочей силы во всем мире, которая должна составлять 14%, темпы вакцинации должны удвоиться до 6 млн доз в день. Первоначальный план привить 14% жителей Земли, чтобы восстановить мобильность населения до конца первого полугодия невыполним при нынешних темпах вакцинации.

Вакцинация в США началась 14 декабря, первым прививку ставили медработникам, и на сегодня было сделано 21,1 млн прививок, согласно подсчетам Bloomberg и данным Центров по контролю и профилактике заболеваний. В ЕС один из самых низких коэффициентов вакцинации на 100 человек – всего 1,87 дозы. Губернатор Нью-Йорка Эндрю Куомо сообщил, что скоро штат получит больше вакцин, хотя, по его словам, наибольшая проблема заключается в том, чтобы убедить привиться скептиков из числа чернокожего населения и латиноамериканцев. Губернаторы США все активнее жалуются на недостаточный объем поставок вакцин со стороны федеральных властей.

Богатые страны уже заказали вакцины на $9 млрд, требования по хранению при сверхнизких температурах затрудняют доставку некоторых вакцин на большие расстояния. Некоторым странам, возможно, придется подождать до 2022 г. или даже дольше, прежде чем вакцины станут широко доступны. AstraZeneca, несмотря на обещание обеспечить вакцинацию 1,65 млрд человек в этом году, сообщает о задержках, компанию критикуют европейские министры. В первом квартале из-за проблем с производством компания планирует сократить поставки вакцины в ЕС на 60%, до 31 млн доз, по сравнению с 80 млн доз, о которых было объявлено изначально.

Коэффициент вакцинации на 100 человек*

*По состоянию на конец прошлой недели

Источник: Bloomberg, ВОЗ, ITI Capital

Новости сезона отчетности

По состоянию конец прошлой недели 13% компаний S&P 500 уже представили свои результаты за 4К20. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 86%, что выше пятилетнего среднего (74%).

Если по итогам квартала показатель не изменится и составит 86%, то число компаний S&P 500, сообщивших о том, что рост прибыли на акцию (EPS) превзошел ожидания, достигнет максимума за всю историю наблюдений FactSet с 2008 г.

Прибыль компаний на 22,4% превосходит прогнозы, что также выше пятилетнего среднего показателя (6,3%). Если по итогам квартала показатель не изменится и составит 22,4%, то число компаний S&P 500, сообщивших о том, что рост прибыль на акцию (EPS) превзошла ожидания, достигнет максимума за всю историю наблюдений FactSet с 2008 г.

Прибыль компаний S&P 500 снизилась на 4,7% в годовом выражении (показатель, как ожидается, снизится в годовом выражении пятый раз с третьего квартала 2009 г.), неделей ранее снижение показателя составляло 6,7%, по состоянию на конец четвертого квартала – 9,2%.

Превзошедший прогнозы рост прибыли банков и IT-компаний несколько нивелировал общее снижение прибыли компаний индекса по итогам прошлой недели. Превзошедший прогнозы рост прибыли банков (JPMorgan Chase, Goldman Sachs, Citigroup и Morgan Stanley) несколько нивелировал общее снижение прибыли компаний индекса с конца четвертого квартала.

В среду IT-гиганты начнут публиковать отчетность за четвертый квартал. Однако учитывая повышенные ожидания в связи с рекордной прибылью в 2020 г., мы не прогнозируем, что эти компании существенно удивят инвесторов, учитывая, что программа вакцинации, скорее всего, будет ускоряться, что может привести к ослаблению ограничительных мер.

Финансовые результаты представят Microsoft, Apple, Tesla, Facebook, AT&T, Abbott Labs, Boeing, Anthem, Lam Research, UBS, Blackstone, Visa, Mastercard, ADP, Johnson & Johnson, Eli Lilly, Chevron, SAP, Honeywell, Caterpillar, LVMH Moet Hennessy, Comcast, Verizon, Novartis, Texas Instruments, Starbucks, AMD, GE, American Express, Lockheed, 3M, Canadian National Railway, Hyundai Motor, McDonalds, Samsung Electronics, Altria Group и LG Electronics.

Ожидания роста прибыли по кварталам, %

На какие акции аналитики смотрят с оптимизмом в 2021 г.?

На какие акции S&P 500 аналитики смотрят с оптимизмом и пессимизмом в 2021 г.?

В целом по акциям S&P 500 выпущен 10 361 рейтинг. Из них 53,6% приходятся на рейтинг «Покупать», 39,6% – «Держать» и 6,8% – «Продавать».

В разрезе отраслей аналитики наиболее оптимистичны в отношении нефтегазового сектора (62%), здравоохранения (60%) и информационных технологий (59%), поскольку у этих трех секторов самое высокое число компаний с рейтингом покупать». Аналитики наиболее пессимистичны в отношении недвижимости (46%), потребительского (47%) и финансового (48%) секторов, поскольку именно у этих трех секторов наименьшее число компаний с рейтингом «Покупать». У сектора недвижимости (46%) и финансы (46%) также самое большое число компаний с рейтингом «Держать», в то время как у «потребительского сектора» (10%) самое большое число компаний с рейтингом «Продавать».

Задержка с вакцинацией никак не влияет на стоимость нефти

Несмотря на увеличение на прошлой неделе запасов нефти в США на 4,4 млн барр. и риск снижения спроса со стороны Китая и развитых стран из-за рисков новых ограничительных мер, цены на нефть остаются высокими, на уровне $55/барр.

Росту котировок способствовали новости из Ирака и Ливии. Ирак планирует сократить добычу нефти в январе и феврале, чтобы компенсировать нарушение прошлогодней квоты ОПЕК+, сообщила госкомпания, которая занимается реализацией нефти.

Второй по величине нефтедобытчик в ОПЕК будет добывать около 3,6 млн б/с в течение двух месяцев, по словам Али Низара, заместителя главы иракской госкорпорации State Organization for Marketing of Oil (SOMO). По данным Bloomberg, в декабре добыча составила около 3,85 млн барр.

С другой стороны, Иран планирует добывать 4 млн б/с против 1,9 млн б/с в декабре, сообщил замминистра нефти Ирана Амир Хоссейн Заманиния. Страна, в отношении которой действуют санкции США, в настоящее время едва ли добывает и половину этого объема, по данным Bloomberg.

Зарубежные рынки – предстоящая неделя

Понедельник, 25 января

Председатель КНР Си Цзиньпин, канцлер Германии Ангела Меркель, другие лидеры выступят на онлайн-мероприятии Всемирного экономического форума «Повестка Давоса 2021», которое будет идти до 29 января

Великобритания стремиться успеть привить наиболее уязвимые группы населения до 15 февраля. Больницы работают в авральном режиме, смертность в последние дни достигла рекордного уровня

Вторник, 26 января

МВФ опубликует обновленные прогнозы развития мировой экономики

Индекс цен на жилье, индекс стоимости жилья S&P/CS Composite-20 с учетом сезонных колебаний, индекс цен на жильё, индекс доверия потребителей от Conference Board

Среда, 27 января

США: ставка, пресс-конференция председателя Джерома Пауэлла

Facebook: отчетность за 4К

Tesla: отчетность за 4К

Apple: отчетность за 4К

США: данные по запасам нефти от Минэнерго (EIA)

США: объем заказов на товары длительного пользования

Чили: ставка

Корея: индекс доверия потребителей

Австралия: ИПЦ, индекс делового доверия NAB, индекс опережающих экономических индикаторов от MI

Франция: индекс деловой активности

Китай: прибыль промышленных предприятий

Япония: индекс опережающих индикаторов

Четверг, 28 января

США: ВВП за 4К, число заявок на пособие по безработице

Оценка ВВП за четвертый квартал 2020 г. Во втором квартале было зафиксировано рекордное падение ВВП, а в третьем – рекордный рост ВВП в аннуализированном выражении вырос на 4,4% в четвертом квартале, по прогнозам экономистов Bloomberg

Слушание Государственной комиссии по мониторингу экономических вопросов и вопросов безопасности в отношениях между США и Китаем в Вашингтоне. Комиссия уполномочена конгрессом ежегодно представлять доклады о влиянии экономических отношений между двумя крупнейшими экономиками мира на национальную безопасность США. Отношения двух стран в последнее время напряженные.

Норвежский фонд национального благосостояния, крупнейший в мире, под управлением которого находятся активы на $1,3 трлн, представит отчетность за 2020 г.

США: число первичных заявок на получение пособий по безработице; объём товарных запасов на оптовых складах; индекс доверия потребителей США от Bloomberg; индекс опережающих экономических индикаторов, продажи нового жилья

Германия: ИПЦ

Италия: индекс цен производителей, индекс доверия потребителей

Испания: безработица

Пятница, 29 января

Председатель ФРБ Далласа Роберт Каплан выступает на энергетическом форуме, организованном Торговой палатой Северного Далласа и Техасской нефтегазовой ассоциацией.

США: личные доходы/расходы, индекс деловой активности (PMI) в Чикаго (США), индекс настроения потребителей от Мичиганского университета, индекс незавершенных продаж на рынке жилья

США: число активных буровых установок от Baker Hughes

Канада: ВВП, цены на промышленные товары

Мексика, Литва, Франция, Испания, Австрия, Бельгия, Тайвань: ВВП

Южная Корея: промышленное производство

Япония: ИПЦ, уровень безработицы, объём строительства новых домов, промышленное производство

Австралия: индекс цен производителей, кредитование частного сектора

Германия: ВВП, безработица

ЮАР: денежный агрегат M3, cальдо торгового баланса

Список традиционных мировых акций на долгосрочную перспективу

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 75,30 руб. и 91,62 руб. соответственно. Индекс Мосбиржи снизился на 1,97%, РТС - на 3,80%.

Лидеры роста и падения

Лидерами роста стали Детский мир (+8,43%), ПИК (+7,73%), X5 Retail Group (+3,99%), Globaltrans (+3,98%), ЛСР (+3,20%), Полиметалл (+3,02%), Ростелеком (ао +2,58%).

В число аутсайдеров вошли Мечел (ао -9,60%), TCS Group (-9,01%), Татнефть (ап -6,65%), Татнефть (ао -5,87%), ВТБ (-5,43%), Газпром нефть (-5,23%), Газпром (-4,94%).

Долговой рынок

Российский локальный долговой рынок пережил очередную негативную неделю. Если в первой половине недели длинные ОФЗ едва дорожали, то начиная с четверга на передний план вышел фактор геополитики. Риск новых санкций со стороны США, а также волнения в преддверии субботних митингов по всей стране заставили инвесторов сократить позиции в рублевом госдолге. В результате ОФЗ подешевели на 2%. Суверенная кривая повысилась на 15-20 б.п. на дальнем и среднем отрезках, и в пределах 10 б.п. – на ближнем участке. Таким образом, наклон кривой стал еще круче и приближается к максимумам прошлого года. Максимальная ставка на рынке ОФЗ сейчас составляет порядка 6,8%. На наш взгляд, даже с учетом обострения санкционной риторики, такой уровень доходности выглядит избыточным. Премия, которая предлагается на рынке ОФЗ 10 лет по сравнению с локальными гособлигациями Мексики достигла уже 70 б.п. В этих условиях мы не ждем значительной просадки в суверенном секторе. При этом факторов поддержки облигаций по-прежнему немного. Еженедельная статистика по потребительским ценам продолжает указывать на сохранение инфляционного давления. Так, прирост цен с 12 по 18 января вновь оценивается на уровне 0,2%, то есть в годовом выражении инфляция достигла уже 5,1%. Очевидно, что в текущих условиях российский ЦБ не пойдет на дальнейшее смягчение монетарной политики. При этом повысившиеся риски новых санкций могут вынудить регулятора ужесточить риторику. В начале недели на рынке ОФЗ наблюдается небольшой коррекционный «отскок». После мы ждем боковой динамики бумаг в преддверии изменения новостного фона.

Поскольку первичный аукцион Минфина на прошлой неделе проходил до усиления негатива, его результаты выглядели весьма неплохо. Чтобы снизить давление на кривую ведомство решило ограничиться всего одним лотом с лимитом в 20 млрд руб. Выбор пал на пятилетний выпуск 26234. Спрос на бумагу оказался неожиданно высоким (почти 40 млрд руб.) и достиг многомесячного максимума. В итоге был размещен весь запланированный объем со средневзвешенной доходностью 5,55% (премия к уровню вторичного рынка примерно 2 б.п.). С учетом резко ухудшившихся настроений на этой неделе, вполне вероятно, что Минфин продолжит придерживаться аккуратной тактики, не увеличивая дополнительное давление на доходность посредством избыточного предложения.

На внешних рынках преимущество также было на стороне продавцов, хотя диапазон ценовых колебаний был меньше. Российские суверенные облигации выглядели несколько хуже конкурентов из развивающихся стран (опять же по причине геополитического фактора). Рост доходности на дальнем участке кривой составил 8 б.п. Таким образом, доходность бондов Russia 47 составляет сейчас YTM 3,35%. Стоимость CDS 5 лет на российских риск увеличилась на 8 п.п., до 98 п.п. Из первичных размещений на этой неделе ожидается книга по новым семилетним нотам Домодедово. Целью выпуска станет рефинансирование коротких бумаг с погашением в 2021 и 2023 гг. Также будут открыты книги на 10-летние суверенные облигации Армении, пятилетние бонды турецкого Ziraat банка и восьмилетние бумаги мексиканской лизинговой компании Unifin.

Новости

Северсталь опубликовала операционные данные за 4К20 и 2020 г.

Нейтрально-негативная операционная статистика Северстали за 4К20 (-18% к/к продажи стальной продукции до 2,45 млн т) не должна вводить в заблуждение, так как (1) играет роль традиционный негативный сезонный фактор к/к; (2) база 3К20 была аномально высокой благодаря реализации отложенного спроса «карантинного» 2К20; (3) отражение в операционной статистике 4К20 экспортных отгрузок, произведенных в 4К, занимает больше времени, еще не все поставки были учтены; (4) сокращение производства стали на 4% к/к в 4К20 обусловлено не ожиданием снижения спроса, а сезонными ремонтными работами конвертера. Это косвенно подтверждается производством чугуна, уровень которого остался высоким, не изменившись с 3К20; (5) основным драйвером остается повышение цен на стальную продукцию, которое продолжается и в 1К21.

Рекордные цены на стальную продукцию не в полной мере учтены в операционных результатах за 4К20.

В 4К20 Северсталь переориентировала часть поставок на европейские рынки ввиду высокого спроса в Европе из-за остановки европейских доменных мощностей в связи с пандемией COVID-19. Их ввод в эксплуатацию производится постепенно и технологически занимает продолжительное время. Этим пользуются российские производители, включая Северсталь, которая на данный момент платит самые низкие европейские пошлины среди российских сталепроизводителей.

Временной лаг при учете продаж на экспорт составляет два-три месяца, поэтому благоприятная ценовая конъюнктура на стальную продукцию и сырье, наблюдающаяся с ноября 2020 г. на зарубежных и отечественном рынках, будет отражена в результатах компании за 1К21. В этой связи можно ожидать высокие финансовые показатели и дивиденды по итогам 1К21.

Алроса представила операционные результаты за 4К20 и 2020 г. Показатели за 4К20 ожидаемо отражают восстановление спроса.

Производство алмазов в 4К20 сократилось на 23% к/к, до 7,1 млн карат, что связано как с сезонным фактором, так и с плановыми ремонтными работами на обогатительной фабрике №14.

В 2020 г. объем добычи алмазов снизился на 22% г/г, до 30 млн карат.

Продажи алмазов в 4К20 выросли в 3,4 раза к/к и в 2,1 раза г/г, до 17 млн карат на фоне восстановления спроса как со стороны гранильного сектора, так и конечных покупателей.

В 2020 г. продажи сократились на 4% г/г, до 32,1 млн карат.

Средняя цена реализации алмазов ювелирного качества в 4К20 составила $91/карат (-31% к/к и -38% г/г). За 2020 г. показатель составил $109/карат (-18% г/г).

Средневзвешенный индекс цен за 4К20 вырос на 2% к/к. Среднегодовой индекс цен в 2020 г. снизился на 10% г/г.

Выручка от продаж алмазно-бриллиантовой продукции за 4К20 составила $1 222 млн (+2,1 раза к/к и +33% г/г), в том числе выручка от продаж алмазов – $1 144 млн, бриллиантов – $78 млн. За 2020 г. общие продажи сократились на 16% г/г, до $2 802 млн.

Один из крупнейших в мире производителей алмазов De Beers поднял цены на свою продукцию примерно на 5% в начале года - это самое значительное повышение цен за последние 10 лет.

Это было вызвано более значительным, чем ожидалось, восстановительным ростом спроса на алмазы на мировом рынке, сообщил Bloomberg.

ПИК опубликовал сильные операционные результаты за 4К20. Объем реализации недвижимости составил 722 тыс. кв. м (+32,0% г/г). Проекты fee-development составили 129 тыс. кв. м против 41 тыс. кв. м за 4К20.

Сумма по заключенным договорам составила 107,4 млрд руб. (+58,8% г/г). Проекты fee-development в денежном выражении принесли 24,4 млрд руб. против 5,8 млрд руб. за 4К19.

4К20 стал позитивным сразу для нескольких девелоперов. Эталон на этой неделе также опубликовал позитивные операционные результаты за 4К20, согласно которым продажи в денежном выражении выросли на 21% г/г, до 26,4 млрд руб.

Эталон представил нейтрально-позитивные операционные результаты за 4К20.

Динамика нормализовалась в годовом сопоставлении по сравнению с трендом в 3К20, однако в 3К20 объем продаж подскочил из-за отложенного спроса, ограниченного во 2К20 из-за пандемии и режима самоизоляции.

Продажи: 166,8 тыс. кв. м (-3% г/г)

Продажи в денежном выражении: 26,4 млрд руб. (+21% г/г)

Новые контракты: 3 137 (+7% г/г)

Для сравнения, в 3К20:

Продажи: 150,5 тыс. кв. м (+10% г/г)

Продажи: 23,9 млрд руб. (+40% г/г)

Количество контрактов: 2 706 (+5% г/г)

Менеджмент компании подтвердил, что финансовое состояние и денежный поток позволяют придерживаться текущей дивидендной политики. По итогам 2019 г. компания выплатила 12 руб./акция, что соответствует 9,1%.

Путин поручил до 1 марта представить предложения по ограничению роста цен на стройматериалы.

Данная новость может оказать давление на производителей стали: Северсталь, ММК, НЛМК, Евраз.

Ранее правительство обсуждало ввод системы экспортных пошлин на стальную продукцию. В ответ на жалобы застройщиков о росте цен металлопродукции ФАС предложила установить пошлины в размере 13% на стальную заготовку и 12% – на арматуру. Обращения с просьбами о подобных мерах также могли готовить автопроизводители и машиностроители, сообщали СМИ.

Минпромторг: экспортные пошлины – малоэффективный инструмент Минпромторг провел 29 декабря совещание по вопросу роста цен на российскую металлопродукцию с участием представителей Минстроя, ФАС, предприятий металлургии, транспортного и специального машиностроения и девелоперов. Минпромторг сообщил, что в ведомстве относятся к идее введения экспортных пошлин на металлопродукцию с большим опасением и не считают восстановление цен на металлопрокат, упавших ранее в середине года, ключевой причиной удорожания жилья. Доля арматуры в себестоимости жилья не превышает 7-8%. Более того, введение экспортных пошлин не сможет существенно сдержать цены на готовое жилье. Также было отмечено, что анализ рынка металлопродукции ФАС не выявил признаков нарушения антимонопольного законодательства и нерыночного ценообразования.

С нашей точки зрения рынок производства арматуры достаточно фрагментирован. Помимо шести крупнейших производителей на нем присутствует значительное количество неинтегрированных производителей.

Вероятное решение вопроса – прямые контракты. По итогам совещания была сформирована рабочая группа с участием представителей Минстроя, ФАС, Минпромторга для проведения регулярного мониторинга цен на закупаемые девелоперскими организациями стройматериалы. Рабочая группа также займется рассмотрением возможности заключения прямых долгосрочных договоров с формульным ценообразованием между металлургами и девелоперами, минуя посредников в лице металлотрейдеров, так как именно у них был замечен наибольший рост цен.

Стоит отметить, что у крупнейших российских производителей стали – ММК, НЛМК, Северсталь и Евраз – доля арматуры и сырья для её производства невелика в структуре выручке и еще менее заметна в структуре прибыли (единицы процентов, на наш взгляд), учитывая меньшую рентабельность производства арматуры. Исходя из структуры продаж, из металлургов мог наиболее пострадать Евраз. Даже в случае введения спорных мер, их негативное влияние на результаты металлургов будет компенсировано инициативами правительства.

Президент Владимир Путин 30 декабря подписал закон о реновации в масштабах всей России. На наш взгляд, развитие данного масштабного инфраструктурного проекта поддержит спрос на металлопродукцию.

По оперативным данным Росавиации, с января по декабрь 2020 г. российские перевозчики обслужили 69,17 млн пассажиров (-46% г/г). Пассажирооборот за 12 месяцев достиг 153,43 млрд пассажирокилометров (-52% г/г).

В декабре 2020 г. российские авиакомпании перевезли более 5 млн пассажиров (-3% г/г), что свидетельствует о постепенном восстановлении перевозок; пассажирооборот – 10 млрд пассажирокилометров (-56% г/г). Для сравнения, в ноябре 2020 г. динамика была более негативной: российские перевозчики обслужили 4,66 млн пассажиров (-48 % г/г). Пассажирооборот снизился до 10,15 млрд пассажирокилометров (-57% г/г).

В декабре 2020 г. услугами авиакомпании Аэрофлот воспользовались 1,02 млн пассажиров (-63% г/г). Авиакомпания Победа обслужила 856,8 тыс. пассажиров (-4% г/г), Россия – 324,8 тыс. пассажиров (-43% г/г).

В ноябре 2020 г. услугами авиакомпании Аэрофлот воспользовались 833,32 тыс. пассажиров, объем авиаперевозок сократился на 70,4 % г/г. Победа обслужила 873,47 тыс. пассажиров и сохранила объем авиаперевозок на уровне ноября 2019 г. Авиакомпания Россия перевезла 319,45 тыс. пассажиров (-47,8% г/г).

Динамика компании Аэрофлот выглядит хуже рынка, что объяснимо снижением доходов населения при росте спроса на билеты дискаунтера, Победы, на которую группа Аэрофлот делала ставку. Помимо всего прочего, динамика компании Аэрофлот обуславливается ограничениями в международных перевозках.

Детский мир: уверенный 4К20, возвращение трафика и рост среднего чека.

Детский мир представил позитивные операционные результаты за 4К20.

Объем консолидированной неаудированной выручки увеличился до 44,5 млрд руб. (+14,4% г/г; +15,6% к/к). Выручка онлайн-сегмента выросла в 2,2 раза по сравнению с аналогичным периодом прошлого года, до 12,7 млрд руб. Доля онлайн-продаж в общей выручке ретейлера в России увеличилась в 1,9 раза по сравнению с аналогичным периодом прошлого года, до 29,8%. Доля онлайн-заказов, выданных в розничных магазинах сети «Детский мир», составила 83,4%.

Общие сопоставимые продажи (like-for-like) Детского мира в России и Казахстане увеличились на 5,9% г/г против +3,9% г/г в 3К20, +1,1% г/г во 2К20 и 4% г/г в 1К20:

сопоставимый объем чеков в 4К20 увеличился на 1,2% г/г, что свидетельствует о возвращении трафика в оффлайн-магазины;

сопоставимый размер среднего чека увеличился на 4,7% г/г.

План по открытиям за 2020 г. выполнен. В соответствии со стратегией в 4К20 был открыт 41 новый магазин традиционного формата, таким образом суммарно за год компания открыла 71 новый магазин традиционного формата, что соответствует прогнозируемым ранее 70. Также в 4К20 компания открыла 11 магазинов Детмир и семь магазинов сети Зоозавр. По состоянию на 31 декабря 2020 г. общее число магазинов группы составило 868. Общая торговая площадь увеличилась на 6,4% г/г, до 897 тыс. кв. м.

По итогам 2020 г. Детский мир улучшил рентабельность по EBITDA в годовом сопоставлении, заявила генеральный директор Детского мира Мария Давыдова. По итогам 2019 г. рентабельность EBITDA компании составила 10,7%, таким образом, EBITDA компании в 2020 г. составит не менее 15,3 млрд руб. (+11% г/г).

По итогам 9М20 Детский мир рентабельность EBITDA повысилась до 10,8% с 10,1% годом ранее (скорректированный показатель - до 11,2% с 10,6%).

По словам Давыдовой, в 4К20 лидерами по темпу роста по-прежнему были такие высокомаржинальные категории, как игрушки, одежда и обувь с долей в 65,5% от общей выручки. В этих категориях Детский мир продолжил активно развивать собственные торговые марки (СТМ). Доля СТМ в продажах игрушек выросла на 2,2 п.п. г/г, до 19,2%, а в продажах одежды и обуви – на 2,4 п.п., до 88,3%. В результате доля собственных торговых марок и прямого импорта в общем годовом товарообороте увеличилась на 2,9 п.п., до 44,5%. Данные соответствуют стратегии компании и мы считаем, что товары собственного производства станут поддержкой для рентабельности бизнеса.

Создать новый лоукостер в центральной части России реально в 2022 г., заявил министр транспорта Виталий Савельев, добавив, что Сбербанк может стать одним из крупнейших инвесторов в проекте создания лоукостера в центральной части России. Данная новость негативна для бумаг Аэрофлота.

Altus Capital подаст новое ходатайство об увеличении доли в Детском мире с 25% до 29,9%.

Ранее Федеральная антимонопольная служба (ФАС) России не приняла документы Altus Capital на приобретение более 25% акций Детского мира, поскольку комплект документов был неполным, сообщил ТАСС.

Согласно законодательству, сделки по приобретению более 25% компании должны получить предварительное одобрение (pre-approval) ФАС.

Также стало известно, что Павел Грачев, генеральный директор Полюса (основным инвестором компании является Сулейман Керимов) и Михаил Стискин, вице-президент Полюса, станут крупнейшими акционерами Gulf Investments Limited, через который Altus Capital владеет 25% капитала Детского мира.

X5 Retail Group представила нейтрально-позитивные операционные результаты.

Продажи компании в 4К20 составили 527,1 млрд руб. (+12,8% г/г; +8,6% к/к) против роста в 3К20 на 15,4% г/г. Однако замедление темпов роста наблюдалось и в 2019 г., когда в 4К19 выручка выросла на 11,0 % г/г, а в 3К19 — на 12,8 % г/г.

Lfl-продажи выросли на 5,1% г/г, что скромнее темпов роста в 3К20, а именно 6,9% г/г.

Средний чек увеличился на 13,3% г/г против роста на 8,8% в 3К20.

Трафик снизился на 7,2% г/г против снижения на 1,8% г/г в 3К20.

Выручка цифровых бизнесов (Перекресток Впрок, экспресс-доставка и 5Post) увеличилась на 362,2% г/г, до 20,1 млрд руб., составив 1% консолидированной выручки в 2020 г. и добавила 0,9 п.п. к темпу роста годовой консолидированной выручки.

В 2020 г. группа открыла 1410 магазинов. Изначально X5 планировала открыть 2 тыс. магазинов, но в связи с пандемией скорректировала прогноз, считая, что может открыть на 15-20% меньше (1600-1700 магазинов). Таким образом, компания не выполнила план по открытиям, что может быть связано со сдержанной политикой инвестирования в период повышенной неопределенности.

Результаты подтверждают стабильность развития продуктового ретейла.

НЛМК опубликовал нейтрально-позитивные операционные результаты по итогам 4К20.

В сезонно слабом 4К20 производство осталось на высоком уровне, что может говорить об уверенности в спросе на продукцию, и больший акцент был сделан на переориентирование продаж на зарубежные рынки. В результате увеличения времени поставки не все отгрузки продукции, на наш взгляд, могли найти отражение в данных о продажах. Высокие экспортные цены и растущие внутренние должны положительно сказаться на финансовых результатах компании в 4К20-1К21.

Производство стали в 4К20 выросло на 1% к/к до 3,9 млн т (+3% г/г), за 2020 г. – на 1% г/г, до 15,8 млн т. Для сравнения, производство стали у Северстали упало на 4% к/к, до 2,8 млн т.

Продажи в 4К20 сократились на 5% к/к, до 4,2 млн т (+1% г/г) с уменьшением реализации слябов и сортового проката в связи с проведением модернизации оборудования. Для сравнения, продажи у Северстали упали более значительно, на 18% к/к, до 2,5 млн т.

Продажи НЛМК за 2020 г. выросли на 3% г/г, до 17,5 млн т, за счет увеличения реализации чугуна в три раза г/г на фоне снижения производства стали в связи реконструкциями.

Продажи на внутренних рынках в 4К20 составили 2,6 млн т (-7% к/к; -10% г/г), снизившись за 2020 г. на 6% г/г, до 10,7 млн т. При этом продажи в ЕС выросли на 9% к/к, до 0,6 млн т, на фоне повышения спроса со стороны автопроизводителей.

В 4К20 продажи на экспортных рынках сократились на 14% к/к, до 1,6 млн т (+21% г/г). По итогам 2020 г. экспорт вырос на 17% г/г, до 6,8 млн т, на фоне увеличения поставок чугуна и сортовой заготовки.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter