PayPal

Американский холдинг PayPal Holdings Inc. был сформирован в 2015 году после отделения в новую компанию от eBay Inc. Почти сразу после образовании новой компании её обыкновенные акции были выведены на биржу.

История PayPal Inc., началась ещё в 1998 году. Компания предоставляла возможность оплаты покупок на аукционах на платформе eBay. В 2002 году eBay приобрёл PayPal Inc, после чего более 50% оплаты по сделкам на аукционах eBay осуществлялись через сервис PayPal.

В начале 2000-х годов у компании PayPal Inc. были конкуренты, но сейчас их или поглотили более крупные игроки, или же они вовсе прекратили существование.

Эмитент обрабатывает денежные переводы в более чем 100 валютах и позволяет работать со счетами, где могут храниться деньги, номинированные в 57 валютах. Одна из отличительных черт сервиса PayPal – это предоставление гарантий безопасной сделки как для покупателя, так и для продавца.

По предоставленным данным, число пользователей компании в разных странах мира достигает несколько сотен миллионов.

PayPal выходит на криптовалютный рынок

Многие Центробанки разных стран уже не раз говорили о том, что необходимо законно признать криптотранзакции. Одни считают, что большая часть трафика криптовалют является теневой экономикой, и необходимо запретить криптовалюты. Правительства других же стран видят хорошую возможность и хотят начать регулировать криптоденьги.

В связи с таким настроем властей всё больше площадок начинают работать с криптовалютами, и PayPal одна из них.

Компания сначала решила запустить систему хранения, продажи и покупки основных криптомонет – Bitcoin, Ethereum, Bitcoin Cash и Litecoin. По идее, PayPal планировал стать новым криптоброкером. Позднее было объявлено, что у американских клиентов будет возможность не только торговать, но и расплачиваться криптовалютой более чем в 26 млн магазинах. А с середины текущего года компания намерена запустить подобные сделки на международных рынках и нарастить список цифровых активов через сервис Venmo.

Однако, главным рынком для PayPal является американский.

Техническая реализация торговли криптовалютами

Компания не будет запускать свой собственный сервис для торговли криптовалютами, планируется заключить соглашение с Paxos, который регулируется финансовой организацией, сотрудничающей с Revolut в Соединённых Штатах.

Через нового партнёра PayPal будет получать рыночные цены на криптовалюту. Курс обмена приблизительно 0,5%, но в зависимости от ситуации на рынке процент будет корректироваться.

В обычных магазинах оплата будет проводиться путём мгновенного перевода криптоактива в доллары с учётом указанного выше спреда.

В течение последнего года стоимость биткойна поднялась в 4 раза. По мнению аналитиков, это синергетический эффект: рост стоимости биткойна должен привести к росту акций PayPal, а цена на Bitcoin, в свою очередь, будет расти, чему будет способствовать возможность владельцев BTC совершать покупки через PayPal на более чем 26 миллионах онлайн-сайтов по всему миру. Естественно, это будет способствовать тому, что принятие и использование Bitcoin в ближайшее время увеличится.

Ещё одну роль в росте цен на криптовалюты играют оппоненты PayPal. Ранее компания Square сообщила, что даст клиентам возможность впервые получать биткойн обратно по транзакциям, что заставляет платёжную платформу покупать больше BTC. Страховой гигант MassMutual в декабре заявил, что собирается инвестировать в Bitcoin 100 млн долларов для своего инвестиционного портфеля.

Финансовые показатели

В 2020 году акции PayPal показали сильный последовательный рост, а рост доходов и прибыли компании за последние два квартала продемонстрировали тенденцию, как пандемия коронавируса способствовала ускорению перехода частных лиц и компаний с услуг традиционных банков на более технологические онлайн-приложения. Такие приложения, как Venmo PayPal и Cash App Square, существенно смогли заменить банковские переводы.

В течение 2020 года акции PayPal показали рост на 113% с незначительными откатами цен. Сегодня рыночная капитализация компании составила более 272 млрд долларов, что больше капитализации большинства крупных американских банков: Bank of America, Wells Fargo и Citi. На сегодня финансово-технологическую компанию всё ещё значительно опережает JPMorgan Chase, рыночная оценка которого составляет почти 378 млрд долларов. Но многие эксперты отмечают, что 2020 года стал одним из самых тяжёлых для банков США.

На протяжении последних двух кварталов прибыль на акцию и доходы PayPal были выше прогнозов аналитиков, был зафиксирован сильный скачок роста. На конец III квартала в платёжной системе было 361 млн активных счетов (рост показателя на 22%). А денежных переводов было на 30% больше, чем годом ранее или 4.0 млрд. Общий объём переводов вырос в годовом выражении на 37% до 246 млрд долларов.

Рост чистой выручки составил в годовом выражении 25% и достиг 5.45 млрд долларов. Это стало наилучшим результатом за всю историю PayPal. В III квартале на 55% выросло количество активных счетов (15,2 млн).

PayPal предложила американским и британским пользователям новую возможность «купить сейчас – заплатить потом». Эта опция предоставляет кратковременную беспроцентную рассрочку. Руководство компании отметило, что благодаря нововведению вырастет прибыль и лояльность пользователей.

Акционеры компании PayPal не получают дивидендных выплат, поскольку вся полученная прибыль уходит на дальнейшее развитие бизнеса.

Отсутствие дивидендов говорит о том, что трейдеры могут зарабатывать лишь за счёт изменения цены покупки-продажи бумаг, из-за этого акции PayPal не так привлекательны для ряда инвесторов.

Сейчас бумаги компании корректируются после того, как они достигли уровня 253. До этого котировки актива без остановки росли с марта месяца, и пока нет причин смены тренда. На дневном графике видно, что цена находится у нижней границы восходящего канала, а технические индикаторы вступают в зону перепроданности. Это, конечно, не значит, что нас ждёт отскок уже на предстоящей неделе, но шансы на рост высоки, хотя, по нашему мнению, падение продолжится и прекратится может лишь в районе 210–220 $.

Snap

Мы уже говорили, что пандемия коронавируса изменила мировую карту бизнеса и перенаправила денежные потоки из одних сфер в другие. Одними из бенефициантов локдаунов стали социальные сети. Facebook, TikTok – эти компании за время карантина значительно пополнили ряды своих пользователей. Но, наш обзор не про них, а про их близкого родственника – компанию Snap.

Что предлагает Snap?

Основным продуктом компании нравится социальный сервис Snapchat. По своей деятельности этот сервис мало чем отличается от того же Facebook. Здесь также можно общаться, делиться фотографиями, видео. Здесь сообщения называются Snap, отсюда и название сервиса. Пользователи могут персонализировать свои сообщения с помощью контекстных стикеров, совершать голосовые и видеозвонки, отслеживать истории друзей из контактного листа. Есть у сервиса Snap Map, которая отображает ближайших друзей, популярные истории и недавно размещённые снимки.

Компания начала свой путь в 2010 с названием Snapchat Inc. В 2016 году произошёл ребрендинг, Snapchat был переименован в Snap.

Клиентами компании являются 2 группы: первая — это пользователи, которых у Snapchat более 200 миллионов, а вторая группа — это рекламодатели, которые платят эмитенту за охват этих пользователей. Таким образом, основная источник доходов у сервиса — это реклама. Свои представительства Snapchat имеет в США, в ЕС, Азии и Австралии. При этом крупнейшим рынком является американский, на который приходится более 60% продаж.

Основным преимуществом компании является широкая база пользователей, основная масса которых приходится на возраст 18-24 лет. Это основная целевая аудитория для рекламодателей на мобильных устройствах.

Если у Facebook основная аудитория – это люди в возрасте от 30 и выше, то у Snapchat основная масса пользователей в возрасте от 18 24 лет.

Именно эта категория пользователей и является основным преимуществом компании, так как они уделяют приложению значимую часть своего свободного времени, активно обмениваясь контентом.

Первичное размещение компании произошло в 2017 году. Это IPO привлекло 3.4 млрд долларов, а рыночная оценка эмитента приблизилась к 24 млрд. Проведённое размещение стало крупнейшим IPO среди технологических компаний США со времён Facebook.

В первый же торговый день бумаги компании взлетели на 44%, правда, их рост не продлился, и на следующий день они упали. Последующие месяцы акции компании так и не смогли вернуться к росту, предпочитая нисходящее направление.

Причиной слабого старта стал прямой конкурент – компания Facebook, которая скопировала самые популярные функции нового сервиса и применила их в Instagram. Речь идёт о функции обмена фотографий и видео.

Вперёд к успеху

И вот, когда уже никто не надеялся перемен, в 2018 году в 4 квартале Snap предоставил отчёт, который превзошёл все ожидания. В моменте акции подскочили на 22%. Согласно отчёту, выручка сервиса выросла на 36%. Рост продолжился в следующем квартале и достиг отметки 39%, после он подскочил к 48%, и далее 50%. А с января 2020 года бумаги эмитента покинули зону консолидации и вернулись в зону покупок.

Череду победных отчётов прервала пандемия, которая стала причиной обвала актива к 13 месячному минимуму.

И вновь удача была на стороне социальной сети. Из-за смены полюсов рекламодатели и рекламные агентства начали анализировать платформы социальных сетей, чтобы найти новые места для размещения своих объявлений. В поле их зрения и попал Snap, после чего на компанию посыпались предложения, как со стороны партнёров по рекламе различных брендов, так и обыкновенных рекламодателей.

Реорганизовав отдел продаж, социальная платформа быстро перераспределила ресурсы и повысила свою эффективность и гибкость.

Словно птица Феникс, Snap возродилась и стала набирать обороты. И вот уже в III квартале 2020 года выручка эмитента увеличилась на 52%, что вновь превзошло ожидания аналитиков. В июле-сентябре чистый убыток сервиса сократился до 199,87 млн долларов, или 0,14 $ в пересчёте на одну акцию. Годом ранее этот показатель составил 227,38 млн долл. США, или 0,16 $ соответственно.

За отчётный период скорректированная прибыль составила 0,01 $, а в 2019 году за тот же период платформа показала убыток в 0,04 $ на акцию.

Квартальная выручка эмитента резко пошла вверх и подскочила сразу на 52%. В итоге квартальная выручка составила 678,67 млн долл. США при ожиданиях около 557 млн долларов.

В прошлом финансовом квартале активность пользователей выросла на 18% до 248 млн, что оказалось на порядок выше ожиданий аналитиков (прогнозировался рост на 243 млн).

Snap не предоставил прогнозов на IV квартал, но сообщил о своих ожиданиях. Прогнозируется рост выручки до 50%. Это примерно от 825 до 841 миллиона долларов. Независимые эксперты говорят о 728 миллионах долларов.

После этого ожидается, что выручка эмитента вырастет на 46% в первом квартале, а затем на 65% во втором.

Но не всё так радужно у Snap. Стабильную прибыль компания показывала только в двух из шести последних кварталов. По прогнозам, сервис продолжит нести потери как минимум ещё четыре квартала. Ожидается, что количество пользователей в четвёртом квартале покажет рост на 18%, и обновлённая цифра составит 256 миллионов при средней оценке в 250 миллионов.

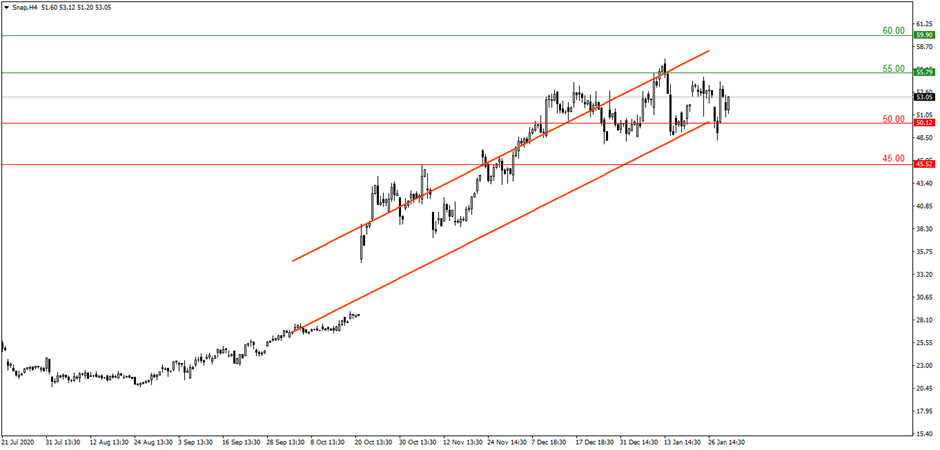

Тренд у актива стабильно восходящий. Рост без остановки идёт уже пять месяцев подряд. Последний восходящий импульс начался ещё в октябре 2020 года и прекратился в середине декабря. После этого актив перешёл в фазу боковой консолидации, и последние недели торгуется между отметками 48.00–55.50 $.

Покупать акции Snap в настоящее время не стоит. Лучше присматриваться к ним, ожидая сигналов рынка. Если акция Snap после отчёта останутся в диапазоне, это станет сигналом к более продолжительной паузе. При этом в целом бумага этой компании заслуживает добавления в инвестиционный портфель. Она далека от своего максимума, и в первой половине 2021 года может продолжить свой рост.

Покинув диапазон, инструмент направится в сторону сопротивления 65 $.

Корпоративные отчёты прошлой недели

IV квартал 2020 года компания Apple завершила на мажорной ноте. Доход эмитента вырос и составил 111,4 млрд долларов, а это более чем на 20% больше 2019 года. Тогда этот показатель составил 91,8 млрд долл. США. Кстати, это новый личный рекорд Apple.

Чистая прибыль американской корпорации также выросла до 28,75 млрд долларов, а год назад она была в районе 22 млрд долларов. Чистая прибыль за 1 акцию составила 1,68 $ и поднялась на 35%. Продажи на международном рынке составили 64% от дохода за отчётный период. Выручка от продаж iPhone достигла 65,6 млрд долларов, а это рост на 17%. Линейка Mac показала рост на 21%, а продажи iPad улучшились на 41%. В 2020 году Apple стала использовать в свои ноутбуках свой чип, что также улучшило продажи. Улучшения коснулись и сервисного бизнеса, который вырос на 24%.

Однако, несмотря на столь хороший отчёт, акции компании стали стремительно терять в стоимости. В чём причина? – Спекуляции чистой воды. Нет никаких предпосылок, что тренд стал нисходящей по этой бумаге.

Неделю назад мы рекомендовали повременить с покупками и дождаться снижения к уровням 130 или 125. Думаем, что сейчас время вернуться в игру и купить эту акцию. Цель для покупки не выставляем, так как эта инвестиция на долгий срок.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Американский холдинг PayPal Holdings Inc. был сформирован в 2015 году после отделения в новую компанию от eBay Inc. Почти сразу после образовании новой компании её обыкновенные акции были выведены на биржу.

История PayPal Inc., началась ещё в 1998 году. Компания предоставляла возможность оплаты покупок на аукционах на платформе eBay. В 2002 году eBay приобрёл PayPal Inc, после чего более 50% оплаты по сделкам на аукционах eBay осуществлялись через сервис PayPal.

В начале 2000-х годов у компании PayPal Inc. были конкуренты, но сейчас их или поглотили более крупные игроки, или же они вовсе прекратили существование.

Эмитент обрабатывает денежные переводы в более чем 100 валютах и позволяет работать со счетами, где могут храниться деньги, номинированные в 57 валютах. Одна из отличительных черт сервиса PayPal – это предоставление гарантий безопасной сделки как для покупателя, так и для продавца.

По предоставленным данным, число пользователей компании в разных странах мира достигает несколько сотен миллионов.

PayPal выходит на криптовалютный рынок

Многие Центробанки разных стран уже не раз говорили о том, что необходимо законно признать криптотранзакции. Одни считают, что большая часть трафика криптовалют является теневой экономикой, и необходимо запретить криптовалюты. Правительства других же стран видят хорошую возможность и хотят начать регулировать криптоденьги.

В связи с таким настроем властей всё больше площадок начинают работать с криптовалютами, и PayPal одна из них.

Компания сначала решила запустить систему хранения, продажи и покупки основных криптомонет – Bitcoin, Ethereum, Bitcoin Cash и Litecoin. По идее, PayPal планировал стать новым криптоброкером. Позднее было объявлено, что у американских клиентов будет возможность не только торговать, но и расплачиваться криптовалютой более чем в 26 млн магазинах. А с середины текущего года компания намерена запустить подобные сделки на международных рынках и нарастить список цифровых активов через сервис Venmo.

Однако, главным рынком для PayPal является американский.

Техническая реализация торговли криптовалютами

Компания не будет запускать свой собственный сервис для торговли криптовалютами, планируется заключить соглашение с Paxos, который регулируется финансовой организацией, сотрудничающей с Revolut в Соединённых Штатах.

Через нового партнёра PayPal будет получать рыночные цены на криптовалюту. Курс обмена приблизительно 0,5%, но в зависимости от ситуации на рынке процент будет корректироваться.

В обычных магазинах оплата будет проводиться путём мгновенного перевода криптоактива в доллары с учётом указанного выше спреда.

В течение последнего года стоимость биткойна поднялась в 4 раза. По мнению аналитиков, это синергетический эффект: рост стоимости биткойна должен привести к росту акций PayPal, а цена на Bitcoin, в свою очередь, будет расти, чему будет способствовать возможность владельцев BTC совершать покупки через PayPal на более чем 26 миллионах онлайн-сайтов по всему миру. Естественно, это будет способствовать тому, что принятие и использование Bitcoin в ближайшее время увеличится.

Ещё одну роль в росте цен на криптовалюты играют оппоненты PayPal. Ранее компания Square сообщила, что даст клиентам возможность впервые получать биткойн обратно по транзакциям, что заставляет платёжную платформу покупать больше BTC. Страховой гигант MassMutual в декабре заявил, что собирается инвестировать в Bitcoin 100 млн долларов для своего инвестиционного портфеля.

Финансовые показатели

В 2020 году акции PayPal показали сильный последовательный рост, а рост доходов и прибыли компании за последние два квартала продемонстрировали тенденцию, как пандемия коронавируса способствовала ускорению перехода частных лиц и компаний с услуг традиционных банков на более технологические онлайн-приложения. Такие приложения, как Venmo PayPal и Cash App Square, существенно смогли заменить банковские переводы.

В течение 2020 года акции PayPal показали рост на 113% с незначительными откатами цен. Сегодня рыночная капитализация компании составила более 272 млрд долларов, что больше капитализации большинства крупных американских банков: Bank of America, Wells Fargo и Citi. На сегодня финансово-технологическую компанию всё ещё значительно опережает JPMorgan Chase, рыночная оценка которого составляет почти 378 млрд долларов. Но многие эксперты отмечают, что 2020 года стал одним из самых тяжёлых для банков США.

На протяжении последних двух кварталов прибыль на акцию и доходы PayPal были выше прогнозов аналитиков, был зафиксирован сильный скачок роста. На конец III квартала в платёжной системе было 361 млн активных счетов (рост показателя на 22%). А денежных переводов было на 30% больше, чем годом ранее или 4.0 млрд. Общий объём переводов вырос в годовом выражении на 37% до 246 млрд долларов.

Рост чистой выручки составил в годовом выражении 25% и достиг 5.45 млрд долларов. Это стало наилучшим результатом за всю историю PayPal. В III квартале на 55% выросло количество активных счетов (15,2 млн).

PayPal предложила американским и британским пользователям новую возможность «купить сейчас – заплатить потом». Эта опция предоставляет кратковременную беспроцентную рассрочку. Руководство компании отметило, что благодаря нововведению вырастет прибыль и лояльность пользователей.

Акционеры компании PayPal не получают дивидендных выплат, поскольку вся полученная прибыль уходит на дальнейшее развитие бизнеса.

Отсутствие дивидендов говорит о том, что трейдеры могут зарабатывать лишь за счёт изменения цены покупки-продажи бумаг, из-за этого акции PayPal не так привлекательны для ряда инвесторов.

Сейчас бумаги компании корректируются после того, как они достигли уровня 253. До этого котировки актива без остановки росли с марта месяца, и пока нет причин смены тренда. На дневном графике видно, что цена находится у нижней границы восходящего канала, а технические индикаторы вступают в зону перепроданности. Это, конечно, не значит, что нас ждёт отскок уже на предстоящей неделе, но шансы на рост высоки, хотя, по нашему мнению, падение продолжится и прекратится может лишь в районе 210–220 $.

Snap

Мы уже говорили, что пандемия коронавируса изменила мировую карту бизнеса и перенаправила денежные потоки из одних сфер в другие. Одними из бенефициантов локдаунов стали социальные сети. Facebook, TikTok – эти компании за время карантина значительно пополнили ряды своих пользователей. Но, наш обзор не про них, а про их близкого родственника – компанию Snap.

Что предлагает Snap?

Основным продуктом компании нравится социальный сервис Snapchat. По своей деятельности этот сервис мало чем отличается от того же Facebook. Здесь также можно общаться, делиться фотографиями, видео. Здесь сообщения называются Snap, отсюда и название сервиса. Пользователи могут персонализировать свои сообщения с помощью контекстных стикеров, совершать голосовые и видеозвонки, отслеживать истории друзей из контактного листа. Есть у сервиса Snap Map, которая отображает ближайших друзей, популярные истории и недавно размещённые снимки.

Компания начала свой путь в 2010 с названием Snapchat Inc. В 2016 году произошёл ребрендинг, Snapchat был переименован в Snap.

Клиентами компании являются 2 группы: первая — это пользователи, которых у Snapchat более 200 миллионов, а вторая группа — это рекламодатели, которые платят эмитенту за охват этих пользователей. Таким образом, основная источник доходов у сервиса — это реклама. Свои представительства Snapchat имеет в США, в ЕС, Азии и Австралии. При этом крупнейшим рынком является американский, на который приходится более 60% продаж.

Основным преимуществом компании является широкая база пользователей, основная масса которых приходится на возраст 18-24 лет. Это основная целевая аудитория для рекламодателей на мобильных устройствах.

Если у Facebook основная аудитория – это люди в возрасте от 30 и выше, то у Snapchat основная масса пользователей в возрасте от 18 24 лет.

Именно эта категория пользователей и является основным преимуществом компании, так как они уделяют приложению значимую часть своего свободного времени, активно обмениваясь контентом.

Первичное размещение компании произошло в 2017 году. Это IPO привлекло 3.4 млрд долларов, а рыночная оценка эмитента приблизилась к 24 млрд. Проведённое размещение стало крупнейшим IPO среди технологических компаний США со времён Facebook.

В первый же торговый день бумаги компании взлетели на 44%, правда, их рост не продлился, и на следующий день они упали. Последующие месяцы акции компании так и не смогли вернуться к росту, предпочитая нисходящее направление.

Причиной слабого старта стал прямой конкурент – компания Facebook, которая скопировала самые популярные функции нового сервиса и применила их в Instagram. Речь идёт о функции обмена фотографий и видео.

Вперёд к успеху

И вот, когда уже никто не надеялся перемен, в 2018 году в 4 квартале Snap предоставил отчёт, который превзошёл все ожидания. В моменте акции подскочили на 22%. Согласно отчёту, выручка сервиса выросла на 36%. Рост продолжился в следующем квартале и достиг отметки 39%, после он подскочил к 48%, и далее 50%. А с января 2020 года бумаги эмитента покинули зону консолидации и вернулись в зону покупок.

Череду победных отчётов прервала пандемия, которая стала причиной обвала актива к 13 месячному минимуму.

И вновь удача была на стороне социальной сети. Из-за смены полюсов рекламодатели и рекламные агентства начали анализировать платформы социальных сетей, чтобы найти новые места для размещения своих объявлений. В поле их зрения и попал Snap, после чего на компанию посыпались предложения, как со стороны партнёров по рекламе различных брендов, так и обыкновенных рекламодателей.

Реорганизовав отдел продаж, социальная платформа быстро перераспределила ресурсы и повысила свою эффективность и гибкость.

Словно птица Феникс, Snap возродилась и стала набирать обороты. И вот уже в III квартале 2020 года выручка эмитента увеличилась на 52%, что вновь превзошло ожидания аналитиков. В июле-сентябре чистый убыток сервиса сократился до 199,87 млн долларов, или 0,14 $ в пересчёте на одну акцию. Годом ранее этот показатель составил 227,38 млн долл. США, или 0,16 $ соответственно.

За отчётный период скорректированная прибыль составила 0,01 $, а в 2019 году за тот же период платформа показала убыток в 0,04 $ на акцию.

Квартальная выручка эмитента резко пошла вверх и подскочила сразу на 52%. В итоге квартальная выручка составила 678,67 млн долл. США при ожиданиях около 557 млн долларов.

В прошлом финансовом квартале активность пользователей выросла на 18% до 248 млн, что оказалось на порядок выше ожиданий аналитиков (прогнозировался рост на 243 млн).

Snap не предоставил прогнозов на IV квартал, но сообщил о своих ожиданиях. Прогнозируется рост выручки до 50%. Это примерно от 825 до 841 миллиона долларов. Независимые эксперты говорят о 728 миллионах долларов.

После этого ожидается, что выручка эмитента вырастет на 46% в первом квартале, а затем на 65% во втором.

Но не всё так радужно у Snap. Стабильную прибыль компания показывала только в двух из шести последних кварталов. По прогнозам, сервис продолжит нести потери как минимум ещё четыре квартала. Ожидается, что количество пользователей в четвёртом квартале покажет рост на 18%, и обновлённая цифра составит 256 миллионов при средней оценке в 250 миллионов.

Тренд у актива стабильно восходящий. Рост без остановки идёт уже пять месяцев подряд. Последний восходящий импульс начался ещё в октябре 2020 года и прекратился в середине декабря. После этого актив перешёл в фазу боковой консолидации, и последние недели торгуется между отметками 48.00–55.50 $.

Покупать акции Snap в настоящее время не стоит. Лучше присматриваться к ним, ожидая сигналов рынка. Если акция Snap после отчёта останутся в диапазоне, это станет сигналом к более продолжительной паузе. При этом в целом бумага этой компании заслуживает добавления в инвестиционный портфель. Она далека от своего максимума, и в первой половине 2021 года может продолжить свой рост.

Покинув диапазон, инструмент направится в сторону сопротивления 65 $.

Корпоративные отчёты прошлой недели

IV квартал 2020 года компания Apple завершила на мажорной ноте. Доход эмитента вырос и составил 111,4 млрд долларов, а это более чем на 20% больше 2019 года. Тогда этот показатель составил 91,8 млрд долл. США. Кстати, это новый личный рекорд Apple.

Чистая прибыль американской корпорации также выросла до 28,75 млрд долларов, а год назад она была в районе 22 млрд долларов. Чистая прибыль за 1 акцию составила 1,68 $ и поднялась на 35%. Продажи на международном рынке составили 64% от дохода за отчётный период. Выручка от продаж iPhone достигла 65,6 млрд долларов, а это рост на 17%. Линейка Mac показала рост на 21%, а продажи iPad улучшились на 41%. В 2020 году Apple стала использовать в свои ноутбуках свой чип, что также улучшило продажи. Улучшения коснулись и сервисного бизнеса, который вырос на 24%.

Однако, несмотря на столь хороший отчёт, акции компании стали стремительно терять в стоимости. В чём причина? – Спекуляции чистой воды. Нет никаких предпосылок, что тренд стал нисходящей по этой бумаге.

Неделю назад мы рекомендовали повременить с покупками и дождаться снижения к уровням 130 или 125. Думаем, что сейчас время вернуться в игру и купить эту акцию. Цель для покупки не выставляем, так как эта инвестиция на долгий срок.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter