Обычно на падающем рынке легко найти идеи, так как акции становятся недооценёнными. Но текущее падение отличается — оно не столь сильное, и не совсем понятно, когда и чем оно закончится.

Рынок находится в большом напряжении. Пузыри раздуваются один за другим, фармацевтические компании постоянно срывают сроки поставок вакцины, продолжает нависать угроза санкций, а монетарные стимулы уже не оказывают такого, как раньше, действия на инвесторов. Теперь им нужно больше. Однако аналитики предлагают присмотреться к некоторым акциям. В этом обзоре рассматриваем идеи с бумагами «Лукойла» и «Татнефти», а в предыдущем — «ФосАгро», «Распадской» и «Ростелекома».

«Татнефть» может сесть на коня

Аналитики сравнили цены на нефть годовой давности и стоимость акций нефтяников. Цена на нефть марки Urals в этом году поднималась до 56 долл., в прошлом году она стоила 59 долл. При этом бумаги «Татнефти» (TATN) снизились с 715 до 470 руб. за обыкновенную акцию. Аналитики считают, что это не совсем справедливо и предлагают покупать «Татнефть».

Дополнительными стимулами аналитики называют возможный полный или частичный возврат льгот по налогу на добычу полезных ископаемых (НДПИ) и выплату дивидендов по итогам девяти и двенадцати месяцев прошлого года.

Мысли по поводу частичного возврата льгот по НДПИ не беспочвенны. В сентябре прошлого года появилась информация, что «Татнефть» и «Газпром нефть» смогут вернуть часть потерянных льгот. Например, «Татнефть» сможет вернуть 36 млрд руб. за три года, или максимум 1 млрд руб. в месяц, — по каждому региону — с добычи сверхвязкой нефти на месторождениях Татарстана и Ямало-Ненецкого автономного округа. Таким образом, «Татнефть» сможет возвращать каждый год по 24 млрд руб., при этом по итогам 2019 г. экономия от снижения суммы налогов равна 39 млрд руб. То есть чистая потеря компании от отмены НДПИ составит 15 млрд руб. в год.

Однако, по предварительным оценкам, в 2021 г. сумма льготы оценивалась в 61 млрд руб., а это уже более существенный убыток для компании, который может привести к снижению инвестиционной программы. В дальнейшем это может негативно сказаться на уровне добычи.

Что касается дивидендов, то ситуация неопределённая. На конференц-колле 3 декабря «Татнефть» подтвердила, что планирует придерживаться текущей дивидендной политики, но ей ещё необходимо оценить влияние отмены льгот. Предполагаю, что менеджменту хватит времени для оценки ситуации до апреля, и, возможно, по итогам 2020 г. инвесторов ждёт сюрприз в виде выплаты совокупных дивидендов (за 9 и 12 месяцев). Напомню, что Республика Татарстан оказывает существенное влияние на определение размера дивидендов, и, учитывая, что дефицит бюджета региона в 2020 г. составил 32 млрд руб., можно предположить, что мои ожидания совпадут с реальностью.

Кроме того, в ноябре руководство «Татнефти» заявило, что не исключает проведения обратного выкупа акций. Конечно, объём и дата выкупа не были озвучены даже примерно, но тот факт, что компания изменила своё мнение, — уже позитивно.

«Татнефть» может стать отличной инвестиционной идеей, но стоит помнить о рисках и использовать стоп-лосс.

Нефть — всему голова

Пересмотр консенсус-прогнозов цен на нефть со стороны инвестиционных домов повысился до более высоких значений на текущий год — 55 долл. за баррель. Это создаёт предпосылки для повышения прогнозов по акциям нефтедобывающих компаний, среди которых лидером может стать «Лукойл» (LKOH). Аналитики призывают покупать его акции по цене не выше 5800 руб. за штуку, с целью 6600 руб., стоп-лосс рекомендуют ставить на 5200.

«Лукойл» является дивидендным аристократом, то есть компанией с сильным бизнесом и стабильно растущими дивидендами. В конце 2019 г. компания изменила дивидендную политику и сейчас будет платить дивиденды по итогам шести и двенадцати месяцев, направляя на них не менее 100% скорректированного свободного денежного потока. При ценах на нефть выше 4000 руб. за баррель, согласно идее аналитиков, дивидендная доходность может составить 10,4%.

Кроме того, «Лукойл» — это цикличная акция стоимости на развивающемся рынке, а именно таким бумагам отдают предпочтение легендарные инвесторы, такие как Уоррен Баффетт. Вот и аналитики считают, что компания станет бенефициаром на фоне восстановления мобильности населения и мягкой денежной политики регуляторов.

Вместе с этим «Лукойл» имеет самое низкое отношение NetDebt/EBITDA в отрасли и отличную географическую диверсификацию, что позволяет наращивать производство и продавать свою продукцию на рынках с высокой маржинальностью. Такая совокупность факторов позволяет компании менее болезненно переживать кризисные фазы рынка.

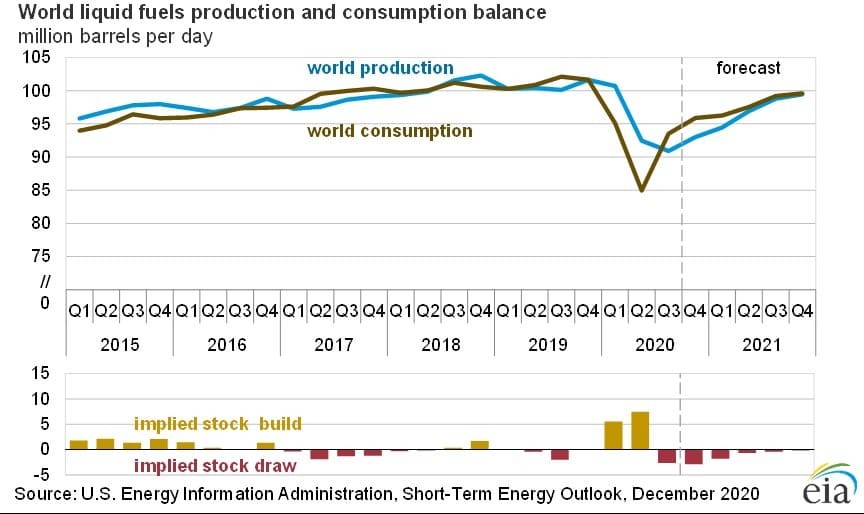

Если рассмотреть «Лукойл» как нефтедобытчика в глобальном смысле, то мы наблюдаем следующую картину. Спрос на нефть продолжает медленное восстановление после резкого сокращения потребления на фоне локдаунов и пандемии в целом.

Рис. 1. Источник данных: EIA.gov

При этом за прошлый год в США обанкротились около 150 производителей сланцевой нефти. Причинами стали снижение потребления и низкие цены на нефть — минимальная рентабельность достигается при цене выше 50 долл. за баррель. А в этом году новый президент США решил их «добить». Джо Байден является сторонником зелёной энергетики и планирует значительно сократить субсидирование сланцевых компаний.

На днях новоизбранный президент подписал указ, запрещающий выдавать новые лицензии на разработку месторождений газа и нефти на государственных землях и морском шельфе. Но компании предполагали, что такое возможно, и заранее отыграли на аукционах лицензии с запасом.

В любом случае, такая политика разрушительна для энергетической безопасности США, но позитивна для рынка нефти в целом, так как предложение на рынке жидких углеводородов будет снижаться, а спрос планомерно восстанавливаться. Это может поспособствовать росту цен на чёрное золото.

Да, в далёкой перспективе переход США и других стран на зелёные источники энергии снизит спрос на нефть, но этот момент наступит не так скоро.

Для «Лукойла», как и для «Татнефти», это позитивный фактор, потому что рост цен на нефть может благоприятно отразиться на росте котировок. Поэтому «Лукойл» станет достойным кандидатом на попадание в инвестиционный портфель. Однако стоит подумать над соотношением риск/прибыль, так как 800 руб. прибыли при 600 руб. возможного убытка не соответствует даже минимальным требованиям — 1 к 3 — для входа в позицию.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рынок находится в большом напряжении. Пузыри раздуваются один за другим, фармацевтические компании постоянно срывают сроки поставок вакцины, продолжает нависать угроза санкций, а монетарные стимулы уже не оказывают такого, как раньше, действия на инвесторов. Теперь им нужно больше. Однако аналитики предлагают присмотреться к некоторым акциям. В этом обзоре рассматриваем идеи с бумагами «Лукойла» и «Татнефти», а в предыдущем — «ФосАгро», «Распадской» и «Ростелекома».

«Татнефть» может сесть на коня

Аналитики сравнили цены на нефть годовой давности и стоимость акций нефтяников. Цена на нефть марки Urals в этом году поднималась до 56 долл., в прошлом году она стоила 59 долл. При этом бумаги «Татнефти» (TATN) снизились с 715 до 470 руб. за обыкновенную акцию. Аналитики считают, что это не совсем справедливо и предлагают покупать «Татнефть».

Дополнительными стимулами аналитики называют возможный полный или частичный возврат льгот по налогу на добычу полезных ископаемых (НДПИ) и выплату дивидендов по итогам девяти и двенадцати месяцев прошлого года.

Мысли по поводу частичного возврата льгот по НДПИ не беспочвенны. В сентябре прошлого года появилась информация, что «Татнефть» и «Газпром нефть» смогут вернуть часть потерянных льгот. Например, «Татнефть» сможет вернуть 36 млрд руб. за три года, или максимум 1 млрд руб. в месяц, — по каждому региону — с добычи сверхвязкой нефти на месторождениях Татарстана и Ямало-Ненецкого автономного округа. Таким образом, «Татнефть» сможет возвращать каждый год по 24 млрд руб., при этом по итогам 2019 г. экономия от снижения суммы налогов равна 39 млрд руб. То есть чистая потеря компании от отмены НДПИ составит 15 млрд руб. в год.

Однако, по предварительным оценкам, в 2021 г. сумма льготы оценивалась в 61 млрд руб., а это уже более существенный убыток для компании, который может привести к снижению инвестиционной программы. В дальнейшем это может негативно сказаться на уровне добычи.

Что касается дивидендов, то ситуация неопределённая. На конференц-колле 3 декабря «Татнефть» подтвердила, что планирует придерживаться текущей дивидендной политики, но ей ещё необходимо оценить влияние отмены льгот. Предполагаю, что менеджменту хватит времени для оценки ситуации до апреля, и, возможно, по итогам 2020 г. инвесторов ждёт сюрприз в виде выплаты совокупных дивидендов (за 9 и 12 месяцев). Напомню, что Республика Татарстан оказывает существенное влияние на определение размера дивидендов, и, учитывая, что дефицит бюджета региона в 2020 г. составил 32 млрд руб., можно предположить, что мои ожидания совпадут с реальностью.

Кроме того, в ноябре руководство «Татнефти» заявило, что не исключает проведения обратного выкупа акций. Конечно, объём и дата выкупа не были озвучены даже примерно, но тот факт, что компания изменила своё мнение, — уже позитивно.

«Татнефть» может стать отличной инвестиционной идеей, но стоит помнить о рисках и использовать стоп-лосс.

Нефть — всему голова

Пересмотр консенсус-прогнозов цен на нефть со стороны инвестиционных домов повысился до более высоких значений на текущий год — 55 долл. за баррель. Это создаёт предпосылки для повышения прогнозов по акциям нефтедобывающих компаний, среди которых лидером может стать «Лукойл» (LKOH). Аналитики призывают покупать его акции по цене не выше 5800 руб. за штуку, с целью 6600 руб., стоп-лосс рекомендуют ставить на 5200.

«Лукойл» является дивидендным аристократом, то есть компанией с сильным бизнесом и стабильно растущими дивидендами. В конце 2019 г. компания изменила дивидендную политику и сейчас будет платить дивиденды по итогам шести и двенадцати месяцев, направляя на них не менее 100% скорректированного свободного денежного потока. При ценах на нефть выше 4000 руб. за баррель, согласно идее аналитиков, дивидендная доходность может составить 10,4%.

Кроме того, «Лукойл» — это цикличная акция стоимости на развивающемся рынке, а именно таким бумагам отдают предпочтение легендарные инвесторы, такие как Уоррен Баффетт. Вот и аналитики считают, что компания станет бенефициаром на фоне восстановления мобильности населения и мягкой денежной политики регуляторов.

Вместе с этим «Лукойл» имеет самое низкое отношение NetDebt/EBITDA в отрасли и отличную географическую диверсификацию, что позволяет наращивать производство и продавать свою продукцию на рынках с высокой маржинальностью. Такая совокупность факторов позволяет компании менее болезненно переживать кризисные фазы рынка.

Если рассмотреть «Лукойл» как нефтедобытчика в глобальном смысле, то мы наблюдаем следующую картину. Спрос на нефть продолжает медленное восстановление после резкого сокращения потребления на фоне локдаунов и пандемии в целом.

Рис. 1. Источник данных: EIA.gov

При этом за прошлый год в США обанкротились около 150 производителей сланцевой нефти. Причинами стали снижение потребления и низкие цены на нефть — минимальная рентабельность достигается при цене выше 50 долл. за баррель. А в этом году новый президент США решил их «добить». Джо Байден является сторонником зелёной энергетики и планирует значительно сократить субсидирование сланцевых компаний.

На днях новоизбранный президент подписал указ, запрещающий выдавать новые лицензии на разработку месторождений газа и нефти на государственных землях и морском шельфе. Но компании предполагали, что такое возможно, и заранее отыграли на аукционах лицензии с запасом.

В любом случае, такая политика разрушительна для энергетической безопасности США, но позитивна для рынка нефти в целом, так как предложение на рынке жидких углеводородов будет снижаться, а спрос планомерно восстанавливаться. Это может поспособствовать росту цен на чёрное золото.

Да, в далёкой перспективе переход США и других стран на зелёные источники энергии снизит спрос на нефть, но этот момент наступит не так скоро.

Для «Лукойла», как и для «Татнефти», это позитивный фактор, потому что рост цен на нефть может благоприятно отразиться на росте котировок. Поэтому «Лукойл» станет достойным кандидатом на попадание в инвестиционный портфель. Однако стоит подумать над соотношением риск/прибыль, так как 800 руб. прибыли при 600 руб. возможного убытка не соответствует даже минимальным требованиям — 1 к 3 — для входа в позицию.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter