9 февраля 2021 ITI Capital

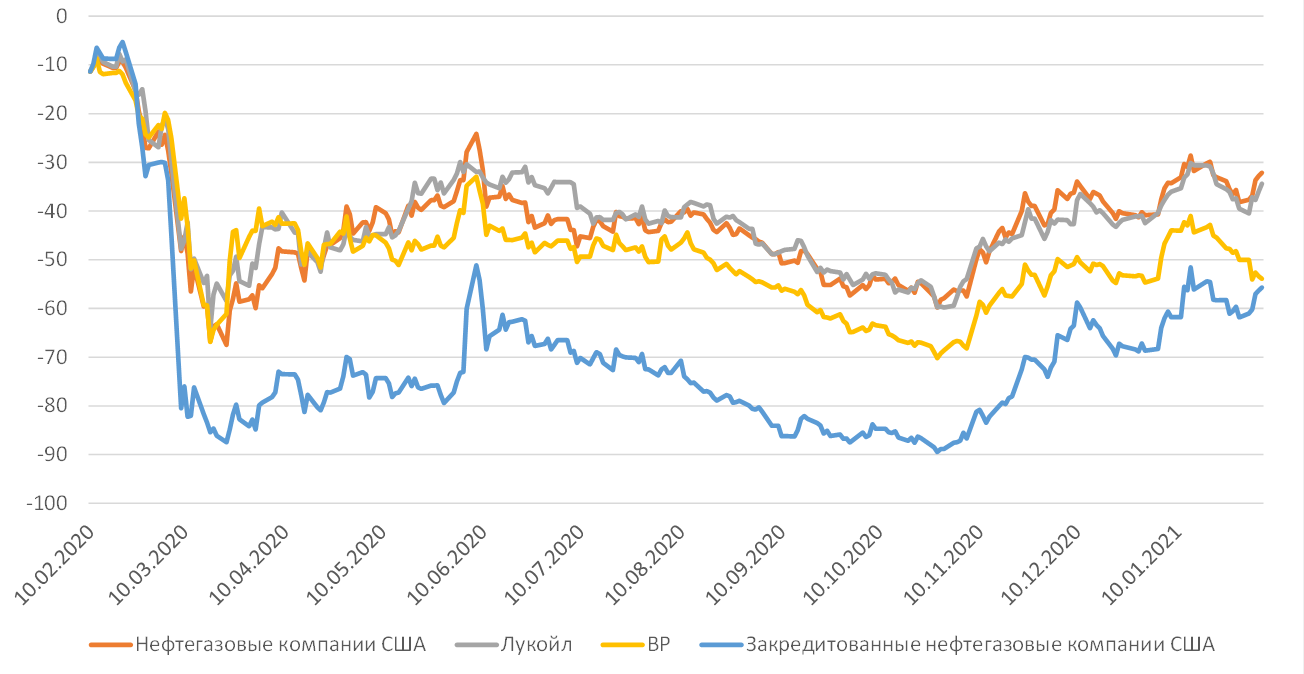

Спрос на циклические бумаги восстанавливается по мере того, как инвесторы возвращаются к акциям нефтегазовых компаний после двухнедельной паузы. За неделю акции американских нефтедобывающих и нефтесервисных компаний подорожали на 9%, после того как стоимость нефти подскочила на 6%. Котировки медкомпаний США поднялись на 8%, а стоимость акций бразильских нефтегазовых компаний выросла на 7,7%. Индекс Russel 2000 повысился на 7%, РТС и S&P 500 – более чем на 6%. Благодаря продолжающемуся ралли на рынке нефти и газа, Россия и Казахстан вышли в лидеры роста, также в плюсе оказались Бразилия, Италия, Испания и США.

IT-сектор прибавил 6% на фоне исторически рекордной прибыли FAANG в условиях карантина. Европейские акции подорожали на 5% благодаря ралли в нефтегазовом и финансовом секторах. Индекс S&P 500 вырос на 4,7%, а глобальные акции - на 3%. Японский индекс Nikkei 225 повысился на 4,5% вместе с базовыми сырьевыми товарами и индексом Мосбиржи. На Мосбирже в лидеры роста вышли ПИК (+8%), АФК Система (+8%), Лукойл (+7%), Газпром (+6%), Новатэк (+6%) и Mail Group (+5,4%). Акции Газпрома и Роснефти подорожали более чем на 4%.

В число аутсайдеров вошли серебро (-7%), коксующийся уголь (-5%) и золото (-3%). Российский индекс суверенных долларовых облигаций потерял более 1%, рубль за неделю окреп более чем на 2,5% к доллару, росла турецкая лира, бразильский реал и мексиканское песо. Несмотря на слабость по отношению к европейским валютам, доллар за неделю восстановился по отношению валютам развитых стран на 1,5%. Американские длинные 10-летние казначейские подешевели более чем на 1%, доходность выросла на 10 б.п.

Отставание глобальных нефтегазовых компаний от базового актива (нефти), %

Ключевые факторы ралли на рынке нефти и спрос на циклические акции

ОПЕК и ее союзники сообщили 4 февраля о планах ограничить поставки, чтобы ликвидировать избыточное предложение, образовавшееся в условиях пандемии.

Количество судов, направляющихся в Китай, в пятницу подскочило до шестимесячного максимума, что указывает на спрос со стороны крупнейшего импортера нефти. По состоянию на пятницу 127 супертанкеров направлялись в сторону страны, чтобы доставить заказчикам более 250 млн барр. нефти. Главный исполнительный директор Royal Dutch Shell Бен Ван Бирден заявил на прошлой неделе, что продажи топлива в Китае начали активно расти.

Сенат и палата представителей утвердили план, который предусматривает принятие предложенного администрацией Байдена законопроекта о помощи экономике в размере $1,9 трлн.

Глава Минфина США Джанет Йеллен сообщила в воскресенье, что США могут вернуться к полной занятости в 2022 г., если власти одобрят достаточно объемный пакет мер стимулирования экономики.

Байден заявил, что США не отменят санкции в отношении Ирана, чтобы вернуть страну за стол переговоров, добавив, что они будут сняты только в том случае, если Тегеран прекратит обогащение урана. Этот фактор должен быть позитивным для рынка нефти, учитывая, что Иран планирует экспортировать до 4 млн б/с.

Ускорение программы вакцинации

По данным трекера вакцинации Bloomberg, на 24 января вакцинацию прошли 64 млн человек, на 8 февраля – 131 млн человек.

В США с начала пандемии число американцев, которым поставили по крайней мере одну прививку, превысило число американцев, у которых был выявлен коронавирус. На сегодня в США распределено 42 млн доз вакцин. За последнюю неделю в среднем власти распространяли 1,46 млн доз вакцин в день.

В Израиле, где более 30% населения прошло вакцинацию, в настоящее время наблюдается снижение темпов госпитализации пациентов, страдающих от коронавируса. Темпы роста заболеваемости падают во всем мире, в США – до 100 тыс. человек с 300 тыс. в начале года, показатель снижается в Великобритании и Европе, но в абсолютных величинах индикатор остается высоким.

Надежды Европы на вакцинацию основной массы населения к концу лета угасают на фоне задержек с производством вакцин и проблем с доставкой.

Руководители компаний и мировые лидеры, в том числе председатель ЕЦБ Кристин Лагард, прогнозирует, что летом ситуация с восстановлением экономики значительно улучшится. При этом эксперты считают, что властям будет трудно отключить экономику от потока антикризисных средств.

Обзор финотчетности США за четвертый квартал

В 4К20 (59% компаний, входящих в S&P 500, представили финрезультаты) 81% отчитавшихся компаний S&P 500 сообщили о том, что прибыль на акцию превзошла ожидания аналитиков, 79% компаний — о том, что выручка оказалась выше прогнозов. Если по итогам сезона отчетности показатель (81%) не изменится, то он станет максимальным с 2008 г., когда FactSet начал анализировать эти данные.

В 4К19 комбинированная прибыль S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) выросла на 1,7% против -5% неделей ранее и -10% на конец декабря. Если после публикации результатов оставшимися компаниями рост составит 1,7%, то квартальное повышение индекса в годовом выражении станет первым с 4К19.

Зарубежные рынки – предстоящая неделя

Вторник, 9 февраля

Ford: отчетность за 4К

Кэти Уорден, генеральный директор Northrop Grumman, обсудит оборонные контракты, кибервойну, Covid-19 и женщин в оборонном секторе.

США: число открытых вакансий на рынке труда JOLTS

Среда, 10 февраля

Данные по запасам нефти от Минэнерго США (EIA)

General Motors: отчетность за 4К

Uber: отчетность за 4К

Председатель ФРС Джером Пауэлл примет участие в вебинаре Экономического клуба Нью-Йорка

Канцлер Германии Ангела Меркель обсудит с кабинетом министров продление ограничений из-за пандемии

США: ИПЦ

Замедленная инфляция стала отличительной чертой года пандемии, но ценовое давление начинает нарастать по мере восстановления экономики

Великобритания: ВВП, промышленное производство

Франция: промышленное производство

Бразилия: розничные продажи

Южная Корея: безработица

Швеция: ставка

Китай, Дания, Египет, Норвегия: ИПЦ

Четверг, 11 февраля

Kraft, Molson, Tyson: отчетность

ЮАР: обращение президента к нации

Walt Disney: отчетность за 1К

Лунный Новый год в странах Азии, неделя выходных в Китае. Китайский Новый год наступает в пятницу.

В Европейском финансовом форуме, организаторами которого выступают Financial Times и Агентство по промышленному развитию Ирландии, примут участие премьер-министр Ирландии Микал Мартин, бывший лидер Лео Варадкар, и Майред МакГиннес, европейский комиссар по финансовым услугам

Отчет ОПЕК о рынке нефти

США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg

Мексика: промышленное производство

Аргентина: ИПЦ

Мексика: ставка

Перу: ставка

ЮАР: обрабатывающее производство

Пятница, 12 февраля

Россия: ставка, пресс-конференция председателя ЦБ Эльвиры Набиуллиной

В Экономическом клубе Нью-Йорка пройдет вебинар с участием Лазарда Фререса, генерального директора Financial Advisory Питера Оршага, бывшего министра финансов США Роберта Рубина и нобелевского лауреата по экономике Джозефа Стиглица

США: экономический обзор Bloomberg, индекс ожиданий потребителей от Мичиганского университета

Еврозона: промышленное производство

Колумбия: розничные продажи

Бразилия: экономическая активность

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 74,65 руб. и 89,94 руб. соответственно. Индекс Мосбиржи повысился на 3,53%, РТС - на 4,69%.

Лидеры роста и падения

-238.png)

Лидерами роста стали АФК Система (+9,48%), Qiwi (+7,64%), Новатэк (+6,89%), ПИК (+6,54%), Газпром нефть (+6,10%), Распадская (+5,72%), Лукойл (+5,54%).

В число аутсайдеров вошли Петропавловск (-3,62%), X5 Retail Group (-3,03%), О’кей (-2,84%), ЛСР (-1,83%), Детский мир (-1,80%), НЛМК (-0,28%), НМТП (-0,24%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят НЛМК и Роснефть.

Новости

Магнит представил финансовые результаты за 4К20 хуже консенсус-прогноза по EBITDA и лучше – по чистой прибыли. Компания также опубликовала операционные результаты за 4К20.

Выручка составила 407,2 млрд руб. (+10,6% г/г; +6,3% к/к) (в соответствии с консенсус-прогнозом, предполагавшим выручку на уровне 406,3 млрд руб.). В 3К20 выручка составила 383,2 млрд руб.(+11,9% г/г; -1,1% к/к), таким образом, мы видим ускорение темпов роста в годовом и квартальном выражении.

EBITDA в 4К20 составила 28,6 млрд руб. (+45,2% г/г;

+3,6% к/к) (-2,1% vs консенсус). В 3К20 показатель составил 27,6 млрд руб. (+37,3% г/г; -9,5% к/к), темпы роста в годовом и квартальном выражении также ускорились.

Норма EBITDA в 4К20 составила 7% против 5,4% за аналогичный период 2019 г. и 7,2% в 3К20.

Чистая прибыль составила 11,1 млрд руб. против 4 млрд в 4К19 и 9,6 млрд руб. в 3К20 (+13,5% vs консенсус).

Сопоставимые продажи Магнита в 4К20 выросли на 7,5% г/г благодаря росту среднего чека на 16,3% г/г, нивелировавшему снижение трафика на 7,6%. В 3К20 сопоставимые продажи выросли скромнее - на 6,9% г/г при увеличении среднего чека на 12,4% и снижении трафика на 4,9% г/г.

Магнит планирует открыть 2 тыс. магазинов в 2021 г. против 1292 магазинов в 2020 г. благодаря снижению долговой нагрузки с 2х на конец 2К20 до 1,1х.

CAPEX составил 60-65 млрд руб.

Потенциально привлекательные дивиденды?

Магнит не обладает четкой дивидендной политикой и объем дивидендов зависит от размера прибыли по РСБУ. Позитивная динамика чистой прибыли по МСФО за 4К20 имеет и позитивное прочтение для РСБУ, на наш взгляд. За 9М20 компания выплатила 90% от чистой прибыли по РСБУ – 245,31 руб./акция, что соответствует доходности на уровне 4,9%. Таким образом, можно ожидать дивидендную доходность за 4К20 на уровне около 2-3%. О второй половине дивидендов могут объявить в марте – апреле.

Северсталь: финансовые результаты по МСФО за 4К20 – лучше консенсус-прогноза Интерфакса

Выручка снизилась на 6,3% г/г (-7% к/к), до $1723 млн (+0,8% vs консенсус);

EBITDA выросла на 17,9 % г/г (+8,2 % к/к), до $710 млн (+3,8% vs консенсус);

Чистая прибыль увеличилась в 2,3 раза к/к (+3,2 г/г), до $386 млн;

FCF составил $212 млн против $101 млн в 4К19 и $328 млн в 3К20.

По-прежнему высокие дивиденды. СД Северстали рекомендовал выплатить дивиденды за 4К20 в размере 36,27 руб. (37,34 руб./акция в 3К20). Дивидендная доходность – 2,9%. Дата закрытия реестра на получение дивидендов – 1 июня.

Капитальные затраты в 2021 г. под контролем. Капитальные затраты в 2021 г. запланированы на уровне $1,35 млрд vs $1,45 млрд, о которых шла речь ранее, и $1,3 млрд в 2020 г.

Правительство подготовило новый механизм сдерживания цен на пшеницу. С 1 июля фиксированные экспортные пошлины могут быть заменены плавающей пошлиной, которая составит 70% от разницы между рыночной и базовой ценой. Так, базовая стоимость для пшеницы установлена в размере $200/т, а для кукурузы и ячменя – $185/т. Рыночная цена будет публиковаться Московской биржей на основе данных экспортеров, которые должны отчитаться площадке о стоимости заключенных контрактов. Также новый механизм предусматривает возврат денег, собранных в виде пошлин в бюджеты регионов для субсидирования аграриев.

На наш взгляд, инициативы правительства по сдерживанию локальных цен на зерновые косвенно могут быть позитивны для Черкизово и Русагро, чей бизнес в большей степени завязан на переработку агросырья и создание добавленной стоимости в агросегменте.

Газпром может показать рекордную статистику по экспорту газа и в феврале. Запасы газа в хранилищах Европы в феврале могут снизиться на 50%. Текущий уровень запасов в ЕС на 2,77 п.п. ниже среднего показателя за последние пять лет. При этом в Германии запасы упали до 42,44%, во Франции - до 39,65%, на Украине - до 52%. Средняя цена газа на главной торговой площадке Европы - голландской TTF - с начала февраля скорректировалась и вошла в боковой тренд, $225-227 за тысячу кубометров, после $257 в среднем за январь, но может вновь вернуться к росту на фоне надвигающихся недельных морозов в Европе. При этом продолжающийся рост цен на нефть также задает повышательный тренд и для газа.

Поступление в газотранспортную сеть Европы газа с конкурирующих с Газпромом терминалов СПГ в феврале 2021 г. продолжает падать на 49% г/г. Экспорт Газпрома в дальнее зарубежье в январе, напротив, вырос на 45,4% г/г, до 19,4 млрд куб. м, что, является самым высоким показателем января за всю историю экспортных поставок.

Сбербанк может выиграть от ожиданий укрепления рубля. Отчетность по РСБУ вторична.

Сбербанк в январе увеличил чистую прибыль по РСБУ на 8,1% г/г и на 39% м/м, до 86,7 млрд руб. Сбербанк отметил, что большинство заемщиков после окончания платежных каникул вернулось к регулярному обслуживанию задолженности, что является положительным сигналом. Расходы на резервы в январе: +46% г/г, до 38,5 млрд руб. Однако без фактора ослабления рубля объем расходов на резервы был бы сопоставим с январем прошлого года, отметил Сбербанк.

На наш взгляд, отчётность по РСБУ сама по себе вряд ли станет драйвером роста бумаг, но важным моментом является увеличение вероятности укрепления рубля, учитывая резкую повышательную динамику в нефти. Стоимость апрельских фьючерсов Brent в Лондоне на ICE Futures на 08:25 МСК составляет $59,2/ барр.

Контракты торгуются на максимуме с 20 февраля 2020 г.

Арбитражный суд Красноярского края обязал Норникель возместить экологический ущерб в размере 147 млрд руб. из-за аварии на ТЭЦ в Норильске, удовлетворив большую часть требований Росприроднадзора.

Эта сумма была заложена в резервы компании еще в 3К20.

Краткосрочное давление новости на котировки Норникеля мы расцениваем как buying opportunity. Мы по-прежнему считаем, что компания остается одним из бенефициаров циклического восстановления экономики и ожидаем сильных результатов за 4К20 в связи с перевыполнением производственного плана и высокими ценами на основные металлы компании.

Есть ли четкие границы расширения экосистем IT-компаний?

Uber Technologies объявила о приобретении алкогольного онлайн-маркетплейса Drizly за $1,1 млрд. Drizly — крупнейший в Северной Америке алкогольный онлайн-маркетплейс с услугой доставки напитков. Торговая площадка будет интегрирована с приложением Uber Eats.

Новость косвенно позитивна для отечественных Яндекс и Mail. Привлекательность экосистем Яндекс и Mail – масштаб и способность вовлечения в орбиту своего влияния все новых сегментов рынка. Вслед за сегментами игр, такси, экспресс-доставки, маркетплейса, онлайн-образования, другие отрасли будут становиться новыми точками роста для компаний.

В числе последних новостей об «экспансии» в смежные сектора было сообщение о том, что Яндекс.Такси покупает колл-центры и бизнес по заказу грузоперевозок группы компаний Везёт. Сумма сделки составит $178 млн. Сделка подразумевает возможность синергии в eCommerce в поставках, не исключена экспансия Яндекса в сегмент грузоперевозок.

Алроса De Beers увеличила продажи алмазов в первом бизнес-цикле 2021 г. (с 18 января по 2 февраля) на 44% по сравнению с предыдущим циклом, до $650 млн (+18% г/г). Резкий прирост обусловлен высоким спросом на необработанные алмазы в начале 2021 г., так как год начинается с низкого уровня запасов бриллиантов, а также после сильных продаж ювелирных изделий с бриллиантами в течение ключевого праздничного сезона в США. Благоприятными факторами для спроса являются также приближение Нового года в Китае и Дня святого Валентина.

В конце января Bloomberg сообщил, что мировые продажи бриллиантов начали активно расти после нескольких лет стагнации и это при том, что алмазы подорожали в январе. Поставщики готовятся к крупнейшим контрактам за последние годы.

Данная риторика позитивна для бумаг Алросы. Пандемия COVID-19 отрицательно влияла на алмазную отрасль, но начиная с конца 2020 г. начала ей помогать. Из-за пандемии драгоценные камни лишились конкурентов по части больших трат — путешествий и дорогих ресторанов, а онлайн-покупки украшений начали расти. Онлайн-продажи Алросы почти удвоились за 2020 г. и достигли почти 20% от всех продаж.

ММК: финансовые результаты по МСФО за 4К20 – лучше консенсус-прогноза Интерфакса по EBITDA

Выручка выросла на 7,5% г/г (+18,3% к/к), до $1852 млн (-1,1% vs консенсус);

EBITDA выросла на 41,5 % г/г (+35,4 % к/к), до $451 млн (+5,1% vs консенсус);

Чистая прибыль увеличилась в 3,5 раза г/г (увеличилась в 3 раза к/к на фоне низкой базы), до $313 млн;

FCF составил $125 млн против $272 млн в 4К19 и $335 млн в 3К20.

СД рекомендовал выплатить дивиденды за 4К20 в размере 0,945 руб./акция (vs 6,43 руб./акция за 3К20). Дивидендная доходность составляет 1,8%.

Московская биржа опубликовала разочаровывающие результаты торгов за январь 2021 г. Общий объем торгов составил 63,9 трлн руб. (+10,4% г/г, -29,1% м/м); для сравнения, в декабре рост составлял 10,4% г/г, 10,8 м/м; таким образом, годовой темп роста сохранился, тогда как падение общих объемов по отношению к декабрю объясняется календарно-сезонными факторами. Основные обороты по секторам были под давлением, тогда как выросли секции акций и срочного рынка. Обороты по ключевым секторам:

Денежный рынок: 24,6 трлн руб. (-3% г/г в январе vs +29,4% г/г в декабре, -38,9% м/м);

Рынок акций, ДР и паев: 2,2 трлн руб. (+49,9% г/г в январе vs 111,7% г/г в декабре; -9,4% м/м);

Рынок облигаций: 1,1 трлн руб. (-50,7% г/г в январе vs -7,5% г/г в декабре, -57,6% м/м);

Срочный рынок: 11,6 трлн руб. (+55,7% г/г в январе vs +95,6% г/г в декабре; -5,7% м/м);

Валютный рынок: 22,9 трлн руб. (+11,8% г/г в январе vs +33,5% г/г в декабре, -27% м/м).

ММК остается одним из бенефициаров циклического восстановления экономики, но дивиденды 4К20-1К21 будут под давлением. Менеджмент ММК в ходе телефонной конференции, посвященной финансовым результатам за 4К20, прокомментировал текущие тренды и планы на 1К21 и 2021 г., которые, с нашей точки зрения, продолжат оказывать давление на дивиденды не только за 4К20 (0,945 руб./акция - дивидендная доходность 1,8%, vs 6,43 руб./акция за 3К20), но и за 1К21.

В течение 1К21 можно ожидать роста на 10% м/м цен на сталь на внутреннем рынке, после чего ожидается их стабилизация. В этом году средняя цена на железорудное сырье, по словам директора по экономике ММК Андрея Еремина, составила $161/т, увеличившись с $123/т.

Размер оборотного капитала, процент отношения которого к выручке в 4К20 снизился до 10% (существенно ниже уровней предыдущих лет), будет расти до уровня 12-13% в 1К20 – 2021 г. и далее до целевых 14-15%. Распродажа готовой продукции в 4К20 предполагает некоторое инвестирование в запасы. Также к 2024 г. ожидается истощение собственных запасов железной руды, определивших за 2020 г. уровень самообеспеченности сырьем в 20%. Капитальные вложения в 1К21 ожидаются выше уровня 4К20 – это еще один фактор, который может негативно сказаться на FCF.

Русагро представил сильные операционные результаты за 4К20.

Выручка в 4К20 повысилась: +36% г/г и +49% к/к, до 61,4 млрд руб. (против роста в 3К20 на +10% г/г и +6% к/к, до 41,1 млрд руб). Все бизнес-направления, кроме сахарного, заметно выросли, при этом значительнее всего выросла выручка сельскохозяйственного сегмента. Текущая распродажа на фондовом рынке может вновь вынудить инвесторов начать более внимательно следить за акциями защитных секторов, к которым, без сомнения, относится Русагро.

Выручка масложирового сегмента (на который приходится 39% в структуре выручке в 4К20) составила 24,2 млрд руб (+36% г/г);

Выручка сельскохозяйственного сегмента увеличилась до 19,6 млрд руб. (+81% г/г);

Выручка мясного сегмента составила 9,6 млрд руб. (+27% г/г);

Выручка сахарного сегмента составила 7 млрд руб. (-12% г/г).

Газпром – сильная операционная статистика за январь на фоне высоких цен на газ.

Экспорт Газпрома в дальнее зарубежье в январе вырос на 45,4% г/г, до 19,4 млрд куб. м, что, по сообщению компании, является январским максимумом за всю историю экспортных поставок. Закупку увеличили: Германия (+32,4% г/г), Италия (+221,5% г/г), Турция (+20,8% г/г), Франция (+77,3% г/г), Нидерланды (+21,2% г/г) и Польша (+89,9% г/г);

Экспорт в Китай вырос в январе почти в три раза, до 923 млн куб. м, и на 2,5% превысил контрактные обязательства;

Поставки на внутренний рынок также выросли: +16,7% г/г (на 4,9 млрд куб. м);

Добыча газа в январе: +6,4% г/г, до 47 млрд куб. м.

Помимо благоприятной ценовой и операционной конъюнктуры января, среднесрочный стратегический эффект для Газпрома может быть более значимым. Высокая волатильность цен и объемов европейских поставок СПГ в 2020 г. приводит к увеличению объема закупок европейскими клиентами газа у Газпрома, который начинает отыгрывать утраченные в 2020 г. позиции по основному экспортному направлению – европейскому.

Норильский никель Благодаря росту цен на основные металлы компании и перевыполнению планов производства по итогам 2020 г. EBITDA, которая является базой для расчета дивидендов, может составить $7,8 млрд, по нашим оценкам. В результате дивиденды Норильского никеля за 2020 г. могут составить $4,7 млрд (9% дивидендная доходность). Таким образом, с учетом выплаченных $1,2 млрд дивидендов по итогам 9М20, финальные дивиденды за 4К20 могут составить $3,5 млрд (7% дивидендная доходность).

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

IT-сектор прибавил 6% на фоне исторически рекордной прибыли FAANG в условиях карантина. Европейские акции подорожали на 5% благодаря ралли в нефтегазовом и финансовом секторах. Индекс S&P 500 вырос на 4,7%, а глобальные акции - на 3%. Японский индекс Nikkei 225 повысился на 4,5% вместе с базовыми сырьевыми товарами и индексом Мосбиржи. На Мосбирже в лидеры роста вышли ПИК (+8%), АФК Система (+8%), Лукойл (+7%), Газпром (+6%), Новатэк (+6%) и Mail Group (+5,4%). Акции Газпрома и Роснефти подорожали более чем на 4%.

В число аутсайдеров вошли серебро (-7%), коксующийся уголь (-5%) и золото (-3%). Российский индекс суверенных долларовых облигаций потерял более 1%, рубль за неделю окреп более чем на 2,5% к доллару, росла турецкая лира, бразильский реал и мексиканское песо. Несмотря на слабость по отношению к европейским валютам, доллар за неделю восстановился по отношению валютам развитых стран на 1,5%. Американские длинные 10-летние казначейские подешевели более чем на 1%, доходность выросла на 10 б.п.

Отставание глобальных нефтегазовых компаний от базового актива (нефти), %

Ключевые факторы ралли на рынке нефти и спрос на циклические акции

ОПЕК и ее союзники сообщили 4 февраля о планах ограничить поставки, чтобы ликвидировать избыточное предложение, образовавшееся в условиях пандемии.

Количество судов, направляющихся в Китай, в пятницу подскочило до шестимесячного максимума, что указывает на спрос со стороны крупнейшего импортера нефти. По состоянию на пятницу 127 супертанкеров направлялись в сторону страны, чтобы доставить заказчикам более 250 млн барр. нефти. Главный исполнительный директор Royal Dutch Shell Бен Ван Бирден заявил на прошлой неделе, что продажи топлива в Китае начали активно расти.

Сенат и палата представителей утвердили план, который предусматривает принятие предложенного администрацией Байдена законопроекта о помощи экономике в размере $1,9 трлн.

Глава Минфина США Джанет Йеллен сообщила в воскресенье, что США могут вернуться к полной занятости в 2022 г., если власти одобрят достаточно объемный пакет мер стимулирования экономики.

Байден заявил, что США не отменят санкции в отношении Ирана, чтобы вернуть страну за стол переговоров, добавив, что они будут сняты только в том случае, если Тегеран прекратит обогащение урана. Этот фактор должен быть позитивным для рынка нефти, учитывая, что Иран планирует экспортировать до 4 млн б/с.

Ускорение программы вакцинации

По данным трекера вакцинации Bloomberg, на 24 января вакцинацию прошли 64 млн человек, на 8 февраля – 131 млн человек.

В США с начала пандемии число американцев, которым поставили по крайней мере одну прививку, превысило число американцев, у которых был выявлен коронавирус. На сегодня в США распределено 42 млн доз вакцин. За последнюю неделю в среднем власти распространяли 1,46 млн доз вакцин в день.

В Израиле, где более 30% населения прошло вакцинацию, в настоящее время наблюдается снижение темпов госпитализации пациентов, страдающих от коронавируса. Темпы роста заболеваемости падают во всем мире, в США – до 100 тыс. человек с 300 тыс. в начале года, показатель снижается в Великобритании и Европе, но в абсолютных величинах индикатор остается высоким.

Надежды Европы на вакцинацию основной массы населения к концу лета угасают на фоне задержек с производством вакцин и проблем с доставкой.

Руководители компаний и мировые лидеры, в том числе председатель ЕЦБ Кристин Лагард, прогнозирует, что летом ситуация с восстановлением экономики значительно улучшится. При этом эксперты считают, что властям будет трудно отключить экономику от потока антикризисных средств.

Обзор финотчетности США за четвертый квартал

В 4К20 (59% компаний, входящих в S&P 500, представили финрезультаты) 81% отчитавшихся компаний S&P 500 сообщили о том, что прибыль на акцию превзошла ожидания аналитиков, 79% компаний — о том, что выручка оказалась выше прогнозов. Если по итогам сезона отчетности показатель (81%) не изменится, то он станет максимальным с 2008 г., когда FactSet начал анализировать эти данные.

В 4К19 комбинированная прибыль S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) выросла на 1,7% против -5% неделей ранее и -10% на конец декабря. Если после публикации результатов оставшимися компаниями рост составит 1,7%, то квартальное повышение индекса в годовом выражении станет первым с 4К19.

Зарубежные рынки – предстоящая неделя

Вторник, 9 февраля

Ford: отчетность за 4К

Кэти Уорден, генеральный директор Northrop Grumman, обсудит оборонные контракты, кибервойну, Covid-19 и женщин в оборонном секторе.

США: число открытых вакансий на рынке труда JOLTS

Среда, 10 февраля

Данные по запасам нефти от Минэнерго США (EIA)

General Motors: отчетность за 4К

Uber: отчетность за 4К

Председатель ФРС Джером Пауэлл примет участие в вебинаре Экономического клуба Нью-Йорка

Канцлер Германии Ангела Меркель обсудит с кабинетом министров продление ограничений из-за пандемии

США: ИПЦ

Замедленная инфляция стала отличительной чертой года пандемии, но ценовое давление начинает нарастать по мере восстановления экономики

Великобритания: ВВП, промышленное производство

Франция: промышленное производство

Бразилия: розничные продажи

Южная Корея: безработица

Швеция: ставка

Китай, Дания, Египет, Норвегия: ИПЦ

Четверг, 11 февраля

Kraft, Molson, Tyson: отчетность

ЮАР: обращение президента к нации

Walt Disney: отчетность за 1К

Лунный Новый год в странах Азии, неделя выходных в Китае. Китайский Новый год наступает в пятницу.

В Европейском финансовом форуме, организаторами которого выступают Financial Times и Агентство по промышленному развитию Ирландии, примут участие премьер-министр Ирландии Микал Мартин, бывший лидер Лео Варадкар, и Майред МакГиннес, европейский комиссар по финансовым услугам

Отчет ОПЕК о рынке нефти

США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg

Мексика: промышленное производство

Аргентина: ИПЦ

Мексика: ставка

Перу: ставка

ЮАР: обрабатывающее производство

Пятница, 12 февраля

Россия: ставка, пресс-конференция председателя ЦБ Эльвиры Набиуллиной

В Экономическом клубе Нью-Йорка пройдет вебинар с участием Лазарда Фререса, генерального директора Financial Advisory Питера Оршага, бывшего министра финансов США Роберта Рубина и нобелевского лауреата по экономике Джозефа Стиглица

США: экономический обзор Bloomberg, индекс ожиданий потребителей от Мичиганского университета

Еврозона: промышленное производство

Колумбия: розничные продажи

Бразилия: экономическая активность

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 74,65 руб. и 89,94 руб. соответственно. Индекс Мосбиржи повысился на 3,53%, РТС - на 4,69%.

Лидеры роста и падения

Лидерами роста стали АФК Система (+9,48%), Qiwi (+7,64%), Новатэк (+6,89%), ПИК (+6,54%), Газпром нефть (+6,10%), Распадская (+5,72%), Лукойл (+5,54%).

В число аутсайдеров вошли Петропавловск (-3,62%), X5 Retail Group (-3,03%), О’кей (-2,84%), ЛСР (-1,83%), Детский мир (-1,80%), НЛМК (-0,28%), НМТП (-0,24%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят НЛМК и Роснефть.

Новости

Магнит представил финансовые результаты за 4К20 хуже консенсус-прогноза по EBITDA и лучше – по чистой прибыли. Компания также опубликовала операционные результаты за 4К20.

Выручка составила 407,2 млрд руб. (+10,6% г/г; +6,3% к/к) (в соответствии с консенсус-прогнозом, предполагавшим выручку на уровне 406,3 млрд руб.). В 3К20 выручка составила 383,2 млрд руб.(+11,9% г/г; -1,1% к/к), таким образом, мы видим ускорение темпов роста в годовом и квартальном выражении.

EBITDA в 4К20 составила 28,6 млрд руб. (+45,2% г/г;

+3,6% к/к) (-2,1% vs консенсус). В 3К20 показатель составил 27,6 млрд руб. (+37,3% г/г; -9,5% к/к), темпы роста в годовом и квартальном выражении также ускорились.

Норма EBITDA в 4К20 составила 7% против 5,4% за аналогичный период 2019 г. и 7,2% в 3К20.

Чистая прибыль составила 11,1 млрд руб. против 4 млрд в 4К19 и 9,6 млрд руб. в 3К20 (+13,5% vs консенсус).

Сопоставимые продажи Магнита в 4К20 выросли на 7,5% г/г благодаря росту среднего чека на 16,3% г/г, нивелировавшему снижение трафика на 7,6%. В 3К20 сопоставимые продажи выросли скромнее - на 6,9% г/г при увеличении среднего чека на 12,4% и снижении трафика на 4,9% г/г.

Магнит планирует открыть 2 тыс. магазинов в 2021 г. против 1292 магазинов в 2020 г. благодаря снижению долговой нагрузки с 2х на конец 2К20 до 1,1х.

CAPEX составил 60-65 млрд руб.

Потенциально привлекательные дивиденды?

Магнит не обладает четкой дивидендной политикой и объем дивидендов зависит от размера прибыли по РСБУ. Позитивная динамика чистой прибыли по МСФО за 4К20 имеет и позитивное прочтение для РСБУ, на наш взгляд. За 9М20 компания выплатила 90% от чистой прибыли по РСБУ – 245,31 руб./акция, что соответствует доходности на уровне 4,9%. Таким образом, можно ожидать дивидендную доходность за 4К20 на уровне около 2-3%. О второй половине дивидендов могут объявить в марте – апреле.

Северсталь: финансовые результаты по МСФО за 4К20 – лучше консенсус-прогноза Интерфакса

Выручка снизилась на 6,3% г/г (-7% к/к), до $1723 млн (+0,8% vs консенсус);

EBITDA выросла на 17,9 % г/г (+8,2 % к/к), до $710 млн (+3,8% vs консенсус);

Чистая прибыль увеличилась в 2,3 раза к/к (+3,2 г/г), до $386 млн;

FCF составил $212 млн против $101 млн в 4К19 и $328 млн в 3К20.

По-прежнему высокие дивиденды. СД Северстали рекомендовал выплатить дивиденды за 4К20 в размере 36,27 руб. (37,34 руб./акция в 3К20). Дивидендная доходность – 2,9%. Дата закрытия реестра на получение дивидендов – 1 июня.

Капитальные затраты в 2021 г. под контролем. Капитальные затраты в 2021 г. запланированы на уровне $1,35 млрд vs $1,45 млрд, о которых шла речь ранее, и $1,3 млрд в 2020 г.

Правительство подготовило новый механизм сдерживания цен на пшеницу. С 1 июля фиксированные экспортные пошлины могут быть заменены плавающей пошлиной, которая составит 70% от разницы между рыночной и базовой ценой. Так, базовая стоимость для пшеницы установлена в размере $200/т, а для кукурузы и ячменя – $185/т. Рыночная цена будет публиковаться Московской биржей на основе данных экспортеров, которые должны отчитаться площадке о стоимости заключенных контрактов. Также новый механизм предусматривает возврат денег, собранных в виде пошлин в бюджеты регионов для субсидирования аграриев.

На наш взгляд, инициативы правительства по сдерживанию локальных цен на зерновые косвенно могут быть позитивны для Черкизово и Русагро, чей бизнес в большей степени завязан на переработку агросырья и создание добавленной стоимости в агросегменте.

Газпром может показать рекордную статистику по экспорту газа и в феврале. Запасы газа в хранилищах Европы в феврале могут снизиться на 50%. Текущий уровень запасов в ЕС на 2,77 п.п. ниже среднего показателя за последние пять лет. При этом в Германии запасы упали до 42,44%, во Франции - до 39,65%, на Украине - до 52%. Средняя цена газа на главной торговой площадке Европы - голландской TTF - с начала февраля скорректировалась и вошла в боковой тренд, $225-227 за тысячу кубометров, после $257 в среднем за январь, но может вновь вернуться к росту на фоне надвигающихся недельных морозов в Европе. При этом продолжающийся рост цен на нефть также задает повышательный тренд и для газа.

Поступление в газотранспортную сеть Европы газа с конкурирующих с Газпромом терминалов СПГ в феврале 2021 г. продолжает падать на 49% г/г. Экспорт Газпрома в дальнее зарубежье в январе, напротив, вырос на 45,4% г/г, до 19,4 млрд куб. м, что, является самым высоким показателем января за всю историю экспортных поставок.

Сбербанк может выиграть от ожиданий укрепления рубля. Отчетность по РСБУ вторична.

Сбербанк в январе увеличил чистую прибыль по РСБУ на 8,1% г/г и на 39% м/м, до 86,7 млрд руб. Сбербанк отметил, что большинство заемщиков после окончания платежных каникул вернулось к регулярному обслуживанию задолженности, что является положительным сигналом. Расходы на резервы в январе: +46% г/г, до 38,5 млрд руб. Однако без фактора ослабления рубля объем расходов на резервы был бы сопоставим с январем прошлого года, отметил Сбербанк.

На наш взгляд, отчётность по РСБУ сама по себе вряд ли станет драйвером роста бумаг, но важным моментом является увеличение вероятности укрепления рубля, учитывая резкую повышательную динамику в нефти. Стоимость апрельских фьючерсов Brent в Лондоне на ICE Futures на 08:25 МСК составляет $59,2/ барр.

Контракты торгуются на максимуме с 20 февраля 2020 г.

Арбитражный суд Красноярского края обязал Норникель возместить экологический ущерб в размере 147 млрд руб. из-за аварии на ТЭЦ в Норильске, удовлетворив большую часть требований Росприроднадзора.

Эта сумма была заложена в резервы компании еще в 3К20.

Краткосрочное давление новости на котировки Норникеля мы расцениваем как buying opportunity. Мы по-прежнему считаем, что компания остается одним из бенефициаров циклического восстановления экономики и ожидаем сильных результатов за 4К20 в связи с перевыполнением производственного плана и высокими ценами на основные металлы компании.

Есть ли четкие границы расширения экосистем IT-компаний?

Uber Technologies объявила о приобретении алкогольного онлайн-маркетплейса Drizly за $1,1 млрд. Drizly — крупнейший в Северной Америке алкогольный онлайн-маркетплейс с услугой доставки напитков. Торговая площадка будет интегрирована с приложением Uber Eats.

Новость косвенно позитивна для отечественных Яндекс и Mail. Привлекательность экосистем Яндекс и Mail – масштаб и способность вовлечения в орбиту своего влияния все новых сегментов рынка. Вслед за сегментами игр, такси, экспресс-доставки, маркетплейса, онлайн-образования, другие отрасли будут становиться новыми точками роста для компаний.

В числе последних новостей об «экспансии» в смежные сектора было сообщение о том, что Яндекс.Такси покупает колл-центры и бизнес по заказу грузоперевозок группы компаний Везёт. Сумма сделки составит $178 млн. Сделка подразумевает возможность синергии в eCommerce в поставках, не исключена экспансия Яндекса в сегмент грузоперевозок.

Алроса De Beers увеличила продажи алмазов в первом бизнес-цикле 2021 г. (с 18 января по 2 февраля) на 44% по сравнению с предыдущим циклом, до $650 млн (+18% г/г). Резкий прирост обусловлен высоким спросом на необработанные алмазы в начале 2021 г., так как год начинается с низкого уровня запасов бриллиантов, а также после сильных продаж ювелирных изделий с бриллиантами в течение ключевого праздничного сезона в США. Благоприятными факторами для спроса являются также приближение Нового года в Китае и Дня святого Валентина.

В конце января Bloomberg сообщил, что мировые продажи бриллиантов начали активно расти после нескольких лет стагнации и это при том, что алмазы подорожали в январе. Поставщики готовятся к крупнейшим контрактам за последние годы.

Данная риторика позитивна для бумаг Алросы. Пандемия COVID-19 отрицательно влияла на алмазную отрасль, но начиная с конца 2020 г. начала ей помогать. Из-за пандемии драгоценные камни лишились конкурентов по части больших трат — путешествий и дорогих ресторанов, а онлайн-покупки украшений начали расти. Онлайн-продажи Алросы почти удвоились за 2020 г. и достигли почти 20% от всех продаж.

ММК: финансовые результаты по МСФО за 4К20 – лучше консенсус-прогноза Интерфакса по EBITDA

Выручка выросла на 7,5% г/г (+18,3% к/к), до $1852 млн (-1,1% vs консенсус);

EBITDA выросла на 41,5 % г/г (+35,4 % к/к), до $451 млн (+5,1% vs консенсус);

Чистая прибыль увеличилась в 3,5 раза г/г (увеличилась в 3 раза к/к на фоне низкой базы), до $313 млн;

FCF составил $125 млн против $272 млн в 4К19 и $335 млн в 3К20.

СД рекомендовал выплатить дивиденды за 4К20 в размере 0,945 руб./акция (vs 6,43 руб./акция за 3К20). Дивидендная доходность составляет 1,8%.

Московская биржа опубликовала разочаровывающие результаты торгов за январь 2021 г. Общий объем торгов составил 63,9 трлн руб. (+10,4% г/г, -29,1% м/м); для сравнения, в декабре рост составлял 10,4% г/г, 10,8 м/м; таким образом, годовой темп роста сохранился, тогда как падение общих объемов по отношению к декабрю объясняется календарно-сезонными факторами. Основные обороты по секторам были под давлением, тогда как выросли секции акций и срочного рынка. Обороты по ключевым секторам:

Денежный рынок: 24,6 трлн руб. (-3% г/г в январе vs +29,4% г/г в декабре, -38,9% м/м);

Рынок акций, ДР и паев: 2,2 трлн руб. (+49,9% г/г в январе vs 111,7% г/г в декабре; -9,4% м/м);

Рынок облигаций: 1,1 трлн руб. (-50,7% г/г в январе vs -7,5% г/г в декабре, -57,6% м/м);

Срочный рынок: 11,6 трлн руб. (+55,7% г/г в январе vs +95,6% г/г в декабре; -5,7% м/м);

Валютный рынок: 22,9 трлн руб. (+11,8% г/г в январе vs +33,5% г/г в декабре, -27% м/м).

ММК остается одним из бенефициаров циклического восстановления экономики, но дивиденды 4К20-1К21 будут под давлением. Менеджмент ММК в ходе телефонной конференции, посвященной финансовым результатам за 4К20, прокомментировал текущие тренды и планы на 1К21 и 2021 г., которые, с нашей точки зрения, продолжат оказывать давление на дивиденды не только за 4К20 (0,945 руб./акция - дивидендная доходность 1,8%, vs 6,43 руб./акция за 3К20), но и за 1К21.

В течение 1К21 можно ожидать роста на 10% м/м цен на сталь на внутреннем рынке, после чего ожидается их стабилизация. В этом году средняя цена на железорудное сырье, по словам директора по экономике ММК Андрея Еремина, составила $161/т, увеличившись с $123/т.

Размер оборотного капитала, процент отношения которого к выручке в 4К20 снизился до 10% (существенно ниже уровней предыдущих лет), будет расти до уровня 12-13% в 1К20 – 2021 г. и далее до целевых 14-15%. Распродажа готовой продукции в 4К20 предполагает некоторое инвестирование в запасы. Также к 2024 г. ожидается истощение собственных запасов железной руды, определивших за 2020 г. уровень самообеспеченности сырьем в 20%. Капитальные вложения в 1К21 ожидаются выше уровня 4К20 – это еще один фактор, который может негативно сказаться на FCF.

Русагро представил сильные операционные результаты за 4К20.

Выручка в 4К20 повысилась: +36% г/г и +49% к/к, до 61,4 млрд руб. (против роста в 3К20 на +10% г/г и +6% к/к, до 41,1 млрд руб). Все бизнес-направления, кроме сахарного, заметно выросли, при этом значительнее всего выросла выручка сельскохозяйственного сегмента. Текущая распродажа на фондовом рынке может вновь вынудить инвесторов начать более внимательно следить за акциями защитных секторов, к которым, без сомнения, относится Русагро.

Выручка масложирового сегмента (на который приходится 39% в структуре выручке в 4К20) составила 24,2 млрд руб (+36% г/г);

Выручка сельскохозяйственного сегмента увеличилась до 19,6 млрд руб. (+81% г/г);

Выручка мясного сегмента составила 9,6 млрд руб. (+27% г/г);

Выручка сахарного сегмента составила 7 млрд руб. (-12% г/г).

Газпром – сильная операционная статистика за январь на фоне высоких цен на газ.

Экспорт Газпрома в дальнее зарубежье в январе вырос на 45,4% г/г, до 19,4 млрд куб. м, что, по сообщению компании, является январским максимумом за всю историю экспортных поставок. Закупку увеличили: Германия (+32,4% г/г), Италия (+221,5% г/г), Турция (+20,8% г/г), Франция (+77,3% г/г), Нидерланды (+21,2% г/г) и Польша (+89,9% г/г);

Экспорт в Китай вырос в январе почти в три раза, до 923 млн куб. м, и на 2,5% превысил контрактные обязательства;

Поставки на внутренний рынок также выросли: +16,7% г/г (на 4,9 млрд куб. м);

Добыча газа в январе: +6,4% г/г, до 47 млрд куб. м.

Помимо благоприятной ценовой и операционной конъюнктуры января, среднесрочный стратегический эффект для Газпрома может быть более значимым. Высокая волатильность цен и объемов европейских поставок СПГ в 2020 г. приводит к увеличению объема закупок европейскими клиентами газа у Газпрома, который начинает отыгрывать утраченные в 2020 г. позиции по основному экспортному направлению – европейскому.

Норильский никель Благодаря росту цен на основные металлы компании и перевыполнению планов производства по итогам 2020 г. EBITDA, которая является базой для расчета дивидендов, может составить $7,8 млрд, по нашим оценкам. В результате дивиденды Норильского никеля за 2020 г. могут составить $4,7 млрд (9% дивидендная доходность). Таким образом, с учетом выплаченных $1,2 млрд дивидендов по итогам 9М20, финальные дивиденды за 4К20 могут составить $3,5 млрд (7% дивидендная доходность).

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter