Российские брокеры не являются налоговыми агентами и не удерживают налоги по дивидендам, полученным от источников, которые находятся за пределами РФ. В этом случае удерживает налог сам иностранный эмитент по ставке той страны, где юридически зарегистрирован.

Однако тот факт, что налог с вашего дохода удержан в иностранном государстве, не освобождает вас как налогового резидента РФ отчитаться о данном доходе в России. Для этого необходимо подать налоговую декларацию.

Подать декларацию 3-НДФЛ за 2020 год следует не позднее 30 апреля 2021 г., и если по ней исчислен налог к уплате, то платёж необходимо произвести не позднее 15 июля 2021 г.

В России вы обязаны с иностранных дивидендов уплачивать НДФЛ в размере 13%. Если источник дохода находится в иностранном государстве, с которым заключён договор (соглашение) об избежании двойного налогообложения (ДИДН), то вам следует доплатить только разницу. Например, при наличии подписанной формы W-8BEN американские эмитенты в общих случаях будут удерживать налог по ставке 10%. Вам останется подать декларацию 3-НДФЛ, приложить комплект документов, которые подтверждают, что 10% были удержаны, и доплатить в бюджет РФ 3%.

Если же у вас нет подписанной формы W-8BEN, американские эмитенты в общих случаях будут удерживать налог по ставке 30%. Однако декларацию вы всё равно обязаны представить. А вот налога к уплате не будет, если есть подтверждение удержания налога в иностранном государстве. Также если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога в РФ, полученная разница не подлежит возврату из бюджета (п. 2 ст. 214 НК РФ).

Нарушение срока подачи декларации влечёт за собой штраф в размере 5% от суммы налога к уплате согласно этой декларации за каждый полный/неполный месяц со дня, установленного для представления декларации 3-НДФЛ, но не более 30% от указанной суммы и не менее 1000 руб. (п. 1 ст. 119 НК РФ).

Если декларация не представлена (или представлена, но с занижением базы), то за неуплату или неполную уплату налога, возникшую в результате занижения налоговой базы, на физлицо может быть наложен штраф в размере 20% от неуплаченной суммы налога или 40% при совершении деяния умышленно (п. 1, 3 ст. 122 НК РФ).

Пени по НДФЛ за просрочку начислят в размере 1/300 ставки рефинансирования ЦБ РФ за каждый просроченный день (после 15 июля).

Рассмотрим заполнение декларации 3-НДФЛ через программу «Декларация2020».

Иванов Иван Иванович в 2020 году получил дивиденды от американской компании ААА. Выплата на одну акцию составила 0,56 долл. Поскольку г-н Иванов владеет 20 акциями компании, ему было начислено 11,2 долл. При наличии подписанной W-8BEN эмитент удержал налог по ставке 10% в размере 1,12 долл. 26 июня 2020 г. на брокерский счёт Ивану Ивановичу фактически поступило 10,08 долл.

Подтверждает факт удержания налога брокерский отчёт, в котором содержится информация о том, что налог удержан эмитентом. Напомню, что брокер сам не удерживает налог, а лишь транслирует переданную информацию. Если в брокерском отчёте не содержится информация об удержанной сумме налога, то следует запросить выписку из депозитария по выплаченным дивидендам иностранных компаний.

Ещё одним подтверждающим документом может выступать форма 1042-S. Её формирует эмитент и представляет в службу внутренних доходов США, а также лицу, которому были выплачены дивиденды и с которого был удержан налог.

Переходим к заполнению декларации.

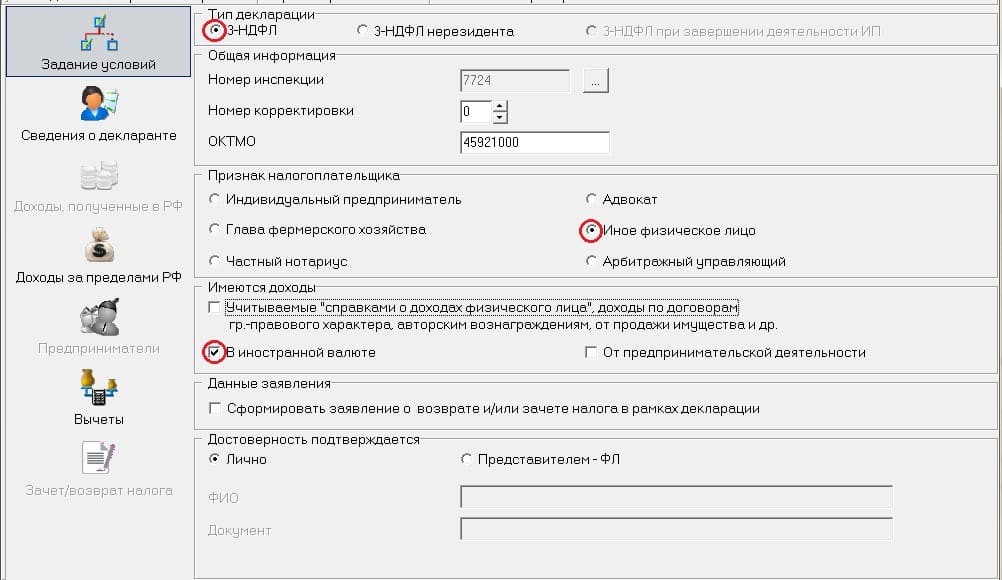

В первом разделе «Задание условий» необходимо отметить, что вы подаёте 3-НДФЛ и указать код своей налоговой инспекции. Если вы не знаете код, то вам поможет сервис ФНС России.

Поскольку декларация подаётся для уплаты налога, надо указать ОКТМО по месту вашей регистрации. Узнать ОКТМО по адресу можно по ссылке.

Так как наша цель — отчитаться об иностранных дивидендах, то следует проставить галочку в разделе «Имеются доходы» в поле «В иностранной валюте».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то потребуется указать его ФИО и реквизиты нотариально заверенной доверенности.

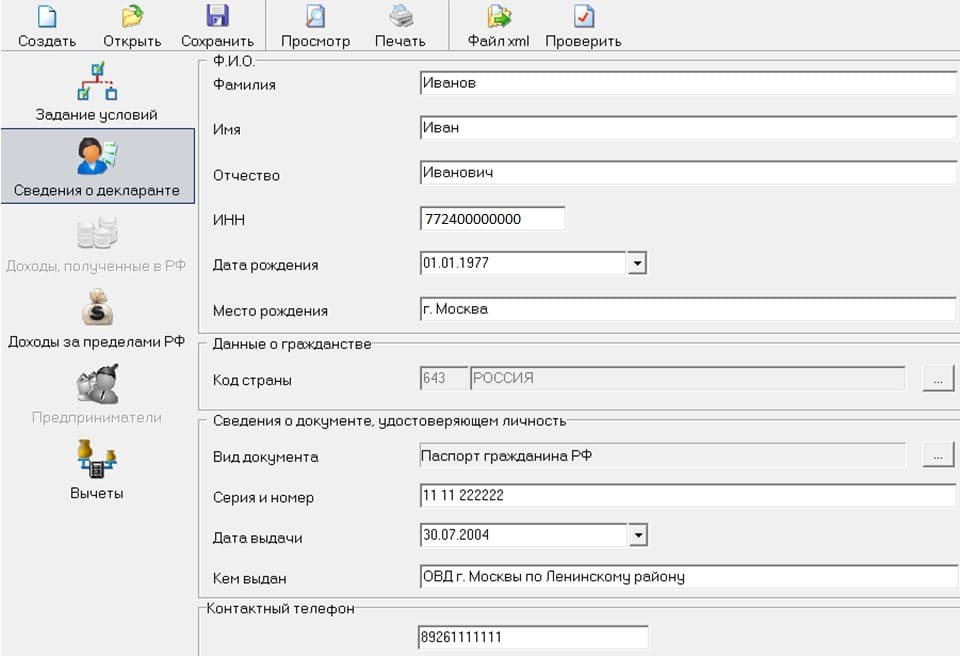

На второй вкладке «Сведения о декларанте» указываются персональные данные физлица.

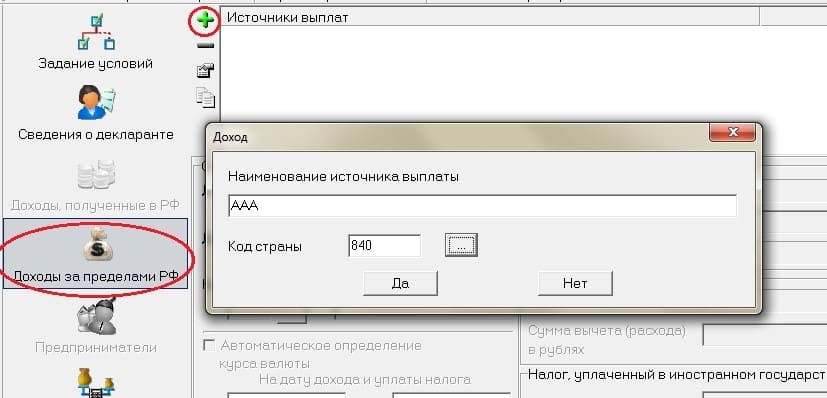

На вкладке «Доходы за пределами РФ» следует нажать «+» и внести наименование эмитента и код страны, где он юридически зарегистрирован. В нашем примере компания зарегистрирована в США — код 840.

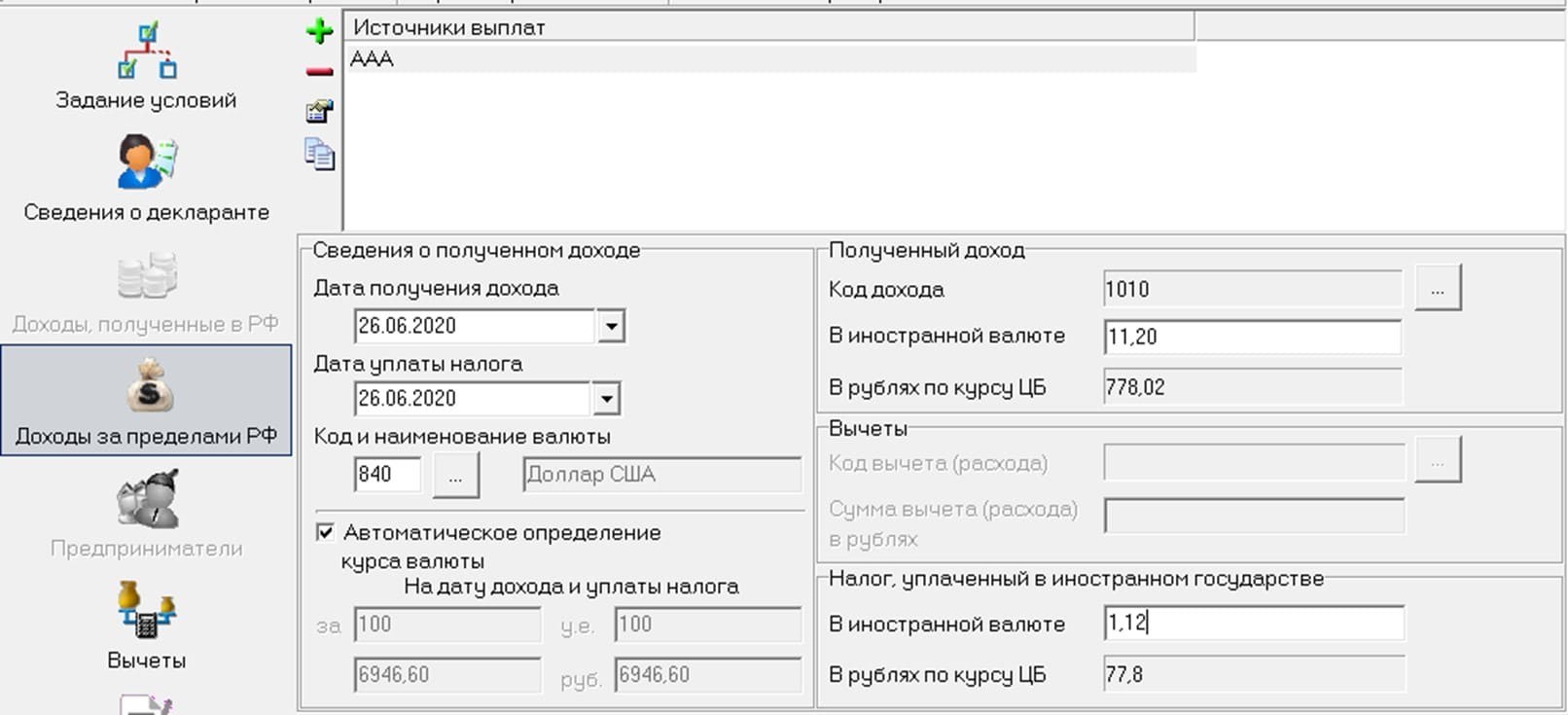

Ниже вносим сведения о полученном доходе: указываем дату получения дохода и дату уплаты налога. В нашем примере — 26.06.2020. Код наименования валюты — 840 «Доллар США». Далее необходимо поставить галочку, чтобы программа автоматически определила курс валюты на заданную дату.

В разделе «Полученный доход» проставляем код дохода 1010 — это дивиденды. Указываем сумму дивидендов к начислению — полную сумму до удержания всех налогов. В нашем примере — 11,2 долл. Сопровождающих расходов нет, поэтому поля для вычета остаются пустыми.

В иностранном государстве был удержан налог в размере 1,12 долл. Программа самостоятельно в серых полях рассчитает и проставит суммы в рублях.

Декларация заполнена. Налогооблагаемая база составила 778,02 руб. Исчисленный налог равен 101 руб. Налог, который был уплачен в иностранном государстве, — 78 руб. Итого остаётся доплатить в бюджет РФ 23 руб.

После это декларацию можно распечатать и приложить к ней комплект подтверждающих документов. Распечатайте декларацию в двух экземплярах — один из них вы сдадите в налоговую службу, а второй вместе с отметками инспектора оставите у себя для подтверждения того, что вы представили документы.

Также заполненную декларацию можно сохранить в электронном виде, выгрузить в личный кабинет налогоплательщика и подать онлайн.

К подтверждающим документам относятся:

брокерские отчёты — в «Открытие Брокер» их можно заказать в том числе через личный кабинет в разделе «Отчёты и налоги»;

выписка из депозитария — её можно заказать через своего менеджера;

форма 1042-S представляется только на английском языке. Форма направляется физлицу в бумажном или электронном виде один раз в год. В «Открытие Брокер» форма направляется брокером по почте, если же выражено согласие на представление электронной формы, то она появится в личном кабинете клиента. Данный документ как в электронном, так и в бумажном виде не содержит каких-либо заверений со стороны брокера (например, печать).

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Однако тот факт, что налог с вашего дохода удержан в иностранном государстве, не освобождает вас как налогового резидента РФ отчитаться о данном доходе в России. Для этого необходимо подать налоговую декларацию.

Подать декларацию 3-НДФЛ за 2020 год следует не позднее 30 апреля 2021 г., и если по ней исчислен налог к уплате, то платёж необходимо произвести не позднее 15 июля 2021 г.

В России вы обязаны с иностранных дивидендов уплачивать НДФЛ в размере 13%. Если источник дохода находится в иностранном государстве, с которым заключён договор (соглашение) об избежании двойного налогообложения (ДИДН), то вам следует доплатить только разницу. Например, при наличии подписанной формы W-8BEN американские эмитенты в общих случаях будут удерживать налог по ставке 10%. Вам останется подать декларацию 3-НДФЛ, приложить комплект документов, которые подтверждают, что 10% были удержаны, и доплатить в бюджет РФ 3%.

Если же у вас нет подписанной формы W-8BEN, американские эмитенты в общих случаях будут удерживать налог по ставке 30%. Однако декларацию вы всё равно обязаны представить. А вот налога к уплате не будет, если есть подтверждение удержания налога в иностранном государстве. Также если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога в РФ, полученная разница не подлежит возврату из бюджета (п. 2 ст. 214 НК РФ).

Нарушение срока подачи декларации влечёт за собой штраф в размере 5% от суммы налога к уплате согласно этой декларации за каждый полный/неполный месяц со дня, установленного для представления декларации 3-НДФЛ, но не более 30% от указанной суммы и не менее 1000 руб. (п. 1 ст. 119 НК РФ).

Если декларация не представлена (или представлена, но с занижением базы), то за неуплату или неполную уплату налога, возникшую в результате занижения налоговой базы, на физлицо может быть наложен штраф в размере 20% от неуплаченной суммы налога или 40% при совершении деяния умышленно (п. 1, 3 ст. 122 НК РФ).

Пени по НДФЛ за просрочку начислят в размере 1/300 ставки рефинансирования ЦБ РФ за каждый просроченный день (после 15 июля).

Рассмотрим заполнение декларации 3-НДФЛ через программу «Декларация2020».

Иванов Иван Иванович в 2020 году получил дивиденды от американской компании ААА. Выплата на одну акцию составила 0,56 долл. Поскольку г-н Иванов владеет 20 акциями компании, ему было начислено 11,2 долл. При наличии подписанной W-8BEN эмитент удержал налог по ставке 10% в размере 1,12 долл. 26 июня 2020 г. на брокерский счёт Ивану Ивановичу фактически поступило 10,08 долл.

Подтверждает факт удержания налога брокерский отчёт, в котором содержится информация о том, что налог удержан эмитентом. Напомню, что брокер сам не удерживает налог, а лишь транслирует переданную информацию. Если в брокерском отчёте не содержится информация об удержанной сумме налога, то следует запросить выписку из депозитария по выплаченным дивидендам иностранных компаний.

Ещё одним подтверждающим документом может выступать форма 1042-S. Её формирует эмитент и представляет в службу внутренних доходов США, а также лицу, которому были выплачены дивиденды и с которого был удержан налог.

Переходим к заполнению декларации.

В первом разделе «Задание условий» необходимо отметить, что вы подаёте 3-НДФЛ и указать код своей налоговой инспекции. Если вы не знаете код, то вам поможет сервис ФНС России.

Поскольку декларация подаётся для уплаты налога, надо указать ОКТМО по месту вашей регистрации. Узнать ОКТМО по адресу можно по ссылке.

Так как наша цель — отчитаться об иностранных дивидендах, то следует проставить галочку в разделе «Имеются доходы» в поле «В иностранной валюте».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то потребуется указать его ФИО и реквизиты нотариально заверенной доверенности.

На второй вкладке «Сведения о декларанте» указываются персональные данные физлица.

На вкладке «Доходы за пределами РФ» следует нажать «+» и внести наименование эмитента и код страны, где он юридически зарегистрирован. В нашем примере компания зарегистрирована в США — код 840.

Ниже вносим сведения о полученном доходе: указываем дату получения дохода и дату уплаты налога. В нашем примере — 26.06.2020. Код наименования валюты — 840 «Доллар США». Далее необходимо поставить галочку, чтобы программа автоматически определила курс валюты на заданную дату.

В разделе «Полученный доход» проставляем код дохода 1010 — это дивиденды. Указываем сумму дивидендов к начислению — полную сумму до удержания всех налогов. В нашем примере — 11,2 долл. Сопровождающих расходов нет, поэтому поля для вычета остаются пустыми.

В иностранном государстве был удержан налог в размере 1,12 долл. Программа самостоятельно в серых полях рассчитает и проставит суммы в рублях.

Декларация заполнена. Налогооблагаемая база составила 778,02 руб. Исчисленный налог равен 101 руб. Налог, который был уплачен в иностранном государстве, — 78 руб. Итого остаётся доплатить в бюджет РФ 23 руб.

После это декларацию можно распечатать и приложить к ней комплект подтверждающих документов. Распечатайте декларацию в двух экземплярах — один из них вы сдадите в налоговую службу, а второй вместе с отметками инспектора оставите у себя для подтверждения того, что вы представили документы.

Также заполненную декларацию можно сохранить в электронном виде, выгрузить в личный кабинет налогоплательщика и подать онлайн.

К подтверждающим документам относятся:

брокерские отчёты — в «Открытие Брокер» их можно заказать в том числе через личный кабинет в разделе «Отчёты и налоги»;

выписка из депозитария — её можно заказать через своего менеджера;

форма 1042-S представляется только на английском языке. Форма направляется физлицу в бумажном или электронном виде один раз в год. В «Открытие Брокер» форма направляется брокером по почте, если же выражено согласие на представление электронной формы, то она появится в личном кабинете клиента. Данный документ как в электронном, так и в бумажном виде не содержит каких-либо заверений со стороны брокера (например, печать).

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter