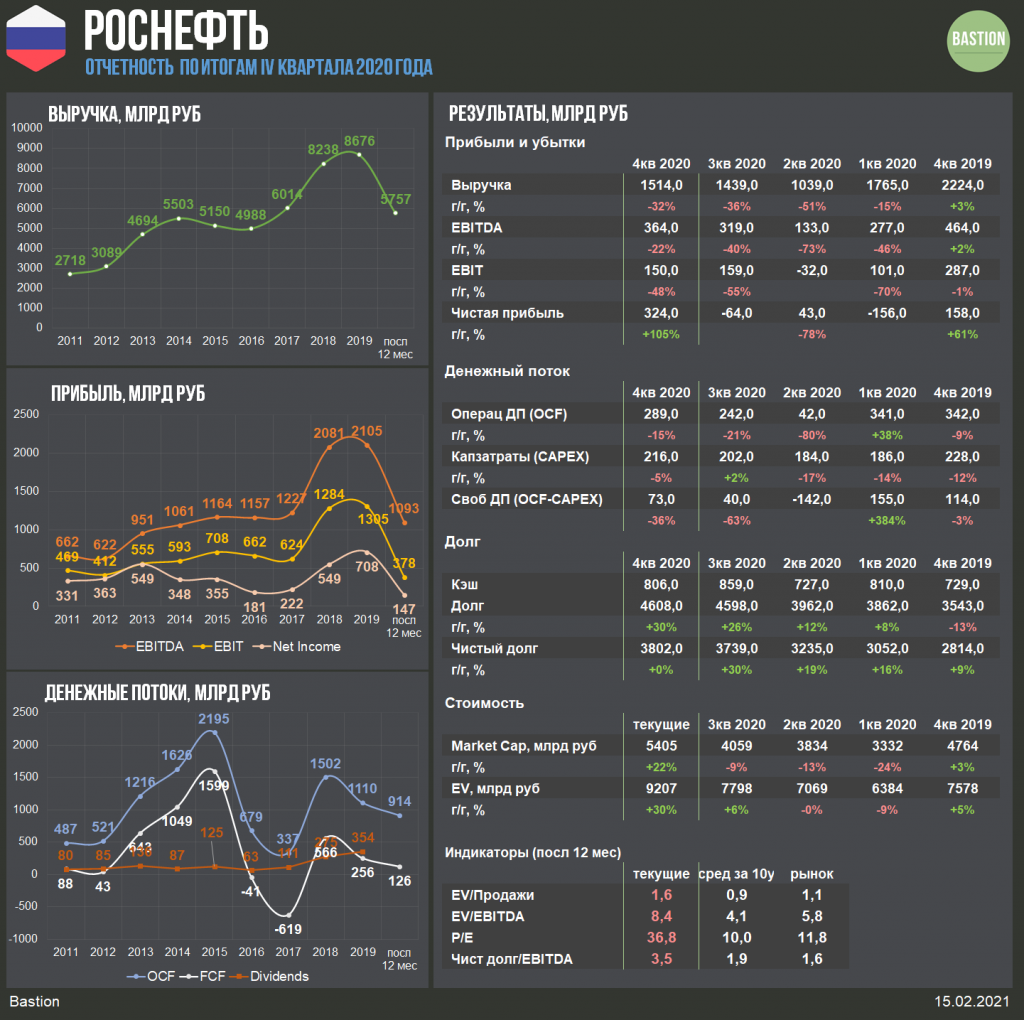

Как и весь нефтегазовый сектор Роснефть закончила 2020 год сильным падением доходов. Выручка в долларовом выражении снизилась на 39%, EBITDA — на 47%. Однако компании все же удалось получить прибыль в $2,2 млрд, превысив ожидания аналитиков. Этому помогла продажа 10% в проекте «Восток Ойл» международному трейдеру Trafigura за 7 млрд евро в декабре 2020 года.

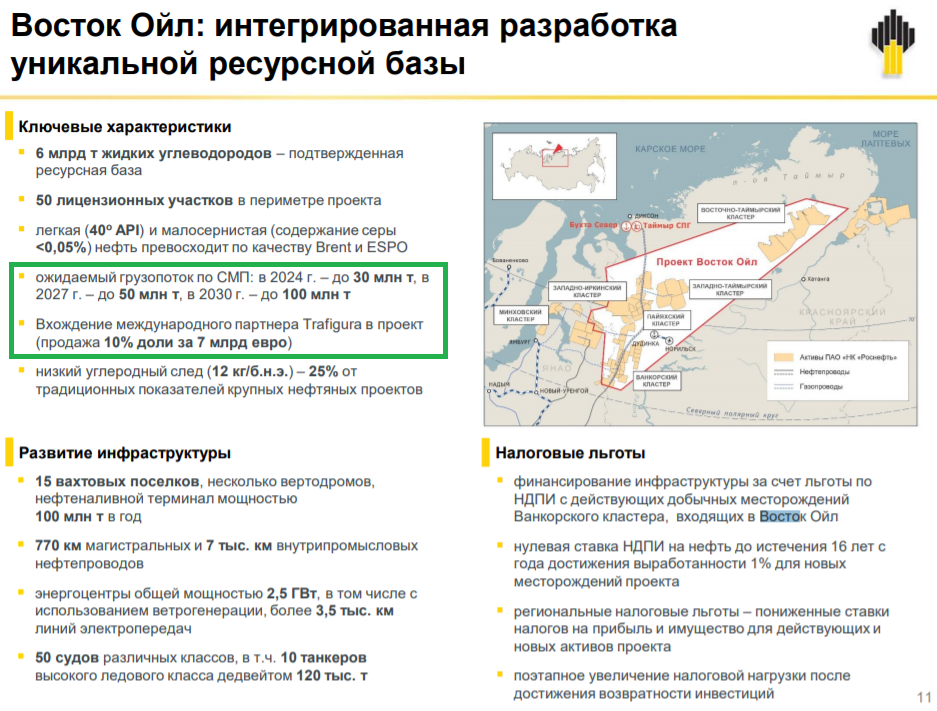

«Восток Ойл» — мегапроект Роснефти по освоению нефтяных месторождений в Красноярском крае.Ресурсная база составляет 6 млрд тонн нефти. Компания рассчитывает добывать на нем до 100 млн тонн нефти в год к 2030 году, что составляет более 40% от уровня добычи в 2019 году. Уже в 2024 году Роснефть обещает отгружать с «Восток Ойла» 30 млн тонн нефти по Северному морскому пути.

По плотности и содержанию серы нефть «Восток Ойл» превосходит многие эталонные марки, что положительно скажется на премии к мировым ценам. Для освоения проекта Роснефть получила льготы по налогу на прибыль и нулевую ставку НДПИ.

Компания продолжает увеличивать активы для Восток Ойл.В отчете за 2020 год упоминается, что Роснефть отдаст $9,6 млрд за лицензии на Пайяхское и Иркинское месторождения. Продавцом станет Независимая нефтегазовая компания (ННК) Эдуарда Худайнатова, бывшего главы Роснефти и близкого соратника Игоря Сечина.

Баррель запасов оценен в $1,1, что в два раза ниже средней стоимости подобных сделок в последние годы. Хотя между государством и Роснефтью при покупке лицензий появился необязательный посредник, для самой Роснефти сделка не выглядит невыгодной.

С учетом стоимости продажи «Восток Ойл» оценен в $85 млрд. Таким образом, стоимость проекта превышает текущую капитализацию всей Роснефти в $73 млрд. Так как для развития потребуются большие капитальные затраты эти величины нельзя сравнивать напрямую, однако успешное освоение и дальнейшая продажа долей партнерам может дополнительно повысить стоимость Роснефти

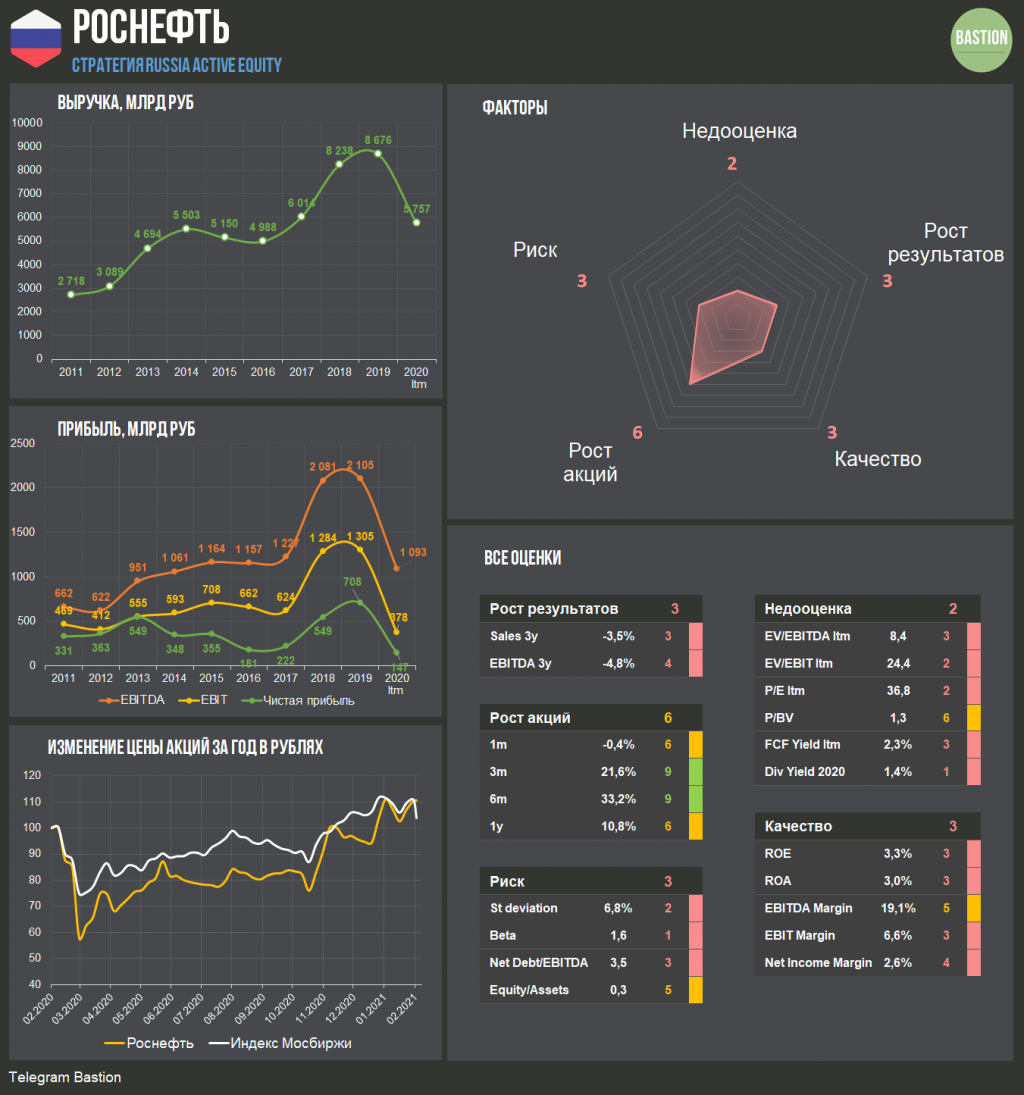

Роснефть была нелучшим нефтяным бизнесом в последние годы. Показатели рентабельности и доходности на капитал были ниже, чем у компаний сектора. Долговая нагрузка традиционно находится на высоком уровне. Роснефть периодически теряет деньги, участвуя в политических проектах, например, по спасению политического режима в Венесуэле.

Тем не менее, в рамках последней ребалансировки активного портфеля мы сделали ставку именно на Роснефть в расчете роста цен на топливном рынке.

Почему? Во-первых, российское законодательство становится все жестче для остальных компаний нефтяного сектора и мягче для Роснефти.Если Татнефть и Лукойл потеряют до 20% от EBITDA за 2021 год из-за отмены льгот, то Роснефть их только приобретет. Изменение налогового законодательства даст дополнительно до 8% к EBITDA Роснефти в ближайшие несколько лет.

Во-вторых, акции Роснефти должны иметь более высокую Beta к ценам на нефть. Из-за большой долговой нагрузки риск выше. При падении цен топливного рынка акции должны падать сильнее, при увеличении, наоборот, выглядеть лучше сектора.

В-третьих, госкомпания имеет масштабные планы по росту. Как мы уже упоминали, Восток Ойл может поднять добычу более чем на треть, что сделает Роснефть самой быстрорастущей нефтяной компанией РФ. Политические связи Игоря Сечина позволят продолжить получать преференции.

Дивиденды. Выход в прибыль по итогам 2020 года позволит Роснефти заплатить дивиденды. При коэффициенте выплат в 50% от прибыли дивиденды могут составить около ₽7 на акцию. Текущая дивидендная доходность — 1,4%.

Ждем восстановления прибыльности и дивидендов по итогам 2021 года.Ожидаемый дивиденд вырастет до ₽26 на акцию. Текущая дивидендная доходность — 5,1%. Акция в дивидендный портфель не проходит.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

«Восток Ойл» — мегапроект Роснефти по освоению нефтяных месторождений в Красноярском крае.Ресурсная база составляет 6 млрд тонн нефти. Компания рассчитывает добывать на нем до 100 млн тонн нефти в год к 2030 году, что составляет более 40% от уровня добычи в 2019 году. Уже в 2024 году Роснефть обещает отгружать с «Восток Ойла» 30 млн тонн нефти по Северному морскому пути.

По плотности и содержанию серы нефть «Восток Ойл» превосходит многие эталонные марки, что положительно скажется на премии к мировым ценам. Для освоения проекта Роснефть получила льготы по налогу на прибыль и нулевую ставку НДПИ.

Компания продолжает увеличивать активы для Восток Ойл.В отчете за 2020 год упоминается, что Роснефть отдаст $9,6 млрд за лицензии на Пайяхское и Иркинское месторождения. Продавцом станет Независимая нефтегазовая компания (ННК) Эдуарда Худайнатова, бывшего главы Роснефти и близкого соратника Игоря Сечина.

Баррель запасов оценен в $1,1, что в два раза ниже средней стоимости подобных сделок в последние годы. Хотя между государством и Роснефтью при покупке лицензий появился необязательный посредник, для самой Роснефти сделка не выглядит невыгодной.

С учетом стоимости продажи «Восток Ойл» оценен в $85 млрд. Таким образом, стоимость проекта превышает текущую капитализацию всей Роснефти в $73 млрд. Так как для развития потребуются большие капитальные затраты эти величины нельзя сравнивать напрямую, однако успешное освоение и дальнейшая продажа долей партнерам может дополнительно повысить стоимость Роснефти

Роснефть была нелучшим нефтяным бизнесом в последние годы. Показатели рентабельности и доходности на капитал были ниже, чем у компаний сектора. Долговая нагрузка традиционно находится на высоком уровне. Роснефть периодически теряет деньги, участвуя в политических проектах, например, по спасению политического режима в Венесуэле.

Тем не менее, в рамках последней ребалансировки активного портфеля мы сделали ставку именно на Роснефть в расчете роста цен на топливном рынке.

Почему? Во-первых, российское законодательство становится все жестче для остальных компаний нефтяного сектора и мягче для Роснефти.Если Татнефть и Лукойл потеряют до 20% от EBITDA за 2021 год из-за отмены льгот, то Роснефть их только приобретет. Изменение налогового законодательства даст дополнительно до 8% к EBITDA Роснефти в ближайшие несколько лет.

Во-вторых, акции Роснефти должны иметь более высокую Beta к ценам на нефть. Из-за большой долговой нагрузки риск выше. При падении цен топливного рынка акции должны падать сильнее, при увеличении, наоборот, выглядеть лучше сектора.

В-третьих, госкомпания имеет масштабные планы по росту. Как мы уже упоминали, Восток Ойл может поднять добычу более чем на треть, что сделает Роснефть самой быстрорастущей нефтяной компанией РФ. Политические связи Игоря Сечина позволят продолжить получать преференции.

Дивиденды. Выход в прибыль по итогам 2020 года позволит Роснефти заплатить дивиденды. При коэффициенте выплат в 50% от прибыли дивиденды могут составить около ₽7 на акцию. Текущая дивидендная доходность — 1,4%.

Ждем восстановления прибыльности и дивидендов по итогам 2021 года.Ожидаемый дивиденд вырастет до ₽26 на акцию. Текущая дивидендная доходность — 5,1%. Акция в дивидендный портфель не проходит.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter