16 февраля 2021 Сусин Егор

Инфляционные ожидания выросли до 3.3% на ближайший год.

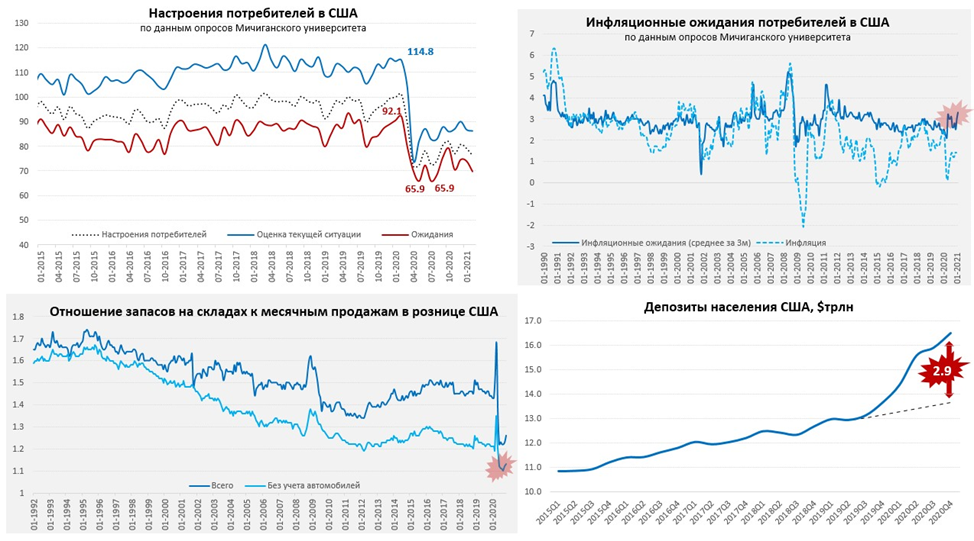

Мичиганский университет опубликовал свои предварительные данные по настроениям американских потребителей за февраль: настроения в феврале ухудшились, а инфляционные ожидания выросли до 3.3% на ближайший год. Это не такой высокий уровень, но все же ожидания выросли до максимумов с 2014 года. При этом среднее ожиданий (основной показатель отражает медиану) подскочило до 4.3%, что существенно выше медианы 3.3%. Американский потребитель не особо оптимистичен в экономике, но все больше опасается инфляции. Инфляционные ожидания по оценке рынка 2.6% на ближайшие два года и 2.4% - на пять лет и они прилично выросли на последние месяцы – еще в декабре ожидания рынка были ниже 2%.

Риски всплеска инфляции в части товаров обусловлены двумя основными факторами: рост цен на ресурсных рынках и низкие товарные запасы в рознице. Цены ресурсы существенно выросли в последнее время, сохранение их у текущих уровней до апреля-мая даст прибавку к инфляции на 1.5-2 п.п. к концу весны только за счет эффекта базы. Вообще в Commodities сейчас идет активная спекулятивная игра на повышение – рынок все больше ставит на рост.

Товарные запасы в розничной торговле США в районе своих исторических минимумов относительно продаж и без учета автомобилей составляют 1.13 месяца, причем небольшой рост в последние пару месяцев отчасти обусловлен падением продаж. Перебои поставок, нарушенные логистические цепочки, резкий рост транспортных расходов вряд ли указывают на быстрое восстановление запасов. Если на фоне стимулов продажи подрастут – то при низких запасах цены скорее могут вырасти, чем упасть. Это тоже может создать, как минимум, локальное повышательное влияние на розничные цены и тоже весной - летом.

Но товары – это пока скорее локальный всплеск, низкая база прошлого года быстро сойдет на «нет», если не разгонятся инфляционные ожидания, они растут пока не так сильно. . Доля товаров в корзине потребления сейчас 33%, а 67% - это услуги, причем 20% - это недвижимость, где активный рост ипотеки и цен на жилье ведет к давлению на арендные ставки. Еще 17% - это медицина, здесь идет активный рост зарплат. В услугах главная история – рост зарплат, которые прибавили 8.5% г/г в частном секторе. Понятно, что существенная часть роста связана с уходом низкооплачиваемых работников на пособия… но с новыми пакетами поддержки (пособия еще повысят и период расширят) их количество снова выросло с 16 до 20+ млн. Будет это давать повышательное давление на цены? Скорее да, чем нет.

Сбережения – это топливо для инфляции, за период пандемии они выросли на ~$3 трлн (только депозиты и «кэш»), с новым пакетом стимулов – еще не менее $1 трлн добавится. Если совсем грубо – избыточные сбережения > 25% годовых денежных потребительских расходов американцев. Любое изменение этой сберегательной позиции по причине роста инфляционных ожиданий в сторону потребления – это движение к … инфляции.

На выходе – всплеск инфляции весной будет, стремление рынка разогнать Commodities может его усилить, ограниченность товарных запасов – может его усилить, дефицит рабочей силы (часть ее до осени на пособиях) – может его усилить. Инфляционные ожидания растут, но пока умеренно, если они разгонятся … топлива (сбережения/дефициты) в общем-то достаточно для того, чтобы «всплеск» перешел в «волну». Именно об этом во многом говорил Л. Саммерс когда высказал опасения по инфляции…

P.S.: Тем временем доходность десятилетних госбондов США перешагнула 1.2% годовых, а тридцатилетних 2% годовых.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Мичиганский университет опубликовал свои предварительные данные по настроениям американских потребителей за февраль: настроения в феврале ухудшились, а инфляционные ожидания выросли до 3.3% на ближайший год. Это не такой высокий уровень, но все же ожидания выросли до максимумов с 2014 года. При этом среднее ожиданий (основной показатель отражает медиану) подскочило до 4.3%, что существенно выше медианы 3.3%. Американский потребитель не особо оптимистичен в экономике, но все больше опасается инфляции. Инфляционные ожидания по оценке рынка 2.6% на ближайшие два года и 2.4% - на пять лет и они прилично выросли на последние месяцы – еще в декабре ожидания рынка были ниже 2%.

Риски всплеска инфляции в части товаров обусловлены двумя основными факторами: рост цен на ресурсных рынках и низкие товарные запасы в рознице. Цены ресурсы существенно выросли в последнее время, сохранение их у текущих уровней до апреля-мая даст прибавку к инфляции на 1.5-2 п.п. к концу весны только за счет эффекта базы. Вообще в Commodities сейчас идет активная спекулятивная игра на повышение – рынок все больше ставит на рост.

Товарные запасы в розничной торговле США в районе своих исторических минимумов относительно продаж и без учета автомобилей составляют 1.13 месяца, причем небольшой рост в последние пару месяцев отчасти обусловлен падением продаж. Перебои поставок, нарушенные логистические цепочки, резкий рост транспортных расходов вряд ли указывают на быстрое восстановление запасов. Если на фоне стимулов продажи подрастут – то при низких запасах цены скорее могут вырасти, чем упасть. Это тоже может создать, как минимум, локальное повышательное влияние на розничные цены и тоже весной - летом.

Но товары – это пока скорее локальный всплеск, низкая база прошлого года быстро сойдет на «нет», если не разгонятся инфляционные ожидания, они растут пока не так сильно. . Доля товаров в корзине потребления сейчас 33%, а 67% - это услуги, причем 20% - это недвижимость, где активный рост ипотеки и цен на жилье ведет к давлению на арендные ставки. Еще 17% - это медицина, здесь идет активный рост зарплат. В услугах главная история – рост зарплат, которые прибавили 8.5% г/г в частном секторе. Понятно, что существенная часть роста связана с уходом низкооплачиваемых работников на пособия… но с новыми пакетами поддержки (пособия еще повысят и период расширят) их количество снова выросло с 16 до 20+ млн. Будет это давать повышательное давление на цены? Скорее да, чем нет.

Сбережения – это топливо для инфляции, за период пандемии они выросли на ~$3 трлн (только депозиты и «кэш»), с новым пакетом стимулов – еще не менее $1 трлн добавится. Если совсем грубо – избыточные сбережения > 25% годовых денежных потребительских расходов американцев. Любое изменение этой сберегательной позиции по причине роста инфляционных ожиданий в сторону потребления – это движение к … инфляции.

На выходе – всплеск инфляции весной будет, стремление рынка разогнать Commodities может его усилить, ограниченность товарных запасов – может его усилить, дефицит рабочей силы (часть ее до осени на пособиях) – может его усилить. Инфляционные ожидания растут, но пока умеренно, если они разгонятся … топлива (сбережения/дефициты) в общем-то достаточно для того, чтобы «всплеск» перешел в «волну». Именно об этом во многом говорил Л. Саммерс когда высказал опасения по инфляции…

P.S.: Тем временем доходность десятилетних госбондов США перешагнула 1.2% годовых, а тридцатилетних 2% годовых.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter