17 февраля 2021 Райффайзенбанк | ГМК НорНикель

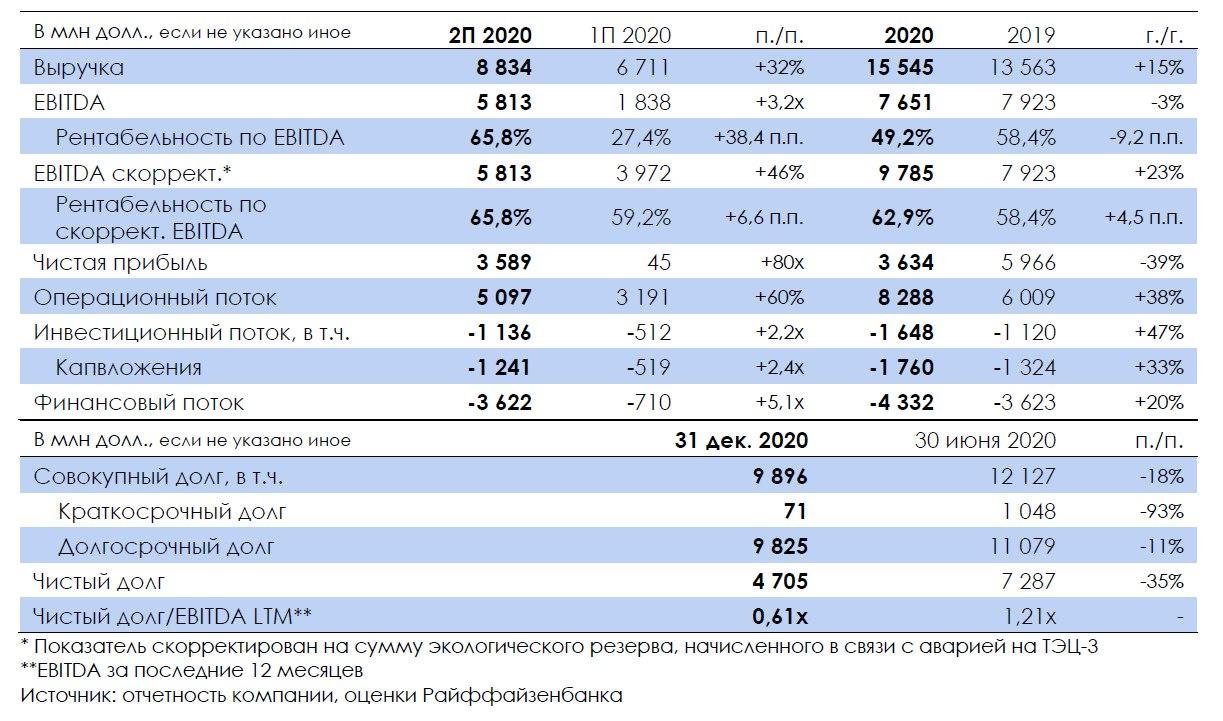

НорНикель (BBB-/Baa2/BBB-) опубликовал сильные финансовые результаты за 2П 2020 г. по МСФО, благодаря которым годовой показатель EBITDA (несмотря на отражение в 1П резерва по штрафу Росприроднадзора на 2,2 млрд долл.) снизился всего на 3% г./г.

У компании есть право на апелляцию на решение суда, утвердившего размер штрафа почти в полном размере (1,9 млрд долл. по текущему курсу), однако предварительно она заявила, что «дальнейшее обжалование не соответствует интересам группы».

Рост выручки и EBITDA обеспечены как увеличением объемов продаж, так и цен. Выручка во 2П относительно 1П 2020 г. возросла на 32% п./п. до 8,8 млрд долл. благодаря как повышению объемов реализации всех металлов группы (никель +23%, медь +30%, палладий +7%, платина +13%), так и цен (+18% на никель, +27% на медь, +7% на палладий, +8% на платину, +58% на родий, +17% на золото). Росту продаж способствовало восстановление спроса после первой волны пандемии весной 2020 г., также поддержку оказал выход Быстринского проекта на полную мощность. При этом повышение рыночных цен на металлы было обеспечено «запуском» экономики Китая, а также временными перебоями с поставками (как, например, меди из Южной Америки, так и палладия из ЮАР). EBITDA выросла втрое до 5,8 млрд долл., а относительно показателя без учета резерва на экологический ущерб – на 46% п./п. Поддержку оказало также ослабление рубля на 8% п./п. В итоге рентабельность по EBITDA во 2П достигла 65,8%.

Компания представила нейтральный прогноз по всем металлам в краткосрочной перспективе. Компания представила нейтральный прогноз по никелю в краткосрочной перспективе и более оптимистичный в долгосрочной: ожидается, что профицит в этом году сохранится на уровне 90 тыс. т – в связи с ростом производства чернового ферроникеля в Индонезии; при этом “батарейный” спрос будет основным фактором роста потребления никеля в ближайшие 5-10 лет на фоне тенденций к развитию безуглеродной экономики. По меди прогноз – нейтральный, НорНикель ожидает, что рынок будет сбалансирован в 2021 г., при этом компания представила позитивный прогноз в долгосрочной перспективе в связи с тем, что медь является критически важным металлом для перехода к безуглеродной экономике. По палладию прогноз также — нейтральный, рынок сбалансирован, дополнительный спрос будет компенсирован высвобождением запасов накопленного незавершенного производства в ЮАР. По платине прогноз — нейтральный, поскольку компания полагает, что увеличение предложения из ЮАР будет компенсировано инвестиционным спросом.

В ближайшие 5 лет планируется масштабная программа капзатрат. Операционный денежный поток во 2П повысился на 60% п./п. до 5,1 млрд долл. на фоне инвестиций в оборотный капитал в размере 277 млн долл. (385 млн долл. в 1П). За год в целом операционный поток составил 8,3 млрд долл., а капвложения – 1,8 млрд долл. Напомним, что в ближайшие 5 лет в связи с большой экологической программой, расширением Талнахской обогатительной фабрики и развитием Южного кластера запланирован существенный рост капвложений: 3-3,4 млрд долл. в 2021 г., в среднем 3,5-4 млрд долл. ежегодно в 2022-2025 гг., а затем уже менее 2 млрд долл. в 2026 — 2030 гг. Эта программа может быть выполнена за счет собственных средств компании. Дополнительную поддержку может оказать IPO Быстринского проекта (с выходом его на полную мощность снова рассматривается эта опция, но пока решение не принято акционерами).

Чистый долг/EBITDA снизился до 0,6х. Во 2П свободный денежный поток был направлен на выплату долга (2 млрд долл. чистых погашений), а также на дивиденды (1,3 млрд долл.). В итоге чистый долг упал на 35%, а его отношение к LTM EBITDA – до 0,6х с 1,2х на середину года. Отметим, что снижение EBITDA из-за резерва на штраф скажется на объеме выплачиваемых дивидендов за 2020 г. (будут объявлены в мае), так как выплаты привязаны к этому показателю.

В 2021 г. планируется распродать накопленные запасы, в ближайшие годы прогнозируется снижение производства. В 2021 г. компания планирует распродать накопленные в пандемию запасы (прирост на 347 млн долл. отражен в оборотном капитале), что приведет к увеличению объемов реализации. С другой стороны, стоит отметить, что в 2021-2022 гг. прогнозируется временный спад в производстве меди (-15-20%) из-за истощения некоторых ресурсов с восстановлением к 2024-25 гг., в 2022-2023 гг. компания ожидает снижение производства никеля (на 2-6%), палладия и платины (на 5-10%) из-за плановых ремонтов на Надеждинском заводе.

Выпуски НорНикеля предлагают низкую доходность (GMKNRM 22 (c погашением 14/10) — YTM 1,46%, GMKNRM 23 — YTM 1,6%, GMKNRM 24 — YTM 1,94%, GMKNRM 25 — YTM 2,04%) и выглядят неинтересно. Мы по-прежнему считаем лучшим инвестиционным выбором в сегменте российских бумаг – суверенные выпуски (RUSSIA 28, 30), которые имеют высокую текущую доходность (4,5-6,5%) при умеренных рыночных рисках. Кроме того, в отличие от корпоративных бумаг налог из-за обесценения рубля не возникает (в суверенных выпусках иначе считается база для налогообложения прироста стоимости бумаг).

http://elitetrader.ru/uploads/posts/2011-07/1311097292_logo_rus.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

У компании есть право на апелляцию на решение суда, утвердившего размер штрафа почти в полном размере (1,9 млрд долл. по текущему курсу), однако предварительно она заявила, что «дальнейшее обжалование не соответствует интересам группы».

Рост выручки и EBITDA обеспечены как увеличением объемов продаж, так и цен. Выручка во 2П относительно 1П 2020 г. возросла на 32% п./п. до 8,8 млрд долл. благодаря как повышению объемов реализации всех металлов группы (никель +23%, медь +30%, палладий +7%, платина +13%), так и цен (+18% на никель, +27% на медь, +7% на палладий, +8% на платину, +58% на родий, +17% на золото). Росту продаж способствовало восстановление спроса после первой волны пандемии весной 2020 г., также поддержку оказал выход Быстринского проекта на полную мощность. При этом повышение рыночных цен на металлы было обеспечено «запуском» экономики Китая, а также временными перебоями с поставками (как, например, меди из Южной Америки, так и палладия из ЮАР). EBITDA выросла втрое до 5,8 млрд долл., а относительно показателя без учета резерва на экологический ущерб – на 46% п./п. Поддержку оказало также ослабление рубля на 8% п./п. В итоге рентабельность по EBITDA во 2П достигла 65,8%.

Компания представила нейтральный прогноз по всем металлам в краткосрочной перспективе. Компания представила нейтральный прогноз по никелю в краткосрочной перспективе и более оптимистичный в долгосрочной: ожидается, что профицит в этом году сохранится на уровне 90 тыс. т – в связи с ростом производства чернового ферроникеля в Индонезии; при этом “батарейный” спрос будет основным фактором роста потребления никеля в ближайшие 5-10 лет на фоне тенденций к развитию безуглеродной экономики. По меди прогноз – нейтральный, НорНикель ожидает, что рынок будет сбалансирован в 2021 г., при этом компания представила позитивный прогноз в долгосрочной перспективе в связи с тем, что медь является критически важным металлом для перехода к безуглеродной экономике. По палладию прогноз также — нейтральный, рынок сбалансирован, дополнительный спрос будет компенсирован высвобождением запасов накопленного незавершенного производства в ЮАР. По платине прогноз — нейтральный, поскольку компания полагает, что увеличение предложения из ЮАР будет компенсировано инвестиционным спросом.

В ближайшие 5 лет планируется масштабная программа капзатрат. Операционный денежный поток во 2П повысился на 60% п./п. до 5,1 млрд долл. на фоне инвестиций в оборотный капитал в размере 277 млн долл. (385 млн долл. в 1П). За год в целом операционный поток составил 8,3 млрд долл., а капвложения – 1,8 млрд долл. Напомним, что в ближайшие 5 лет в связи с большой экологической программой, расширением Талнахской обогатительной фабрики и развитием Южного кластера запланирован существенный рост капвложений: 3-3,4 млрд долл. в 2021 г., в среднем 3,5-4 млрд долл. ежегодно в 2022-2025 гг., а затем уже менее 2 млрд долл. в 2026 — 2030 гг. Эта программа может быть выполнена за счет собственных средств компании. Дополнительную поддержку может оказать IPO Быстринского проекта (с выходом его на полную мощность снова рассматривается эта опция, но пока решение не принято акционерами).

Чистый долг/EBITDA снизился до 0,6х. Во 2П свободный денежный поток был направлен на выплату долга (2 млрд долл. чистых погашений), а также на дивиденды (1,3 млрд долл.). В итоге чистый долг упал на 35%, а его отношение к LTM EBITDA – до 0,6х с 1,2х на середину года. Отметим, что снижение EBITDA из-за резерва на штраф скажется на объеме выплачиваемых дивидендов за 2020 г. (будут объявлены в мае), так как выплаты привязаны к этому показателю.

В 2021 г. планируется распродать накопленные запасы, в ближайшие годы прогнозируется снижение производства. В 2021 г. компания планирует распродать накопленные в пандемию запасы (прирост на 347 млн долл. отражен в оборотном капитале), что приведет к увеличению объемов реализации. С другой стороны, стоит отметить, что в 2021-2022 гг. прогнозируется временный спад в производстве меди (-15-20%) из-за истощения некоторых ресурсов с восстановлением к 2024-25 гг., в 2022-2023 гг. компания ожидает снижение производства никеля (на 2-6%), палладия и платины (на 5-10%) из-за плановых ремонтов на Надеждинском заводе.

Выпуски НорНикеля предлагают низкую доходность (GMKNRM 22 (c погашением 14/10) — YTM 1,46%, GMKNRM 23 — YTM 1,6%, GMKNRM 24 — YTM 1,94%, GMKNRM 25 — YTM 2,04%) и выглядят неинтересно. Мы по-прежнему считаем лучшим инвестиционным выбором в сегменте российских бумаг – суверенные выпуски (RUSSIA 28, 30), которые имеют высокую текущую доходность (4,5-6,5%) при умеренных рыночных рисках. Кроме того, в отличие от корпоративных бумаг налог из-за обесценения рубля не возникает (в суверенных выпусках иначе считается база для налогообложения прироста стоимости бумаг).

http://elitetrader.ru/uploads/posts/2011-07/1311097292_logo_rus.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter