Минфину следует нанять инвестбанки для размещения ОФЗ.

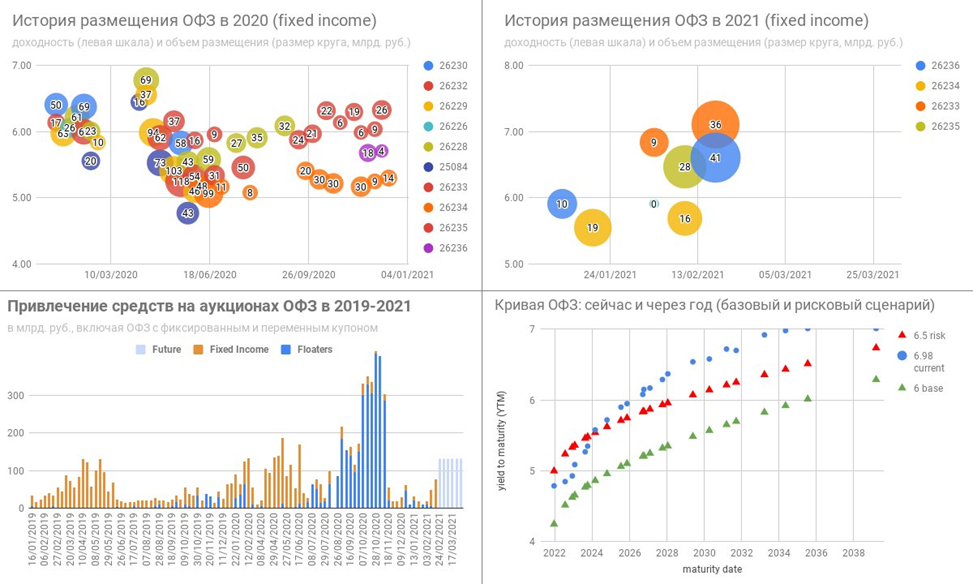

НЕЭФФЕКТИВНОСТИ РЫНКА ОБЛИГАЦИЙ: ОФЗ не пьют БОРЖОМИ. Сегодня Минфин разместил два выпуска с фиксированным купоном – одну из самых длинных ОФЗ 26233 с погашением в 2035 на 36 млрд. и среднюю ОФЗ 26236 с погашением в 2028 на 40 млрд. руб. Доходность к погашению по длинной 26233 7,11% - максимальная для всех размещений с осени 2019. В длинном выпуске было много сделок с максимальным объемом 2,5 млрд., в среднем – две заявки по 15 млн. облигаций собрали 28 млрд. из 40 (такой объем могли купить только Сбер или ВТБ). Неделю назад ОФЗ 26233 торговалась по 95% с доходностью 6,8% - разместили ниже 92%, с хорошей премией даже к текущему рынку.

Для сравнения сегодня закрылась книга по новому эмитенту – БОРЖОМИ ФИНАНС. Ориентир доходности к погашению 3-летней облигации снизился с 8,1-8,4% в начале дня до 7,8% на закрытии книги (купон 7,6%), а объем размещения увеличился с 5 до 7 млрд. руб.

Полагаю, Минфину следует нанять инвестбанки для размещения ОФЗ, чтобы они посоветовали, какие облигации нужны рынку и как их размещать!

Текущая кривая ОФЗ ушла существенно выше моего рискового сценария (повышение ключевой ставки до 5% в течение года). Перепроданность длинных ОФЗ связана с тем, что Минфин отказался от размещения флоатеров и активно размещает лишь ОФЗ fixed income с длинными сроками погашения, спрос на который могут предъявить в существенном объеме лишь нерезиденты или пенсионные фонды. Если кривая вернётся на сценарные уровни (длинный конец с 7 на 6.5-6%), то потенциальный доход в ОФЗ сроком больше 10 лет составит 10-15% за год.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

НЕЭФФЕКТИВНОСТИ РЫНКА ОБЛИГАЦИЙ: ОФЗ не пьют БОРЖОМИ. Сегодня Минфин разместил два выпуска с фиксированным купоном – одну из самых длинных ОФЗ 26233 с погашением в 2035 на 36 млрд. и среднюю ОФЗ 26236 с погашением в 2028 на 40 млрд. руб. Доходность к погашению по длинной 26233 7,11% - максимальная для всех размещений с осени 2019. В длинном выпуске было много сделок с максимальным объемом 2,5 млрд., в среднем – две заявки по 15 млн. облигаций собрали 28 млрд. из 40 (такой объем могли купить только Сбер или ВТБ). Неделю назад ОФЗ 26233 торговалась по 95% с доходностью 6,8% - разместили ниже 92%, с хорошей премией даже к текущему рынку.

Для сравнения сегодня закрылась книга по новому эмитенту – БОРЖОМИ ФИНАНС. Ориентир доходности к погашению 3-летней облигации снизился с 8,1-8,4% в начале дня до 7,8% на закрытии книги (купон 7,6%), а объем размещения увеличился с 5 до 7 млрд. руб.

Полагаю, Минфину следует нанять инвестбанки для размещения ОФЗ, чтобы они посоветовали, какие облигации нужны рынку и как их размещать!

Текущая кривая ОФЗ ушла существенно выше моего рискового сценария (повышение ключевой ставки до 5% в течение года). Перепроданность длинных ОФЗ связана с тем, что Минфин отказался от размещения флоатеров и активно размещает лишь ОФЗ fixed income с длинными сроками погашения, спрос на который могут предъявить в существенном объеме лишь нерезиденты или пенсионные фонды. Если кривая вернётся на сценарные уровни (длинный конец с 7 на 6.5-6%), то потенциальный доход в ОФЗ сроком больше 10 лет составит 10-15% за год.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter