Заседание ЕЦБ

ЕЦБ принял решение об «значительном» ускорении темпов покупки ГКО стран Еврозоны во 2 квартале 2021 года по сравнению с первым кварталом.

Лагард отказалась отвечать на вопрос о количественном выражении прилагательного «значительный», но инсайд после заседания ЕЦБ сообщил, что был достигнут консенсус об увеличении ежемесячных темпов покупок ГКО стран Еврозоны «выше 60 млрд. евро, купленных в феврале, но ниже 100 млрд. евро», при этом члены ЕЦБ разошлись во мнении насколько необходимо снижать рост доходностей для сохранения благоприятных условий.

На текущий момент решение ЕЦБ является адекватным и негативным для евро с учетом, что верхняя граница ежемесячных покупок ГКО ЕЦБ равна размеру программы QE ФРС 120 млрд. долларов, но больше покупок ФРС ГКО США в размере 80 млрд. долларов и разница ещё больше ощутима при сопоставлении ВВП США и Еврозоны, не говоря о разнице в ставках двух ЦБ и отдельной программе QE ЕЦБ в ежемесячном размере 20 млрд. евро.

Ключевые моменты пресс-конференции Лагард:

— В среднесрочной перспективе риски стали более сбалансированными, но в краткосрочной перспективе риски для экономики направлены вниз, главную опасность представляют новые штаммы коронавируса;

— Инфляция продолжит рост в ближайшие месяцы по причине временных/технических факторов, не исключено, что инфляция вырастет до 2,0% в конце этого года, эти факторы в основном исчезнут в начале следующего года и ЕЦБ не будет реагировать на текущий рост инфляции;

— ЕЦБ не вводит и не собирается вводить контроль доходности ГКО стран Еврозоны, ЕЦБ намерен поддерживать благоприятными условия финансирования.

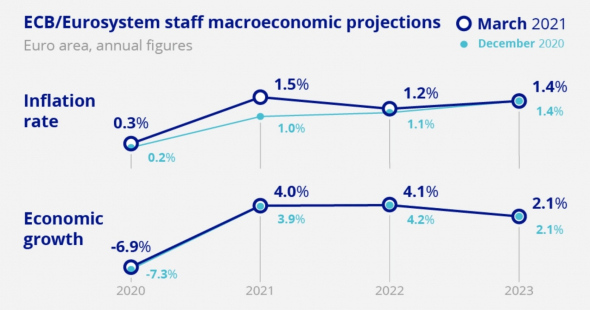

Экономические прогнозы ЕЦБ были значительно пересмотрены на повышение только в части роста инфляции в этом году, но в 2022-2023 году планируется снижение инфляции, достижение цели в 2,0% не ожидается на всем прогнозируемом горизонте, что предполагает отсутствие повышения ставок:

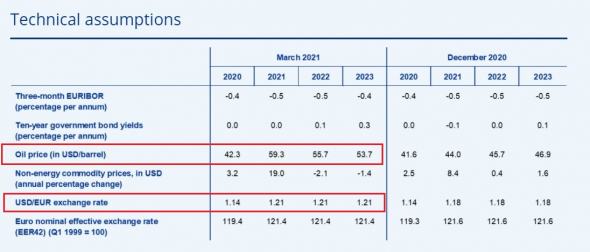

Примечательно, что в основу для расчета прогнозов был взят курс евродоллара 1,21:

Персонал ЕЦБ давно просчитывает прогнозы по текущему курсу евродоллара, который на момент составления прогноза три недели назад был на уровне 1,21, но теперь члены ЕЦБ не смогут вербально препятствовать росту курса евродоллара к этой отметке, ибо он официально соответствует прогнозам.

Вывод по заседанию ЕЦБ:

Решение ЕЦБ было адекватным и полностью соответствующим текущей ситуации, хотя и расстроило многих инвесторов, ожидавших, что действия ЕЦБ будут направлено на полное нивелирование роста доходностей ГКО стран Еврозоны вплоть до введения кривой доходности ГКО стран Еврозоны.

Другое дело, что долговой кризис в Еврозоне так или иначе неминуем и ЕЦБ придется принимать более жесткие меры для ограничения роста доходностей в будущем, но это вопрос не сегодняшнего дня.

Политика ЕЦБ остается намного более мягкой, нежели политика ФРС, и решение ЕЦБ на падение евродоллара.

На предстоящей неделе:

1. Заседание ФРС, 17 марта

Проблемы на долговом рынке США являются головной болью ФРС.

Рост заимствований правительства США высасывает долларовую ликвидность с рынков, а рост реальной доходности ГКО США угрожает обвалить фондовый рынок.

На уходящей неделе все внимание инвесторов было сосредоточено на трех аукционах ГКО США и каждый раз инвесторы вытирали холодный пот со лба при отсутствии провального результата.

Тем не менее, в пятницу наблюдался рост реальной доходности ГКО США, т.е. за вычетом инфляции, а ранее некоторые члены ФРС заявляли, что рост реальной доходности может вынудить ФРС вмешаться в ситуацию.

На текущем этапе ФРС трудно бороться с ожиданиями рынка по взрывному росту инфляции и экономики вследствие принятых и планируемых к принятию фискальных стимулов Байдена, ибо члены ФРС не могут быть уверены в том, что рост инфляции не будет чрезмерным.

Если ФРС ошибается в своих прогнозах и добавит стимулы для сдерживания роста доходностей ГКО США, то это приведет к ещё большему росту инфляции и в последующем вынудит ФРС перейти к экстренному повышению ставок, что в конечном итоге приведет к рецессии.

Но ФРС не может бездействовать в ситуации отсутствия ликвидности на долговом рынке, тем более что решение в отношении продления льгот для банков по исключению авуров в ГКО США и денег на депозитных счетах ФРС из SLR нужно принять до 31 марта.

Если ФРС не продлит льготы для банков с 1 апреля, то по подсчетам экспертов банки будут вынуждены продать ГКО США на сумму около 700 млрд. долларов, что обрушит долговой и фондовый рынки на фоне вертикального роста доллара.

Казалось бы, что решение лежит на поверхности: нужно продлить льготы для банков, подождать эффект от открытия экономики с запуском очередного пакета стимулов Байдена, дождаться пока Йеллен напечатает 100-летние ГКО, объявить программу Твист, скупить все 100-летние ГКО США на баланс через вторичный рынок/своих дилеров и вуаля, проблема решена.

Но лидеры демократов во главе с Элизабет Уоррен в открытом письме ФРС потребовали не продлевать льготы банкам, ибо сие угрожает финансовой стабильности, впрочем, персонал ФРС также увидел значительные риски для финансовой стабильности согласно январскому протоколу ФРС, в отличие от Пауэлла, который считает риски умеренными.

Дилемма ФРС состоит в том, что если отменить льготы для банков, то необходимо принять смягчающие меры и действенную альтернативу программе Твист найти трудно, ибо нужно ограничить рост долгосрочных доходностей ГКО США при продаже их банками, а запуск программы Твист до понимания роста инфляции вследствие пакетов стимулов Байдена может оставить ФРС без патронов в будущем.

Решение ФРС по SLR банков затмит новые прогнозы и риторику Пауэлла о перспективах монетарной политики.

Как правило, ФРС старается вынести за рамки заседания подобные решения, согласно истории большой шанс оглашения решения по SLR банков в понедельник на сессии США, если ФРС огласит о продлении льгот, то аппетит к риску на фоне падения доллара начнется сразу, инвесторы будут более благодушны к решению ФРС 17 марта.

Если ФРС откажет в продлении льгот банкам, то это приведет к бегству от риска на фоне роста доллара, но потом важна успокоительная пилюля от ФРС, без неё не обойтись, при запуске программы Твист аппетит к риску вернется на рынки, а доллар упадет.

Если решения до заседания ФРС не будет, то главный акцент на пресс-конференции Пауэлла будет на вопросе SLR, а любые намеки в прогнозах на возможность более раннего ужесточения политики ФРС усилят панику, которая и без того будет сильной.

Рынки ждут не сказок от Пауэлла на этот раз, а реального решения проблемы и если Пауэлл не назовет дату вынесения решения на заседании ФРС, то паника будет только нарастать.

Риторика сопроводительного заявления ФРС без учета экстренных решений при отказе банкам в продлении льгот по SLR останется прежней.

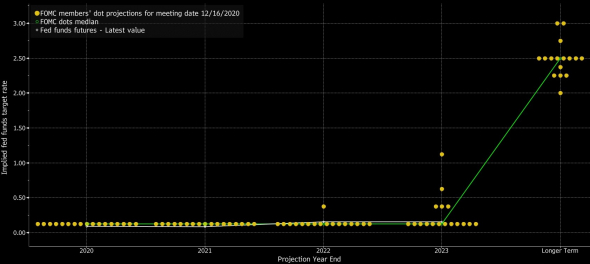

Новые прогнозы членов ФРС привлекут внимание, особенно точечные прогнозы по ставкам.

Если к одному члену ФРС, ожидающему повышение ставки в 2022 году, присоединятся товарищи, то аппетит к риску может пострадать, а доллар вырастет, т.к. сие подтвердит наихудшие ожидания участников рынка по более раннему ужесточению политики ФРС, нежели обещает Пауэлл:

Если точечные прогнозы членов ФРС укажут, что большинство ожидает повышение ставки в 2023 году, то доллар вырастет, а фондовый рынок окажется под нисходящим давлением.

Также следует обратить внимание на новые экономические прогнозы ФРС, которые должны быть пересмотрены с учетом принятого Конгрессом пакета фискальных стимулов в размере 1,9 трлн. долларов.

Эксперты ожидают, что прогноз по росту ВВП США на 2021 год вырастет выше 6,0% против текущего 4,2%, а уровень безработицы упадет ниже 4,0% в 2022 году.

Конечно, Пауэлл может сделать финт ушами и сказать, что члены ФРС не успели включить в свои прогнозы недавно принятый пакет стимулов, тем самым купив себе отсрочку до июньского заседания, но это уже детский сад, ибо в прошлом году ФРС включил в прогнозы ещё не принятый пакет стимулов Трампа.

Вывод по заседанию ФРС:

Основное внимание участников рынка сфокусировано на решении ФРС по продлению льгот банкам по исключению авуаров в ГКО США и денег на депозитах ФРС из расчета SLR, которое должно быть принято до 31 марта.

Если ФРС не примет это решение до заседания включительно и Пауэлл не скажет о вероятном продлении льгот: истерика на долговом рынке продолжится, что приведет к падению фондового рынка на фоне роста доллара.

Если ФРС продлит льготы банкам, то следует ожидать восстановление аппетита к риску на фоне падения доллара.

Если ФРС отменит льготы банкам, то в первой реакции следует ожидать бегство от риска и рост доллара, далее в зависимости от мер смягчения ФРС, запуск программы Твист на время вернет аппетит к риску, а доллар снизится.

Из плановых решений ФРС главное внимание следует обратить на новые прогнозы, особенно точечные прогнозы членов ФРС по траектории ставок.

2. Кризис Еврозоны

В Германии в воскресенье состоятся региональные выборы, по результату которых станет понятен расклад сил на парламентских выборах в сентябре.

Эти выборы станут первыми без Меркель, результат региональных выборов партии ХДС определит, будет ли преемник Меркель Армин Лашет претендовать на пост канцлера в результате осенних выборов, либо лидеры партии ХДС предпочтут сменить коней на переправе и разделить должности лидера партии и кандидата на пост канцлера Германии.

Опросы негативны для партии ХДС и евро, провал плана по вакцинации, коррупционный скандал и отрицательные ставки по депозитам банков привели к смене предпочтений населения Германии.

Неделя будет открываться с гэпом по евро на результате региональных выборов в Германии.

Выборы в парламенте Голландии состоятся 17 марта и там ситуация не менее сложная.

В январе, после скандала с ошибками по выплатам детских пособий, рейтинг правящей партии VVD Рютте сравнялся с рейтингом партии евроскептиков PVV Вилдерса.

Но Рютте сделал ход конем и объявил об уходе правительства в отставку за полтора месяца до плановых выборов, оставив всех членов своего правительства в ранге исполняющих обязанности.

Что любопытно, этот финт ушами прошел и рейтинг партии Рютте вырос, но опросы разных агентств различаются настолько сильно, что понять результат выборов сложно, не говоря о составе будущей правящей коалиции.

В случае отсутствия возможности формирования правящей коалиции без участия евроскептической партии Вилдерса негатива для евро прибавится.

3. Байденомика

Пакет фискальных стимулов на 1,9 трлн. долларов принят, и демократы готовятся к ещё большим новым расходам.

Спикер нижней палаты Пелоси заявила в пятницу, что дала демократам задание о начале переговоров с республиканцами по инфраструктурному проекту.

По словам Пелоси, инфраструктурный проект будет «большим и зеленым» и по предварительному графику он должен быть одобрен комиссией в мае.

Республиканцы уже заявили, что при преобладании зеленых климатических идей в инфраструктурном законопроекте демократы могут идти лесом, т.е. принимать его тоже по процедуре бюджетного согласования без их участия.

Одновременно лидер большинства Сената Шумер проталкивает свою инициативу в виде пакета стимулов для противодействия экономическому росту Китая, этот пакет стимулов тоже должен быть большим, видимо пример Трампа заразителен, и готов к принятию в апреле.

Учитывая текущую ситуацию на долговом рынке США, новые стимулы подпишут приговор росту фондового рынка.

4. Экономические данные

На предстоящей неделе главными данными США станут розничные продажи, недельные заявки по безработице, производственный индекс ФРБ Филадельфии, отчет по сектору строительства.

По Еврозоне следует отследить индекс Германии ZEW и инфляцию цен потребителей Еврозоны в финальном чтении за февраль.

На предстоящей неделе заседание ВоЕ вернет внимание к фунту, но на текущем этапе логично сохранение неопределенности в виде риторики «размер программы QE может быть уменьшен на любом заседании, но мы не исключаем дальнейшего снижения ставок при необходимости».

У ВоЕ сейчас нет повода для коррекции монетарной политики, экономика Британии поддерживается фискальными стимулами правительства, но Брексит приносит ощутимый негативный ущерб.

Китай порадует блоком важных данных утром понедельника, который окажет влияние на аппетит к риску.

— США:

Понедельник: производственный индекс ФРБ Нью-Йорка, ТИКСы;

Вторник: розничные продажи, цены на экспорт и импорт, промышленное производство, коммерческие запасы, индекс рынка жилья NAHB;

Среда: закладки новых домов, разрешения на строительство;

Четверг: недельные заявки по безработице, производственный индекс ФРБ Филадельфии.

Еврозона:

Вторник: индекс Германии ZEW;

Среда: инфляция цен потребителей Еврозоны;

Четверг: торговый баланс;

Пятница: инфляция цен производителей Германии.

При отслеживании отчетов США и Канады следует учесть переход данных стран на летнее время.

5. Выступления членов ЦБ

«Период тишины» в ФРС продлится до заседания в среду вечером, с четверга члены ФРС начнут объяснять свои прогнозы и делиться видением перспектив монетарной политики.

Глава ЕЦБ Лагард в четверг выступит перед комитетом Европарламента.

---------------------------------------------

По ТА…

Самым простым и логичным вариантом по евродоллару является падение с текущих уровней в середину 1,17й фигуры перед сильной восходящей коррекцией/разворотом вверх:

Но если ФРС в понедельник огласит решение по SLR для банков, то коррекция вверх по евродоллару может продолжится до 1,21й фигуры перед падением в 1,17ю.

---------------------------------------------

Рубль

Отчеты по запасам нефти продолжают выходить аномальными, отражая период сильных морозов ранее, рост запасов нефти компенсируется падением запасов бензина и дистиллятов.

Baker Hughes сообщил о падении активных нефтяных вышек до 309 против 310 неделей ранее.

Информация о том, что Китай секретно покупает нефть Ирана с начала этого года, а Индия включила иранскую нефть в список госсзакупок на 2021 год привели к нисходящей коррекции по нефти, но сие пока не нарушило восходящий тренд, ибо ключевая поддержка устояла:

Заседание ЦБ РФ в пятницу предстоящей недели вряд ли окажет значительное влияние на рубль.

Аппетит к риску и динамика доллара продолжат оставаться главными драйверами для долларрубля, который застрял на поддержке:

Истинное пробитие красной поддержки приведет к падению долларрубля в 70ю фигуру, после чего логично продолжение роста.

---------------------------------------------

Выводы:

Предстоящая неделя будет перенасыщена важными ФА-событиями.

Региональные выборы в Германии приведут к гэпу по евро на открытии недели вследствие переоценки результата выборов в парламент Германии осенью.

Партия ХДС Германии, потерпела сокрушительное поражение на выборах, что является негативом для евро, но популярность партии евроскептиков «Альтернатива для Германии» тоже упала, что смягчает негатив.

Блок экономических отчетов Китая утром понедельника может смягчить негатив, краткосрочно поддержав аппетит к риску.

Во вторник все внимание будет на розничных продажах США, сильные данные усилят опасения инвесторов по более раннему ужесточению политики ФРС.

Выборы в парламент Голландии в среду окажут влияние на курс евро, отсутствие возможности формирования проевропейской коалиции по итогам выборов станет негативом для евро, уверенная победа партии Рютте поддержит евро.

Заседание ВоЕ в четверг вряд ли даст инвесторам новую информацию для размышления, но перед заседанием участники рынка могут откорректировать свои позиции по фунту.

Заседание ЦБ Японии в пятницу представляет интерес после массы инсайдов о начале дискуссии ВоЯ в отношении изменения таргета по 10-летним ГКО Японии в рамках контроля доходности, возможного освобождения больших резервов банков от отрицательных ставок и снижения размера покупок ETF в рамках программы QE.

Но звездой недели станет заседание ФРС в среду, главный фокус инвесторов будет направлен на решение ФРС по SLR для банков, которое должно быть принято до 31 марта и, с учетом последствий данного решения, ФРС не может затягивать его оглашение до конца марта.

Если ФРС продлит льготы для банков, то спокойствие вернется на долговой и фондовый рынки США, однако продление, к примеру, на 3 месяца не принесет долгосрочного позитива, ибо небольшая отсрочка не решит проблему, а лишь позволит банкам растянуть продажи ГКО США с баланса во времени.

Если ФРС примет решение не продлевать льготы банкам, то бегство от риска на фоне роста доллара захлестнет рынки, но при этом ФРС обязана принять смягчающие меры, самым действенным методом является запуск программы Твист, т.е. обмен краткосрочных ГКО США на долгосрочные в составе баланса ФРС.

Неизвестно, готова ли ФРС к запуску программы Твист, но такой шаг вернет аппетит к риску и приведет к падению доллара.

ФРС может огласит решение по SLR для банков в любой момент, согласно истории более вероятна сессия США в понедельник, но если решение не будет принято до среды, то бегство от риска продолжится на фоне роста доллара вне зависимости от новых прогнозов и риторики Пауэлла.

Тем не менее, новые прогнозы ФРС имеют значение, особенно точечные прогнозы членов ФРС по траектории ставок, увеличение количества членов ФРС, ожидающих повышения ставки в 2022-2023 годах, подтвердят худшие опасения инвесторов и, в отрыве от решения по SLR для банков, будут на уход от риска на фоне падения доллара.

Разворот евродоллара верх без изначального падения в 1,17ю фигуру проблематичен, собственного позитива для евро по-прежнему нет, основным драйвером останется динамика долгового рынка США.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------------

Моя тактика по евродоллару:

На выходные ушла в шортах евродоллара со средней на 1,1848.

Возможна доливка шортов евродоллара на восходящей коррекции.

https://omegaglobal.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter