Если вы завершили 2020 год с прибылью по операциям с ценными бумагами и (или) производными финансовыми инструментами (ПФИ), то самое время вспомнить об убытках прошлых лет и уменьшить сумму налога на прибыль. Для этого потребуется заполнить декларацию 3-НДФЛ за 2020 год. Как это сделать в личном кабинете налогоплательщика, расскажем в статье.

Чтобы воспользоваться правом на вычет, необходимо выполнить ряд условий. О них читайте в статье «В каких случаях можно перенести убытки на прибыльные года?».

Согласно Налоговому кодексу, можно переносить убыток только по обращающимся финансовым инструментам. Причём убыток по ценным бумагам может уменьшать налоговую базу только по операциям с ценными бумагами, соответственно, убыток по ПФИ уменьшает налоговую базу только по операциям с ПФИ.

Учтите, брокер не предоставляет данный вычет, получить его можно только через налоговую инспекцию при представлении декларации за прибыльный календарный год. Для этого необходима справка 2-НДФЛ.

Также вам потребуется налоговый регистр, из которого можно узнать сумму убытка. Например, в налоговом регистре (справке об убытках) от АО «Открытие Брокер» в разделе 3.4.1 содержится информация об убытках, которые подлежат переносу. Допустим, согласно налоговому регистру, в 2019 году был получен убыток по операциям с обращающимися ценными бумагами в размере 60 000 руб.

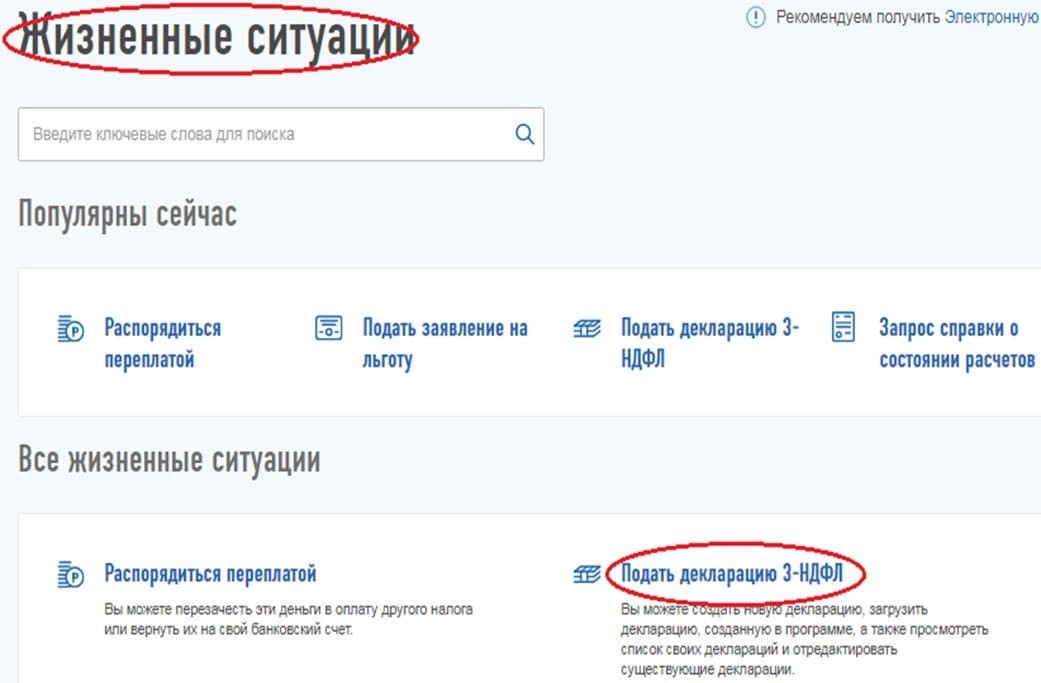

На основании этих документов необходимо заполнить декларацию 3-НДФЛ в личном кабинете налогоплательщика (далее — ЛК). Для этого в меню следует выбрать пункт «Жизненные ситуации» и в нём — «Подать декларацию 3-НДФЛ».

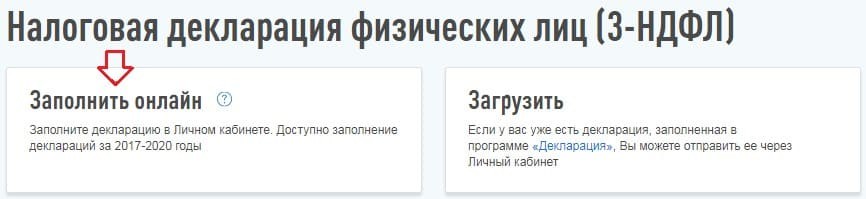

Далее выбирается способ заполнения декларации.

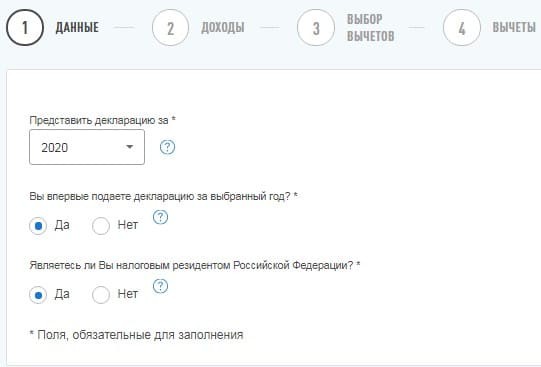

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2020 год впервые, что следует указать в соответствующих полях.

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если справка уже загружена в ЛК, то сведения подтянутся автоматически. Если источников дохода было несколько, то должны подтянуться все. Хотя, согласно законодательству, если одного источника достаточно, чтобы получить вычет, то остальные можно не указывать (п. 4 ст. 229 НК РФ). Поэтому ненужные источники можно удалить. В любом случае необходимо проверить, корректно ли программа загрузила данные из справки 2-НДФЛ. Если суммы совпадают, то можно нажимать кнопку «Далее». Если нет — следует вручную исправить показатели.

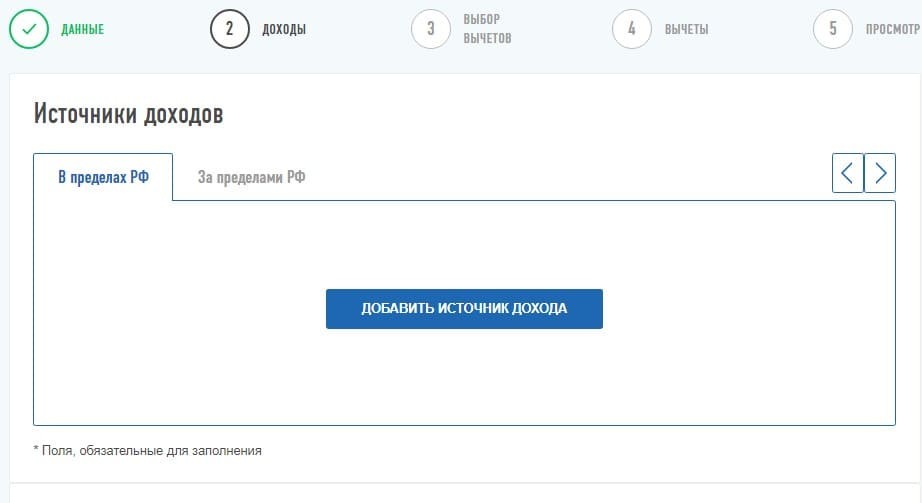

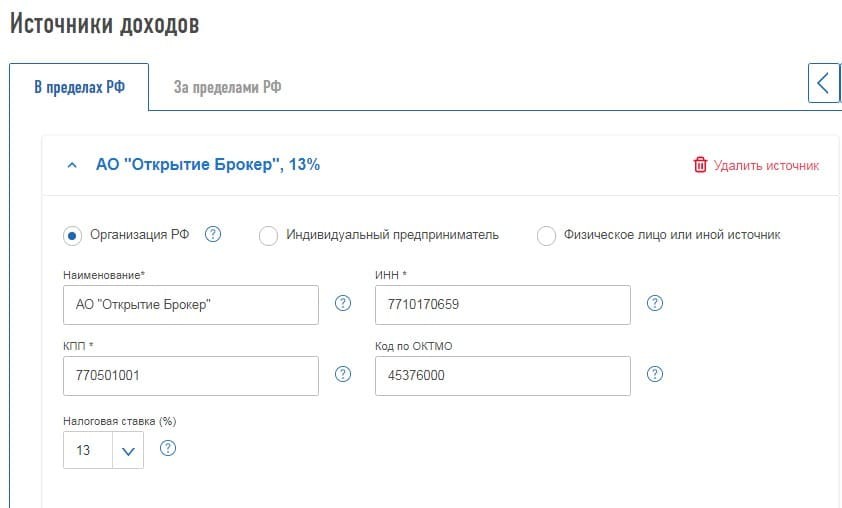

Если справка 2-НДФЛ за 2020 год ещё не выгружена в ЛК, потребуется внести показатели самостоятельно. Для этого следует нажать кнопку «Добавить источник дохода».

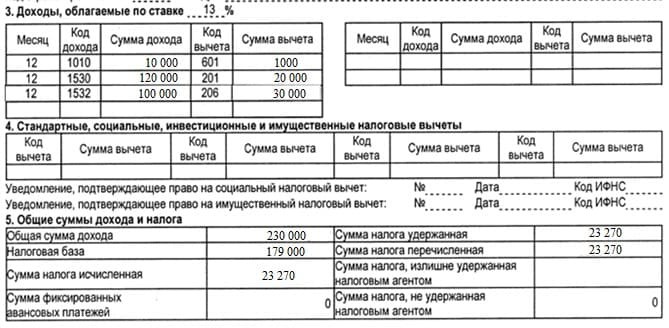

Из первого раздела справки 2-НДФЛ переносится информация о налоговом агенте.

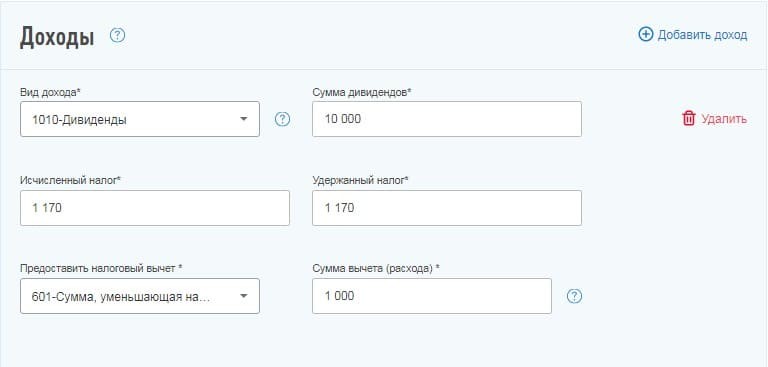

Из третьего раздела справки 2-НДФЛ переносится информация о доходах.

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов нельзя перенести убытки. Поскольку дивиденды — это отдельный вид доходов, то налог по ним необходимо рассчитать отдельно. В нашем примере сумма удержанного НДФЛ по дивидендам за 2020 год составила 1 170 руб. ((10 000 руб. — 1000 руб.) * 13%).

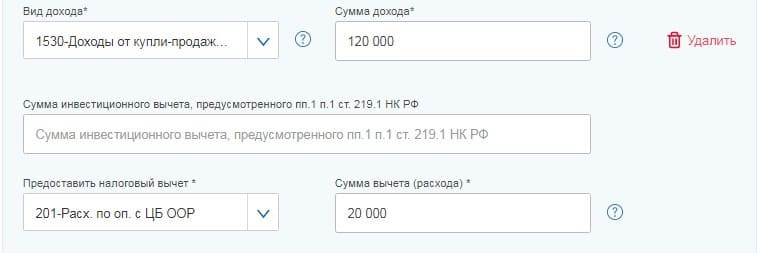

При этом для каждого кода дохода необходимо нажимать кнопку «Добавить доход». Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201, этот доход уменьшается на сумму соответствующих расходов по ценным бумагам.

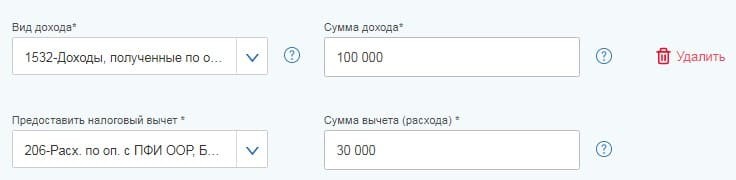

Код дохода 1532 — это доходы по операциям с ПФИ, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги и фондовые индексы. Согласно коду вычета 206, этот доход уменьшается на сумму соответствующих расходов по ПФИ.

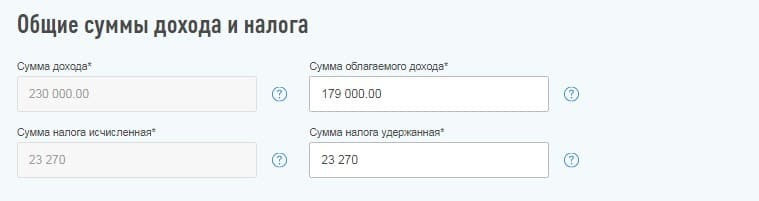

Когда перенесены все данные о доходах, ниже будет автоматически подсчитана сумма дохода (с учётом дивидендов) и налогооблагаемая база. После этого следует указать сумму удержанного налога, в том числе с учётом НДФЛ, который удержан с дивидендов. Таким образом, информацию нужно перенести так, как указано в пятом разделе справки 2-НДФЛ.

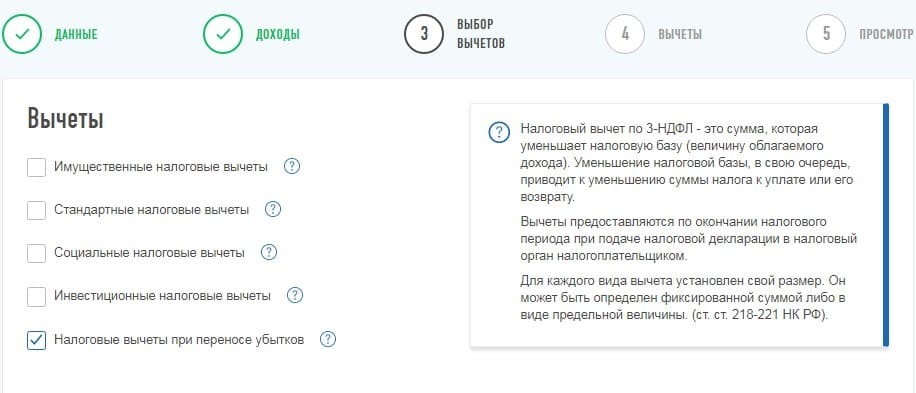

После необходимо нажать кнопку «Далее» и перейти на вкладку «Вычеты», где выбрать нужный налоговый вычет.

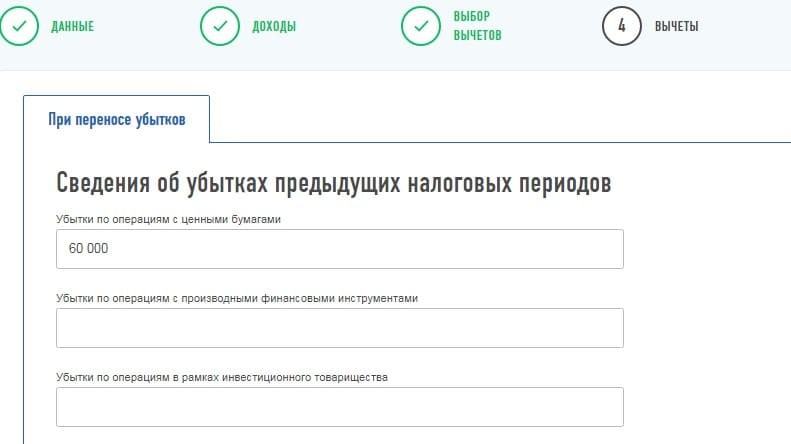

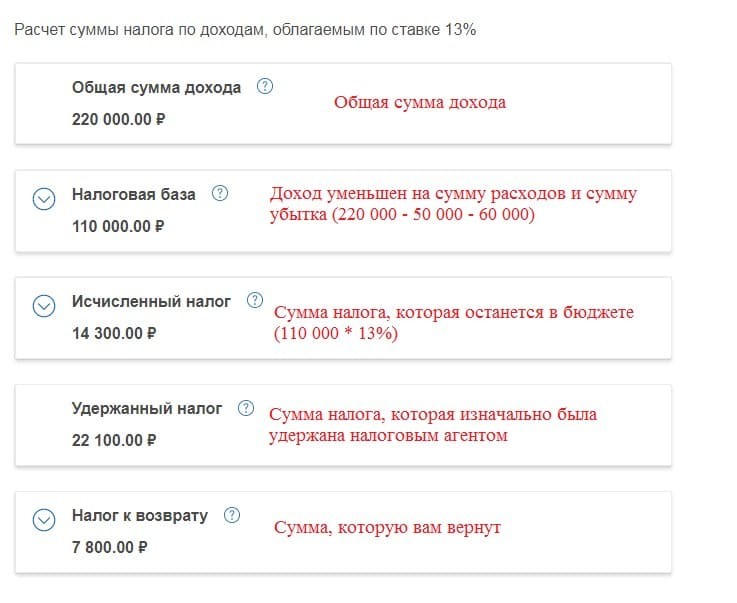

Далее следует указать убыток, который был получен в предыдущих налоговых периодах. Согласно налоговому регистру, в 2019 году был получен убыток по обращающимся ценным бумагам в размере 60 000 руб.

Согласно законодательству, если на момент получения вычета у вас присутствует задолженность по НДФЛ, транспортному, земельному, имущественному или другим налогам, то вам будет возвращена разница после погашения имеющихся задолженностей. Об этом нововведении мы говорили в статье «Инспекция может вернуть излишне уплаченный НДФЛ не полностью».

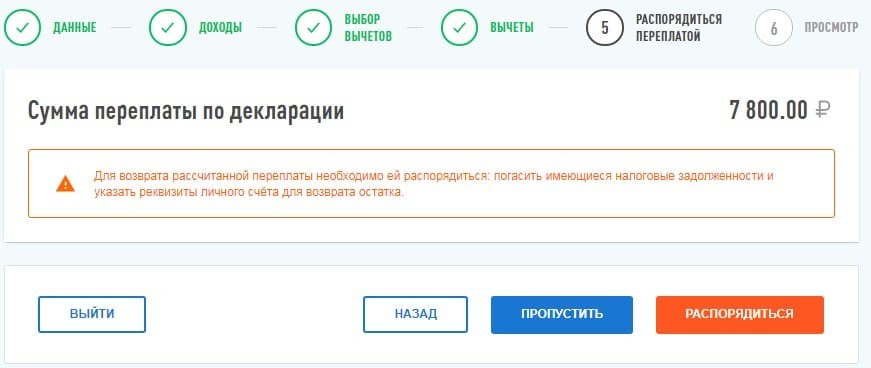

В следующем разделе как раз можно узнать, есть ли у вас задолженности. Также там указывается итоговая сумма, которая будет вам возвращена. Нажимаем кнопку «Распорядиться».

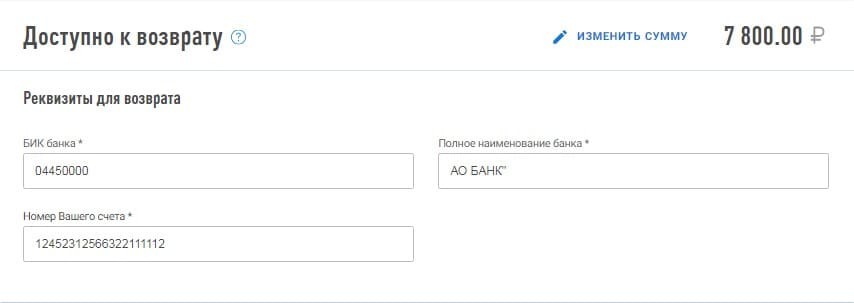

Далее вносим личные банковские реквизиты, по которым будут перечислены денежные средства.

На итоговой вкладке будет показана информация по возврату налога.

Поскольку налогооблагаемой базы хватило, чтобы перенести убыток полностью, то из бюджета будет возвращено 13% от суммы убытка. В нашем примере это 7 800 руб. (60 000 * 13%).

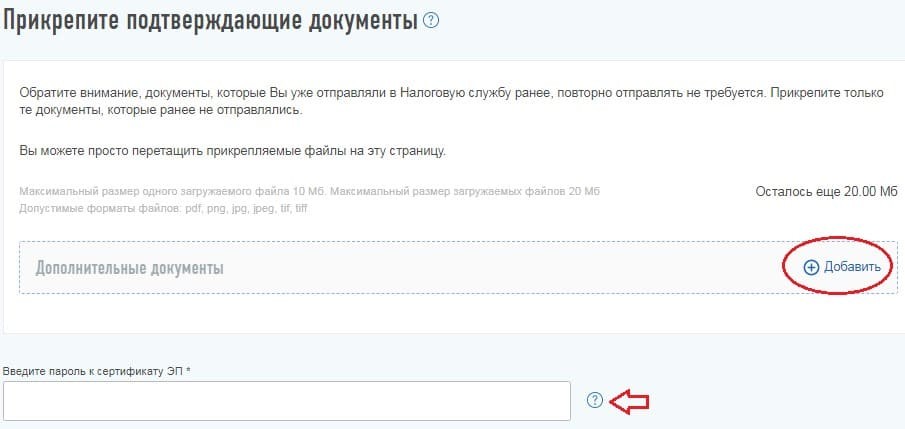

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на получение вычета при переносе убытков. К таким документам относятся:

справка 2-НДФЛ за прибыльный год — следует запросить у брокера;

справка о сумме убытка — это налоговый регистр на доходы лиц по операциям с ценными бумагами и производными финансовыми инструментами;

брокерский отчёт — налоговый инспектор, помимо справки о сумме убытка, вправе запросить брокерские отчёты, которые подтверждают сумму понесённого убытка;

договор о брокерском обслуживании и заявление о присоединении к регламенту.

Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки декларацию уже нельзя редактировать.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Чтобы воспользоваться правом на вычет, необходимо выполнить ряд условий. О них читайте в статье «В каких случаях можно перенести убытки на прибыльные года?».

Согласно Налоговому кодексу, можно переносить убыток только по обращающимся финансовым инструментам. Причём убыток по ценным бумагам может уменьшать налоговую базу только по операциям с ценными бумагами, соответственно, убыток по ПФИ уменьшает налоговую базу только по операциям с ПФИ.

Учтите, брокер не предоставляет данный вычет, получить его можно только через налоговую инспекцию при представлении декларации за прибыльный календарный год. Для этого необходима справка 2-НДФЛ.

Также вам потребуется налоговый регистр, из которого можно узнать сумму убытка. Например, в налоговом регистре (справке об убытках) от АО «Открытие Брокер» в разделе 3.4.1 содержится информация об убытках, которые подлежат переносу. Допустим, согласно налоговому регистру, в 2019 году был получен убыток по операциям с обращающимися ценными бумагами в размере 60 000 руб.

На основании этих документов необходимо заполнить декларацию 3-НДФЛ в личном кабинете налогоплательщика (далее — ЛК). Для этого в меню следует выбрать пункт «Жизненные ситуации» и в нём — «Подать декларацию 3-НДФЛ».

Далее выбирается способ заполнения декларации.

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2020 год впервые, что следует указать в соответствующих полях.

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если справка уже загружена в ЛК, то сведения подтянутся автоматически. Если источников дохода было несколько, то должны подтянуться все. Хотя, согласно законодательству, если одного источника достаточно, чтобы получить вычет, то остальные можно не указывать (п. 4 ст. 229 НК РФ). Поэтому ненужные источники можно удалить. В любом случае необходимо проверить, корректно ли программа загрузила данные из справки 2-НДФЛ. Если суммы совпадают, то можно нажимать кнопку «Далее». Если нет — следует вручную исправить показатели.

Если справка 2-НДФЛ за 2020 год ещё не выгружена в ЛК, потребуется внести показатели самостоятельно. Для этого следует нажать кнопку «Добавить источник дохода».

Из первого раздела справки 2-НДФЛ переносится информация о налоговом агенте.

Из третьего раздела справки 2-НДФЛ переносится информация о доходах.

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов нельзя перенести убытки. Поскольку дивиденды — это отдельный вид доходов, то налог по ним необходимо рассчитать отдельно. В нашем примере сумма удержанного НДФЛ по дивидендам за 2020 год составила 1 170 руб. ((10 000 руб. — 1000 руб.) * 13%).

При этом для каждого кода дохода необходимо нажимать кнопку «Добавить доход». Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201, этот доход уменьшается на сумму соответствующих расходов по ценным бумагам.

Код дохода 1532 — это доходы по операциям с ПФИ, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги и фондовые индексы. Согласно коду вычета 206, этот доход уменьшается на сумму соответствующих расходов по ПФИ.

Когда перенесены все данные о доходах, ниже будет автоматически подсчитана сумма дохода (с учётом дивидендов) и налогооблагаемая база. После этого следует указать сумму удержанного налога, в том числе с учётом НДФЛ, который удержан с дивидендов. Таким образом, информацию нужно перенести так, как указано в пятом разделе справки 2-НДФЛ.

После необходимо нажать кнопку «Далее» и перейти на вкладку «Вычеты», где выбрать нужный налоговый вычет.

Далее следует указать убыток, который был получен в предыдущих налоговых периодах. Согласно налоговому регистру, в 2019 году был получен убыток по обращающимся ценным бумагам в размере 60 000 руб.

Согласно законодательству, если на момент получения вычета у вас присутствует задолженность по НДФЛ, транспортному, земельному, имущественному или другим налогам, то вам будет возвращена разница после погашения имеющихся задолженностей. Об этом нововведении мы говорили в статье «Инспекция может вернуть излишне уплаченный НДФЛ не полностью».

В следующем разделе как раз можно узнать, есть ли у вас задолженности. Также там указывается итоговая сумма, которая будет вам возвращена. Нажимаем кнопку «Распорядиться».

Далее вносим личные банковские реквизиты, по которым будут перечислены денежные средства.

На итоговой вкладке будет показана информация по возврату налога.

Поскольку налогооблагаемой базы хватило, чтобы перенести убыток полностью, то из бюджета будет возвращено 13% от суммы убытка. В нашем примере это 7 800 руб. (60 000 * 13%).

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на получение вычета при переносе убытков. К таким документам относятся:

справка 2-НДФЛ за прибыльный год — следует запросить у брокера;

справка о сумме убытка — это налоговый регистр на доходы лиц по операциям с ценными бумагами и производными финансовыми инструментами;

брокерский отчёт — налоговый инспектор, помимо справки о сумме убытка, вправе запросить брокерские отчёты, которые подтверждают сумму понесённого убытка;

договор о брокерском обслуживании и заявление о присоединении к регламенту.

Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки декларацию уже нельзя редактировать.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter