19 марта 2021 Фридом Финанс

Операционные показатели и оценки

Добыча нефти у Сургутнефтегаза в 2020 году упала на 9,9% г/г, до 54,8 млн т, при сокращении в целом по России на 8,5%, до 512,8 млн т. Доказанные запасы нефти и попутного газа категорий АВ1 и В2 у компании снизились на 7% г/г и 23% г/г — до 691,4 млн т и 192,8 млн куб. м соответственно. Однако их влияние на динамику ресурсной базы Сургута невелико. Среднесрочная динамика запасов компании несколько слабее, чем в среднем по отрасли. Кроме того, Сургут отстает по этому показателю от таких конкурентов, как Газпром нефть и Роснефть.

Планов по значимому наращиванию запасов и добычи Сургутнефтегаз не анонсировал, но такая возможность у него есть как за счет сделок M&A, так и посредством участия в аукционах на право пользования недрами. Исходя из текущей практики исполнения соглашения ОПЕК+, мы ожидаем, что рост нефтедобычи в РФ по итогам 2021 года составит лишь 4,5%, а в 2022-м ее восстановление будет медленнее, чем заложено в базовом варианте этого соглашения. Среднесрочная корреляция между макроэкономическими показателями и результатами нефтегазовых компаний позво- ляет прогнозировать аналогичную динамику добычи Сургутнефтегаза.

Финансовые показатели и наши прогнозы

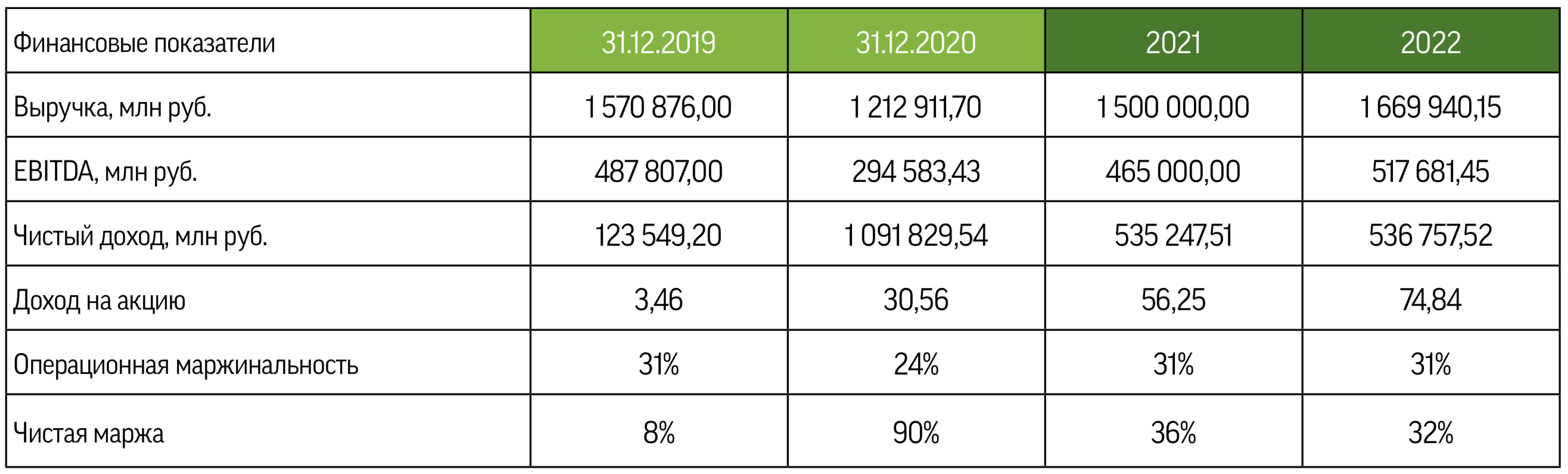

За январь-сентябрь 2020 года Сургутнефтегаз получил 903,7 млрд руб. чистой прибыли по РСБУ, что стало лучшим результатом с 2014 года. По итогам четвертого квартала компания отразит в отчетности убыток от курсовых разниц в пределах 100 млрд руб., который будет нивелирован увеличением прибыли от основной деятельности и получением процентных доходов. Базовый прогноз дивиденда по привилегированным акциям Сургута — 9,9 руб. на бумагу, что предполагает годовую доходность 24% к текущим ценам.

С учетом текущего уровня цен мы полагаем, что дивдоходность префов компании останется двузначной и по итогам 2021 года, так как существенного убытка от курсовых разниц в ближайшие кварталы не предвидится. Среднесрочно рубль остается в растущем тренде, однако сравнительно низкий уровень монетизации отечественной экономики и слабые темпы ее роста продолжают оказывать давление на российскую валюту.

Одним из ключевых позитивных драйверов для обыкновенных акций Сургутнефтегаза в последние годы стали ожидания относительно повышения доходности ликвидных активов за счет сделок M&A и инвестиций на рынке ценных бумаг.

Наши оценки

С учетом изменений на рынке в последние годы базовый сценарий по итогам 2021 года предполагает цену на нефть в размере $80 за баррель. В то же время в условиях высокого политического давления на производителей и операторов товарного рынка, а также ввиду долгосрочных отраслевых рисков, связанных с возвращением США в Парижское соглашение об изменении климата, наш прогноз цены на нефть скорректирован до $73 за баррель.

Рост нефтяных котировок в 2022–2026 годах, по нашим расчетам, будет соответствовать динамике в период 1999–2013-го, который предшествовал активному санкционному давлению на производителей. В среднем этот показатель, согласно нашей модели, должен повышаться на 10% от полугодия к полугодию, но с учетом упомянутых рисков мы скорректировали его рост до 7%.

В модели DCF мы закладываем отношение FCF Сургутнефтегаза к выручке на уровне 15% против среднего за 2013–2020 годы значения на отметке 16%. Считаем возможным существенное улучшение этого соотношения в ближайшие годы, главным образом за счет эффекта от ценовой динамики на основном рынке, а также при условии улучшения ценовой конъюнктуры. По нашему мнению, традиционное для таких циклов увеличение капитальных расходов не приве дет к замедлению роста чистого денежного потока и выручки компании.

Акции Сургутнефтегаза серьезно недооценены к аналогам по финансовым мультипликаторам. При этом они являются стабильной и привлекательной для инвесторов дивидендной историей. Кроме того, бумаги компании подходят для хеджирования долгосрочных рисков, связанных с ускорением инфляции. Текущие оценки не учитывают прогнозы потенциаль ного роста доходов от «кубышки» Сургутнефтегаза в результате изменения его финансовой политики, в том числе в рамках выкупа активов с открытого рынка.

Котировки компании отстали по темпам восстановления от широкого сегмента акций ТЭК.

Целевые цены по обыкновенным и привилегированным акциям Сургутнефтегаза на конец 2021 года — 78,61 руб. и 86,25 руб. соответственно.

http://ffin.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Добыча нефти у Сургутнефтегаза в 2020 году упала на 9,9% г/г, до 54,8 млн т, при сокращении в целом по России на 8,5%, до 512,8 млн т. Доказанные запасы нефти и попутного газа категорий АВ1 и В2 у компании снизились на 7% г/г и 23% г/г — до 691,4 млн т и 192,8 млн куб. м соответственно. Однако их влияние на динамику ресурсной базы Сургута невелико. Среднесрочная динамика запасов компании несколько слабее, чем в среднем по отрасли. Кроме того, Сургут отстает по этому показателю от таких конкурентов, как Газпром нефть и Роснефть.

Планов по значимому наращиванию запасов и добычи Сургутнефтегаз не анонсировал, но такая возможность у него есть как за счет сделок M&A, так и посредством участия в аукционах на право пользования недрами. Исходя из текущей практики исполнения соглашения ОПЕК+, мы ожидаем, что рост нефтедобычи в РФ по итогам 2021 года составит лишь 4,5%, а в 2022-м ее восстановление будет медленнее, чем заложено в базовом варианте этого соглашения. Среднесрочная корреляция между макроэкономическими показателями и результатами нефтегазовых компаний позво- ляет прогнозировать аналогичную динамику добычи Сургутнефтегаза.

Финансовые показатели и наши прогнозы

За январь-сентябрь 2020 года Сургутнефтегаз получил 903,7 млрд руб. чистой прибыли по РСБУ, что стало лучшим результатом с 2014 года. По итогам четвертого квартала компания отразит в отчетности убыток от курсовых разниц в пределах 100 млрд руб., который будет нивелирован увеличением прибыли от основной деятельности и получением процентных доходов. Базовый прогноз дивиденда по привилегированным акциям Сургута — 9,9 руб. на бумагу, что предполагает годовую доходность 24% к текущим ценам.

С учетом текущего уровня цен мы полагаем, что дивдоходность префов компании останется двузначной и по итогам 2021 года, так как существенного убытка от курсовых разниц в ближайшие кварталы не предвидится. Среднесрочно рубль остается в растущем тренде, однако сравнительно низкий уровень монетизации отечественной экономики и слабые темпы ее роста продолжают оказывать давление на российскую валюту.

Одним из ключевых позитивных драйверов для обыкновенных акций Сургутнефтегаза в последние годы стали ожидания относительно повышения доходности ликвидных активов за счет сделок M&A и инвестиций на рынке ценных бумаг.

Наши оценки

С учетом изменений на рынке в последние годы базовый сценарий по итогам 2021 года предполагает цену на нефть в размере $80 за баррель. В то же время в условиях высокого политического давления на производителей и операторов товарного рынка, а также ввиду долгосрочных отраслевых рисков, связанных с возвращением США в Парижское соглашение об изменении климата, наш прогноз цены на нефть скорректирован до $73 за баррель.

Рост нефтяных котировок в 2022–2026 годах, по нашим расчетам, будет соответствовать динамике в период 1999–2013-го, который предшествовал активному санкционному давлению на производителей. В среднем этот показатель, согласно нашей модели, должен повышаться на 10% от полугодия к полугодию, но с учетом упомянутых рисков мы скорректировали его рост до 7%.

В модели DCF мы закладываем отношение FCF Сургутнефтегаза к выручке на уровне 15% против среднего за 2013–2020 годы значения на отметке 16%. Считаем возможным существенное улучшение этого соотношения в ближайшие годы, главным образом за счет эффекта от ценовой динамики на основном рынке, а также при условии улучшения ценовой конъюнктуры. По нашему мнению, традиционное для таких циклов увеличение капитальных расходов не приве дет к замедлению роста чистого денежного потока и выручки компании.

Акции Сургутнефтегаза серьезно недооценены к аналогам по финансовым мультипликаторам. При этом они являются стабильной и привлекательной для инвесторов дивидендной историей. Кроме того, бумаги компании подходят для хеджирования долгосрочных рисков, связанных с ускорением инфляции. Текущие оценки не учитывают прогнозы потенциаль ного роста доходов от «кубышки» Сургутнефтегаза в результате изменения его финансовой политики, в том числе в рамках выкупа активов с открытого рынка.

Котировки компании отстали по темпам восстановления от широкого сегмента акций ТЭК.

Целевые цены по обыкновенным и привилегированным акциям Сургутнефтегаза на конец 2021 года — 78,61 руб. и 86,25 руб. соответственно.

http://ffin.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter