Финансовая отчётность — главный источник информации для долгосрочного инвестора, который хочет понять, насколько успешно публичная компания осуществляет свою деятельность. На основании этих данных можно определить темпы роста (падения?) бизнеса, его рентабельность, уровень долговой нагрузки, источники дохода, а также размер прибыли, которая причитается акционерам в виде дивидендов. Анализ отчётов позволяет предположить, насколько справедлива текущая рыночная оценка бизнеса и стоит ли задуматься о приобретении акций данного эмитента в свой портфель.

При этом финансовая документация — один из главных страхов для начинающих инвесторов, которые только погружаются в мир самостоятельного инвестирования. Финансовая отчётность действительно может выглядеть запутанной и непонятной. Однако этот документ вовсе не так сложен для изучения, как кажется на первый взгляд. Отчёты составляются людьми и для людей, и одна из их ключевых задач — показать понятную и объективную картину финансового положения бизнеса.

Тем не менее, чтобы научится читать отчётность, придётся выучить базовую бухгалтерскую терминологию и разобраться в значении каждой строки. Кроме того, нужно иметь достаточно свободного времени, чтобы практиковаться в изучении отчётностей разных эмитентов. Ведь, несмотря на общие принципы формирования, отчёты разных компаний отличаются. Понимание приходит с опытом, поэтому важно читать и перечитывать, пусть даже не сразу всё будет легко.

Выделю пять ошибок, которые чаще всего совершают начинающие инвесторы при изучении финансовой отчётности.

Игнорируют эффект низкой базы

Сравнивая текущий и предыдущий периоды, важно не стать заложником эффекта низкой базы, когда кратный рост показателей связан не столько с успехами бизнеса, сколько с маленьким стартовым значением.

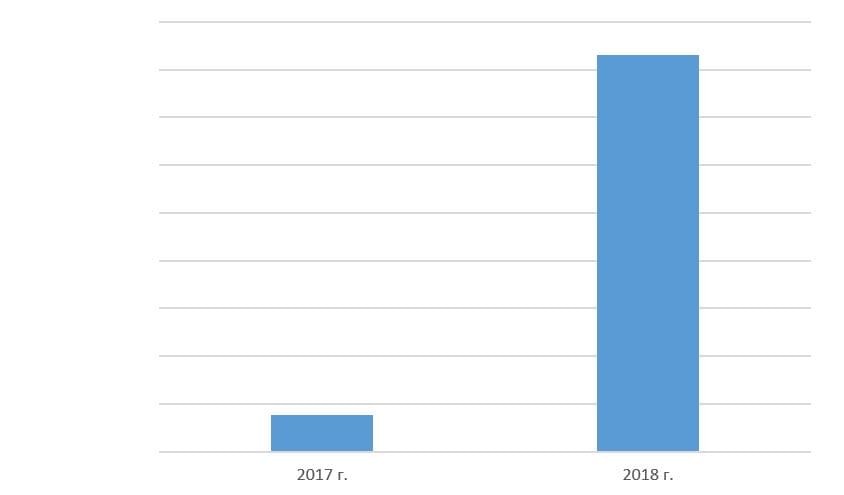

В качестве примера проанализируем результаты телекоммуникационной компании ПАО «Наука-Связь» за 2018 год. Чистая прибыль эмитента в этот период взлетела почти в одиннадцать раз. Столь сильный рост может вскружить голову неподготовленному инвестору, готовому поверить, что он нашёл настоящий бриллиант — быстрорастущий бизнес, который вот-вот возглавит телекоммуникационный сектор России.

Чистая прибыль ПАО «Наука-Связь» за 2017 и 2018 гг.

Рис. 1. Источник: финансовая отчётность по МСФО «Наука-Связь» за 2018 год

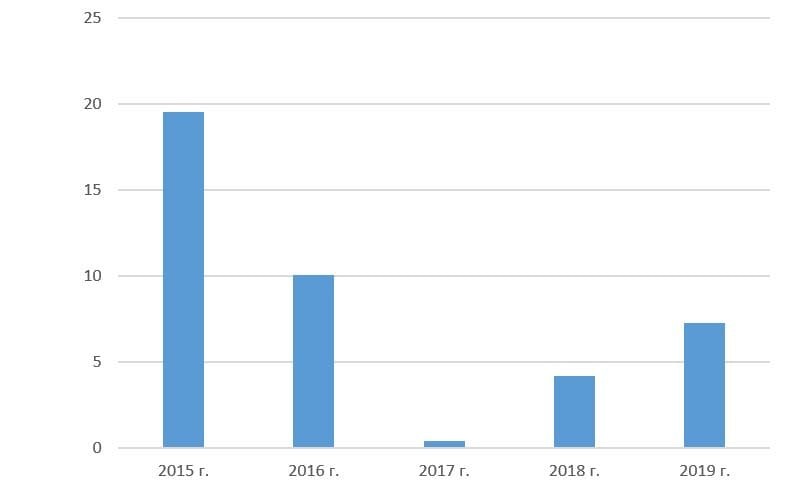

Однако столь сильный рост был вызван эффектом низкой базы. В 2018 г. показатель восстанавливался после провала 2017 г., когда чистая прибыль стала практически нулевой. На более длинной дистанции кратный рост 2018 года уже не выглядит столь впечатляющим и оказывается весьма далёк от своих исторических максимумов.

Чистая прибыль ПАО «Наука-Связь» за 2015-2019 гг., млн руб.

Рис. 2. Источник: финансовая отчётность «Наука-Связь» по МСФО

Не разбираются в причинах роста и падения финансовых показателей

Цифры в отчётах без контекста могут дать мало информации инвесторам. Оценивая динамику тех или иных финансовых показателей, стоит искать причины изменений, чтобы ответить на ряд вопросов.

Изменения вызваны внутренними факторами (рост производственной мощности, повышение эффективности бизнеса, создание нового конкурентного продукта и так далее) или внешними (рост/падение цен на сырьё или продукцию на мировом рынке, колебание национальной валюты, изменение законодательства, введение временных ограничений для бизнеса и другие)?

Фактор, влияющий на финансовые показатели, является долгосрочным или краткосрочным?

Насколько своевременно и эффективно компания реагирует на изменения бизнес-среды по сравнению со своими ключевыми конкурентами?

Не корректируют результаты с учётом разовых и неденежных статей

Часто рост или падение прибыли связаны с разовым эффектом, который вряд ли снова повторится. Например, компания продаёт крупный актив и сразу получает значительную денежную сумму. Если актив не был профильным, да ещё и цена продажи оказалась выгодной, — это несомненный позитив для акционеров, особенно если менеджмент решит поделиться частью полученной прибыли в виде дивидендов. Однако один и тот же актив нельзя продать дважды, и в следующем году такого эффекта от продажи уже не будет.

Кроме того, неденежные статьи вследствие переоценки активов или курсовой разницы также могут влиять на финансовые показатели. Например, цены на свинину выросли, и производители мяса переоценили рыночную стоимость непроданного поголовья свиней, получив от этого действия солидный доход. Однако, пока мясо не продано по расчётным ценам, заработок существует только на бумаге. Ещё пример. На балансе у компании есть акции другой компании, и их стоимость увеличилась в десять раз — это найдёт отражение в финансовой отчётности в виде полученного бумажного дохода. Однако, пока ценные бумаги не проданы, реальных денег эмитент не заработал. При этом котировки могут снизиться и привести к обратной переоценке.

Чтобы сгладить влияние разовых и неденежных статей, инвестору стоит корректировать полученную прибыль на те факторы, что оказывают эффект лишь однажды или не приводят к получению/потере бизнесом реальных денег.

В качестве примера того, как различные корректировки влияют на конечный итог, можно привести консолидированную финансовую отчётность ПАО «ФосАгро» за 2020 год. Без учёта корректировок чистая прибыль компании за отчётный период снизилась почти в три раза по сравнению с 2019 г. с 49,4 до 16,9 млрд руб. С учётом корректировок ситуация обратная — чистая прибыль выросла на 26% — с 37,1 млрд до 46,8 млрд руб.

Не читают пояснения

В финансовой отчётности есть три важных раздела: бухгалтерский баланс, отчёт о финансовых результатах и отчёт о движении денежных средств. Это база, с которой работает инвестор-аналитик.

Однако не стоит игнорировать и пояснения, которые идут ниже. Обычно там содержатся весьма ценные сведения, которые помогут понять процессы, происходящие внутри компании, и раскрыть отдельные финансовые статьи.

Дополнительную информацию также можно получить из пресс-релизов компании по итогам финансовых результатов или из документа MD&A, в котором топ-менеджмент даёт собственный анализ финансового положения и результатов работы эмитента.

Не обращают внимание на пункты со «звёздочкой»

Ещё один важный фактор, который опасно игнорировать, — корректировка показателей предыдущего периода. Бывает, что бизнес по каким-то причинам пересматривает результаты прошлого года — и иногда изменения столь значительны, что переворачивают ситуацию с ног на голову.

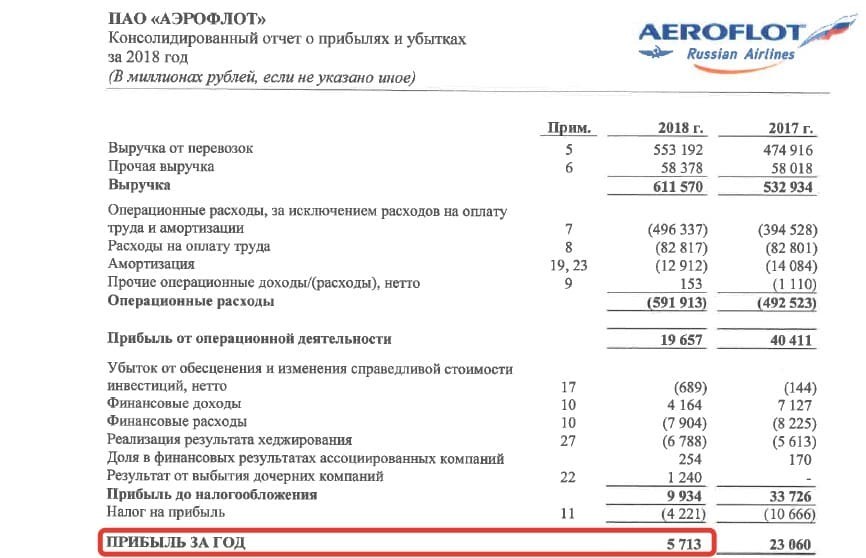

В качестве яркой иллюстрации можно рассмотреть финансовые результаты ПАО «Аэрофлот».

В консолидированной финансовой отчётности за 2018 год компания отразила чистую прибыль в размере 5,7 млрд руб. Это было значительно меньше, чем за аналогичный период предыдущего года, тем не менее бизнес оставался прибыльным.

Рис. 3. Источник: финансовая отчётность по МСФО ПАО «Аэрофлот» за 2018 год

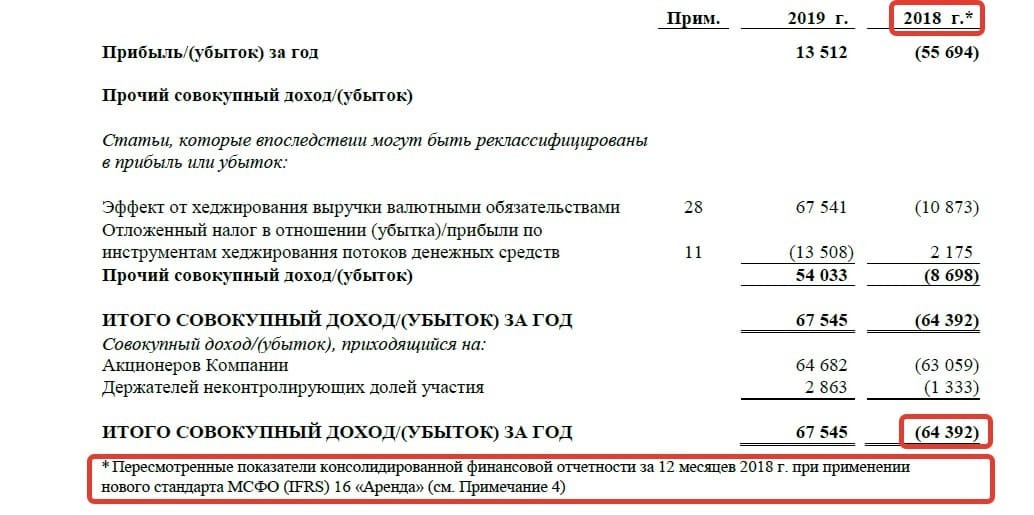

Однако в 2019 г. «Аэрофлот» перешёл на новые стандарты бухгалтерского учёта МСФО 16, в соответствии с которыми изменились правила учёта аренды. Из-за специфики бизнеса компания управляет большим флотом самолётов, значительная часть которых находится в лизинге.

В связи с переходом на МСФО 16, в 2019 г. эмитент был вынужден пересчитать финансовые показатели за 2018 год, согласно новым правилам учёта. Это привело к тому, что вместо чистой прибыли в размере 5,7 млрд руб., компания отразила убыток по итогам 2018 г. в размере 64,4 млрд руб. Как говорится, почувствуй разницу.

Рис. 4. Источник: финансовая отчётность по МСФО ПАО «Аэрофлот» за 2019 год

Вот почему так важно читать примечания со звёздочками и понимать, как разные правила бухгалтерского учёта могут повлиять на итоговый результат.

Анализ финансовой отчётности ближе к искусству, чем к точной науке. Поэтому инвестору опасно подходить к этому процессу формально, ведь цена ошибочных выводов может быть слишком высока.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

При этом финансовая документация — один из главных страхов для начинающих инвесторов, которые только погружаются в мир самостоятельного инвестирования. Финансовая отчётность действительно может выглядеть запутанной и непонятной. Однако этот документ вовсе не так сложен для изучения, как кажется на первый взгляд. Отчёты составляются людьми и для людей, и одна из их ключевых задач — показать понятную и объективную картину финансового положения бизнеса.

Тем не менее, чтобы научится читать отчётность, придётся выучить базовую бухгалтерскую терминологию и разобраться в значении каждой строки. Кроме того, нужно иметь достаточно свободного времени, чтобы практиковаться в изучении отчётностей разных эмитентов. Ведь, несмотря на общие принципы формирования, отчёты разных компаний отличаются. Понимание приходит с опытом, поэтому важно читать и перечитывать, пусть даже не сразу всё будет легко.

Выделю пять ошибок, которые чаще всего совершают начинающие инвесторы при изучении финансовой отчётности.

Игнорируют эффект низкой базы

Сравнивая текущий и предыдущий периоды, важно не стать заложником эффекта низкой базы, когда кратный рост показателей связан не столько с успехами бизнеса, сколько с маленьким стартовым значением.

В качестве примера проанализируем результаты телекоммуникационной компании ПАО «Наука-Связь» за 2018 год. Чистая прибыль эмитента в этот период взлетела почти в одиннадцать раз. Столь сильный рост может вскружить голову неподготовленному инвестору, готовому поверить, что он нашёл настоящий бриллиант — быстрорастущий бизнес, который вот-вот возглавит телекоммуникационный сектор России.

Чистая прибыль ПАО «Наука-Связь» за 2017 и 2018 гг.

Рис. 1. Источник: финансовая отчётность по МСФО «Наука-Связь» за 2018 год

Однако столь сильный рост был вызван эффектом низкой базы. В 2018 г. показатель восстанавливался после провала 2017 г., когда чистая прибыль стала практически нулевой. На более длинной дистанции кратный рост 2018 года уже не выглядит столь впечатляющим и оказывается весьма далёк от своих исторических максимумов.

Чистая прибыль ПАО «Наука-Связь» за 2015-2019 гг., млн руб.

Рис. 2. Источник: финансовая отчётность «Наука-Связь» по МСФО

Не разбираются в причинах роста и падения финансовых показателей

Цифры в отчётах без контекста могут дать мало информации инвесторам. Оценивая динамику тех или иных финансовых показателей, стоит искать причины изменений, чтобы ответить на ряд вопросов.

Изменения вызваны внутренними факторами (рост производственной мощности, повышение эффективности бизнеса, создание нового конкурентного продукта и так далее) или внешними (рост/падение цен на сырьё или продукцию на мировом рынке, колебание национальной валюты, изменение законодательства, введение временных ограничений для бизнеса и другие)?

Фактор, влияющий на финансовые показатели, является долгосрочным или краткосрочным?

Насколько своевременно и эффективно компания реагирует на изменения бизнес-среды по сравнению со своими ключевыми конкурентами?

Не корректируют результаты с учётом разовых и неденежных статей

Часто рост или падение прибыли связаны с разовым эффектом, который вряд ли снова повторится. Например, компания продаёт крупный актив и сразу получает значительную денежную сумму. Если актив не был профильным, да ещё и цена продажи оказалась выгодной, — это несомненный позитив для акционеров, особенно если менеджмент решит поделиться частью полученной прибыли в виде дивидендов. Однако один и тот же актив нельзя продать дважды, и в следующем году такого эффекта от продажи уже не будет.

Кроме того, неденежные статьи вследствие переоценки активов или курсовой разницы также могут влиять на финансовые показатели. Например, цены на свинину выросли, и производители мяса переоценили рыночную стоимость непроданного поголовья свиней, получив от этого действия солидный доход. Однако, пока мясо не продано по расчётным ценам, заработок существует только на бумаге. Ещё пример. На балансе у компании есть акции другой компании, и их стоимость увеличилась в десять раз — это найдёт отражение в финансовой отчётности в виде полученного бумажного дохода. Однако, пока ценные бумаги не проданы, реальных денег эмитент не заработал. При этом котировки могут снизиться и привести к обратной переоценке.

Чтобы сгладить влияние разовых и неденежных статей, инвестору стоит корректировать полученную прибыль на те факторы, что оказывают эффект лишь однажды или не приводят к получению/потере бизнесом реальных денег.

В качестве примера того, как различные корректировки влияют на конечный итог, можно привести консолидированную финансовую отчётность ПАО «ФосАгро» за 2020 год. Без учёта корректировок чистая прибыль компании за отчётный период снизилась почти в три раза по сравнению с 2019 г. с 49,4 до 16,9 млрд руб. С учётом корректировок ситуация обратная — чистая прибыль выросла на 26% — с 37,1 млрд до 46,8 млрд руб.

Не читают пояснения

В финансовой отчётности есть три важных раздела: бухгалтерский баланс, отчёт о финансовых результатах и отчёт о движении денежных средств. Это база, с которой работает инвестор-аналитик.

Однако не стоит игнорировать и пояснения, которые идут ниже. Обычно там содержатся весьма ценные сведения, которые помогут понять процессы, происходящие внутри компании, и раскрыть отдельные финансовые статьи.

Дополнительную информацию также можно получить из пресс-релизов компании по итогам финансовых результатов или из документа MD&A, в котором топ-менеджмент даёт собственный анализ финансового положения и результатов работы эмитента.

Не обращают внимание на пункты со «звёздочкой»

Ещё один важный фактор, который опасно игнорировать, — корректировка показателей предыдущего периода. Бывает, что бизнес по каким-то причинам пересматривает результаты прошлого года — и иногда изменения столь значительны, что переворачивают ситуацию с ног на голову.

В качестве яркой иллюстрации можно рассмотреть финансовые результаты ПАО «Аэрофлот».

В консолидированной финансовой отчётности за 2018 год компания отразила чистую прибыль в размере 5,7 млрд руб. Это было значительно меньше, чем за аналогичный период предыдущего года, тем не менее бизнес оставался прибыльным.

Рис. 3. Источник: финансовая отчётность по МСФО ПАО «Аэрофлот» за 2018 год

Однако в 2019 г. «Аэрофлот» перешёл на новые стандарты бухгалтерского учёта МСФО 16, в соответствии с которыми изменились правила учёта аренды. Из-за специфики бизнеса компания управляет большим флотом самолётов, значительная часть которых находится в лизинге.

В связи с переходом на МСФО 16, в 2019 г. эмитент был вынужден пересчитать финансовые показатели за 2018 год, согласно новым правилам учёта. Это привело к тому, что вместо чистой прибыли в размере 5,7 млрд руб., компания отразила убыток по итогам 2018 г. в размере 64,4 млрд руб. Как говорится, почувствуй разницу.

Рис. 4. Источник: финансовая отчётность по МСФО ПАО «Аэрофлот» за 2019 год

Вот почему так важно читать примечания со звёздочками и понимать, как разные правила бухгалтерского учёта могут повлиять на итоговый результат.

Анализ финансовой отчётности ближе к искусству, чем к точной науке. Поэтому инвестору опасно подходить к этому процессу формально, ведь цена ошибочных выводов может быть слишком высока.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter