Не успели акционеры порадоваться продаже Рефтинской ГРЭС, как прилетел новый лебедь. Компания перенесла дивиденды с 2021 года на 2023 год в рамках своей новой стратегии. Что будет дальше?

Не вижу смысла даже разбирать финансовые показатели по итогам 2020 года, попробуем взглянуть на ситуацию более глобально. Энел прилично озеленилась, полностью избавившись от угольной генерации и начав активные инвестиции в возобновляемые источники энергии (ВИЭ). Установленная мощность газовой генерации 5,6ГВт, после запуска трех ветропарков установленная мощность вырастет до 5,9ГВт.

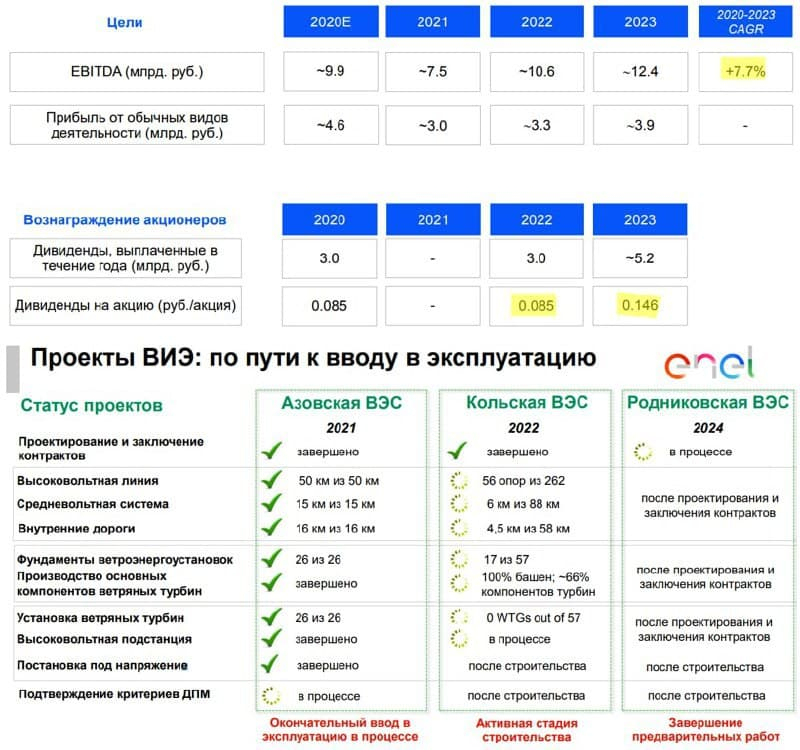

Суммарная установленная мощность ветропарков даст прирост мощности на 362МВт или на 6,5%. При этом, EBITDA от ветряков в 2023 году составит почти 4,8 млрд. руб или 39%. Еще раз, 6,5% установленной мощности дадут 39% EBITDA… Неслыханная маржинальность, но проблема в том, что это не ветряки такие эффективные, а даже наоборот, потребители за эту мощность будут платить в 10 раз больше, чем за обычную тепловую генерацию.

Дело в том, что строительство ВИЭ дело достаточно затратное и малорентабельное, без гос. программ поддержки, вроде ДПМ, никто просто не будет инвестировать в этот сектор. Энел повезло, они успели заскочить и отхватить кусок пирога, за который будут получать повышенные платежи следующие 15 лет.

Для сравнения, тарифы на обычную газовую электроэнергию и по ДПМ ВИЭ (руб. за 1МВт*ч):

2021: газовый — 170, ДПМ ВИЭ — 1504

Цена за мощность (тыс. руб. за 1 МВт в месяц):

2021: газовый — 149, ДПМ ВИЭ — 1237

Вот такая интересная математика. Это плохо для потребителей, но хорошо для производителей электроэнергии, которые окупят все свои затраты и получат еще прибыль.

Но и здесь не все так просто, строительство ВЭС требует значительных инвестиций, что прилично увеличит долговую нагрузку компании. На конец 2023 года по ожиданиям менеджмента чистый долг составит 42 млрд. руб,

ND/EBITDA = 3,4

При текущих ставках долг в принципе посильный, но что будет, если ставки через 2 года вырастут вновь до 7-8%? Это определенные риски для бизнеса, в случае роста ставок дивиденды и за следующие годы могут перенести или вовсе отменить.

Если же придерживаться позитивного сценария, то по итогам 2021 года (в 2022 году) можно рассчитывать на дивиденды в размере 0,085 руб, а по итогам 2022 года — 0,146 руб, что к текущей цене на акцию дает ДД 10,6% и 18,3% соответственно. Высокой доходности без риска не бывает, здесь должен решить каждый сам, готов он на это сделать ставку или нет в текущей ситуации.

Через 2 года Энел будет уже совершенно другой компанией, по топливному балансу она будет вполне себе «зеленой», а вот долговая нагрузка будет весьма высокой. Нужно еще учитывать, если ВЭС не будут запущены в эксплуатацию в срок, то это повлечет дополнительные штрафные санкции против компании. Из-за пандемии мы уже видим просрочку запуска Азовской ВЭС и вероятную просрочку запуска Кольской ВЭС. Если по Азовской ВЭС решили компанию не штрафовать, то по Кольской ВЭС могут быть нюансы.

Я пока наблюдаю за ситуацией, если по какой-то причине акции прольют к уровням 70-75 коп, то возьму немного в надежде на позитивный сценарий развития событий и высокие дивиденды. Но здесь не стоит делать слишком высокую ставку, на мой взгляд.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Не вижу смысла даже разбирать финансовые показатели по итогам 2020 года, попробуем взглянуть на ситуацию более глобально. Энел прилично озеленилась, полностью избавившись от угольной генерации и начав активные инвестиции в возобновляемые источники энергии (ВИЭ). Установленная мощность газовой генерации 5,6ГВт, после запуска трех ветропарков установленная мощность вырастет до 5,9ГВт.

Суммарная установленная мощность ветропарков даст прирост мощности на 362МВт или на 6,5%. При этом, EBITDA от ветряков в 2023 году составит почти 4,8 млрд. руб или 39%. Еще раз, 6,5% установленной мощности дадут 39% EBITDA… Неслыханная маржинальность, но проблема в том, что это не ветряки такие эффективные, а даже наоборот, потребители за эту мощность будут платить в 10 раз больше, чем за обычную тепловую генерацию.

Дело в том, что строительство ВИЭ дело достаточно затратное и малорентабельное, без гос. программ поддержки, вроде ДПМ, никто просто не будет инвестировать в этот сектор. Энел повезло, они успели заскочить и отхватить кусок пирога, за который будут получать повышенные платежи следующие 15 лет.

Для сравнения, тарифы на обычную газовую электроэнергию и по ДПМ ВИЭ (руб. за 1МВт*ч):

2021: газовый — 170, ДПМ ВИЭ — 1504

Цена за мощность (тыс. руб. за 1 МВт в месяц):

2021: газовый — 149, ДПМ ВИЭ — 1237

Вот такая интересная математика. Это плохо для потребителей, но хорошо для производителей электроэнергии, которые окупят все свои затраты и получат еще прибыль.

Но и здесь не все так просто, строительство ВЭС требует значительных инвестиций, что прилично увеличит долговую нагрузку компании. На конец 2023 года по ожиданиям менеджмента чистый долг составит 42 млрд. руб,

ND/EBITDA = 3,4

При текущих ставках долг в принципе посильный, но что будет, если ставки через 2 года вырастут вновь до 7-8%? Это определенные риски для бизнеса, в случае роста ставок дивиденды и за следующие годы могут перенести или вовсе отменить.

Если же придерживаться позитивного сценария, то по итогам 2021 года (в 2022 году) можно рассчитывать на дивиденды в размере 0,085 руб, а по итогам 2022 года — 0,146 руб, что к текущей цене на акцию дает ДД 10,6% и 18,3% соответственно. Высокой доходности без риска не бывает, здесь должен решить каждый сам, готов он на это сделать ставку или нет в текущей ситуации.

Через 2 года Энел будет уже совершенно другой компанией, по топливному балансу она будет вполне себе «зеленой», а вот долговая нагрузка будет весьма высокой. Нужно еще учитывать, если ВЭС не будут запущены в эксплуатацию в срок, то это повлечет дополнительные штрафные санкции против компании. Из-за пандемии мы уже видим просрочку запуска Азовской ВЭС и вероятную просрочку запуска Кольской ВЭС. Если по Азовской ВЭС решили компанию не штрафовать, то по Кольской ВЭС могут быть нюансы.

Я пока наблюдаю за ситуацией, если по какой-то причине акции прольют к уровням 70-75 коп, то возьму немного в надежде на позитивный сценарий развития событий и высокие дивиденды. Но здесь не стоит делать слишком высокую ставку, на мой взгляд.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter