24 марта 2021 ProfitGate

Цены на жилье в США взлетели двузначными числами, начиная с прошлого лета, несмотря на потерю 10 миллионов рабочих мест и 2,5 миллиона ипотечных кредитов, которые все еще находятся в отсрочке, поскольку ставки по ипотечным кредитам упали с исторического минимума до исторического минимума. Люди покупали дома, не выставляя на продажу свой старый дом, а теперь и свободный дом, потому что его выгодно удерживать на фоне резкого роста цен на жилье и низких процентных ставок, а также возможности вытащить наличные из старого дома с помощью рефинансирования.

Когда дома были куплены и продажи резко выросли, другие дома не были выставлены на продажу, предложения на продажу резко упали, а цены выросли. Но сейчас продажи превратились из предварительного спада в конце прошлого года в резкое падение в феврале. И всем интересно, почему.

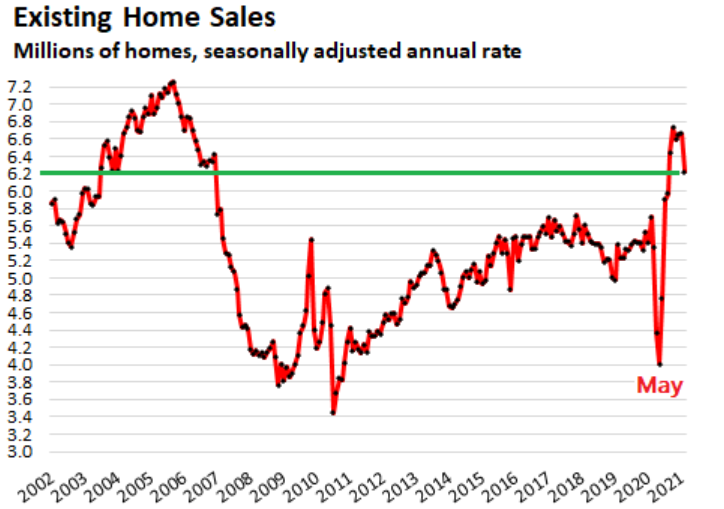

Национальная ассоциация риэлторов сообщила, что в феврале продажи существующих домов - домов на одну семью, кондоминиумов и кооперативов - упали на 6,6% с января до 6,22 миллиона домов с поправкой на сезонные колебания в год . В годовом исчислении продажи с сентября по январь выросли в диапазоне от 19% до 24,4%. В феврале рост по сравнению с аналогичным периодом прошлого года снизился до 9,1% (данные YCharts ):

В первую очередь стоит упомянуть рост ставок по ипотечным кредитам и проблемы доступности , возникающие в результате двойного воздействия роста цен на жилье и роста ставок по ипотечным кредитам. Но обратите внимание, что многие продажи домов, которые закрылись в феврале, были по контрактам заключенным до февраля, а в январе ставки по ипотечным кредитам только начали расти с рекордных минимумов в конце года. И мы даже не заметили влияния скачка ставок по ипотечным кредитам в конце февраля и пока что в марте.

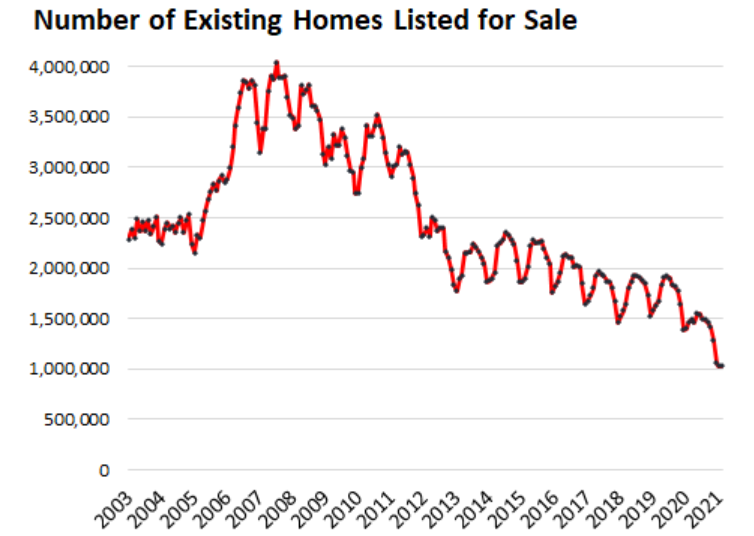

Предложение домов для продажи упали до рекордного минимума в серии данных в январе в 1,03 миллиона единиц и остались на этом уровне в феврале, что соответствует предложению на 2,0 месяца при текущих темпах продаж (по сравнению с 1,9 месяца в январе).

Почему происходит 12-летнее снижение предложения на продажу ? Произошло структурное изменение: изменился бизнес по продаже домов. Раньше на продажу дома уходили месяцы, с того момента, как дом был указан в бумажном издании, до дня закрытия продажи, что требовало большого количества личных контактов и бумажной работы. Теперь дома мгновенно появляются в списках и продаются в Интернете; потенциальные покупатели могут совершить поездку по дому с помощью видео. Одобрение ипотеки в значительной степени автоматизировано и молниеносно. Таким образом, время, в течение которого дома находятся на рынке в ожидании сделки, сократилось. Это уменьшает предложение на продажу. Во время пандемии технологии стали резким скачком в продажах жилья и ускорили процессы.

Благодаря низким ставкам по ипотечным кредитам и резкому росту цен на жилье люди, покупающие дом, не испытывают побуждения продавать старый дом. Они могут просто держать пустой дом и получать прибыль от текущего повышения цен, которое намного превышает расходы на содержание. Кроме того, они могут рефинансировать ипотеку и вывести наличные из пустующего дома, спекулируя на дальнейшем повышении цен.

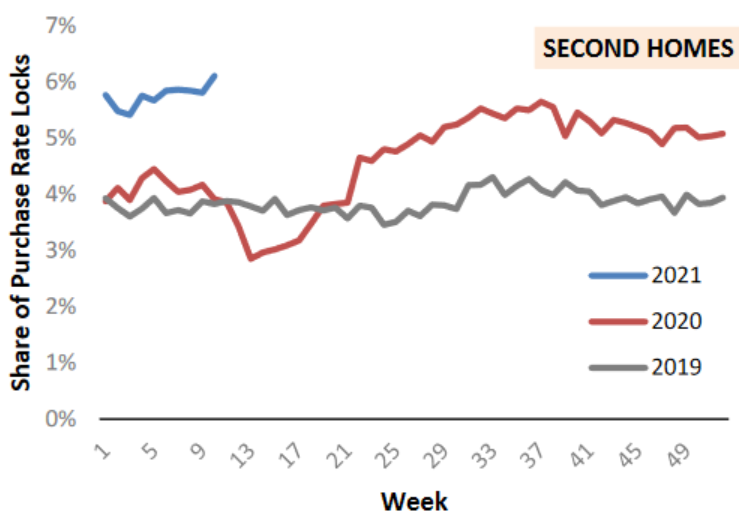

Доля покупок второго дома в процентах от общего числа покупок домов выросла до более чем 6%, что является максимальным показателем в серии данных Центра жилищного строительства AEI , и в настоящее время намного выше, чем за предыдущие два года. Некоторые из них могут быть домами для отдыха, другие могут быть частью выезда из города, когда люди просто не продают свои старые дома:

Ипотека по-прежнему является важным фактором . По данным Ассоциации ипотечных банкиров, 2,5 миллиона ипотечных кредитов, или 5,1% всех ипотечных кредитов, все еще находятся в отсрочке, что означает, что кредиторы согласились не реализовывать свое право на взыскание, что позволяет заемщику пропускать платежи по ипотеке. Многие из этих ипотечных кредитов уже были просрочены, когда они вступили в силу.

«Терпение» не означает «навсегда», хотя теперь это может выглядеть так, учитывая повторяющиеся продления ограничений. Чтобы избавиться от этого эффекта, можно пойти разными путями, в том числе выставить дом на продажу и продать его для выплаты ипотеки.

Цены меняют историческую сезонность.

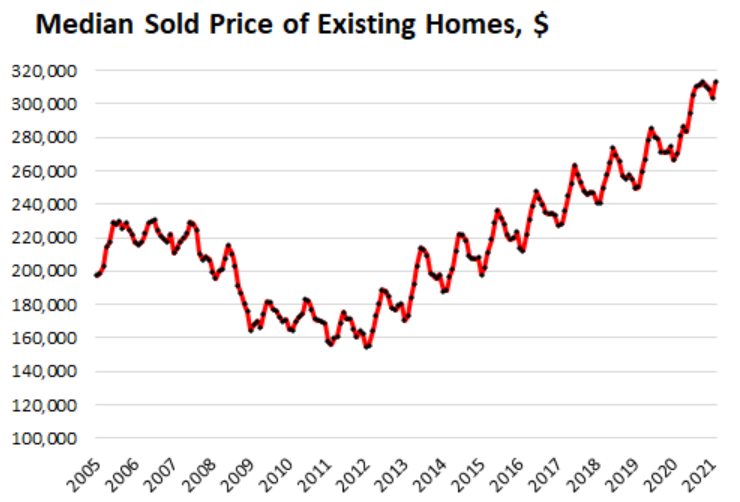

Согласно отчету НАР, средняя цена на все существующие дома подскочила на 15,8% по сравнению с аналогичным периодом прошлого года до 313 000 долларов. Это на 46,5% больше, чем пять лет назад. По типу дома: для дома на одну семью средняя цена подскочила на 16,2% по сравнению с прошлым годом до 317 100 долларов; а для кондоминиумов она подскочила на 12,3% до 280 500 долларов (данные через YCharts ):

Как и во многих других экономических показателях, во время пандемии устоявшаяся сезонность средней цены на жилье была отменена. В прошлом она достигала своего пика в июне или июле (максимальные значения на графике выше), и это было даже во время жилищного спада, а затем она падала и достигала сезонного минимума в январе или феврале. Но в 2020 году средняя цена достигла максимума в октябре, затем упала с ноября по январь, а в феврале вернулась к октябрьскому уровню.

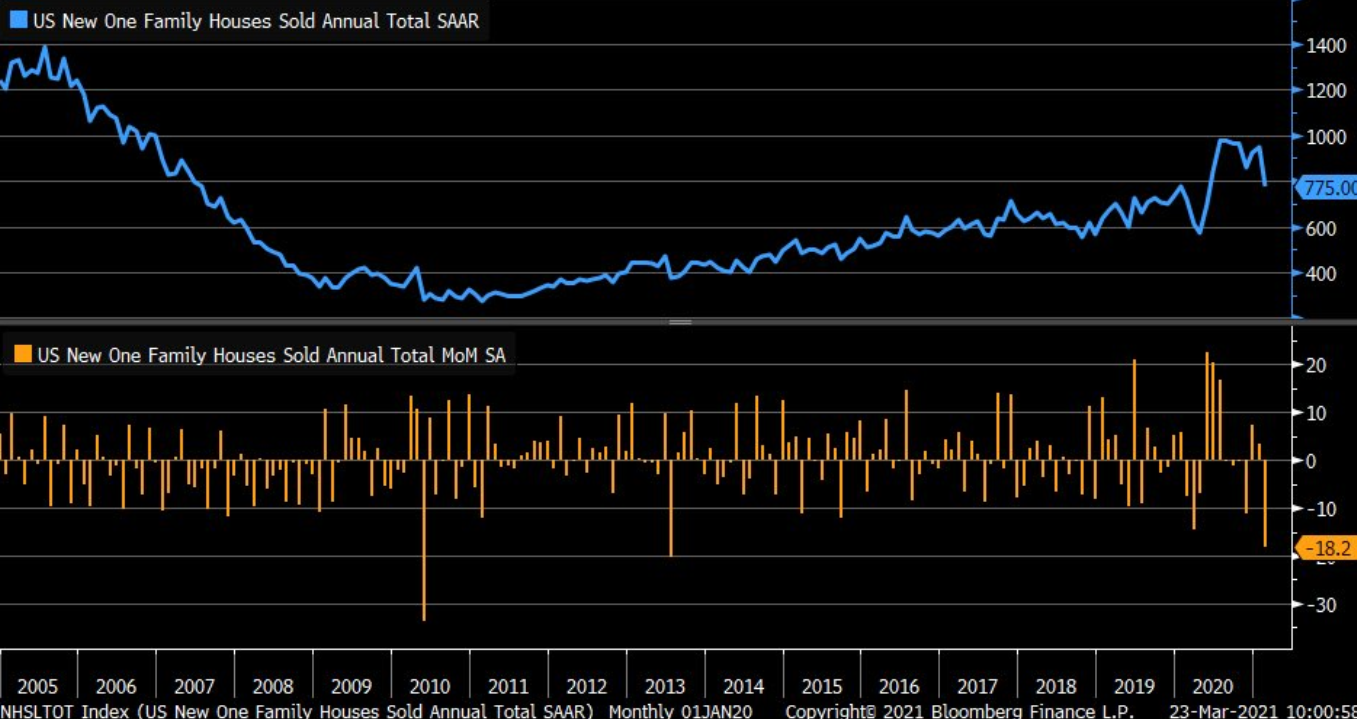

На данный момент аналитики приводят цифры, что общие продажи домов упали в феврале на 18,2% против прогноза в -5,7% и показателя предыдущего месяца в 3,2% (что было снижением с +4,3%). Это худший месячный показатель с 2013 года. При этом средняя цена на новое жильё выросла на 5,3% в годовом выражении.

Падение цен на рынке жилья в 2008 году уже привело к ипотечному кризису который в итоге вылился в Великую рецессию. Есть не маленькая вероятность что дальнейший рост доходности американских долговых обязательств, способный поднять ставки по ипотеке может привести к аналогичным последствиям.

http://profitgate.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Когда дома были куплены и продажи резко выросли, другие дома не были выставлены на продажу, предложения на продажу резко упали, а цены выросли. Но сейчас продажи превратились из предварительного спада в конце прошлого года в резкое падение в феврале. И всем интересно, почему.

Национальная ассоциация риэлторов сообщила, что в феврале продажи существующих домов - домов на одну семью, кондоминиумов и кооперативов - упали на 6,6% с января до 6,22 миллиона домов с поправкой на сезонные колебания в год . В годовом исчислении продажи с сентября по январь выросли в диапазоне от 19% до 24,4%. В феврале рост по сравнению с аналогичным периодом прошлого года снизился до 9,1% (данные YCharts ):

В первую очередь стоит упомянуть рост ставок по ипотечным кредитам и проблемы доступности , возникающие в результате двойного воздействия роста цен на жилье и роста ставок по ипотечным кредитам. Но обратите внимание, что многие продажи домов, которые закрылись в феврале, были по контрактам заключенным до февраля, а в январе ставки по ипотечным кредитам только начали расти с рекордных минимумов в конце года. И мы даже не заметили влияния скачка ставок по ипотечным кредитам в конце февраля и пока что в марте.

Предложение домов для продажи упали до рекордного минимума в серии данных в январе в 1,03 миллиона единиц и остались на этом уровне в феврале, что соответствует предложению на 2,0 месяца при текущих темпах продаж (по сравнению с 1,9 месяца в январе).

Почему происходит 12-летнее снижение предложения на продажу ? Произошло структурное изменение: изменился бизнес по продаже домов. Раньше на продажу дома уходили месяцы, с того момента, как дом был указан в бумажном издании, до дня закрытия продажи, что требовало большого количества личных контактов и бумажной работы. Теперь дома мгновенно появляются в списках и продаются в Интернете; потенциальные покупатели могут совершить поездку по дому с помощью видео. Одобрение ипотеки в значительной степени автоматизировано и молниеносно. Таким образом, время, в течение которого дома находятся на рынке в ожидании сделки, сократилось. Это уменьшает предложение на продажу. Во время пандемии технологии стали резким скачком в продажах жилья и ускорили процессы.

Благодаря низким ставкам по ипотечным кредитам и резкому росту цен на жилье люди, покупающие дом, не испытывают побуждения продавать старый дом. Они могут просто держать пустой дом и получать прибыль от текущего повышения цен, которое намного превышает расходы на содержание. Кроме того, они могут рефинансировать ипотеку и вывести наличные из пустующего дома, спекулируя на дальнейшем повышении цен.

Доля покупок второго дома в процентах от общего числа покупок домов выросла до более чем 6%, что является максимальным показателем в серии данных Центра жилищного строительства AEI , и в настоящее время намного выше, чем за предыдущие два года. Некоторые из них могут быть домами для отдыха, другие могут быть частью выезда из города, когда люди просто не продают свои старые дома:

Ипотека по-прежнему является важным фактором . По данным Ассоциации ипотечных банкиров, 2,5 миллиона ипотечных кредитов, или 5,1% всех ипотечных кредитов, все еще находятся в отсрочке, что означает, что кредиторы согласились не реализовывать свое право на взыскание, что позволяет заемщику пропускать платежи по ипотеке. Многие из этих ипотечных кредитов уже были просрочены, когда они вступили в силу.

«Терпение» не означает «навсегда», хотя теперь это может выглядеть так, учитывая повторяющиеся продления ограничений. Чтобы избавиться от этого эффекта, можно пойти разными путями, в том числе выставить дом на продажу и продать его для выплаты ипотеки.

Цены меняют историческую сезонность.

Согласно отчету НАР, средняя цена на все существующие дома подскочила на 15,8% по сравнению с аналогичным периодом прошлого года до 313 000 долларов. Это на 46,5% больше, чем пять лет назад. По типу дома: для дома на одну семью средняя цена подскочила на 16,2% по сравнению с прошлым годом до 317 100 долларов; а для кондоминиумов она подскочила на 12,3% до 280 500 долларов (данные через YCharts ):

Как и во многих других экономических показателях, во время пандемии устоявшаяся сезонность средней цены на жилье была отменена. В прошлом она достигала своего пика в июне или июле (максимальные значения на графике выше), и это было даже во время жилищного спада, а затем она падала и достигала сезонного минимума в январе или феврале. Но в 2020 году средняя цена достигла максимума в октябре, затем упала с ноября по январь, а в феврале вернулась к октябрьскому уровню.

На данный момент аналитики приводят цифры, что общие продажи домов упали в феврале на 18,2% против прогноза в -5,7% и показателя предыдущего месяца в 3,2% (что было снижением с +4,3%). Это худший месячный показатель с 2013 года. При этом средняя цена на новое жильё выросла на 5,3% в годовом выражении.

Падение цен на рынке жилья в 2008 году уже привело к ипотечному кризису который в итоге вылился в Великую рецессию. Есть не маленькая вероятность что дальнейший рост доходности американских долговых обязательств, способный поднять ставки по ипотеке может привести к аналогичным последствиям.

http://profitgate.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter