Попробуем оценить перспективы компании и интересные цены для покупки.

Совкомфлот развивает достаточно перспективное направление — Северный морской путь. Это кратчайший морской путь между Европейской частью России и Дальним Востоком, для сравнения, расстояние от Санкт-Петербурга до Владивостока по нему составляет около 14 тыс. км (а через Суэцкий канал — около 23 тыс. км). Транспортировка грузов, в первую очередь нефти, нефтепродуктов и СПГ занимает меньше времени и стоит дешевле, а следовательно, это направление является достаточно перспективным, если смотреть в долгосрок.

Подробнее с бизнесом мы знакомились, когда оценивали компанию перед IPO.

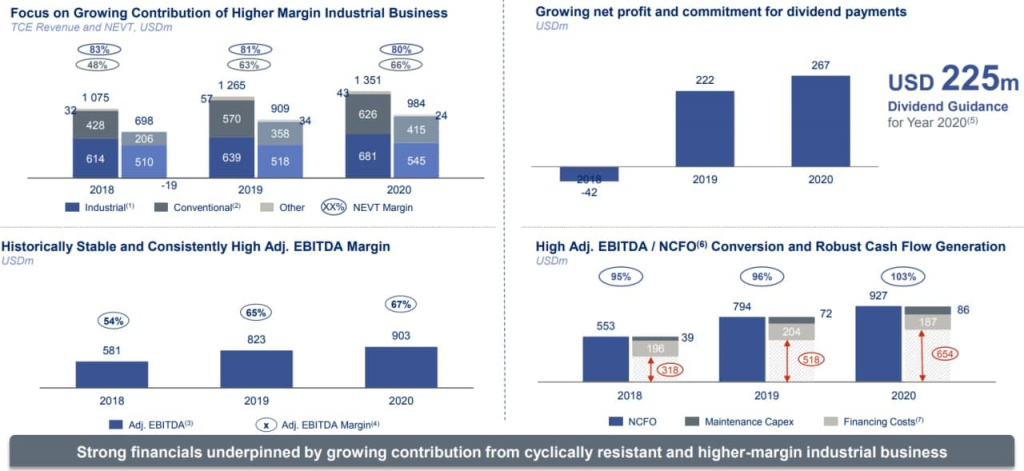

Совкомфлот зарабатывает на 2 крупных сегментах — конвенциональный, куда входит транспортировка нефти и нефтепродуктов, а также индустриальный, который включает транспортировку СПГ и обслуживание шельфовых проектов. По итогам 2020 года распределение выручки от данных сегментов составило примерно 50/50%. Наиболее перспективным выглядит индустриальный сегмент, здесь компания имеет долгосрочные контракты с Новатэком (Ямал СПГ и Арктик СПГ 2), Газпромом, BP, SHELL, Total и прочими компаниями. Серьезных конкурентов в сфере транспортировки СПГ и нефти в Арктической зоне у компании пока нет. К 2025 году по прогнозам менеджмента, доля индустриального сегмента в выручке должна увеличится до 70%.

Еще одним плюсом компании является относительно молодой флот, что не будет увеличивать издержки на ремонт текущих судов. С 2020 по 2023 года планируется построить 15 судов, 8 из которых для транспортировки СПГ на сумму $11 млрд. С 2023 по 2025 год будет построено еще 14 судов на сумму $10 млрд., все они будут предназначены для транспортировки СПГ.

Развитие Арктики продолжается, Новатэк своими крупными проектами дал хороший импульс развитию этого направления, в перспективе присоединится Роснефть с проектом «Восток Оил». Развитие Арктики и Северного морского пути может стать новым драйвером роста для отдельных компаний в перспективе 5-10 лет, у Совкомфлота есть все шансы забрать львиную долю рынка перевозок по этому направлению.

С точки зрения финансовых результатов, конвенциональный сегмент имеет приличную волатильность из-за изменения ставок на фрахт. В 1 полугодии 2020 года ставки на фрахт были на максимумах, а начиная с третьего квартала 2020 года, наблюдалась коррекция рынка под влиянием сезонных факторов и падения спроса на нефть и нефтепродукты в условиях пандемии.

Компанию удачно вывели на IPO, несмотря на не очень позитивную рыночную конъюнктуру во второй половине года, первое полугодие было ударным, что и привлекло многих инвесторов в данный бизнес.

Николай Колесников, первый заместитель генерального директора – финансовый директор ПАО «Совкомфлот», прокомментировал:

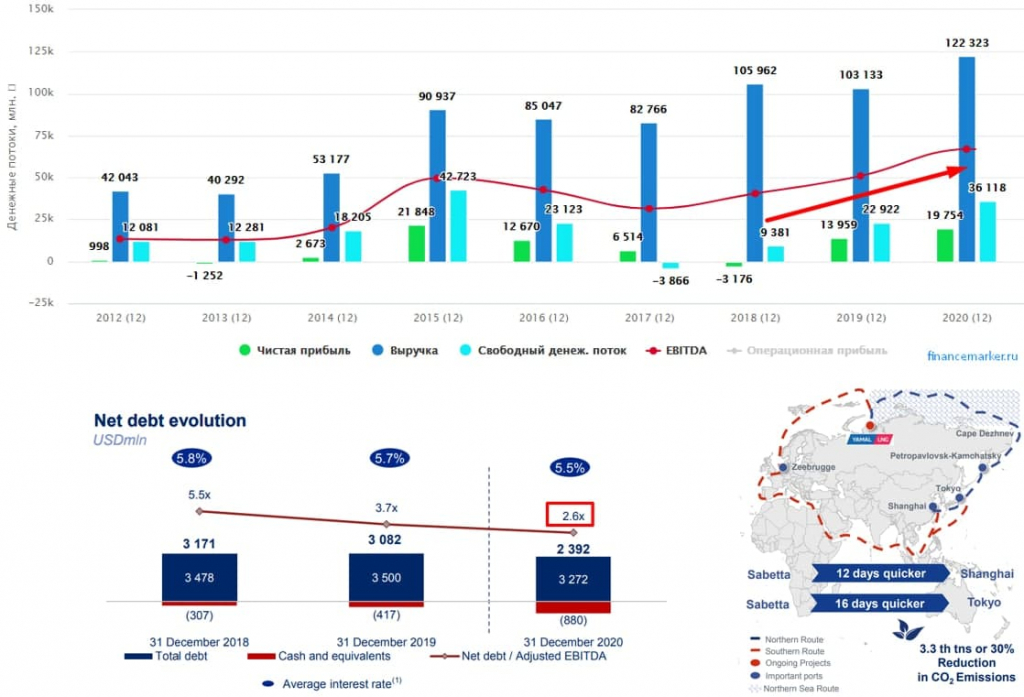

«Группа СКФ показала внушительные финансовые результаты в 2020 году, достигнув самого высокого в истории показателя EBITDA, который составил 903,4 млн долл. США. Октябрь 2020 года стал важной вехой в истории СКФ: компания вышла на рынки публичного акционерного капитала и привлекла более 500 млн долл. США в ходе первичного публичного размещения акций (IPO) на Московской бирже. Докапитализация способствовала укреплению структуры баланса и финансовой устойчивости группы: соотношение размера чистого долга к показателю EBITDA сократилось до 2,6. Компания обладает достаточным инвестиционным потенциалом для осуществления крупномасштабных проектов и дальнейшего укрепления позиций в ключевых для себя сегментах транспортировки сжиженного газа и обслуживания шельфовых проектов.»

Несмотря на относительно высокую долговую нагрузку, Совкомфлот платит еще дивиденды своим акционерам в размере не менее 50% чистой прибыли по МСФО, хотя в див. политике прописано не менее 25% от ЧП по МСФО. По итогам 2019 года заплатили 50% от ЧП по МСФО, а по итогам 2020 года планируют выплатить 84%. Годовой дивиденд составит 6,66 руб. на акцию или к текущим ценам ДД составит около 7,4% годовых. Но нужно понимать, что это достаточно высокая выплата в % от ЧП и это на фоне позитивной рыночной ситуации, как будут обстоять дела в ближайшие пару лет пока сказать сложно. Ограничение объемов добычи нефти негативно влияет на цены транспортировки, что мы видим, начиная с 3 квартала прошлого года.

На долгосрок компания имеет очень интересные перспективы, на мой взгляд. Транспортировка СПГ будет постепенно вытеснять нефть из структуры выручки компании, там есть понятные и долгосрочные отношения с крупнейшими компаниями из отрасли. Газ является достаточно перспективным и относительно зеленым (по сравнению с углем и нефтью) видом топлива. Я планирую добавить акции СКФ в свой портфель, но по ценам не выше 70-75 рублей. На мой взгляд, это более-менее фундаментально обоснованная цена с учетом текущей долговой нагрузки, потенциальным ростом капекса и сильной зависимостью от рыночной конъюнктуры. Буду продолжать следить за трансформацией бизнеса.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Совкомфлот развивает достаточно перспективное направление — Северный морской путь. Это кратчайший морской путь между Европейской частью России и Дальним Востоком, для сравнения, расстояние от Санкт-Петербурга до Владивостока по нему составляет около 14 тыс. км (а через Суэцкий канал — около 23 тыс. км). Транспортировка грузов, в первую очередь нефти, нефтепродуктов и СПГ занимает меньше времени и стоит дешевле, а следовательно, это направление является достаточно перспективным, если смотреть в долгосрок.

Подробнее с бизнесом мы знакомились, когда оценивали компанию перед IPO.

Совкомфлот зарабатывает на 2 крупных сегментах — конвенциональный, куда входит транспортировка нефти и нефтепродуктов, а также индустриальный, который включает транспортировку СПГ и обслуживание шельфовых проектов. По итогам 2020 года распределение выручки от данных сегментов составило примерно 50/50%. Наиболее перспективным выглядит индустриальный сегмент, здесь компания имеет долгосрочные контракты с Новатэком (Ямал СПГ и Арктик СПГ 2), Газпромом, BP, SHELL, Total и прочими компаниями. Серьезных конкурентов в сфере транспортировки СПГ и нефти в Арктической зоне у компании пока нет. К 2025 году по прогнозам менеджмента, доля индустриального сегмента в выручке должна увеличится до 70%.

Еще одним плюсом компании является относительно молодой флот, что не будет увеличивать издержки на ремонт текущих судов. С 2020 по 2023 года планируется построить 15 судов, 8 из которых для транспортировки СПГ на сумму $11 млрд. С 2023 по 2025 год будет построено еще 14 судов на сумму $10 млрд., все они будут предназначены для транспортировки СПГ.

Развитие Арктики продолжается, Новатэк своими крупными проектами дал хороший импульс развитию этого направления, в перспективе присоединится Роснефть с проектом «Восток Оил». Развитие Арктики и Северного морского пути может стать новым драйвером роста для отдельных компаний в перспективе 5-10 лет, у Совкомфлота есть все шансы забрать львиную долю рынка перевозок по этому направлению.

С точки зрения финансовых результатов, конвенциональный сегмент имеет приличную волатильность из-за изменения ставок на фрахт. В 1 полугодии 2020 года ставки на фрахт были на максимумах, а начиная с третьего квартала 2020 года, наблюдалась коррекция рынка под влиянием сезонных факторов и падения спроса на нефть и нефтепродукты в условиях пандемии.

Компанию удачно вывели на IPO, несмотря на не очень позитивную рыночную конъюнктуру во второй половине года, первое полугодие было ударным, что и привлекло многих инвесторов в данный бизнес.

Николай Колесников, первый заместитель генерального директора – финансовый директор ПАО «Совкомфлот», прокомментировал:

«Группа СКФ показала внушительные финансовые результаты в 2020 году, достигнув самого высокого в истории показателя EBITDA, который составил 903,4 млн долл. США. Октябрь 2020 года стал важной вехой в истории СКФ: компания вышла на рынки публичного акционерного капитала и привлекла более 500 млн долл. США в ходе первичного публичного размещения акций (IPO) на Московской бирже. Докапитализация способствовала укреплению структуры баланса и финансовой устойчивости группы: соотношение размера чистого долга к показателю EBITDA сократилось до 2,6. Компания обладает достаточным инвестиционным потенциалом для осуществления крупномасштабных проектов и дальнейшего укрепления позиций в ключевых для себя сегментах транспортировки сжиженного газа и обслуживания шельфовых проектов.»

Несмотря на относительно высокую долговую нагрузку, Совкомфлот платит еще дивиденды своим акционерам в размере не менее 50% чистой прибыли по МСФО, хотя в див. политике прописано не менее 25% от ЧП по МСФО. По итогам 2019 года заплатили 50% от ЧП по МСФО, а по итогам 2020 года планируют выплатить 84%. Годовой дивиденд составит 6,66 руб. на акцию или к текущим ценам ДД составит около 7,4% годовых. Но нужно понимать, что это достаточно высокая выплата в % от ЧП и это на фоне позитивной рыночной ситуации, как будут обстоять дела в ближайшие пару лет пока сказать сложно. Ограничение объемов добычи нефти негативно влияет на цены транспортировки, что мы видим, начиная с 3 квартала прошлого года.

На долгосрок компания имеет очень интересные перспективы, на мой взгляд. Транспортировка СПГ будет постепенно вытеснять нефть из структуры выручки компании, там есть понятные и долгосрочные отношения с крупнейшими компаниями из отрасли. Газ является достаточно перспективным и относительно зеленым (по сравнению с углем и нефтью) видом топлива. Я планирую добавить акции СКФ в свой портфель, но по ценам не выше 70-75 рублей. На мой взгляд, это более-менее фундаментально обоснованная цена с учетом текущей долговой нагрузки, потенциальным ростом капекса и сильной зависимостью от рыночной конъюнктуры. Буду продолжать следить за трансформацией бизнеса.

/templates/new/dleimages/no_icon.gif (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter