31 марта 2021 ITI Capital

У инвесторов открыты в основном длинные гаммы, внутридневная волатильность значительно повысилась на прошлой неделе, хотя это не нашло отражения в индексе VIX. Волатильность наблюдается преимущественно в недооцененных акциях по сравнению с акциями роста, первые постепенно выходят на первый план по мере того, как инвесторы по всему миру выходят из бумаг IТ-компаний, особенно китайских.

Китайские акции находятся под давлением. Комиссия по ценным бумагам и биржам США (SEC) может объявить о делистинге некоторых известных китайских компаний, если они не выполнят требования, относящиеся к бухгалтерскому учету и аудиту, для чего требуется предоставить регулятору свои бухгалтерские данные. Китайское правительство предложило создать совместное предприятие с местными технологическими гигантами, которое будет контролировать данные, которые они собирают и используют для монетизации. Уменьшение долговой нагрузки также влияет на рынок – объем выданных в феврале кредитов в Китае упал до $209 млрд против $556 млрд в январе 2021 г.

С начала года китайский рынок IT-акций снизился на 14,5% по сравнению с ростом китайского нефтегазового сектора на 24% и еще большим ростом мировых нефтегазовых компаний.

Перетягивание каната

Перетягивание каната обусловлено ускорением вакцинации, ростом глобального производства и потребления, а также повышением уровня заболеваемости в Европе и некоторых районах Латинской Америки, особенно в Бразилии.

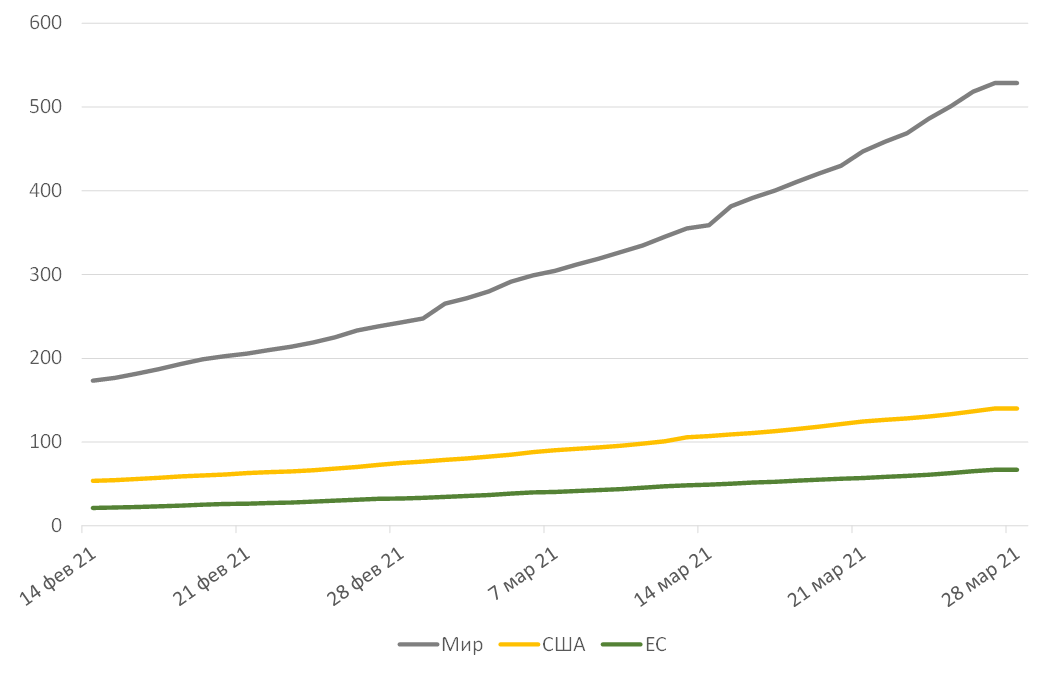

Уровень заболеваемости растет в Бразилии, Индии, Франции, Турции и Германии. Продолжается самая масштабная глобальная программа вакцинации в истории человечества. Медицинские органы 141 страны использовали более 528 млн вакцин, что на 35 млн больше, чем неделей ранее, по данным Bloomberg. Темпы вакцинации составляют около 13,8 млн доз в сутки, по последним данным. При нынешних темпах вакцинации потребуется год, чтобы хотя бы единожды привить по меньшей мере 70% населения Земли. В США с начала пандемии число американцев, которым поставили по меньшей мере одну прививку, превысило число американцев, у которых был выявлен коронавирус. По состоянию на сегодня медицинские органы США использовали 140 млн доз, привито 42% населения, поэтому при нынешних темпах вакцинации по меньшей мере 70% американцев поставят прививку ко Дню независимости, что позволит гражданам вернуться к нормальной жизни. На прошлой неделе средние темпы вакцинации составляли 2,68 млн доз в сутки.

Число использованных в мире вакцин, млн доз

Обзор за неделю

Рос преимущественно сектор недвижимости S&P 500, акции производителей товаров массового потребления (+4%), нефтегазовый сектор S&P 500 (+3%), а также провайдеры коммунальных услуг. На рынке сырьевых товаров подорожал коксующийся уголь и акции металлургических компаний (+2,7%). IT-сектор S&P 500 поднялся на 2,5%, с 19 по 26 марта S&P 500 вырос на 1,5%. Алюминий и железная руда подорожала на 1,5%. Dow Jones повысился на 1,4% вместе с акциями компаний малой капитализации. DAX вырос чуть менее чем на 1%, после того как Европа и Великобритания объединила усилия для нормализации процесса вакцинации. В целом глобальные акции подорожали на 0,7%. FTSE и индекс Мосбиржи выросли на 0,5%. В разрезе развитых рынков главным аутсайдером стал Nasdaq (-1%). Индекс развивающихся рынков снизился на 2%, Турция – на 10%, Бразилия – на 6%, Китай – на 4%. Распродажа на рынке Турции обусловлена неправильным подходом к управлению денежно-кредитной политикой. Бразилия вышла на второе место в мире по уровню заболеваемости коронавирусом.

Вторник, 30 марта

Австралия: разрешения на строительство

Чили: ставка

Китай: индекс деловой активности в производственном секторе (PMI)

Япония: безработица, розничные продажи, продажи в супермаркетах

Австралия: индекс доверия в деловых кругах от ANZ, заработная плата за неделю

Еврозона: индекс доверия потребителей

Германия: инфляция

Гонконг, Испания: объём розничных продаж

Испания, Польша, Германия, Бельгия: ИПЦ

Среда, 31 марта

США: данные по запасам нефти от Минэнерго (EIA)

Австралия: розничные продажи, торговый баланс, индекс производственной активности (PMI) от Markit, кредитование частного сектора, разрешения на строительство

Безработица: Бразилия, Колумбия, Германия, Дания

Китай: композитный индекс PMI

ИПЦ: Еврозона, Франция, Италия, Шри-Ланка, Польша (предварительные данные)

Четверг, 1 апреля

Заседание ОПЕК+

GM, Stellantis: отчетность

США: продажи автомобилей

ОПЕК+ обсудит добычу в мае

Выступление президента ФРБ Филадельфии Патрика Харкера

Соучредитель Microsoft Билл Гейтс и бывший министр финансов США Хэнк Полсон примут участие в вебкасте, который проведет Экономический клуб Нью-Йорка

Бразилия: торговля, промышленное производство

Чехия, Россия: ВВП

Индекс деловой активности (PMI) от Markit: Еврозона, Франция, Германия, Великобритания, Южная Корея, Тайвань, Вьетнам, Малайзия, Индонезия, Таиланд, Мьянма

Китай: индекс деловой активности секторе (PMI) от Caixin

США: Уточненный PMI обрабатывающих отраслей, PMI обрабатывающих отраслей от ISM, число первичных заявок на получение пособия по безработице

Турция: индекс производственной активности (PMI) от Markit

Пятница, 2 апреля

США: безработица

Страстную пятницу отмечают жители США, Великобритании, Франции, Германии, Австралии и Канады. Ассоциация индустрии ценных бумаг и финансовых рынков рекомендует установить короткий торговый день на рынке долларовых инструментов с фиксированной доходностью. Органы федеральной власти США работают.

Рост заработной платы в несельскохозяйственном секторе, как ожидается, достиг максимума за последние месяцы. Ускорение вакцинации и экономической активности, скорее всего, способствовали росту занятости. Даже с учетом ожидаемого скачка занятости, уровень заработной платы остается значительно ниже препандемического.

Российский рынок за неделю

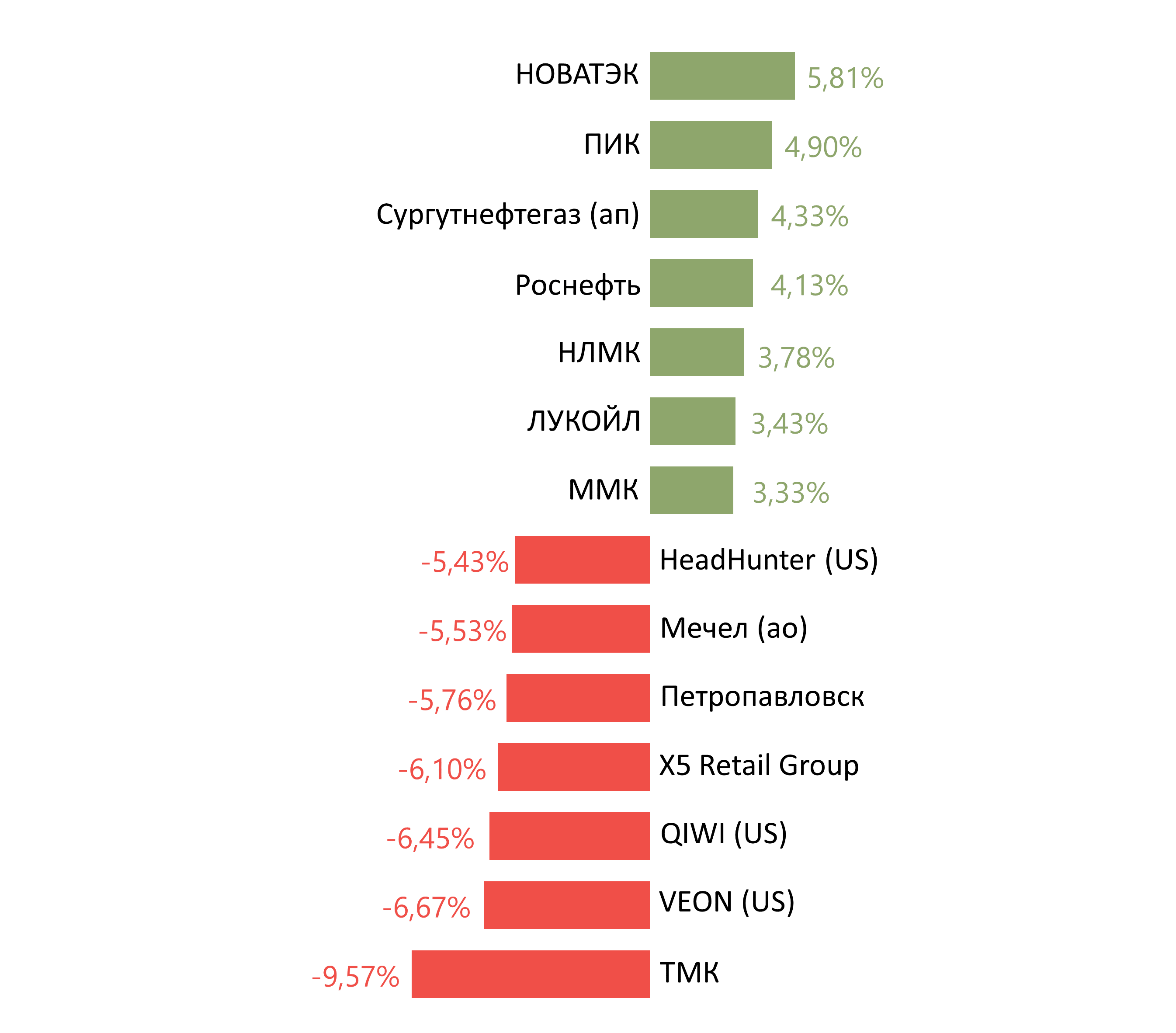

За прошлую неделю рубль ослаб к доллару и к евро до 75,66 руб. и 89,24 руб. соответственно. Индекс Мосбиржи повысился на 0,42%, РТС снизился на 1,64%.

Лидеры роста и падения

Лидерами роста стали Новатэк (+5,81%), ПИК (+4,90%), Сургутнефтегаз (ап +4,33%), Роснефть (+4,13%), НЛМК (+3,78%), Лукойл (+3,43%), ММК (+3,33%).

В число аутсайдеров вошли ТМК (-9,57%), Veon (-6,67%), Qiwi (-6,45%), X5 Retail Group (-6,10%), Петропавловск (-5,76%), Мечел (ао -5,53%), Headhunter (-4,38%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Транснефть, Globaltrans, Ozon, Qiwi, Распадская, О’кей и Татнефть.

Долговой рынок

Прошлая неделя наконец принесла прибыль держателям российского суверенного рублевого долга. После продаж в начале недели под давлением событий в Турции ОФЗ дорожали три торговые сессии подряд. Торговля шла весьма активно при поддержке российских участников. В результате суверенная кривая на дальнем и среднем участках отступила вниз примерно на 25-30 б.п. с локального максимума. Таким образом, доходность десятилетнего бенчмарка вновь вернулась к отметке YTM 7%.

На рынке коротких бумаг наблюдалась отстающая динамика, что вызвало уменьшение угла наклона кривой (до 160 б.п.). Поддержку покупателям оказало отсутствие свежих новостей о возможных антироссийских санкциях, а также отмена первичных аукционов Минфина. Так, из-за неблагоприятной рыночной конъюнктуры ведомство решило отменить предпоследний в текущем квартале аукцион, несмотря на серьезное отставание от плана. С начала года внутренний долг увеличился на 419 млрд руб., в то время как плановое привлечение должно было составить 1 трлн руб. На этой неделе Минфин объявит объем предложения на апрель-июнь 2021 г. С учетом комментариев представителей правительства, мы ожидаем, что сумма окажется в диапазоне 600-700 млрд руб., основной акцент будет сделан на «классических» среднесрочных ОФЗ.

Банк России обнародовал статистику по счетам нерезидентов за февраль. Объем средств иностранных участников рынка сократился на 60 млрд руб., что привело к уменьшению их доли до 22,7% (-0,7 п.п.).

В ближайшие дни мы не ожидаем заметных колебаний на рублевом рынке облигаций, который будет постепенно отыгрывать потери, понесенные за последний месяц (с момента резкого пересмотра ожиданий по траектории ключевой ставки). Сохраняющиеся риски новых санкций будут удерживать инвесторов от более активных покупок, несмотря на фундаментальную недооцененность ОФЗ на текущих уровнях. Доходность федеральных займов на ближнем участке кривой сейчас предполагает дополнительное повышение ключевой ставки на 125-150 б.п., что, на наш взгляд, избыточно. С большой вероятностью инфляция в России уже преодолела пиковое значение и в дальнейшем мы увидим стабилизацию показателя. Несмотря на то, что инфляция за неделю по 22 марта ускорилась до 0,2%, из-за эффекта базы годовой показатель опустился с 5,8% до 5,7%.

На внешних рынках можно отметить снижение волатильности (за исключением Турции). При условии стабилизации доходности десятилетних казначейских облигаций США в рамках узкого диапазона, суверенные долги развивающихся стран также менялись несущественно. В российском сегменте кривая долларовых выпусков сместилась вверх на 3-4 б.п.

Новости

Магнит планирует выход в сегмент товаров для дома и ремонта (DIY) посредством запуска магазинов Магнит Мастер.

Компания уже развивает непродовольственные форматы - сеть косметики и бытовой химии (дрогери) Магнит Косметик и аптеки. Магнит Мастер, вероятно, будут позиционироваться как нечто среднее между форматами Leroy Merlin и Мосхозторга. С запуском нового формата сеть может эффективнее использовать уже существующий трафик и увеличить долю в расходах покупателей. Магнит активно тестирует новые форматы, эффективно сегментируя рынок и выходя в новые сектора ретейла в последнее время.

Уже сейчас Дрогери Магнита - самая быстрорастущая сеть бизнеса: +22,4%, г/г, до 134 млрд руб., vs +13,3%, до 1,51 трлн руб. роста общей выручки. Объем российского DIY-рынка по итогам 2020 г. составил 1,7 трлн руб. по оценке InfoLine.

Пик представил нейтрально-позитивные финансовые результаты за 2П20 и весь 2020 г.

Общая выручка ПИК во 2П20 составила 241,7 млрд руб. (+70 г/г; +74,5% п/п).

EBITDA составила 84,5 млрд руб. (+69% г/г; против 27,5 млрд руб. в 1П20).

Чистая прибыль составила 68,5 млрд руб. (+81,7% г/г; против 18 млрд руб. в 1П20).

Общая выручка компании в 2020 г. увеличилась до 380,2 млрд руб. (+35,5% г/г).

Из общей выручки 77% пришлось на выручку от продажи недвижимости (2019 г. — 83%), 23% — на выручку от других направлений бизнеса (2019 г. — 17%).

Выручка от продажи недвижимости увеличилась на 26,3% г/г, до 294,6 млрд руб. Выручка от других направлений бизнеса увеличилась на 80,9% г/г, до 85,6 млрд руб.

EBITDA увеличилась на 67,1%г/г, до 112 млрд руб.

Рентабельность по EBITDA выросла до 29,5% по сравнению с 23,9% в 2019 г.

Чистая прибыль увеличилась на 91,7% г/г, до 86,5 млрд руб.

Чистый корпоративный долг по состоянию на 31 декабря 2020 г. снизился до минус 27,7 млрд руб. (на 31.12.2019 г. - минус 1,9 млрд руб.).

В 17:00 состоится «день рынков капитала» ПИК, на котором генеральный директор компании Сергей Гордеев и топ-менеджмент представят финансовые результаты за 2020 г., поделятся прогнозами на 2021 г., а также расскажут о стратегии развития компании.

Акции ПИК находится под давлением ввиду повышения ключевой ставки ЦБ России, по итогам 2020 г. 76% жилья клиенты ПИК купили в ипотеку. Рост ставки может оказать негативное давление на спрос на жилье, однако программа всероссийской реновации может оказать поддержку бизнесу.

Мать и дитя представила сильные финансовые результаты за 2П20, рост в годовом сопоставлении значительно ускорился.

Выручка компании составила 11,2 млрд руб. (+56,9% г/г; +39,9% п/п), в 1П20 рост выручки в годовом сопоставлении составил 2% г/г. Основными драйверами увеличения выручки в 2020 г. стали развитие услуг стационара и таких направлений, как хирургия, онкология, терапия и травматология.

EBITDA составила 3,7 млрд руб. (+50,3% г/г; +64,7% п/п), рост показателя в 1П20 составил 6% г/г. Одним из факторов роста стало увеличение доли в структуре выручки московской госпитальной группы.

Чистая прибыль составила 2,9 млрд руб. (+84,8% г/г; +94,6% п/п), рост показателя в 1П20 составил 19% г/г.

Совет директоров компании рекомендовал дивиденды за 2020 г. в размере 19 руб./акция, что подразумевает дивидендную доходность в 3,8% (при цене $6,85/ГДР). Предварительная дата закрытия реестра для выплаты дивидендов – 5 мая.

Промежуточные дивиденды по итогам 1П20 составляли 9,8 руб./акция, таким образом, суммарные дивиденды за 2020 г. составят 28,8 руб./акция (5,7%).

Ценовой диапазон в рамках IPO Высочайший (GV Gold) составит 1650-2050 руб./акция, что подразумевает оценку всей компании в диапазоне 90,7-112,7 млрд руб.

Прайсинг IPO состоится 29 марта, а торги на Московской бирже начнутся 30 марта.

Объем предложения может составить около 37% акций, при этом он может быть уменьшен в ходе стабилизации. Стабилизационный менеджер, Goldman Sachs, может выкупить до 13% от предложения, в таком случае объем сделки сократится примерно до 32%.

Продающими акционерами станут основатели компании Сергей Докучаев, Наталия Опалева и Валериан Тихонов - каждый из них сейчас контролирует по 20,36%, а также фонды группы Blackrock (им принадлежит 17,99%) и миноритарий, экс-гендиректор GV Gold Сергей Васильев (0,91%).

Высочайший входит в топ-10 крупнейший российских золотодобытчиков, ведет деятельность в Иркутской области и Якутии. В 2020 г. объем производства составил 272 тыс. унций золота, скорректированная EBITDA достигла $248 млн.

ЛСР представил ожидаемо сильные финансовые результаты за 2П20 и 2020 г.

Выручка компании во 2П20 составила 70 млрд руб. (+9,6% г/г; +45,4% п/п)

Скорр. EBITDA составила 18,2 млрд руб. (+37,8% г/г; против 9,2 млрд руб. в 1П20).

Чистая прибыль составила 9,5 млрд руб. (+68,6% г/г; против 2,6 млрд руб. в 1П20).

Чистый долг снизился на 26% по сравнению с 2019 г., до 16 830 млн руб. Соотношение чистый долг/скорректированная EBITDA снизилось до 0,6x в 2020 г. (2019 г.: 1,1x).

Эталон представил ожидаемо сильные финансовые результаты за 2П20 и весь 2020 г.

Выручка компании во 2П20 составила 47,8 млрд руб. (+6,8% г/г; +54,7% п/п), EBITDA составила 9,6 млрд руб. против 3,45 млрд руб. во 2П19 и 3 млрд руб. в 1П20. Чистая прибыль составила 3,8 млрд руб. против убытка во 2П19 в размере 0,8 млрд руб. и убытка в 1П20 в размере 1,8 млрд руб.

Чистый долг Эталона на 31 декабря 2020 г. составил 19,6 млрд руб., таким образом, соотношение чистого долга к EBITDA до распределения стоимости приобретения активов составило 1,2x, что позволяет рассчитывать на выплату дивидендов компанией на уровне не менее 12 руб./акция.

Согласно дивидендной политике Эталона, компания гарантированно готова выплачивать дивиденды в размере 12 руб./акция/ГДР при сохранении соотношения показателя EBITDA к процентным платежам выше 1,5x. По итогам 2019 г. компания выплатила $0,16/акция, что соответствует 9,8% доходности).

Размытие капитала оказало давление на акцию. Мы ожидаем комментарии менеджмента относительно дополнительного выпуска акций и дальнейшей возможной трансформации дивидендной политики компании с учётом увеличения капитала.

Акционеры компании 22 марта одобрили увеличение уставного капитала с £34 747,899 до £39 172,2686, но не предоставили совету директоров разрешение на размещение 88 487 391 новых обыкновенных акций номинальной стоимостью £0,00005, так как оно предусматривало отказ от предоставления преимущественного права.

В случае изменении дивидендной формулы Норникеля, которую предлагает 29 марта рассмотреть основной акционер Интеррос, не дожидаясь истечения срока действия соглашения акционеров в 2023 г., финальный дивиденд за 2020 г. могут минимизировать с $3,5 млрд до $2,1-2,8 млрд, что соответствует дивидендной доходности в 4,7%-6,1%.

Тем не менее, Интеррос отмечает, что если договориться о снижении до 2023 г. не удастся, Норникель может вычесть излишек, который акционеры получат в 2021-2022 гг., из дивидендов будущих периодов. Топ-менеджмент Интерроса понимает, что если Русал отклонит инициативу, дивиденды за 2020 г. будут выплачиваться по старой формуле, в соответствии с которой дивидендная доходность может составить около 7,8%. На наш взгляд, сохранение статус-кво остается наиболее вероятным сценарием.

Газпром Цены на газ в Европе пока не корректируются. Уровень запасов газа в хранилищах Европы опустился до 29,95%, что на 5,8 п.п. ниже среднего показателя за пять лет. Запасы газа в Германии снизились до 25,54%, в Австрии - до 26,89%, Чехии - 29,14%, Польше - 38,85%, Франции - до 14,62%, на Украине - до 38,11%.

Обычно отбор газа из хранилищ продолжается до конца марта (в 2020 г. нетто-закачка началась с 3 апреля, в 2019 г. - с 22 марта). Основная закачка в Европе приходится на летние месяцы. Именно хранилища Европы выступают стабилизационным фактором, не позволяющим ценам быть такими волатильными, как в Азии. В Азии нет условий для сезонного хранения природного газа, поэтому традиционно СПГ приходит в Европу в летние месяцы низкого спроса на газ.

Низкие уровни в хранилищах обеспечивают поддержку цен в Европе несмотря на потепление и приближение периода нетто-закачки. Цена на газ - вблизи максимальных значений за последние полтора месяц - с поставкой в среду на голландском хабе TTF составляет $228,6 за тысячу кубометров, повысившись с $217-218 в начале прошлой недели. За 2021 г. средняя цена контракта «на день вперед» на TTF составила $232 за тысячу кубометров.

В бюджет Газпрома 2021 г. заложена средняя цена экспорта газа в дальнее зарубежье в $170 за тысячу кубов. Более 60% продаж Газпрома в Европу осуществляются по спотовым ценам «на месяц вперед», остальные - с привязкой к цене на нефть, длинным фьючерсам, спотовым ценам на газ и гибридному механизму.

Металлургия Металлоинвест после 2025 г. может увеличить выпуск железорудного концентрата (ЖРК) на Михайловском ГОКе на 40% (на 6,6 млн т в год) за счет обогащения окисленных кварцитов отвалах. На наш взгляд, новость может быть косвенно позитивна для ММК в среднесрочной перспективе, который является сторонним потребителем ЖРС.

На Михайловском месторождении ежегодно добывается 50-54 млн т окисленных железистых кварцитов. Они складируются в отвалы, так как до настоящего времени не было экономически обоснованной технологии переработки.

Новая технология позволяет из концентрата производить высококачественные окатыши экономически обоснованным способом. Ориентировочный срок запуска новой фабрики – 2025 г.

Русагро Механизм демпфера при экспорте подсолнечника и подсолнечного масла из России, в отличие от зернового демпфера, может быть ограничен одним сезоном - с сентября 2021 г. по августа 2022 г., сообщил Интерфакс.

Меры призваны замедлить рост цен на рынке России, что может негативно сказаться на рентабельности производителей масла с 2П21, к которым относится и Русагро. При этом стоит отметить, что еще один производный продукт подсолнечника не будет облагаться пошлиной и позволит компенсировать ограничения по маслу. Речь идет о подсолнечном шроте, цена на который не регулируется, и в 2020 г. удвоилась, что негативно повлияло на себестоимость кормов для животноводства (Черкизово).

Базовой средней контрактной ценой для расчета пошлины на подсолнечник может стать $440/т, индикативной - мировая цена за истекший месяц. Предполагается, что пошлина будет взиматься в размере 70% от превышения мировой цены над индикативной. Аналогичный механизм готовится и для экспорта подсолнечного масла. Базовой ценой может стать $1 тыс. за т. Цены на подсолнечное масло в Роттердаме упали с $1 800 до $1 550 за т, что все же предполагает значительную вероятность задействования механизма демпфера на масло со второй половины года, сообщил Интерфакс.

СД ЧТПЗ рекомендовал не выплачивать финальные дивиденды за 2020 г.

В марте ТМК Дмитрия Пумпянского закрыла сделку по покупке 86,5% ЧТПЗ у Андрея Комарова за 84,2 млрд руб. Владельцам оставшихся 13,46% акций ЧТПЗ должен выставить оферту в соответствии с российским законодательством. В четверг, 25 марта, ЧТПЗ сообщил, что крупный миноритарий ЧТПЗ Павел Федоров продал принадлежавшие ему 10,67% акций ЧТПЗ кипрской Starberry Limited.

Норникель Основные акционеры Норникеля - Интеррос, Русал и Crispian договорились о выделении Быстринского ГОКа путём распределения доли в комбинате между акционерами Норникеля. Процесс выделения может занять около двух лет. После spin-off акционеры Норникеля получат акции Быстринского с листингом на Московской бирже.

Мы не видим значительных рисков в spin-off для миноритарных акционеров с точки зрения теоретической оценки. Более того, проведение IPO могло бы кристаллизовать стоимость актива, что позитивно. Практическим же вопросом и риском однако остается потенциальная ликвидность бумаг Быстринского ГОКа после IPO. Выделение актива также должно снизить EBITDA Норникеля (базу для начисления дивидендов) в пределах 10%, однако spin-off вряд ли повлияет на размер дивидендов до завершения действия акционерного соглашения с 2023 г.

При прочих равных доминирующим фактором для акций Норникеля останется позитивный тренд в ситуации с подтопленными рудниками.

Основные акционеры Норникеля – Интерроса, Русал, Роман Абрамович и его партнеры по Evraz – приняли решение о выделении Быстринского проекта в пользу всех акционеров ГМК. Менеджмент Норникеля разрабатывает план выделения для рассмотрения СД.

Сейчас Норникель владеет 50,01% Быстринского проекта. Русал может получить 14% в Быстринском ГОКе и продать пакет Интерросу за $570 млн, что подразумевает оценку проекта в $4,07 млрд. У китайского фонда есть опцион на продажу 13% Быстринского ГОКа Норникелю за $428 млн, исходя из оценки всей компании в $3,2 млрд. Еще одним акционером Быстринского является Интеррос (37%).

Выручка Быстринского ГОКа в 2020 г. составила $1,004 млрд, EBITDA - $717 млн., что соответствует 9% EBITDA Норникеля за 2020 г.

Интеррос Владимира Потанина выдвинул Русалу предложение об изменении дивидендной формулы Норникеля – не дожидаться истечения срока действия соглашения акционеров в 2023 г. и минимизировать дивиденды за 2020 г. Данные предложения будут рассмотрены на заседании СД Норникеля 29 марта.

Согласно дивидендной формуле, Норникель должен перечислить акционерам около $3,5 млрд финальных дивидендов за 2020 г., но Интеррос считает такой платеж неприемлемым с социальной точки зрения. Необходимость снижения дивидендов объясняют ростом расходов на модернизацию мощностей и стартом инвестиционного цикла долгосрочной программы развития Норникеля до 2030 г.

Ранее Русал уже отклонял инициативу Владимира Потанина об ограничении годовых выплат рубежом $1 млрд. Это случилось еще до разлива дизтоплива в Норильске, который обошелся Норникелю в $2 млрд (около 30% от FCF за прошлый год). ГМК уже перечислила акционерам около $1,2 млрд в виде промежуточных выплат за 9М20.

Интеррос считает оптимальными на будущее выплаты на уровне 50-60% FCF. Без согласия Русала изменить подход к расчету дивидендов нельзя до начала 2023 г., когда истечет соглашение акционеров. Топ-менеджмент Интерроса отмечает, что финансовое положение Русала стабилизировалось по сравнению с ситуацией в 2012 г., когда соглашение заключили.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Китайские акции находятся под давлением. Комиссия по ценным бумагам и биржам США (SEC) может объявить о делистинге некоторых известных китайских компаний, если они не выполнят требования, относящиеся к бухгалтерскому учету и аудиту, для чего требуется предоставить регулятору свои бухгалтерские данные. Китайское правительство предложило создать совместное предприятие с местными технологическими гигантами, которое будет контролировать данные, которые они собирают и используют для монетизации. Уменьшение долговой нагрузки также влияет на рынок – объем выданных в феврале кредитов в Китае упал до $209 млрд против $556 млрд в январе 2021 г.

С начала года китайский рынок IT-акций снизился на 14,5% по сравнению с ростом китайского нефтегазового сектора на 24% и еще большим ростом мировых нефтегазовых компаний.

Перетягивание каната

Перетягивание каната обусловлено ускорением вакцинации, ростом глобального производства и потребления, а также повышением уровня заболеваемости в Европе и некоторых районах Латинской Америки, особенно в Бразилии.

Уровень заболеваемости растет в Бразилии, Индии, Франции, Турции и Германии. Продолжается самая масштабная глобальная программа вакцинации в истории человечества. Медицинские органы 141 страны использовали более 528 млн вакцин, что на 35 млн больше, чем неделей ранее, по данным Bloomberg. Темпы вакцинации составляют около 13,8 млн доз в сутки, по последним данным. При нынешних темпах вакцинации потребуется год, чтобы хотя бы единожды привить по меньшей мере 70% населения Земли. В США с начала пандемии число американцев, которым поставили по меньшей мере одну прививку, превысило число американцев, у которых был выявлен коронавирус. По состоянию на сегодня медицинские органы США использовали 140 млн доз, привито 42% населения, поэтому при нынешних темпах вакцинации по меньшей мере 70% американцев поставят прививку ко Дню независимости, что позволит гражданам вернуться к нормальной жизни. На прошлой неделе средние темпы вакцинации составляли 2,68 млн доз в сутки.

Число использованных в мире вакцин, млн доз

Обзор за неделю

Рос преимущественно сектор недвижимости S&P 500, акции производителей товаров массового потребления (+4%), нефтегазовый сектор S&P 500 (+3%), а также провайдеры коммунальных услуг. На рынке сырьевых товаров подорожал коксующийся уголь и акции металлургических компаний (+2,7%). IT-сектор S&P 500 поднялся на 2,5%, с 19 по 26 марта S&P 500 вырос на 1,5%. Алюминий и железная руда подорожала на 1,5%. Dow Jones повысился на 1,4% вместе с акциями компаний малой капитализации. DAX вырос чуть менее чем на 1%, после того как Европа и Великобритания объединила усилия для нормализации процесса вакцинации. В целом глобальные акции подорожали на 0,7%. FTSE и индекс Мосбиржи выросли на 0,5%. В разрезе развитых рынков главным аутсайдером стал Nasdaq (-1%). Индекс развивающихся рынков снизился на 2%, Турция – на 10%, Бразилия – на 6%, Китай – на 4%. Распродажа на рынке Турции обусловлена неправильным подходом к управлению денежно-кредитной политикой. Бразилия вышла на второе место в мире по уровню заболеваемости коронавирусом.

Вторник, 30 марта

Австралия: разрешения на строительство

Чили: ставка

Китай: индекс деловой активности в производственном секторе (PMI)

Япония: безработица, розничные продажи, продажи в супермаркетах

Австралия: индекс доверия в деловых кругах от ANZ, заработная плата за неделю

Еврозона: индекс доверия потребителей

Германия: инфляция

Гонконг, Испания: объём розничных продаж

Испания, Польша, Германия, Бельгия: ИПЦ

Среда, 31 марта

США: данные по запасам нефти от Минэнерго (EIA)

Австралия: розничные продажи, торговый баланс, индекс производственной активности (PMI) от Markit, кредитование частного сектора, разрешения на строительство

Безработица: Бразилия, Колумбия, Германия, Дания

Китай: композитный индекс PMI

ИПЦ: Еврозона, Франция, Италия, Шри-Ланка, Польша (предварительные данные)

Четверг, 1 апреля

Заседание ОПЕК+

GM, Stellantis: отчетность

США: продажи автомобилей

ОПЕК+ обсудит добычу в мае

Выступление президента ФРБ Филадельфии Патрика Харкера

Соучредитель Microsoft Билл Гейтс и бывший министр финансов США Хэнк Полсон примут участие в вебкасте, который проведет Экономический клуб Нью-Йорка

Бразилия: торговля, промышленное производство

Чехия, Россия: ВВП

Индекс деловой активности (PMI) от Markit: Еврозона, Франция, Германия, Великобритания, Южная Корея, Тайвань, Вьетнам, Малайзия, Индонезия, Таиланд, Мьянма

Китай: индекс деловой активности секторе (PMI) от Caixin

США: Уточненный PMI обрабатывающих отраслей, PMI обрабатывающих отраслей от ISM, число первичных заявок на получение пособия по безработице

Турция: индекс производственной активности (PMI) от Markit

Пятница, 2 апреля

США: безработица

Страстную пятницу отмечают жители США, Великобритании, Франции, Германии, Австралии и Канады. Ассоциация индустрии ценных бумаг и финансовых рынков рекомендует установить короткий торговый день на рынке долларовых инструментов с фиксированной доходностью. Органы федеральной власти США работают.

Рост заработной платы в несельскохозяйственном секторе, как ожидается, достиг максимума за последние месяцы. Ускорение вакцинации и экономической активности, скорее всего, способствовали росту занятости. Даже с учетом ожидаемого скачка занятости, уровень заработной платы остается значительно ниже препандемического.

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 75,66 руб. и 89,24 руб. соответственно. Индекс Мосбиржи повысился на 0,42%, РТС снизился на 1,64%.

Лидеры роста и падения

Лидерами роста стали Новатэк (+5,81%), ПИК (+4,90%), Сургутнефтегаз (ап +4,33%), Роснефть (+4,13%), НЛМК (+3,78%), Лукойл (+3,43%), ММК (+3,33%).

В число аутсайдеров вошли ТМК (-9,57%), Veon (-6,67%), Qiwi (-6,45%), X5 Retail Group (-6,10%), Петропавловск (-5,76%), Мечел (ао -5,53%), Headhunter (-4,38%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Транснефть, Globaltrans, Ozon, Qiwi, Распадская, О’кей и Татнефть.

Долговой рынок

Прошлая неделя наконец принесла прибыль держателям российского суверенного рублевого долга. После продаж в начале недели под давлением событий в Турции ОФЗ дорожали три торговые сессии подряд. Торговля шла весьма активно при поддержке российских участников. В результате суверенная кривая на дальнем и среднем участках отступила вниз примерно на 25-30 б.п. с локального максимума. Таким образом, доходность десятилетнего бенчмарка вновь вернулась к отметке YTM 7%.

На рынке коротких бумаг наблюдалась отстающая динамика, что вызвало уменьшение угла наклона кривой (до 160 б.п.). Поддержку покупателям оказало отсутствие свежих новостей о возможных антироссийских санкциях, а также отмена первичных аукционов Минфина. Так, из-за неблагоприятной рыночной конъюнктуры ведомство решило отменить предпоследний в текущем квартале аукцион, несмотря на серьезное отставание от плана. С начала года внутренний долг увеличился на 419 млрд руб., в то время как плановое привлечение должно было составить 1 трлн руб. На этой неделе Минфин объявит объем предложения на апрель-июнь 2021 г. С учетом комментариев представителей правительства, мы ожидаем, что сумма окажется в диапазоне 600-700 млрд руб., основной акцент будет сделан на «классических» среднесрочных ОФЗ.

Банк России обнародовал статистику по счетам нерезидентов за февраль. Объем средств иностранных участников рынка сократился на 60 млрд руб., что привело к уменьшению их доли до 22,7% (-0,7 п.п.).

В ближайшие дни мы не ожидаем заметных колебаний на рублевом рынке облигаций, который будет постепенно отыгрывать потери, понесенные за последний месяц (с момента резкого пересмотра ожиданий по траектории ключевой ставки). Сохраняющиеся риски новых санкций будут удерживать инвесторов от более активных покупок, несмотря на фундаментальную недооцененность ОФЗ на текущих уровнях. Доходность федеральных займов на ближнем участке кривой сейчас предполагает дополнительное повышение ключевой ставки на 125-150 б.п., что, на наш взгляд, избыточно. С большой вероятностью инфляция в России уже преодолела пиковое значение и в дальнейшем мы увидим стабилизацию показателя. Несмотря на то, что инфляция за неделю по 22 марта ускорилась до 0,2%, из-за эффекта базы годовой показатель опустился с 5,8% до 5,7%.

На внешних рынках можно отметить снижение волатильности (за исключением Турции). При условии стабилизации доходности десятилетних казначейских облигаций США в рамках узкого диапазона, суверенные долги развивающихся стран также менялись несущественно. В российском сегменте кривая долларовых выпусков сместилась вверх на 3-4 б.п.

Новости

Магнит планирует выход в сегмент товаров для дома и ремонта (DIY) посредством запуска магазинов Магнит Мастер.

Компания уже развивает непродовольственные форматы - сеть косметики и бытовой химии (дрогери) Магнит Косметик и аптеки. Магнит Мастер, вероятно, будут позиционироваться как нечто среднее между форматами Leroy Merlin и Мосхозторга. С запуском нового формата сеть может эффективнее использовать уже существующий трафик и увеличить долю в расходах покупателей. Магнит активно тестирует новые форматы, эффективно сегментируя рынок и выходя в новые сектора ретейла в последнее время.

Уже сейчас Дрогери Магнита - самая быстрорастущая сеть бизнеса: +22,4%, г/г, до 134 млрд руб., vs +13,3%, до 1,51 трлн руб. роста общей выручки. Объем российского DIY-рынка по итогам 2020 г. составил 1,7 трлн руб. по оценке InfoLine.

Пик представил нейтрально-позитивные финансовые результаты за 2П20 и весь 2020 г.

Общая выручка ПИК во 2П20 составила 241,7 млрд руб. (+70 г/г; +74,5% п/п).

EBITDA составила 84,5 млрд руб. (+69% г/г; против 27,5 млрд руб. в 1П20).

Чистая прибыль составила 68,5 млрд руб. (+81,7% г/г; против 18 млрд руб. в 1П20).

Общая выручка компании в 2020 г. увеличилась до 380,2 млрд руб. (+35,5% г/г).

Из общей выручки 77% пришлось на выручку от продажи недвижимости (2019 г. — 83%), 23% — на выручку от других направлений бизнеса (2019 г. — 17%).

Выручка от продажи недвижимости увеличилась на 26,3% г/г, до 294,6 млрд руб. Выручка от других направлений бизнеса увеличилась на 80,9% г/г, до 85,6 млрд руб.

EBITDA увеличилась на 67,1%г/г, до 112 млрд руб.

Рентабельность по EBITDA выросла до 29,5% по сравнению с 23,9% в 2019 г.

Чистая прибыль увеличилась на 91,7% г/г, до 86,5 млрд руб.

Чистый корпоративный долг по состоянию на 31 декабря 2020 г. снизился до минус 27,7 млрд руб. (на 31.12.2019 г. - минус 1,9 млрд руб.).

В 17:00 состоится «день рынков капитала» ПИК, на котором генеральный директор компании Сергей Гордеев и топ-менеджмент представят финансовые результаты за 2020 г., поделятся прогнозами на 2021 г., а также расскажут о стратегии развития компании.

Акции ПИК находится под давлением ввиду повышения ключевой ставки ЦБ России, по итогам 2020 г. 76% жилья клиенты ПИК купили в ипотеку. Рост ставки может оказать негативное давление на спрос на жилье, однако программа всероссийской реновации может оказать поддержку бизнесу.

Мать и дитя представила сильные финансовые результаты за 2П20, рост в годовом сопоставлении значительно ускорился.

Выручка компании составила 11,2 млрд руб. (+56,9% г/г; +39,9% п/п), в 1П20 рост выручки в годовом сопоставлении составил 2% г/г. Основными драйверами увеличения выручки в 2020 г. стали развитие услуг стационара и таких направлений, как хирургия, онкология, терапия и травматология.

EBITDA составила 3,7 млрд руб. (+50,3% г/г; +64,7% п/п), рост показателя в 1П20 составил 6% г/г. Одним из факторов роста стало увеличение доли в структуре выручки московской госпитальной группы.

Чистая прибыль составила 2,9 млрд руб. (+84,8% г/г; +94,6% п/п), рост показателя в 1П20 составил 19% г/г.

Совет директоров компании рекомендовал дивиденды за 2020 г. в размере 19 руб./акция, что подразумевает дивидендную доходность в 3,8% (при цене $6,85/ГДР). Предварительная дата закрытия реестра для выплаты дивидендов – 5 мая.

Промежуточные дивиденды по итогам 1П20 составляли 9,8 руб./акция, таким образом, суммарные дивиденды за 2020 г. составят 28,8 руб./акция (5,7%).

Ценовой диапазон в рамках IPO Высочайший (GV Gold) составит 1650-2050 руб./акция, что подразумевает оценку всей компании в диапазоне 90,7-112,7 млрд руб.

Прайсинг IPO состоится 29 марта, а торги на Московской бирже начнутся 30 марта.

Объем предложения может составить около 37% акций, при этом он может быть уменьшен в ходе стабилизации. Стабилизационный менеджер, Goldman Sachs, может выкупить до 13% от предложения, в таком случае объем сделки сократится примерно до 32%.

Продающими акционерами станут основатели компании Сергей Докучаев, Наталия Опалева и Валериан Тихонов - каждый из них сейчас контролирует по 20,36%, а также фонды группы Blackrock (им принадлежит 17,99%) и миноритарий, экс-гендиректор GV Gold Сергей Васильев (0,91%).

Высочайший входит в топ-10 крупнейший российских золотодобытчиков, ведет деятельность в Иркутской области и Якутии. В 2020 г. объем производства составил 272 тыс. унций золота, скорректированная EBITDA достигла $248 млн.

ЛСР представил ожидаемо сильные финансовые результаты за 2П20 и 2020 г.

Выручка компании во 2П20 составила 70 млрд руб. (+9,6% г/г; +45,4% п/п)

Скорр. EBITDA составила 18,2 млрд руб. (+37,8% г/г; против 9,2 млрд руб. в 1П20).

Чистая прибыль составила 9,5 млрд руб. (+68,6% г/г; против 2,6 млрд руб. в 1П20).

Чистый долг снизился на 26% по сравнению с 2019 г., до 16 830 млн руб. Соотношение чистый долг/скорректированная EBITDA снизилось до 0,6x в 2020 г. (2019 г.: 1,1x).

Эталон представил ожидаемо сильные финансовые результаты за 2П20 и весь 2020 г.

Выручка компании во 2П20 составила 47,8 млрд руб. (+6,8% г/г; +54,7% п/п), EBITDA составила 9,6 млрд руб. против 3,45 млрд руб. во 2П19 и 3 млрд руб. в 1П20. Чистая прибыль составила 3,8 млрд руб. против убытка во 2П19 в размере 0,8 млрд руб. и убытка в 1П20 в размере 1,8 млрд руб.

Чистый долг Эталона на 31 декабря 2020 г. составил 19,6 млрд руб., таким образом, соотношение чистого долга к EBITDA до распределения стоимости приобретения активов составило 1,2x, что позволяет рассчитывать на выплату дивидендов компанией на уровне не менее 12 руб./акция.

Согласно дивидендной политике Эталона, компания гарантированно готова выплачивать дивиденды в размере 12 руб./акция/ГДР при сохранении соотношения показателя EBITDA к процентным платежам выше 1,5x. По итогам 2019 г. компания выплатила $0,16/акция, что соответствует 9,8% доходности).

Размытие капитала оказало давление на акцию. Мы ожидаем комментарии менеджмента относительно дополнительного выпуска акций и дальнейшей возможной трансформации дивидендной политики компании с учётом увеличения капитала.

Акционеры компании 22 марта одобрили увеличение уставного капитала с £34 747,899 до £39 172,2686, но не предоставили совету директоров разрешение на размещение 88 487 391 новых обыкновенных акций номинальной стоимостью £0,00005, так как оно предусматривало отказ от предоставления преимущественного права.

В случае изменении дивидендной формулы Норникеля, которую предлагает 29 марта рассмотреть основной акционер Интеррос, не дожидаясь истечения срока действия соглашения акционеров в 2023 г., финальный дивиденд за 2020 г. могут минимизировать с $3,5 млрд до $2,1-2,8 млрд, что соответствует дивидендной доходности в 4,7%-6,1%.

Тем не менее, Интеррос отмечает, что если договориться о снижении до 2023 г. не удастся, Норникель может вычесть излишек, который акционеры получат в 2021-2022 гг., из дивидендов будущих периодов. Топ-менеджмент Интерроса понимает, что если Русал отклонит инициативу, дивиденды за 2020 г. будут выплачиваться по старой формуле, в соответствии с которой дивидендная доходность может составить около 7,8%. На наш взгляд, сохранение статус-кво остается наиболее вероятным сценарием.

Газпром Цены на газ в Европе пока не корректируются. Уровень запасов газа в хранилищах Европы опустился до 29,95%, что на 5,8 п.п. ниже среднего показателя за пять лет. Запасы газа в Германии снизились до 25,54%, в Австрии - до 26,89%, Чехии - 29,14%, Польше - 38,85%, Франции - до 14,62%, на Украине - до 38,11%.

Обычно отбор газа из хранилищ продолжается до конца марта (в 2020 г. нетто-закачка началась с 3 апреля, в 2019 г. - с 22 марта). Основная закачка в Европе приходится на летние месяцы. Именно хранилища Европы выступают стабилизационным фактором, не позволяющим ценам быть такими волатильными, как в Азии. В Азии нет условий для сезонного хранения природного газа, поэтому традиционно СПГ приходит в Европу в летние месяцы низкого спроса на газ.

Низкие уровни в хранилищах обеспечивают поддержку цен в Европе несмотря на потепление и приближение периода нетто-закачки. Цена на газ - вблизи максимальных значений за последние полтора месяц - с поставкой в среду на голландском хабе TTF составляет $228,6 за тысячу кубометров, повысившись с $217-218 в начале прошлой недели. За 2021 г. средняя цена контракта «на день вперед» на TTF составила $232 за тысячу кубометров.

В бюджет Газпрома 2021 г. заложена средняя цена экспорта газа в дальнее зарубежье в $170 за тысячу кубов. Более 60% продаж Газпрома в Европу осуществляются по спотовым ценам «на месяц вперед», остальные - с привязкой к цене на нефть, длинным фьючерсам, спотовым ценам на газ и гибридному механизму.

Металлургия Металлоинвест после 2025 г. может увеличить выпуск железорудного концентрата (ЖРК) на Михайловском ГОКе на 40% (на 6,6 млн т в год) за счет обогащения окисленных кварцитов отвалах. На наш взгляд, новость может быть косвенно позитивна для ММК в среднесрочной перспективе, который является сторонним потребителем ЖРС.

На Михайловском месторождении ежегодно добывается 50-54 млн т окисленных железистых кварцитов. Они складируются в отвалы, так как до настоящего времени не было экономически обоснованной технологии переработки.

Новая технология позволяет из концентрата производить высококачественные окатыши экономически обоснованным способом. Ориентировочный срок запуска новой фабрики – 2025 г.

Русагро Механизм демпфера при экспорте подсолнечника и подсолнечного масла из России, в отличие от зернового демпфера, может быть ограничен одним сезоном - с сентября 2021 г. по августа 2022 г., сообщил Интерфакс.

Меры призваны замедлить рост цен на рынке России, что может негативно сказаться на рентабельности производителей масла с 2П21, к которым относится и Русагро. При этом стоит отметить, что еще один производный продукт подсолнечника не будет облагаться пошлиной и позволит компенсировать ограничения по маслу. Речь идет о подсолнечном шроте, цена на который не регулируется, и в 2020 г. удвоилась, что негативно повлияло на себестоимость кормов для животноводства (Черкизово).

Базовой средней контрактной ценой для расчета пошлины на подсолнечник может стать $440/т, индикативной - мировая цена за истекший месяц. Предполагается, что пошлина будет взиматься в размере 70% от превышения мировой цены над индикативной. Аналогичный механизм готовится и для экспорта подсолнечного масла. Базовой ценой может стать $1 тыс. за т. Цены на подсолнечное масло в Роттердаме упали с $1 800 до $1 550 за т, что все же предполагает значительную вероятность задействования механизма демпфера на масло со второй половины года, сообщил Интерфакс.

СД ЧТПЗ рекомендовал не выплачивать финальные дивиденды за 2020 г.

В марте ТМК Дмитрия Пумпянского закрыла сделку по покупке 86,5% ЧТПЗ у Андрея Комарова за 84,2 млрд руб. Владельцам оставшихся 13,46% акций ЧТПЗ должен выставить оферту в соответствии с российским законодательством. В четверг, 25 марта, ЧТПЗ сообщил, что крупный миноритарий ЧТПЗ Павел Федоров продал принадлежавшие ему 10,67% акций ЧТПЗ кипрской Starberry Limited.

Норникель Основные акционеры Норникеля - Интеррос, Русал и Crispian договорились о выделении Быстринского ГОКа путём распределения доли в комбинате между акционерами Норникеля. Процесс выделения может занять около двух лет. После spin-off акционеры Норникеля получат акции Быстринского с листингом на Московской бирже.

Мы не видим значительных рисков в spin-off для миноритарных акционеров с точки зрения теоретической оценки. Более того, проведение IPO могло бы кристаллизовать стоимость актива, что позитивно. Практическим же вопросом и риском однако остается потенциальная ликвидность бумаг Быстринского ГОКа после IPO. Выделение актива также должно снизить EBITDA Норникеля (базу для начисления дивидендов) в пределах 10%, однако spin-off вряд ли повлияет на размер дивидендов до завершения действия акционерного соглашения с 2023 г.

При прочих равных доминирующим фактором для акций Норникеля останется позитивный тренд в ситуации с подтопленными рудниками.

Основные акционеры Норникеля – Интерроса, Русал, Роман Абрамович и его партнеры по Evraz – приняли решение о выделении Быстринского проекта в пользу всех акционеров ГМК. Менеджмент Норникеля разрабатывает план выделения для рассмотрения СД.

Сейчас Норникель владеет 50,01% Быстринского проекта. Русал может получить 14% в Быстринском ГОКе и продать пакет Интерросу за $570 млн, что подразумевает оценку проекта в $4,07 млрд. У китайского фонда есть опцион на продажу 13% Быстринского ГОКа Норникелю за $428 млн, исходя из оценки всей компании в $3,2 млрд. Еще одним акционером Быстринского является Интеррос (37%).

Выручка Быстринского ГОКа в 2020 г. составила $1,004 млрд, EBITDA - $717 млн., что соответствует 9% EBITDA Норникеля за 2020 г.

Интеррос Владимира Потанина выдвинул Русалу предложение об изменении дивидендной формулы Норникеля – не дожидаться истечения срока действия соглашения акционеров в 2023 г. и минимизировать дивиденды за 2020 г. Данные предложения будут рассмотрены на заседании СД Норникеля 29 марта.

Согласно дивидендной формуле, Норникель должен перечислить акционерам около $3,5 млрд финальных дивидендов за 2020 г., но Интеррос считает такой платеж неприемлемым с социальной точки зрения. Необходимость снижения дивидендов объясняют ростом расходов на модернизацию мощностей и стартом инвестиционного цикла долгосрочной программы развития Норникеля до 2030 г.

Ранее Русал уже отклонял инициативу Владимира Потанина об ограничении годовых выплат рубежом $1 млрд. Это случилось еще до разлива дизтоплива в Норильске, который обошелся Норникелю в $2 млрд (около 30% от FCF за прошлый год). ГМК уже перечислила акционерам около $1,2 млрд в виде промежуточных выплат за 9М20.

Интеррос считает оптимальными на будущее выплаты на уровне 50-60% FCF. Без согласия Русала изменить подход к расчету дивидендов нельзя до начала 2023 г., когда истечет соглашение акционеров. Топ-менеджмент Интерроса отмечает, что финансовое положение Русала стабилизировалось по сравнению с ситуацией в 2012 г., когда соглашение заключили.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter