Прошлая неделя была наполнена негативом из-за растущих геополитических рисков. Однако аналитики не ждали разрешения ситуации или улучшения внешнего фона, а предлагали покупать акции.

Обзор инвестиционных идей, опубликованных на прошлой неделе, будет состоять из двух частей. В первой мы проанализируем идеи по «ММК», Globaltrans и Qiwi, а во второй – по En+ Group, АФК «Система» и «НМТП».

Ставим на сталь

Мировой спрос на сталь остаётся на высоком уровне благодаря восстановлению мировой экономики и деловой активности. Дополнительным драйвером для рынка стали может стать стимулирование экономики путём инвестирования в инфраструктуру. Недавно президент США Джо Байден заявил, что планирует направить на развитие инфраструктуры 2,25 трлн долл. Кроме того, возможно усиленное инвестирование в инфраструктуру со стороны Китая, на фоне ослабления мировой экономики. Учитывая сложившуюся ситуацию, аналитики рекомендуют покупать акции «Магнитогорского металлургического комбината» (MAGN) с целью 68 руб. за штуку.

Мировая конъюнктура на рынке стали благоприятна для всех российских металлургов – «НЛМК», «Северстали», ЕВРАЗа и «ММК». Но на текущий момент от роста цен на сталь больше всего выигрывают «НЛМК» и «Северсталь». При этом ЕВРАЗ и «ММК» торгуются с существенным дисконтом. Если говорить о последнем, то причина кроется в низкой самообеспеченности компании железной рудой. Однако аналитики видят позитив на горизонте и рассчитывают, что фаза роста цен на железную руду закончилась и началась фаза снижения. Поводом для снижения может стать информация от Vale S.A. о планах нарастить производственные мощности железной руды на 9,4% в 2021 г., снизив мировой дефицит сырья.

Снижение цен на железную руду может помочь «ММК» показать более высокую рентабельность, особенно на фоне растущих экспортных цен на российскую сталь (в конце марта цена на российскую сталь достигла исторического максимума – 835 долл. за тонну).

«ММК» делает ставку на внутренний рынок, что является одновременно и риском, и преимуществом. Дело в том, что в России основным потребителем стали является строительный сектор, а недавнее стимулирование строительной отрасли за счёт продления программы льготного ипотечного кредитования со стороны государства спровоцируют всплеск закупок стальной продукции (арматуры) у производителей. При этом цены на сталь в нашей стране растут с запозданием относительно мирового рынка.

Дополнительным драйвером может стать возврат акций комбината в индекс MSCI Russia. Однако здесь тоже кроется риск: так как для вступления в индекс понадобится увеличить фри-флоат, а сделать это можно только через дополнительное размещение акций или продажу пакета акций владельцами. Но «ММК» рассматривает именно первый вариант – SPO, что может хоть и краткосрочно, но негативно сказаться на капитализации компании.

Дополнительным риском является наращивание инвестиционной программы (строительство новой доменной печи и модернизация производства) и, как следствие, сокращение свободного денежного потока, что может привести к снижению дивидендов, которые и без того ниже средних по сектору.

С технической точки зрения бумага обновила исторический максимум и вплотную приблизилась к верхней границе восходящего канала, что делает покупки опасными.

Рис. 1. Акции ПАО «ММК» апрель 2019 – апрель 2021 гг.

Отношение к акциям «ММК» нейтрально. Бумаги могут показать рост, но имеются достаточно серьёзные риски, которые будут тормозить восходящую тенденцию. Кроме того, техническая картина не благоволит покупкам. Стоит дождаться отката бумаги и только потом заходить в лонги, используя стоп-заявку.

Вагончик тронется

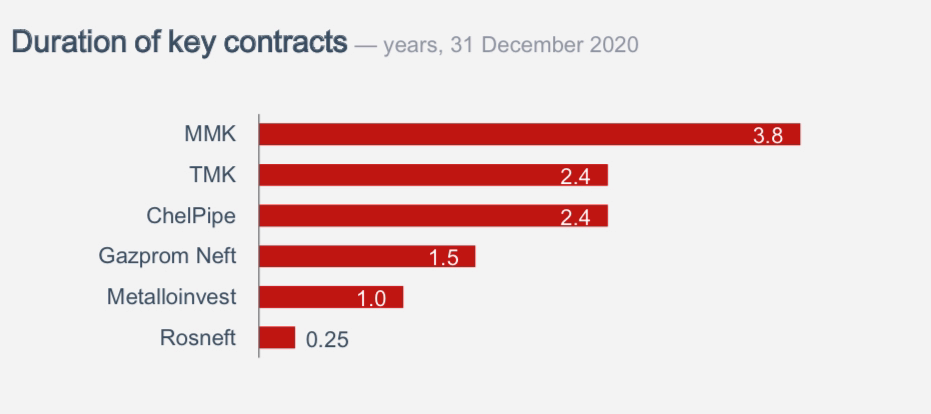

В прошлом году грузооборот на рынке железнодорожных перевозок снизился на 2,2%, при этом компании Globaltrans (GLTR) удалось увеличить данный показатель на такое же значение. Основными клиентами компании являются «Роснефть», «Газпромнефть», «Северсталь», «ММК», ЕВРАЗ и «ТМК». При этом более 60% выручки приходится на долгосрочные контракты. На фоне этого аналитики рекомендуют покупать депозитарные расписки компании с целью 618,45 руб. за бумагу.

Среди дополнительных факторов привлекательности компании аналитики выделяют наличие большого и диверсифицированного парка вагонов с фокусом на универсальные полувагоны и цистерны, самый низкий коэффициент порожнего пробега в сегменте полувагонов (45%), низкий показатель «Чистый долг/EBITDA» (1,01 – это является также минимальным значением в отрасли) и понятную дивидендную политику. Кроме того, совет директоров компании согласовал продление программы бай-бэка до 5% акций ещё на один год.

По итогам 2020 г. Globaltrans показал слабые результаты.

Рис. 2. Динамика финансовых показателей Globaltrans в 2019–2020 гг. Источник: презентация компании по итогам 2020 г.

Выручка компании снизилась на 28%, а чистая прибыль – почти в два раза. Основная причина снижения показателей – снижение суточных ставок аренды на все виды подвижного состава, виной чему стала пандемия. Дополнительное давление оказывала сделка ОПЕК+, из-за чего сократилась не только добыча, но транспортировка нефти. Данная тенденция была ожидаема, учитывая ключевых клиентов компании.

Рис. 3. Ключевые клиенты Globaltrans. Источник: презентация компании

Но ситуация начинает меняться в лучшую сторону. ОПЕК+ наращивает добычу, а восстановление инфраструктуры продолжается. Это может позитивно сказаться на финансовых результатах Globaltrans.

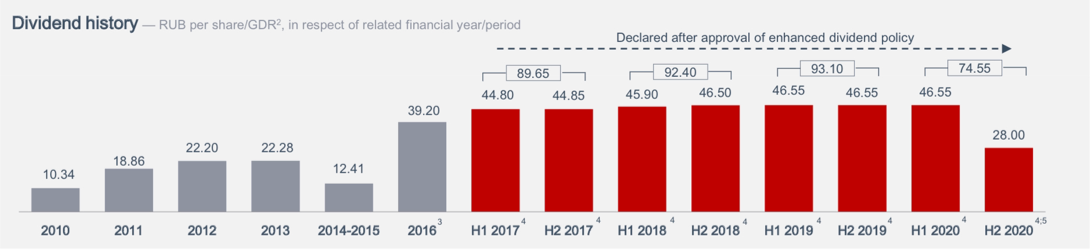

Если оценивать компанию с точки зрения дивидендной привлекательности, то ситуация неоднозначная.

Рис. 4. История дивидендных выплат. Источник: презентация компании по итогам прошлого года

До 2019 г. Globaltrans увеличивал размер дивидендов, однако в 2020 г. дивиденды были ожидаемо снижены. При этом для выплат акционерам в прошлом году компания была вынуждена увеличить долговую нагрузку, что не совсем целесообразно, так как показатель NetDebt/EBITDA превысил 1,0.

Согласно дивидендной политике Globaltrans, если мультипликатор «Чистый долг/EBITDA» превышает 1,0, на дивиденды направляется не менее 50% свободного денежного потока. Таким образом, выплата дивидендов за 2020 год угрожает будущим выплатам и инвестиционной привлекательности компании в целом.

С технической точки зрения акция консолидируется вблизи уровня поддержки, не показывая направленной динамики.

Рис. 5. ГДР Globaltrans на Мосбирже июнь 2020 – апрель 2021 г.

У Globaltrans есть шанс на обновление исторического максимума на фоне восстановления экономики, однако явных драйверов для роста на текущий момент нет. Для входа в позицию стоит дождаться появления триггеров или благоприятной технической картины.

QIWI: что за фрукт?

Негативный внешний фон вынудил бумаги QIWI (QIWI) вернуться к уровням 2016 г. Многие инвесторы обожглись на данном снижении, но аналитики решили, что пора снова покупать депозитарные расписки компании и устанавливают таргет на уровне 1145 руб.

Среди факторов роста аналитики выделяют дивидендную доходность на уровне 7%, а также возможное партнёрство с оператором платежей для игровой индустрии.

Идея весьма сомнительная. С одной стороны, бумаги оттолкнулись от нижней границы ценового диапазона.

Рис. 6. QIWI на Мосбирже 2016–2021 гг.

С другой стороны, из-за ограничений ЦБ по итогам прошлого года компания недосчиталась 600 млн руб., а может недосчитаться ещё больше – около 40% выручки.

В конце прошлого года правительство создало Единый регулятор азартных игр и единый ЦУПСБИТ (центр учёта переводов ставок букмекерских контор и тотализаторов). Последний может заменить три существующих ныне ЦУПИСа (центр учёта переводов интерактивных ставок), один из которых создан на базе QIWI-банка. Таким образом, QIWI может потерять свою долю выручки от букмекерских ставок.

Давление оказывает и желание банка «Открытие» продать свой пакет акций компании (37,4%). Таким образом, данная идея подходит высокорисковым инвесторам, которые ориентируются на технический анализ, так как фундаментальных причин для роста акций на текущий момент нет.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Обзор инвестиционных идей, опубликованных на прошлой неделе, будет состоять из двух частей. В первой мы проанализируем идеи по «ММК», Globaltrans и Qiwi, а во второй – по En+ Group, АФК «Система» и «НМТП».

Ставим на сталь

Мировой спрос на сталь остаётся на высоком уровне благодаря восстановлению мировой экономики и деловой активности. Дополнительным драйвером для рынка стали может стать стимулирование экономики путём инвестирования в инфраструктуру. Недавно президент США Джо Байден заявил, что планирует направить на развитие инфраструктуры 2,25 трлн долл. Кроме того, возможно усиленное инвестирование в инфраструктуру со стороны Китая, на фоне ослабления мировой экономики. Учитывая сложившуюся ситуацию, аналитики рекомендуют покупать акции «Магнитогорского металлургического комбината» (MAGN) с целью 68 руб. за штуку.

Мировая конъюнктура на рынке стали благоприятна для всех российских металлургов – «НЛМК», «Северстали», ЕВРАЗа и «ММК». Но на текущий момент от роста цен на сталь больше всего выигрывают «НЛМК» и «Северсталь». При этом ЕВРАЗ и «ММК» торгуются с существенным дисконтом. Если говорить о последнем, то причина кроется в низкой самообеспеченности компании железной рудой. Однако аналитики видят позитив на горизонте и рассчитывают, что фаза роста цен на железную руду закончилась и началась фаза снижения. Поводом для снижения может стать информация от Vale S.A. о планах нарастить производственные мощности железной руды на 9,4% в 2021 г., снизив мировой дефицит сырья.

Снижение цен на железную руду может помочь «ММК» показать более высокую рентабельность, особенно на фоне растущих экспортных цен на российскую сталь (в конце марта цена на российскую сталь достигла исторического максимума – 835 долл. за тонну).

«ММК» делает ставку на внутренний рынок, что является одновременно и риском, и преимуществом. Дело в том, что в России основным потребителем стали является строительный сектор, а недавнее стимулирование строительной отрасли за счёт продления программы льготного ипотечного кредитования со стороны государства спровоцируют всплеск закупок стальной продукции (арматуры) у производителей. При этом цены на сталь в нашей стране растут с запозданием относительно мирового рынка.

Дополнительным драйвером может стать возврат акций комбината в индекс MSCI Russia. Однако здесь тоже кроется риск: так как для вступления в индекс понадобится увеличить фри-флоат, а сделать это можно только через дополнительное размещение акций или продажу пакета акций владельцами. Но «ММК» рассматривает именно первый вариант – SPO, что может хоть и краткосрочно, но негативно сказаться на капитализации компании.

Дополнительным риском является наращивание инвестиционной программы (строительство новой доменной печи и модернизация производства) и, как следствие, сокращение свободного денежного потока, что может привести к снижению дивидендов, которые и без того ниже средних по сектору.

С технической точки зрения бумага обновила исторический максимум и вплотную приблизилась к верхней границе восходящего канала, что делает покупки опасными.

Рис. 1. Акции ПАО «ММК» апрель 2019 – апрель 2021 гг.

Отношение к акциям «ММК» нейтрально. Бумаги могут показать рост, но имеются достаточно серьёзные риски, которые будут тормозить восходящую тенденцию. Кроме того, техническая картина не благоволит покупкам. Стоит дождаться отката бумаги и только потом заходить в лонги, используя стоп-заявку.

Вагончик тронется

В прошлом году грузооборот на рынке железнодорожных перевозок снизился на 2,2%, при этом компании Globaltrans (GLTR) удалось увеличить данный показатель на такое же значение. Основными клиентами компании являются «Роснефть», «Газпромнефть», «Северсталь», «ММК», ЕВРАЗ и «ТМК». При этом более 60% выручки приходится на долгосрочные контракты. На фоне этого аналитики рекомендуют покупать депозитарные расписки компании с целью 618,45 руб. за бумагу.

Среди дополнительных факторов привлекательности компании аналитики выделяют наличие большого и диверсифицированного парка вагонов с фокусом на универсальные полувагоны и цистерны, самый низкий коэффициент порожнего пробега в сегменте полувагонов (45%), низкий показатель «Чистый долг/EBITDA» (1,01 – это является также минимальным значением в отрасли) и понятную дивидендную политику. Кроме того, совет директоров компании согласовал продление программы бай-бэка до 5% акций ещё на один год.

По итогам 2020 г. Globaltrans показал слабые результаты.

Рис. 2. Динамика финансовых показателей Globaltrans в 2019–2020 гг. Источник: презентация компании по итогам 2020 г.

Выручка компании снизилась на 28%, а чистая прибыль – почти в два раза. Основная причина снижения показателей – снижение суточных ставок аренды на все виды подвижного состава, виной чему стала пандемия. Дополнительное давление оказывала сделка ОПЕК+, из-за чего сократилась не только добыча, но транспортировка нефти. Данная тенденция была ожидаема, учитывая ключевых клиентов компании.

Рис. 3. Ключевые клиенты Globaltrans. Источник: презентация компании

Но ситуация начинает меняться в лучшую сторону. ОПЕК+ наращивает добычу, а восстановление инфраструктуры продолжается. Это может позитивно сказаться на финансовых результатах Globaltrans.

Если оценивать компанию с точки зрения дивидендной привлекательности, то ситуация неоднозначная.

Рис. 4. История дивидендных выплат. Источник: презентация компании по итогам прошлого года

До 2019 г. Globaltrans увеличивал размер дивидендов, однако в 2020 г. дивиденды были ожидаемо снижены. При этом для выплат акционерам в прошлом году компания была вынуждена увеличить долговую нагрузку, что не совсем целесообразно, так как показатель NetDebt/EBITDA превысил 1,0.

Согласно дивидендной политике Globaltrans, если мультипликатор «Чистый долг/EBITDA» превышает 1,0, на дивиденды направляется не менее 50% свободного денежного потока. Таким образом, выплата дивидендов за 2020 год угрожает будущим выплатам и инвестиционной привлекательности компании в целом.

С технической точки зрения акция консолидируется вблизи уровня поддержки, не показывая направленной динамики.

Рис. 5. ГДР Globaltrans на Мосбирже июнь 2020 – апрель 2021 г.

У Globaltrans есть шанс на обновление исторического максимума на фоне восстановления экономики, однако явных драйверов для роста на текущий момент нет. Для входа в позицию стоит дождаться появления триггеров или благоприятной технической картины.

QIWI: что за фрукт?

Негативный внешний фон вынудил бумаги QIWI (QIWI) вернуться к уровням 2016 г. Многие инвесторы обожглись на данном снижении, но аналитики решили, что пора снова покупать депозитарные расписки компании и устанавливают таргет на уровне 1145 руб.

Среди факторов роста аналитики выделяют дивидендную доходность на уровне 7%, а также возможное партнёрство с оператором платежей для игровой индустрии.

Идея весьма сомнительная. С одной стороны, бумаги оттолкнулись от нижней границы ценового диапазона.

Рис. 6. QIWI на Мосбирже 2016–2021 гг.

С другой стороны, из-за ограничений ЦБ по итогам прошлого года компания недосчиталась 600 млн руб., а может недосчитаться ещё больше – около 40% выручки.

В конце прошлого года правительство создало Единый регулятор азартных игр и единый ЦУПСБИТ (центр учёта переводов ставок букмекерских контор и тотализаторов). Последний может заменить три существующих ныне ЦУПИСа (центр учёта переводов интерактивных ставок), один из которых создан на базе QIWI-банка. Таким образом, QIWI может потерять свою долю выручки от букмекерских ставок.

Давление оказывает и желание банка «Открытие» продать свой пакет акций компании (37,4%). Таким образом, данная идея подходит высокорисковым инвесторам, которые ориентируются на технический анализ, так как фундаментальных причин для роста акций на текущий момент нет.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter