В результате борьбы с коронавирусом по всему миру были приняты карантинные меры, которые напрямую повлияли на авиаперелеты и всю авиакомсическую отрасль в целом. Соответственно, это событие должно было негативно сказаться на фин результаты компании. Давайте вместе разбираться, все ли так плохо на самом деле.

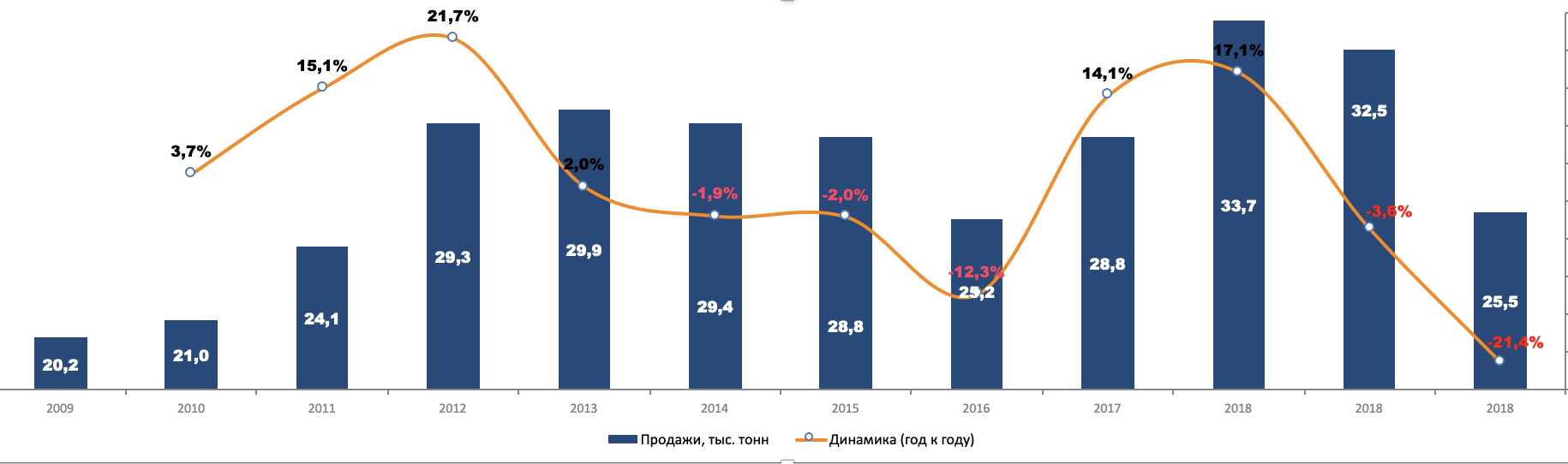

Продажи сырья действительно упали на 21,4% до уровня 2016 года.

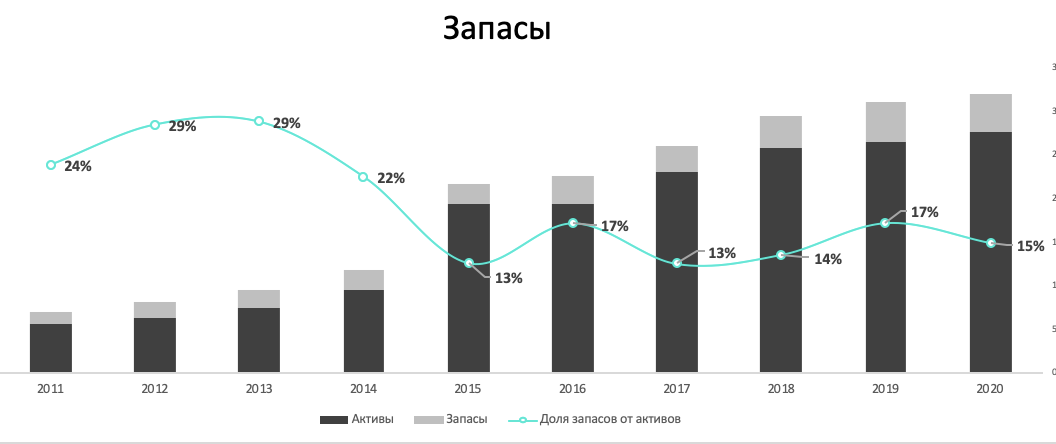

Что порадовало, так это сокращение запасов относительно активов компании, на -2%. Считай, компания не работала в "стол", старалась распродавать складские остатки. Выглядит разумным в условиях спада экономики, плюс менеджменту.

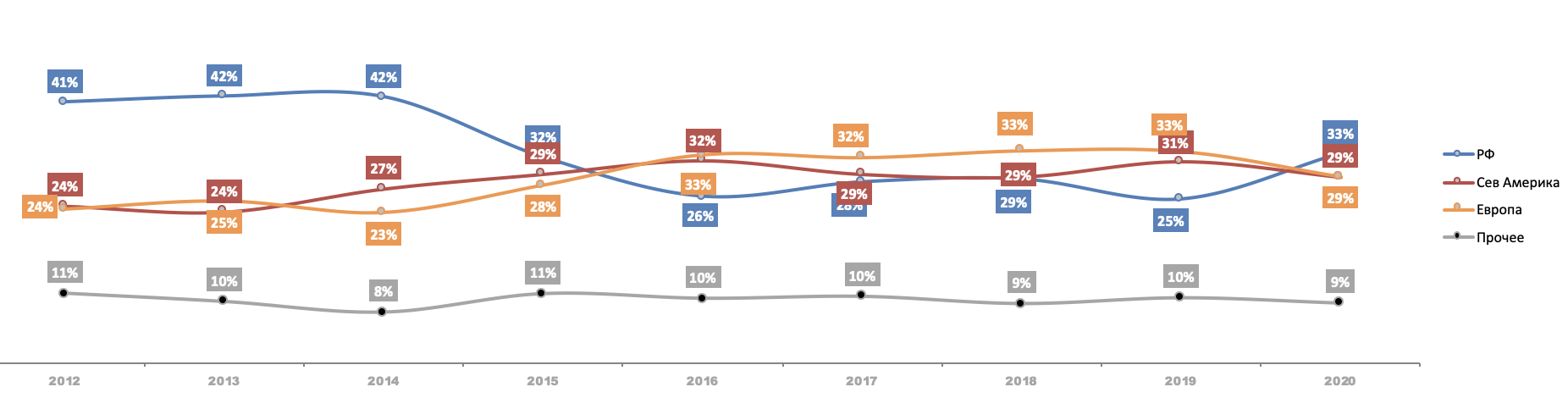

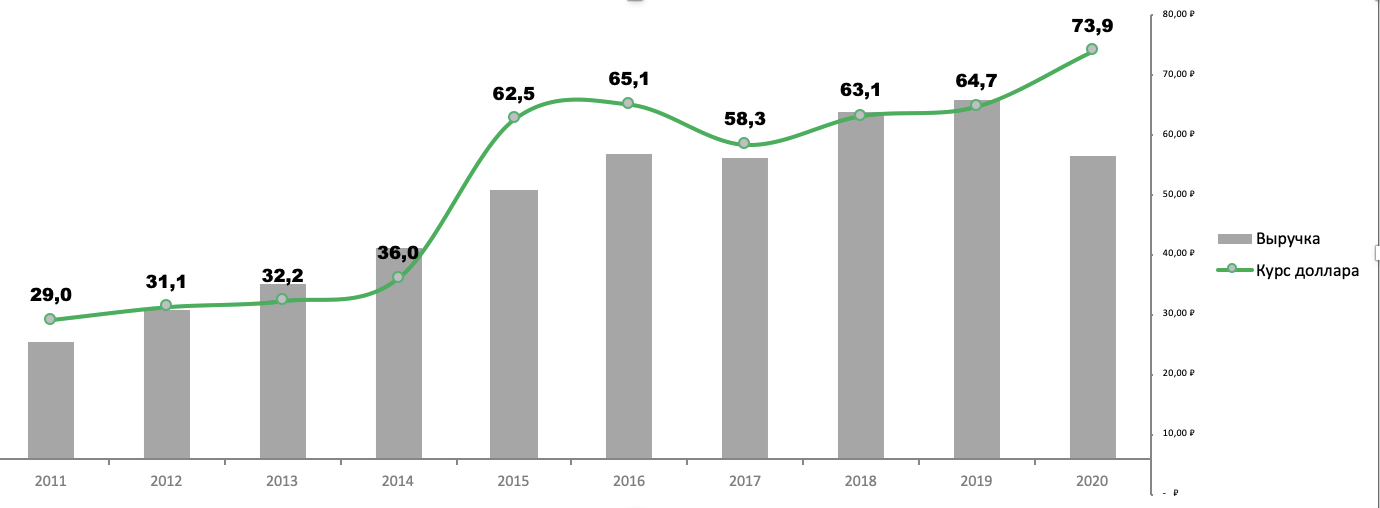

Теперь о выручке. Структура немного изменилась в сторону отечественного рынка на +8%, однако, львиная доля все равно генерируется в валюте, что говорит нам о том, что АВИСМА должна быть бенефициаром ослабления рубля.

Правда, не смотря на рост доллара, сама выручка сократилась на -16%. В целом, ожидаемо.

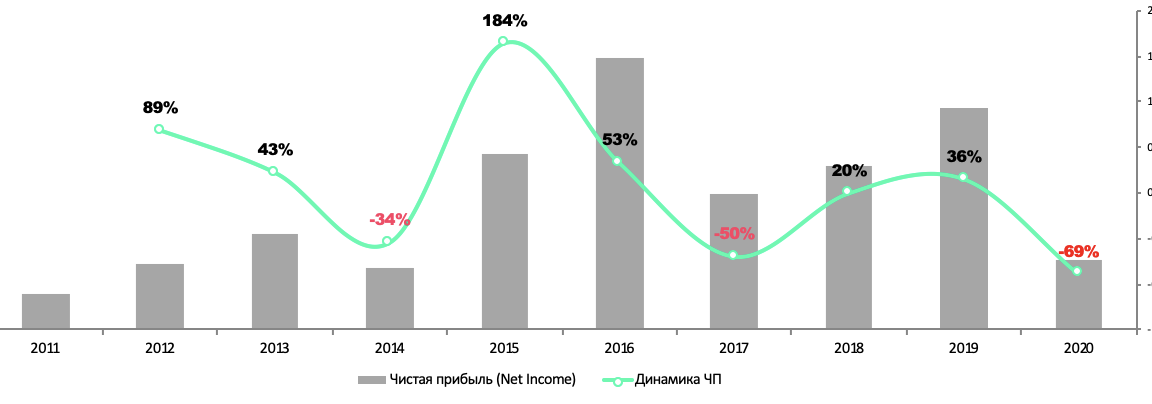

Но если выручка упала на 16%, то чистая прибыль сократилась на -69% до уровня 2014 года.

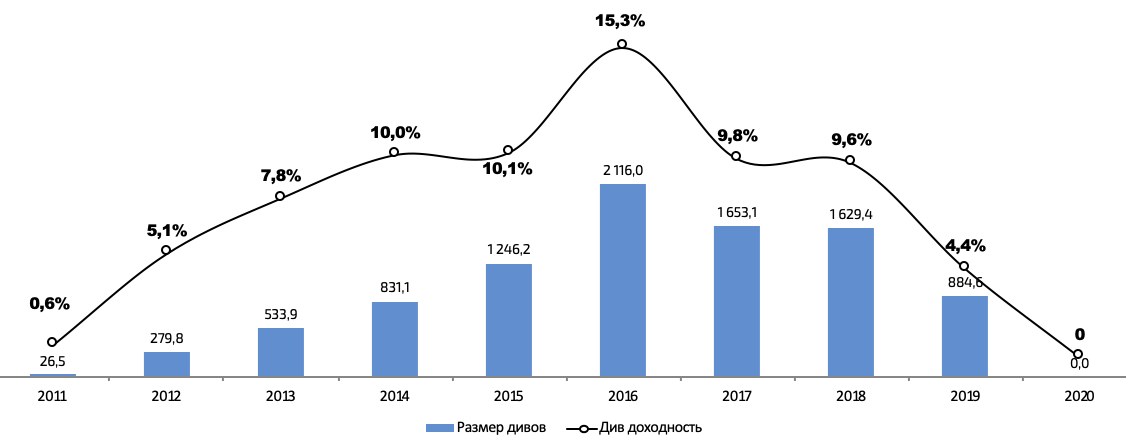

А так как дивиденды по уставу платят из ЧП (правда: по РСБУ, но они примерно похожи порядком), очевидно, что никаких выплат не будет, что и подтвердил менеджмент.

Правда, менеджмент прокинул и с выплатами за 2-е полугодие 2020, что говорит нам о том, что компания имеет трезвые взгляды на рынок и не платит дивы в долг/сложные времена. Теперь дивидендной/доходной бумагой эту компанию нельзя назвать.

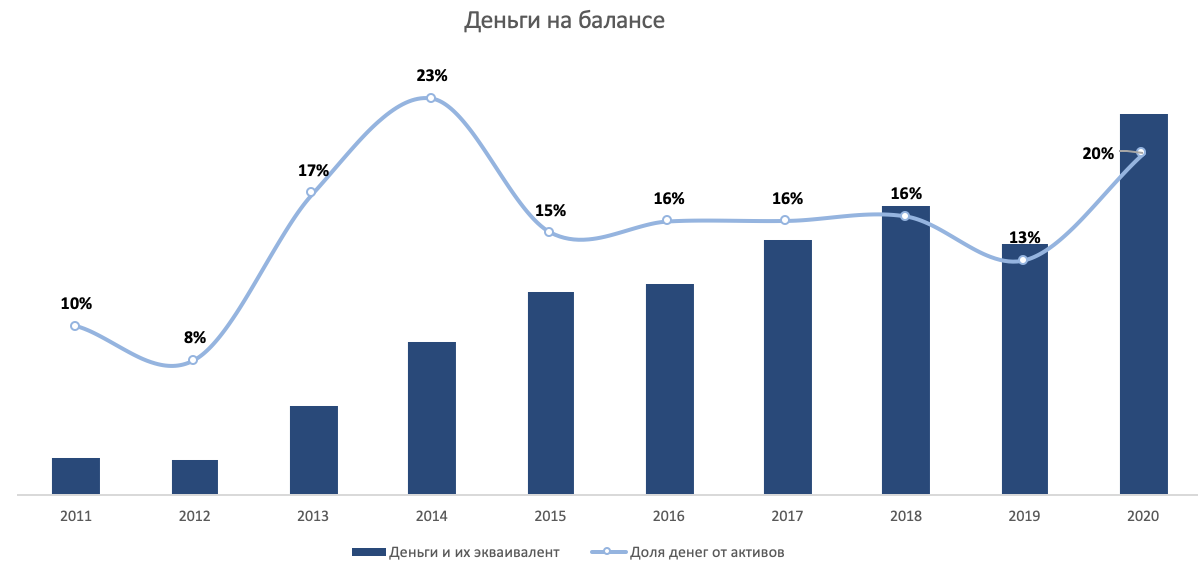

Интересно, но прибавилось кэша на балансе, доля которого от активов составляет 20%, это одна из не многих акций РФ с такой высокой долей денег на балансе (при этом, в рублевых депозитах только 25%, что опять нам говорит о выгоде АВИСМЫ от девальвации рубля).

Отмечу, что покупая акцию за 20к (например), ты получаешь только кэшем порядка 14,5к (те самые деньги на балансе/количество акций) + ЧП от работающего бизнеса на 1 акцию. Итого, акцию в районе 16к можно смело брать (что я и сам делал) на отскок (с дивами пока сложно, ждать от компании хороших выплат пока не приходится).

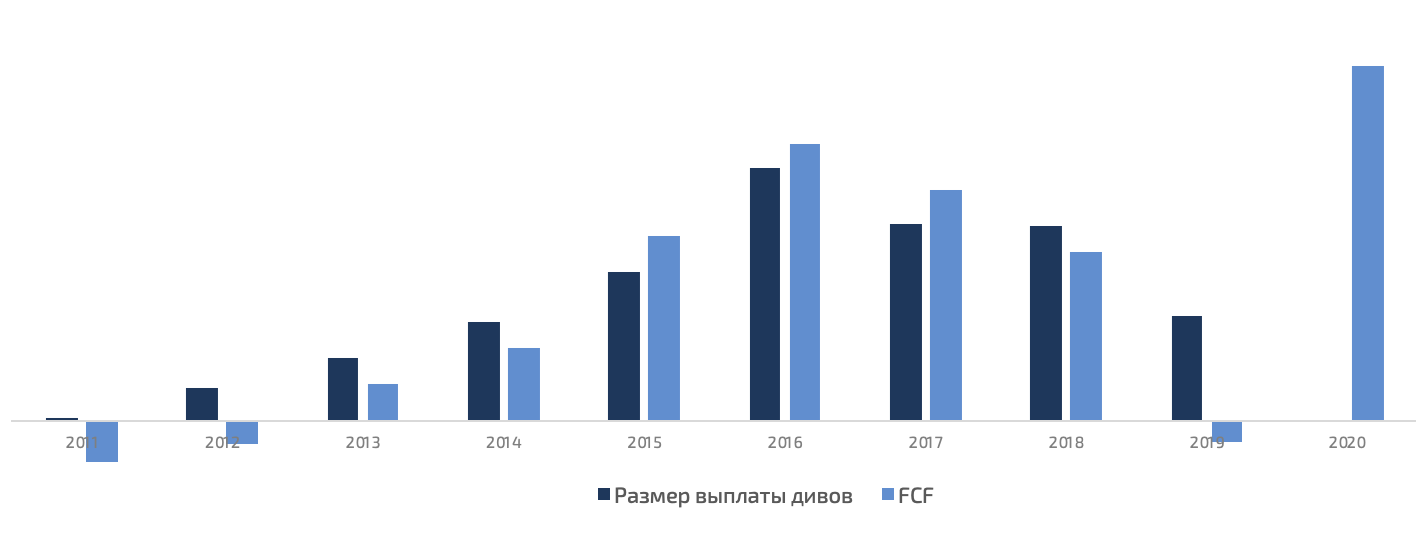

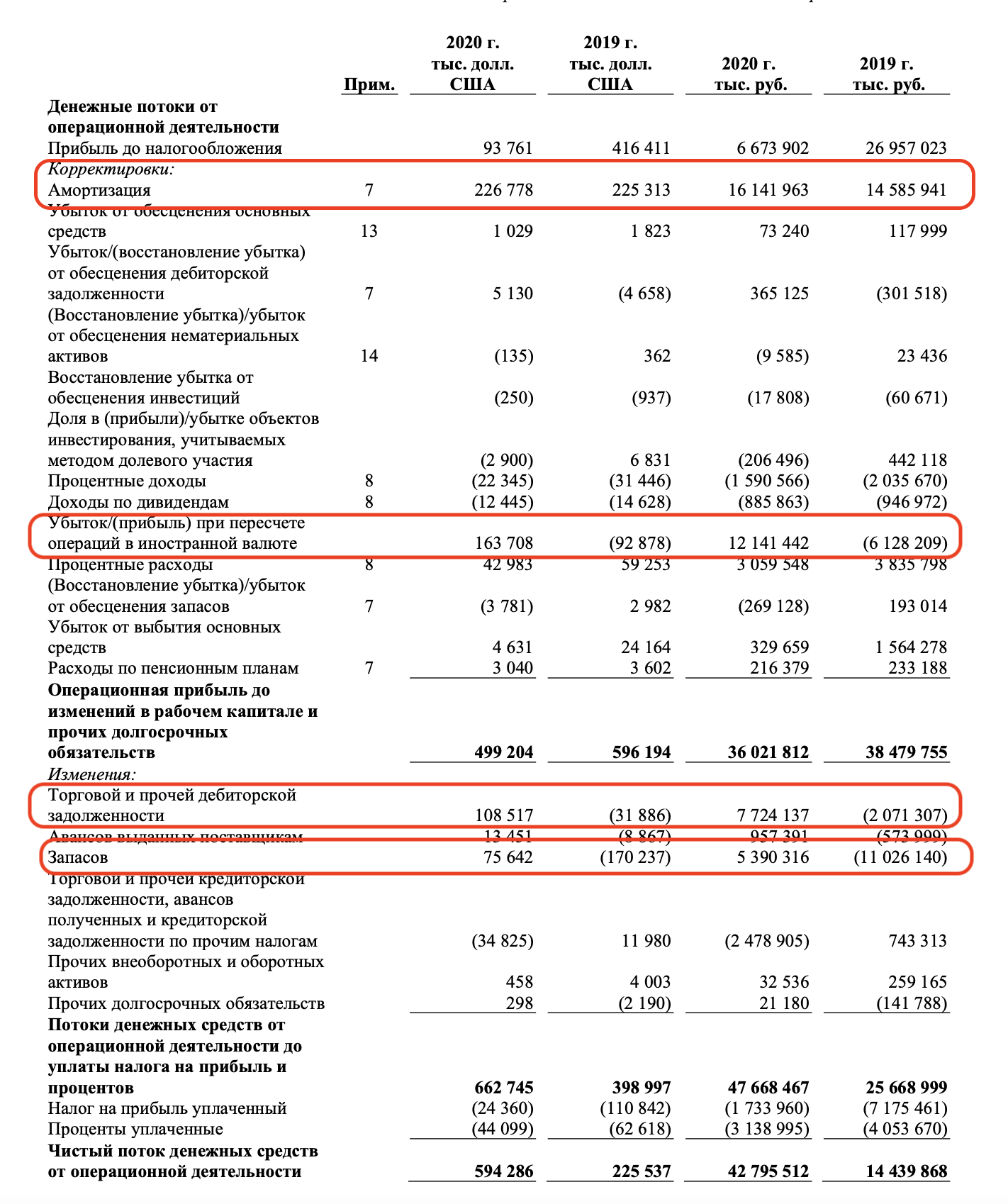

Если посмотреть на денежный поток, то он рекордный за 11 лет! Но, не стоит обольщаться...

Такой эффект дали Амортизация/курсовые разницы/изменения в оборотном капитале, что говорит об "искусственных" деньгах: а не реальном росте денег ввиду роста стоимости сырья или расширения рынков сбыта товара, например.

Еще сказалось то, что вместо запланированных 11 млрд руб капекса инвестировали порядка 2 млрд. руб. В целом, в последние 2 года у компании все не хорошо с FCF, что настораживает в плане "здоровья" бизнеса и не вселяет желания тарить "на всю котлету" в долгосрок.

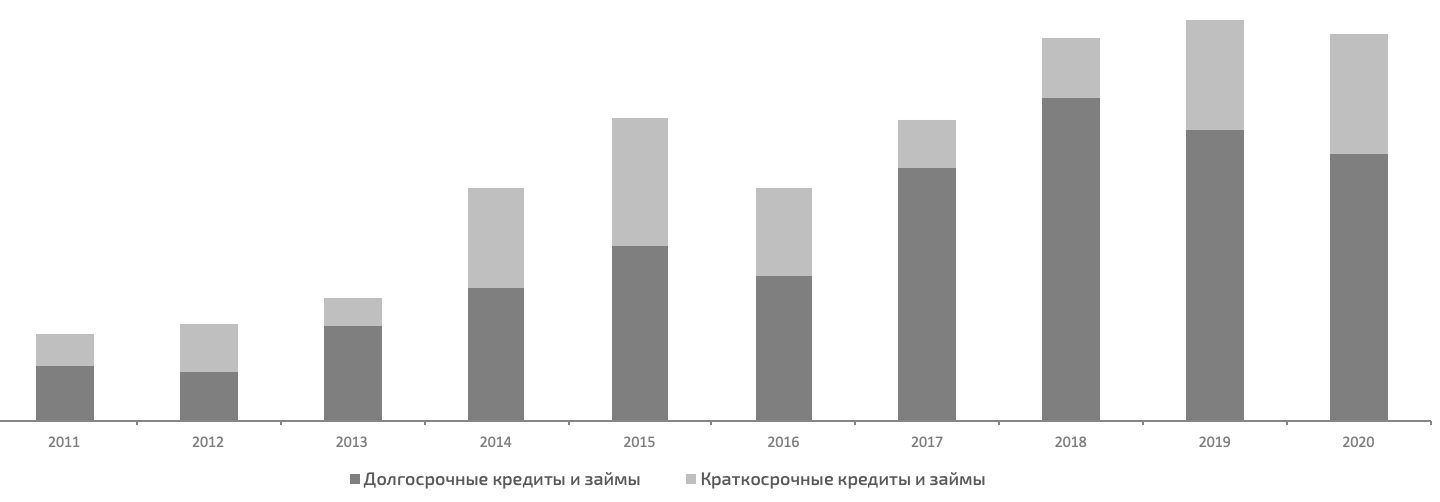

Из позитивного - сокращение долга на -4%

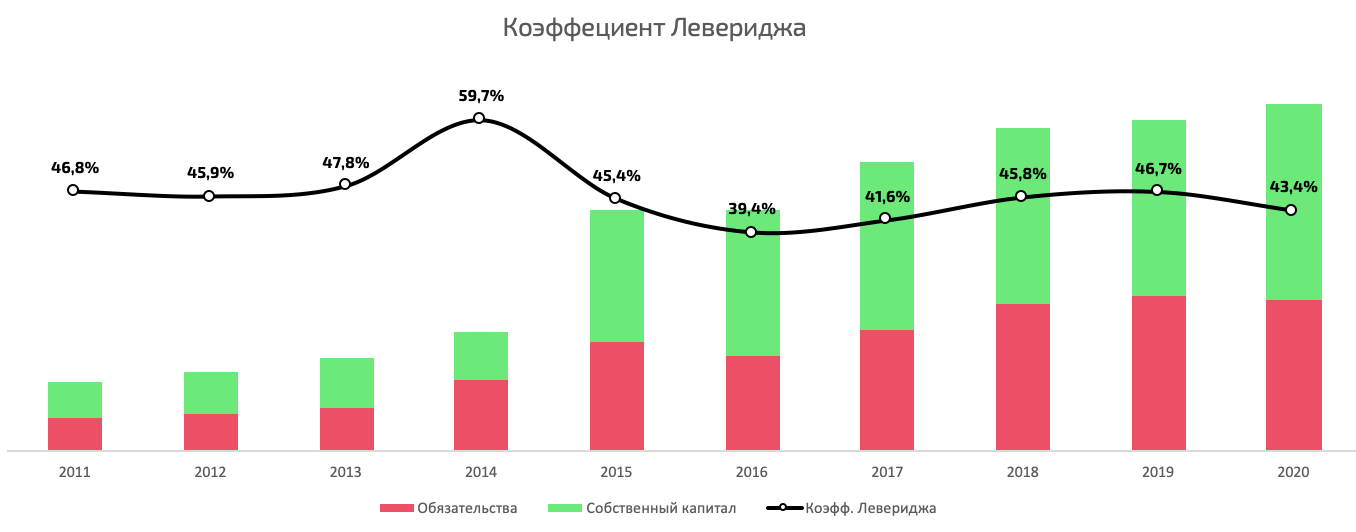

С левериджем тоже все в порядке

Если просуммировать наши знания о кэше компании/долевых инвестициях и так далее, получим актив с минимальным обременением!

При этом еще и собственный капитал постоянно растет

Отмечу, что сейчас собственный капитал и резервы равны 200 млрд руб, общий долг - 103 млрд!

Так же, сократилась и дебиторка, но, ввиду сокращения выручки, наш коэффициент оборачиваемости дебиторки вырос.

Это замечательно, в 2020 компания сократила дебиторские задолженности и распродала часть Запасов, хорошая работа!

При этом, сектор авиастроения потихоньку восстанавливается, что дает нам шанс увидеть рост фин показателей в году грядущем.

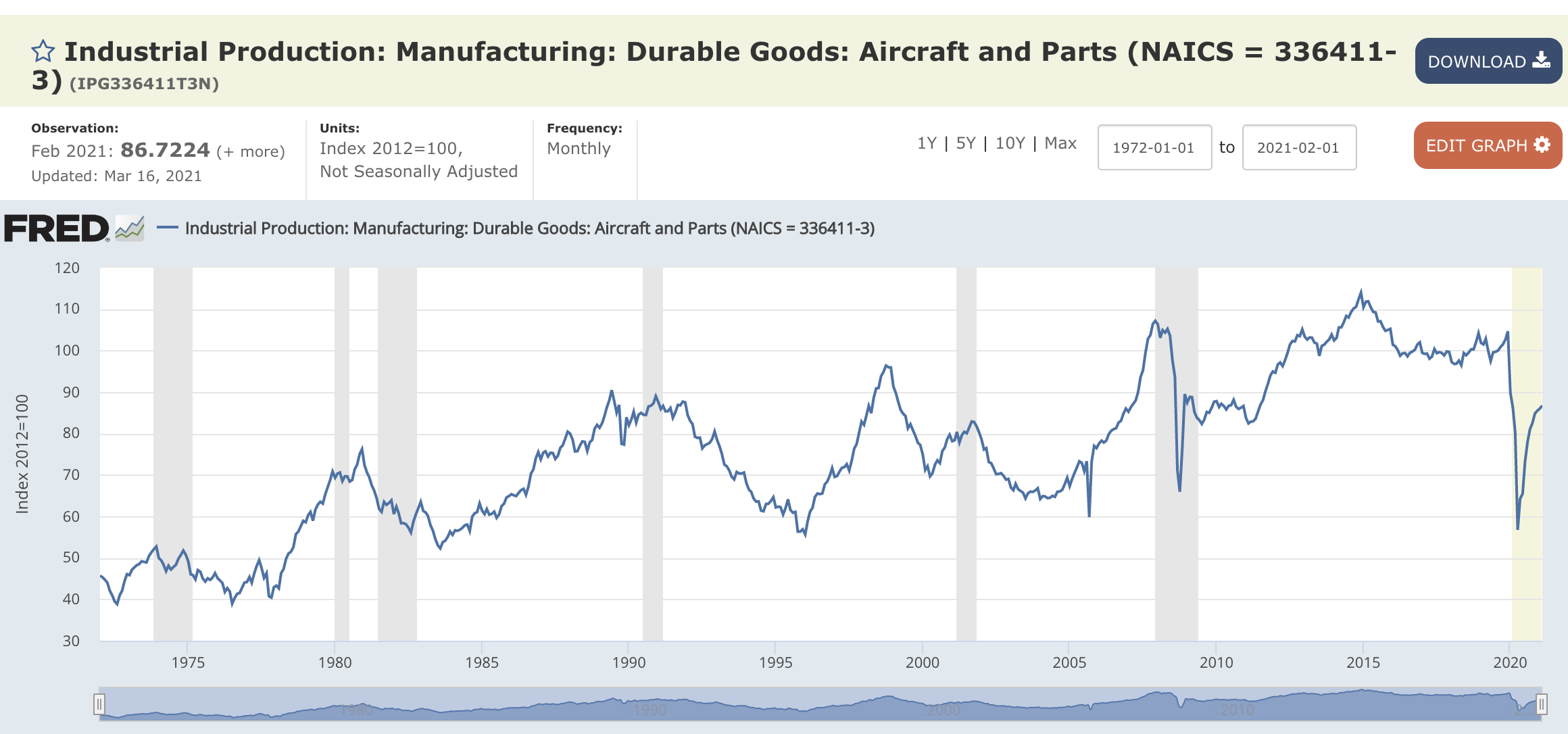

Из интересного - коронавирус еще не закончился и авиа/космический сектора не заработали на полную можность (судя из картинки ниже), а капитализация уже на новом максимуме! Почему ? - БАЙБЭК!

Менеджмент сработал потрясающе, в ноябре 2020, на слухах о санкциях врубил байбэк и загнал котировки в космос! Нормально, отрасль то космическая у компании)

Естественно, покупать на таких отметках не стоит. Как минимум, хочется увидеть стратегию развития компании в горизонте 2/3-ех лет, убедиться в наличии ключевых партнеров (мало ли, санкционные риски могут сделать свое дело). И на просадке купить. А такое точно будет, продавая акцию на хаях в январе 2020 по 24,5 думал, что не скоро увижу вкусные цены, но октябрь-ноябрь дали такую возможность ВСЕМ! И, кто не струсил, мог заработать +66% за пару месяцев. Кажется, достойный результат.

Ложка дегтя. Напомню, в 2020 у компании сменилось 2 CEO (Воеводин был уличен в нечистых делах и выплатил 1,7 млрд руб компенсации компании. Сергей Степанов не продержался и года), что настораживает (читай - в управленческом составе есть проблемы и совет директоров не доволен положением дел в компании). Теперь компанией управляет Дмитрий Осипов, EX-CEO Уралкалия. Так же, вчера вышла новость о том, что ушел и зам ген дира Валерий Борисов. То ли зачистка кадров, то ли "с тонущего корабля", пока не ясно.

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Продажи сырья действительно упали на 21,4% до уровня 2016 года.

Что порадовало, так это сокращение запасов относительно активов компании, на -2%. Считай, компания не работала в "стол", старалась распродавать складские остатки. Выглядит разумным в условиях спада экономики, плюс менеджменту.

Теперь о выручке. Структура немного изменилась в сторону отечественного рынка на +8%, однако, львиная доля все равно генерируется в валюте, что говорит нам о том, что АВИСМА должна быть бенефициаром ослабления рубля.

Правда, не смотря на рост доллара, сама выручка сократилась на -16%. В целом, ожидаемо.

Но если выручка упала на 16%, то чистая прибыль сократилась на -69% до уровня 2014 года.

А так как дивиденды по уставу платят из ЧП (правда: по РСБУ, но они примерно похожи порядком), очевидно, что никаких выплат не будет, что и подтвердил менеджмент.

Правда, менеджмент прокинул и с выплатами за 2-е полугодие 2020, что говорит нам о том, что компания имеет трезвые взгляды на рынок и не платит дивы в долг/сложные времена. Теперь дивидендной/доходной бумагой эту компанию нельзя назвать.

Интересно, но прибавилось кэша на балансе, доля которого от активов составляет 20%, это одна из не многих акций РФ с такой высокой долей денег на балансе (при этом, в рублевых депозитах только 25%, что опять нам говорит о выгоде АВИСМЫ от девальвации рубля).

Отмечу, что покупая акцию за 20к (например), ты получаешь только кэшем порядка 14,5к (те самые деньги на балансе/количество акций) + ЧП от работающего бизнеса на 1 акцию. Итого, акцию в районе 16к можно смело брать (что я и сам делал) на отскок (с дивами пока сложно, ждать от компании хороших выплат пока не приходится).

Если посмотреть на денежный поток, то он рекордный за 11 лет! Но, не стоит обольщаться...

Такой эффект дали Амортизация/курсовые разницы/изменения в оборотном капитале, что говорит об "искусственных" деньгах: а не реальном росте денег ввиду роста стоимости сырья или расширения рынков сбыта товара, например.

Еще сказалось то, что вместо запланированных 11 млрд руб капекса инвестировали порядка 2 млрд. руб. В целом, в последние 2 года у компании все не хорошо с FCF, что настораживает в плане "здоровья" бизнеса и не вселяет желания тарить "на всю котлету" в долгосрок.

Из позитивного - сокращение долга на -4%

С левериджем тоже все в порядке

Если просуммировать наши знания о кэше компании/долевых инвестициях и так далее, получим актив с минимальным обременением!

При этом еще и собственный капитал постоянно растет

Отмечу, что сейчас собственный капитал и резервы равны 200 млрд руб, общий долг - 103 млрд!

Так же, сократилась и дебиторка, но, ввиду сокращения выручки, наш коэффициент оборачиваемости дебиторки вырос.

Это замечательно, в 2020 компания сократила дебиторские задолженности и распродала часть Запасов, хорошая работа!

При этом, сектор авиастроения потихоньку восстанавливается, что дает нам шанс увидеть рост фин показателей в году грядущем.

Из интересного - коронавирус еще не закончился и авиа/космический сектора не заработали на полную можность (судя из картинки ниже), а капитализация уже на новом максимуме! Почему ? - БАЙБЭК!

Менеджмент сработал потрясающе, в ноябре 2020, на слухах о санкциях врубил байбэк и загнал котировки в космос! Нормально, отрасль то космическая у компании)

Естественно, покупать на таких отметках не стоит. Как минимум, хочется увидеть стратегию развития компании в горизонте 2/3-ех лет, убедиться в наличии ключевых партнеров (мало ли, санкционные риски могут сделать свое дело). И на просадке купить. А такое точно будет, продавая акцию на хаях в январе 2020 по 24,5 думал, что не скоро увижу вкусные цены, но октябрь-ноябрь дали такую возможность ВСЕМ! И, кто не струсил, мог заработать +66% за пару месяцев. Кажется, достойный результат.

Ложка дегтя. Напомню, в 2020 у компании сменилось 2 CEO (Воеводин был уличен в нечистых делах и выплатил 1,7 млрд руб компенсации компании. Сергей Степанов не продержался и года), что настораживает (читай - в управленческом составе есть проблемы и совет директоров не доволен положением дел в компании). Теперь компанией управляет Дмитрий Осипов, EX-CEO Уралкалия. Так же, вчера вышла новость о том, что ушел и зам ген дира Валерий Борисов. То ли зачистка кадров, то ли "с тонущего корабля", пока не ясно.

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter