14 апреля 2021 ITI Capital

Динамика за неделю (5–12 апреля): Бессобытийная динамика

Акции роста снова опередили по динамике недооцененные акции, снижение ставок и ослабление доллара оказали поддержку рынку. В лидеры роста вышли технологические акции вышли (+5%), Интернет-ретейлеры и провайдеры второстепенных товаров и услуг, в частности Amazon (более 6%), а также компании большой капитализации – Apple и Microsoft. В плюсе по итогам недели также Nasdaq (+4%) и биткоин. В страновом разрезе Бразилия заняла второе место по динамике после США, несмотря на распространение нового штамма коронавируса и растущую инфляцию – страна борется с экономическими проблемами и пытается сдержать растущий уровень заболеваемости. На товарном рынке в лидеры роста вышел никель (+3,5%) и алюминий (+2,5%). FTSE поднялся на 2%, в плюсе также индийская фондовая биржа. В целом мировые акции выросли на 1,3%, а акции развивающихся стран (EM) – на 0,7%, золото подорожало на 0,7% вместе с нефтью Brent. Облигации в локальной и твердой валюте выросли на 0,6%. Доллар ослаб на 0,3%.

Китай остается одним из аутсайдеров из-за ужесточения регулирования местных IT-гигантов. Из-за уменьшения денежно-кредитной поддержки экономики рынок снизился на 2% за неделю, больше всего в минус ушли IT-компании, в частности Baidu и Alibaba. Государственная администрация по регулированию рынка (SAMR) КНР установила, что Alibaba злоупотребляет доминирующим положением на рынке с 2015 г., запрещая продавцам открывать магазины на других платформах. Об этом регулятор сообщил на прошлой неделе. Жесткое регулирование коснется и других IT-компаний Китая. Претензии были сняты после того, как компания уплатила штраф в размере $2,2 млрд. РТС снизился на 3%, медь также подешевела, основная часть продаж пришлась на мировые нефтегазовые компании, которые потеряли более 6% за неделю. Провайдеры финансовых услуг закончили сессию разнонаправленным движением котировок – акции банков и страховых компаний подешевели.

Индекс деловой активности в производственном секторе США (ISM Manufacturing) в марте достиг максимума за 38 лет, восстановление экономики Китая и Европы продолжается. Председатель ФРС продолжает поддерживать экономику и рынки «бычьими» призывами к экономике и «мягкой» монетарной политикой. Председатель ФРС Джером Пауэлл заявил, что рост экономики США может ускориться, но предупредил, что пандемия по-прежнему угрожает восстановлению

Ротация на время замедлилась, но ускорится по ходу сезон отчетности

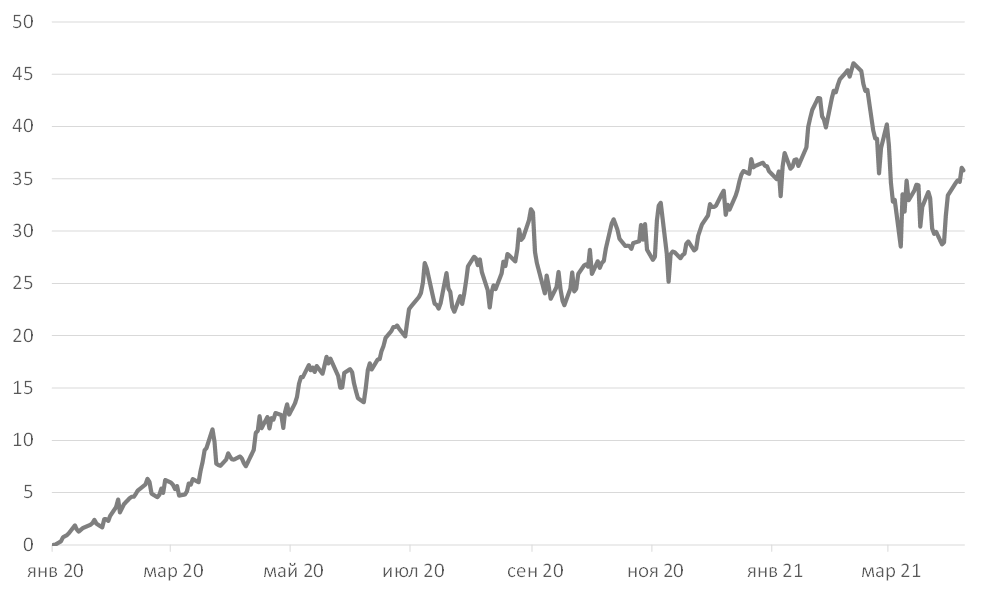

Несмотря на уверенный старт в начале года на фоне ралли цен на нефть и недооцененных акций, в течение третьей недели марта ротация замедлилась из-за проблем с вакцинацией в Европе и скачками заболеваемости в Индии, Бразилии и других частях мира, которые в первую очередь сказались на ценах на нефть. S&P 500 вырос на 5%, а Dow Jones - на 3%, в целом разрыв между Dow Jones и Nasdaq увеличился с 30% до 36%, в то время как наша цель – не менее 5%, максимальный разрыв между Dow Jones и Nasdaq составил 46% в середине февраля 21 года.

В значительной степени замедление ротации было обусловлено отстающей динамикой в нефтяном секторе, так как цена на нефть с 10 марта снизилась на 10%. Тем не менее, инвесторы ждут финансовых результатов нефтегазовых компаний в начале сезона отчетности в США на этой неделе, так как цены на нефть с конца первого квартала прошлого года выросли более чем на 150% г/г, а в первом квартале – более чем на 21%, с начала года акции мировых нефтегазовых компаний подскочили на 28%.

Нормализованный разрыв между IT и недооцененными акциями, %

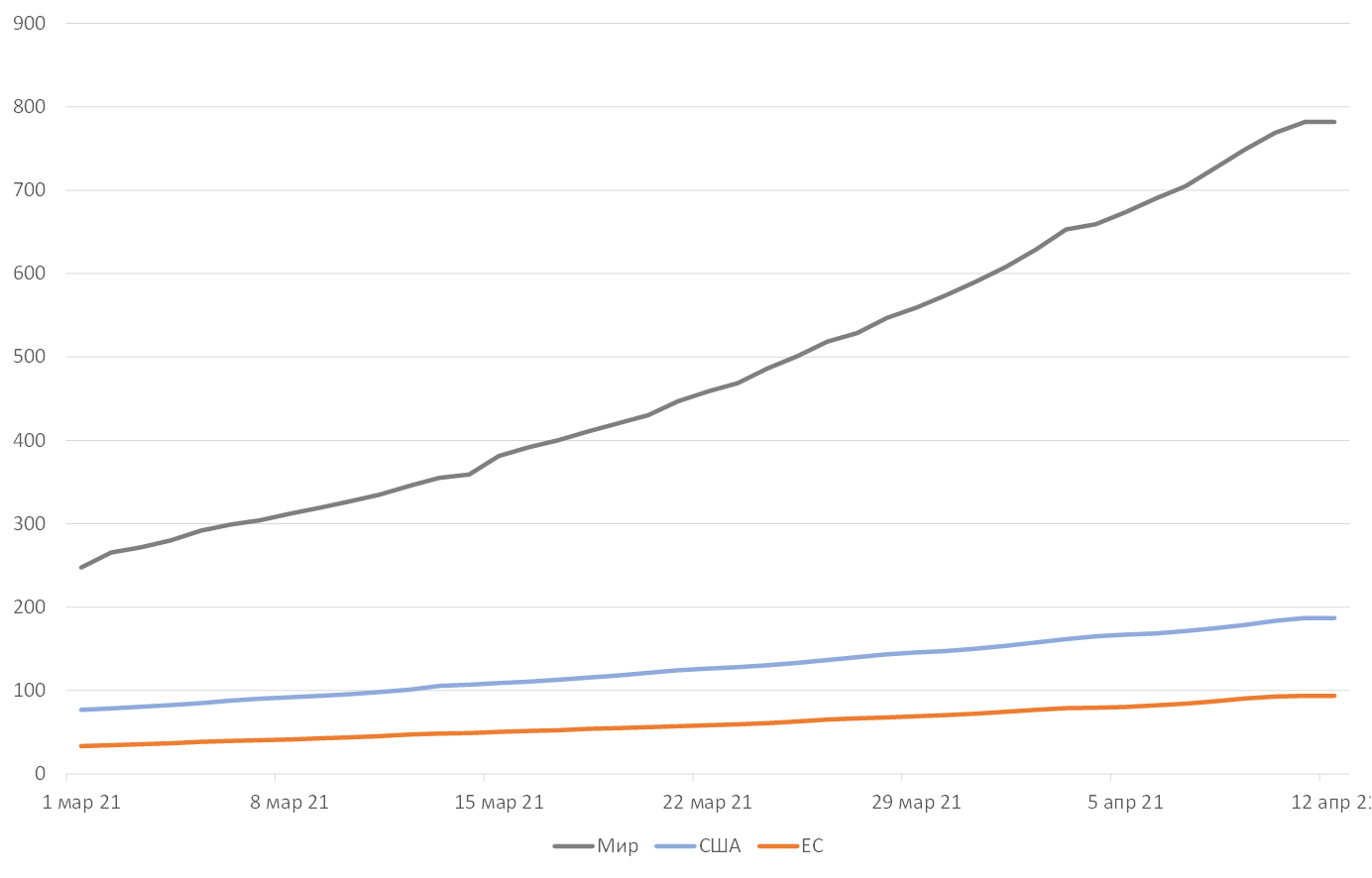

Глобальная вакцинация: 10% населения, с начала года

% жителей, которым поставили хотя бы одну прививку от коронавируса

Сезон отчетности – ключевой драйвер рынков в следующем месяце: Рост минимум на 25% к/к?

На этой неделе начинается сезон отчетности, финансовые результаты представят крупные американские банки, в том числе JPMorgan Chase, Bank of America и Wells Fargo, а также различные компании – от Delta Air Lines до PepsiCo и UnitedHealth Group.

Если к среднему росту прибыли (23,8%) прибавить ожидаемый рост прибыли на конец первого квартала (31 марта), то фактический рост прибыли за квартал составит 37,6% (23,8% + 13,8% = 37,6%). Если рост прибыли компаний S&P 500 в первом квартале составит 37,6% г/г, то он станет максимальным со второго квартала 2010 г. (41,5%). Результаты вполне могут превзойти прогнозы в первом квартале, рынок ожидал падения прибыли в четвертом квартале на 9% к/к, но фактическим показатель вырос на 4%.

Коэффициент цена/прибыль в следующие 12 месяцев S&P 500 в четверг, 8 апреля, составил 22,6х, что выше пятилетнего среднего показателя в 18,14х. Удорожание акций даже качественных компаний улучшает перспективу неоднозначных данных по прибыли от капиталовложений для акционеров в будущем.

Оценка фактической и ожидаемой прибыли S&P 500, %

На что следует обращать внимание и основные риски во время сезона отчетности

Инвесторам хотят понять, насколько топ-менеджмент уверен в том, что потребительский спрос продолжит расти, а увеличение затрат можно взять под контроль. Ответы на эти вопросы могут снять опасения участников рынка по поводу дороговизны акций.

Следовательно, основной риск этого сезона отчетности может быть полярным тому, что было в 4К20. На этот раз ожидания по поводу финансовых результатов, а также влияние на прибыль более высоких ставок налога на прибыль юрлиц, стоимости сырья и проблем с поставками могут быть завышены.

Ключевые факторы, определяющие перспективы роста прибыли в 1К21:

Недавно утвержденный пакет мер бюджетно-налогового стимулирования стимулирование в размере $1,9 трлн

Обсуждение выделения $2,3 трлн расходов на инфраструктуру

В среднем в мире вакцинируется более 40 млн человек Глобальный коэффициент вакцинации за январь – апрель уже достиг 800 млн человек, или 10% населения Земли, что достаточно для восстановления заданного минимума мобильности рабочей силы. В США это 187 млн человек, или 10 млн в неделю. Израиль, Великобритания, ОАЭ вакцинировали более 50% населения, США приближаются к этому показателю.

В США, Великобритании и других частях мира, где темпы вакцинации достаточно быстро растут, уровень заболеваемости коронавирусом снижается, исключение – отдельный районы Европы, Индии, Бразилии и Турции.

Паспорта вакцинации и рост воздушного сообщения, которое на 40% ниже препандемического уровня и начало автосезона. Центры по контролю и профилактике заболеваний США обсуждают смягчение ограничений для пассажиров и снятие с июля дополнительных барьеров для поездок.

Влияние ожидаемой прибыли на рынок в целом: +10% до конца года?!

Отраслевые аналитики в среднем прогнозируют, что S&P 500 повысится на 9,8% в течение следующих двенадцати месяцев. Этот процент основан на разнице между целевым показателем по методу прогнозирования «снизу вверх» и значением закрытия индекса на пятницу, 8 апреля.

Значение по методу прогнозирования «снизу вверх» рассчитывается путем суммирования медианных целевых показателей (на основе оценок, представленных отраслевыми аналитиками) для всех компаний, входящих в индекс. 8 апреля целевой показатель S&P 500 по методу прогнозирования «снизу вверх» составил 4 499,49 п., что на 9,8% выше значения закрытия в 4 097,17 п.

На отраслевом уровне по семи из 11 секторов в течение квартала повысились прогнозы по прибыли на акцию (ESP) «снизу вверх». Рост прогнозов по шести из семи секторов превысил их пятилетний средний показатель, 10-летний средний показатель и 15-летний средний показатель. В двух из этих шести секторов (нефтегазовый сектор и информационные технологии) было зафиксировано наибольшее увеличение EPS-оценки «снизу вверх» с 2002 года, когда FactSet начала вести статистику этого показателя.

Какие сектора сообщат о повышении прогноза прибыли и превосходящей ожидания прибыли: нефтегазовый сектор , финансы и металлы/удобрения

96 входящих в индекс компаний обнародовали прогнозы по EPS на первый квартал 2021 г. Из 96 компаний 35 сообщили об отрицательном EPS-прогнозе, а 61 компания сообщила о положительном EPS-прогнозе. Большинство компаний (64%, 61 из 96) сообщило о положительном EPS-прогнозе, составляет , что значительно выше пятилетнего среднего показателя (35%). Если по итогам квартала показатель не изменится и составит 61, то число компаний S&P 500, сообщивших о положительном EPS-прогнозе, составит максимум за всю историю наблюдений FactSet с 2006 г.

Из компаний 11 секторов нефтегазовые предприятия сообщили о максимальном приросте EPS-прогноза за квартала г/г – 123,4% (до $2,55 с $1,14), по данным Factset. Это максимальный квартальный рост EPS-прогноза «снизу вверх» для нефтегазового сектора с 2002 г., когда FactSet начал собирать данные по этому показателю. Предыдущий рекорд, 46,8%, относится к первому кварталу 2003 г. Из 11 секторов финансовые компании вышли на второе место по повышению EPS-прогноза за квартала – 13,1% (до $9,41 с $8,32).

Из 11 секторов производители металлов и удобрений сообщили о максимальном повышении EPS-прогноза за квартал – 12,8% (до $5,63 с $4,99).

Компании каких секторов сообщат о максимальном изменении целевых цен и повышении рейтингов «ПОКУПАТЬ»: нефтегазовый сектор, здравоохранение и IT

Наибольший рост цен ожидается в нефтегазовом секторе (+15,6%), здравоохранении (+14,2%) и информационных технологиях (+11,6%), поскольку в этих трех секторах наблюдалась наибольшая разница между целевой ценой «снизу вверх» и ценой последнего закрытия.

У компаний этих трех секторов сейчас самый высокий рейтинг «Покупать».

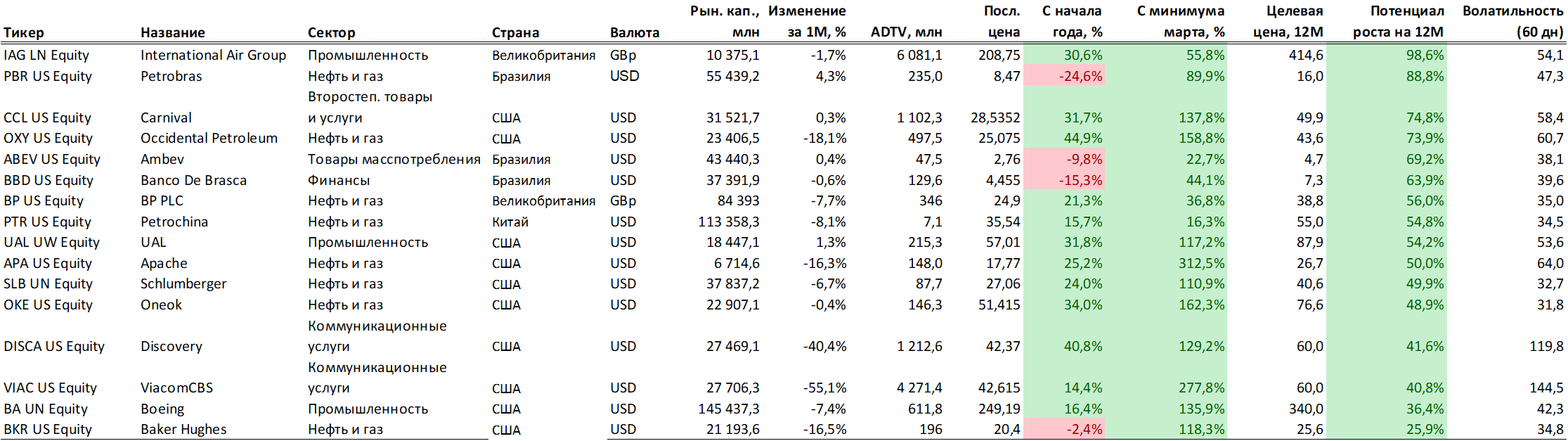

Что ПОКУПАТЬ в преддверии сезона отчетности, если взять за основу максимальную разницу между потенциалом роста и техническими показателями?

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 77,40 руб. и 92,15 руб. соответственно. Индекс Мосбиржи снизился на 2,03%, РТС снизился на 3,34%.

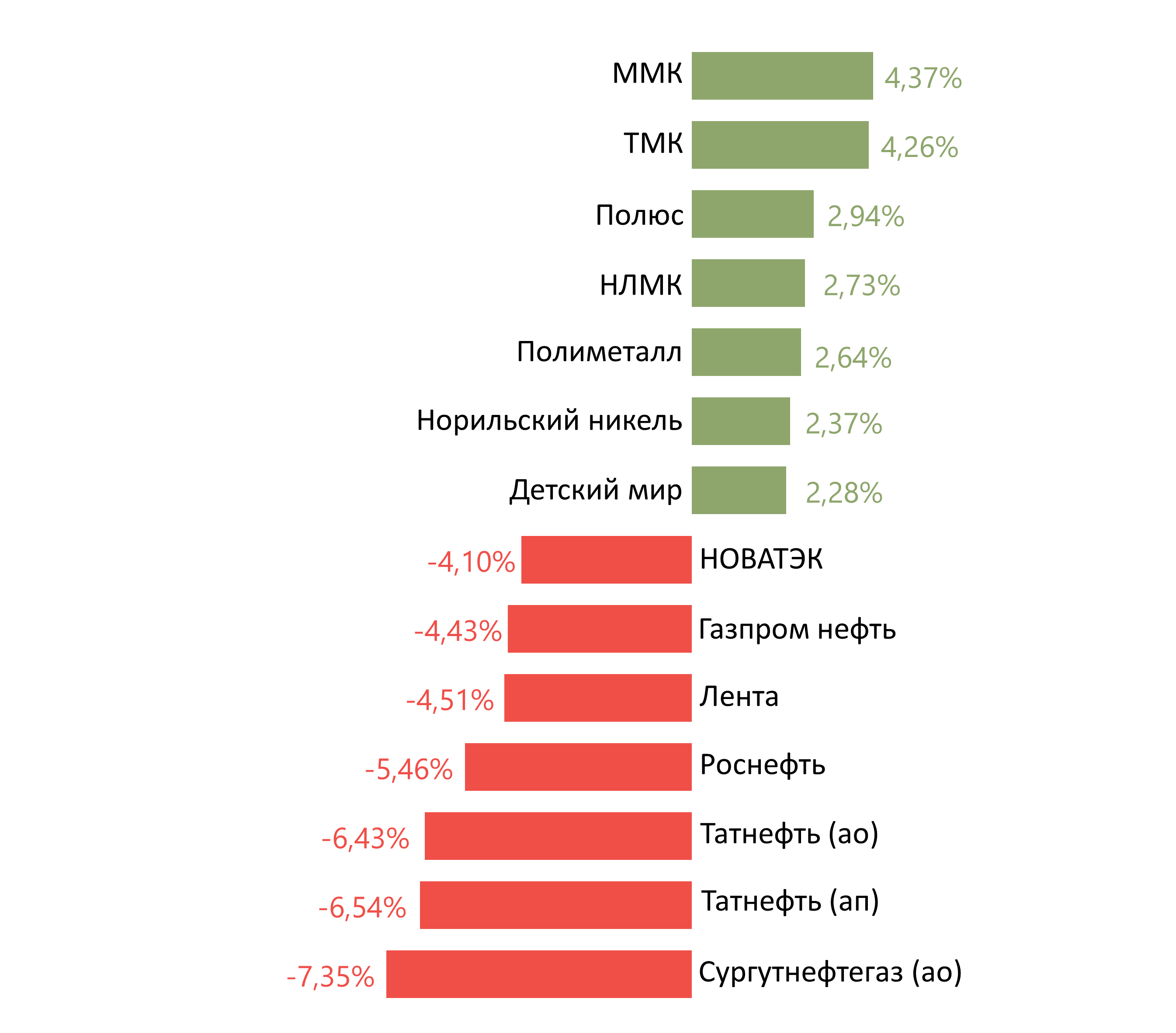

Лидеры роста и падения

Лидерами роста стали ММК (+4,37%), ТМК (+4,26%), Полюс (+2,94%), НЛМК (+2,73%), Полиметалл (+2,64%), Норникель (+2,37%), Детский мир (+2,28%).

В число аутсайдеров вошли Сургутнефтегаз (ао -7,35%), Татнефть (ао -6,54%), Татнефть (ап -6,43%), Роснефть (-5,46%), Лента (-4,51%), Газпром нефть (-4,43%), Новатэк (-4,10%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представит Северсталь.

Долговой рынок

Рублевые гособлигации заметно отстали от аналогов с развивающихся рынков на прошлой неделе под влиянием возрастающих геополитических рисков. Доходность на длинном и среднем участках кривой повысилась на 20-25 б.п. Короткие облигации оказались более устойчивыми - здесь рост ставок не превысил 15 б.п. Таким образом, ОФЗ вернулись на уровни, которые наблюдались в конце марта прошлого года - период активного распространения пандемии и введения ограничительных мер по всему миру. Инициаторами продаж в основном выступают иностранные инвесторы, в то время как локальные игроки не активно покупают подешевевшие ОФЗ, тем самым удерживая их от еще более глубокого падения.

Несмотря на не самую благоприятную рыночную конъюнктуру, Минфин решил не отказываться от еженедельных аукционов на прошлой неделе. Более того, ведомство даже не стало прибегать к защитной тактике, предложив рынку два длинных «классических» выпуска ОФЗ без ограничения лимита (серии 26235 и 26233). В то же время результаты оказались не настолько плохими, как могли ожидать участники рынка, хотя и здесь не обошлось без поддержки крупнейших локальных институциональных игроков. Спрос на ОФЗ 26235 превысил 73 млрд руб., в то время как объем размещения составил почти 55 млрд руб. На втором аукционе объем заявок достиг 47 млрд руб. при 37 млрд руб. продаж. Оба лота были реализованы без премии к уровню вторичного рынка, сложившегося перед аукционом. В то же время стоит отметить, что накануне, во вторник, рынок весьма болезненно отреагировал на новости о готовящемся первичном размещении. Как следствие доходность ОФЗ поднялась на 7-9 б.п. По данным представителя ВТБ, банк, как и неделей ранее, выступил активным участником аукционов, приобретя облигации примерно на 60 млрд руб., то есть на 65% от общего размещенного объема. Активность иностранных инвесторов на первичном рынке была низкой.

По данным ЦБ России, в марте позиции нерезидентов в ОФЗ сократились на 125 млрд руб. Таким образом, общая доля упала на 1,7 п.п., до 20,2%.

По нашему мнению, на текущей неделе локальный долговой рынок скорее всего останется под давлением, наращивая санкционную премию. Для разворота тренда необходимо, как минимум, отсутствие негативных геополитических новостей. Начавшаяся неделя также станет последней перед неделей «тишины», которая завершится опорным заседанием ЦБ России по монетарной политике (23 апреля). С учетом неослабевающего инфляционного давления (недельная инфляция с 30 марта по 5 апреля вновь составила 0,2%) и возобновившегося роста ставок коротких ОФЗ, мы с большой вероятностью ждем еще одного шага по ужесточению параметров денежно-кредитной политики. Пока мы с равной вероятностью предполагаем, что ключевая ставка может быть поднята на 25 или 50 б.п.

На внешний рынках на прошлой неделе отмечалось восстановление спроса на риск вслед за снижением доходности десятилетних американских казначейских облигаций (YTM 1,66%). Лучшая восстановительная динамика по-прежнему наблюдалась на рынке суверенных обязательств Турции. Бонды России и Украины отставали на фоне негативного новостного фона. В российском сегменте наибольшее давление отмечалось в коротких и среднесрочных выпусках. В то же время доходность нот Russia 47 осталась практически без изменения (YTM 4,05%; +3 б.п.).

Новости

Совет директоров ПИК рекомендовал выплатить финальные дивиденды по итогам 2020 г. в размере 22,51 руб./акция, или 14,9 млрд руб., что соответствует 2,4% доходности. Дивиденд оказался ниже выплачиваемых три года подряд 22,71 руб./акция, однако разрыв будет компенсирован дивидендами за 1К21.

По итогам 1К21 компания намерена выплатить 22,92 руб./акция (2,5% доходности).

Датой, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано установить 17 мая.

Совет директоров ПИК также утвердил новую дивидендную политику. Компания будет стремиться выплатить в качестве дивидендов не менее 30% от скорректированной чистой прибыли по МСФО. В 2020 г. компания выплатит 17,2% от чистой прибыли по МСФО, в 2019 г. сумма составила 33,3% от чистой прибыли по МСФО.

Совет директоров М.Видео-Эльдорадо рекомендовал финальные дивиденды за 2020 г. в размере 38 руб./акция (5,3% доходности), что соответствует планам компании направить на дивиденды не менее 100% от скорректированной чистой прибыли по МСФО, таким образом суммарные дивиденды за 2020 г. с учётом промежуточных дивидендов, выплаченных в декабре 2020 г. (5,4 млрд руб., или 30 руб./акция) могут поставить 68 руб./акция, что соответствует 9,4% доходности.

Регуляторные и новые налоговые риски для производителей стали создают негативный фон для акций металлургии Во вторник, 6 апреля, Минстрой и Минпромторг на совещании с участием представителей металлургических компаний обсудили рост цен на стройматериалы, а также способы стабилизации цен на металлопродукцию. Власти предложили два возможных варианта регулирования растущих цен на металл.

- Первый сценарий предполагает регулирование внутренних и внешних цен на металлопродукцию через установление индикативной цены и субсидирование бюджетных строек за счет возросших налоговых отчислений металлургов, благодаря изъятию «лишней маржи» у компаний, которые продают продукцию на внутреннем или внешнем рынке дороже установленной индикативной цены.

- Второй вариант – компенсировать изменения цен бюджетных строек за счет перечисления в бюджет сверхдоходов от продажи металлопродукции.

Минэкономразвития и ЦБ против В среду, 7 апреля, глава Минэкономразвития Максим Решетников высказался против введения демпферов на металлопродукцию. Глава Минэкономразвития отметил, что целесообразнее не ограничивать экспорт металлопродукции, а поддерживать ее потребителей.

В этот же день, глава ЦБ Эльвира Набиуллина призвала отказаться от административного ограничения цен, потому что оно искажает ценовые индикаторы в экономике и отрицательно сказывается на развитии производства.

Наше мнение – риски могут быть переоценены Стоит учесть, что по словам чиновников оба предложения по регулирование цен еще глубоко не прорабатывались ни властями, ни отраслями. Введение механизмов регулирования может занять время, за которое ситуация может поменяться.

С одной стороны, правительство уже ввело демпферные механизмы на зерно и подсолнечное масло, чтобы ограничить рост внутренних цен. С другой стороны, производителей стали мало (4-6 основных игроков) и правительству легче перейти на «ручное управление», чтобы сгладить турбулентность и сдержать рост цен.

Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям - Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия.

TCS Group в рамках новой стратегии до 2023 г. ожидает среднегодового роста чистой прибыли более чем на 20%, прогнозируя ее в 2023 г. на уровне 75 млрд руб. ($1 млрд). ROE до 2023 г. прогнозируется на уровне свыше 30% ежегодно.

Олег Тиньков планирует оставаться основным акционером TCS Group, на текущий момент траст семьи Тинькова владеет 35,1%.

Ранее сообщалось, что TCS Group в 2021 г. планирует увеличить чистую прибыль по МСФО до не менее 55 млрд руб. с 44,2 млрд руб. по итогам 2020 г. Рост чистого кредитного портфеля в 2021 г. ожидается свыше 30% (14,4% в 2020 г.). Стоимость риска в 2021 г., по прогнозам, снизится до 7-8% с 10% в 2020 г. Стоимость фондирования ожидается на уровне около 3-4%, доля некредитных доходов - более 40% от общей выручки.

AliExpress - хорошие новости для Mail

Интерес к IPO поддержит бумаги Mail. AliExpress допускает возможность проведения IPO не ранее 2022 г., данная новость может оказать позитивный эффект на бумаги Mail, который владеет 15% сервиса.

Потенциал роста на уровне рынка Общий оборот (GMV) AliExpress Россия (без учета услуг) за 2020 календарный год составил 209,6 млрд руб. GMV локального бизнеса, работа которого была запущена вместе с созданием СП Aliexpress в России, в календарном 2020 г. составила 49 млрд руб.

По данным Data Insight, объём рынка интернет-торговли в России в 2020 г. составил 2,7 трлн руб. Оборот Wildberries, Ozon, Aliexpress Россия и Яндекс.Маркета вырос на 108% г/г, до 721 млрд руб. Таким образом, доля AliExpress Россия среди крупнейших игроков в 2020 г. составила 29%.

Для сравнения, оборот лидера рынка eCommerce России, Wildberries (ему принадлежит 61% рынка) в 2020 г. составил 437,2 млрд руб. (+96% г/г).

GMV за 2020 финансовый год (с 1 апреля 2020 г. по 31 марта 2021 г.) составил 229,3 млрд руб. за вычетом услуг, из этого GMV локальных игроков на площадке составил 54,9 млрд руб. (23,9%).

Aliexpress Россия не раскрывает динамику роста общего оборота компании за финансовый год, отмечая, что оборот рос на уровне рынка.

Aliexpress планирует в 2021 финансовом году нарастить GMV кроссбордера больше уровня рынка, рост которого ожидается на уровне 5-7%.

Контроль капитальных затрат Фулфилмент будет расширяться за счет партнерства с Почтой России и логистического оператора Cainiao, что позволяет компании сдерживать рост затрат на логистические центры.

АФК Система представила сильные финансовые результаты по МСФО за 4К20. Тем не менее, результаты холдинга, как правило, имеют ограниченное влияние на акции, учитывая тот факт, что большинство основных дочерних компаний Системы уже отчиталось.

Выручка составила 193,4 млрд руб. (+6,9% г/г; +4,6% к/к; +1,1% vs консенсус)

Скорректированная OIBDA составила 56,2 млрд руб. (+6,1% г/г; -21,7% к/к; +1,2% vs консенсус).

Скорректированная чистая прибыль составила 20,9 млрд руб. (-22,2% г/г; +11,5% к/к).

TCS Group на текущий момент не рассматривает повышение дивидендных выплат.

Увеличение объема дивидендов будет возможно в случае, если менее капиталоемкие некредитные бизнесы будут приносить больше дохода и инвестиции не будут требовать так много капитала, сообщил финансовый директор компании Илья Писемский.

Русал сообщил о том, что ждет рекордных поставок алюминия в США в 2021 г. на фоне высокого спроса на металл. В марте американское подразделение Русала поставило рекордный объем алюминия в Северную Америку – более 25 тыс. т. Генеральный директор Rusal America ожидает аналогичных ежемесячных показателей и в оставшейся части года.

Данные темпы роста будут обусловлены ажиотажным спросом на промышленный металл по мере восстановления экономики США в течение года. Русал прогнозирует дефицит предложения алюминия в мире в 2021 г., восстановление ключевых рынков будет главным драйвером спроса на алюминий и поддержит повышательную динамику стоимости металла.

Цены на алюминий выросли на 15% с начала года, при этом, на докризисный уровень они вернулись в декабре 2020 г. Стремительные темпы роста поставок, ожидаемые в 2021 г. и благоприятные для Русала уровни цен на алюминий, позволят компании показать сильный финансовый результат по итогам 2021 г.

Buy-back за счет сокращения дивидендов?

По старой формуле финальный дивиденд за 2020 г. должен был составить $3,5 млрд. Фактические дивиденды составят $2,1 млрд, к которым добавятся «квазидивиденды» на сумму $2 млрд в виде buy-back до конца 2021 г.

Тем не менее, с учетом возможного перехода к расчету дивидендов на основе FCF, а не EBITDA, суммарный объем выплат дивидендов за период 2П20-2022 (в 2022 г. истекает действие акционерного соглашения) может быть меньше ожиданий при условии отсутствия пролонгирования buy-back.

На данный момент непонятно, у кого именно будет осуществляться выкуп акций. В случае, если продающей стороной станет Русал (пакет оценивается в $13,5 млрд), то непосредственного влияния на котировки процедура может не оказать, но будет позитивно воспринята рынком как сигнал об окончании акционерного конфликта. Под данным углом новость может быть позитивна и для акций Норникеля, и Русала.

Buy-back на $2 млрд Основные акционеры Норникеля предварительно договорились о проведении buy-back на сумму до $2 млрд до конца 2021 г. Обратный выкуп будет производится с целью поддержки рыночной капитализации Норникеля в условиях продолжительного давления на котировки компании, в результате которого произошла недооценка фундаментальной стоимости акций, по мнению акционеров. Buy-back также нацелен на создание условий для запуска программы долгосрочного стимулирования сотрудников компании, на которую планируется направить 0,5% уставного капитала. Эта инициатива будет вынесена на совет директоров.

Дивиденды на сумму $2,1 млрд СД Норильского никеля рекомендовал выплатить по итогам 2020 г. дивиденды в размере 1021,22 руб./акция. Дивидендная доходность - 4,2%. 1 июня 2021 г. - дата, на которую определяются лица, имеющие право на получение дивидендов. СД поддержал предложение Интеросса о минимизации дивидендов по итогам 2020 г. Общая сумма дивидендных выплат в сокращенном объеме рассчитана как 50% FCF за 2020 г.

Объем продаж алмазно-бриллиантовой продукции Алросы в марте сократился на 4% м/м, при этом, сравнивая относительно соответствующего периода прошлого года, продажи за март выросли на 33,6% г/г, до $357 млн. Продажи алмазного сырья в марте составили $345 млн, бриллиантов - $12 млн.

Топ-менеджмент отметил, что результаты продаж ювелирных изделий на основных рынках сбыта, включая США и Китай, свидетельствуют о сохраняющемся высоком спросе со стороны конечных потребителей.

На наш взгляд, результаты позитивны ввиду данных по ценам на алмазы, представленных отраслевым агентством Rapaport, согласно которым, в марте Алроса повысила цены в среднем на 4-5%, третий раз подряд. Цены на алмазы к апрелю выросли почти на 15% к уровню конца прошлого года. Это свидетельствует о реализации крупными алмазодобытчиками взвешенной сбытовой стратегии, направленной на сохранение равновесия в отрасли с целью восполнения понесенных из-за пандемии потери.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Акции роста снова опередили по динамике недооцененные акции, снижение ставок и ослабление доллара оказали поддержку рынку. В лидеры роста вышли технологические акции вышли (+5%), Интернет-ретейлеры и провайдеры второстепенных товаров и услуг, в частности Amazon (более 6%), а также компании большой капитализации – Apple и Microsoft. В плюсе по итогам недели также Nasdaq (+4%) и биткоин. В страновом разрезе Бразилия заняла второе место по динамике после США, несмотря на распространение нового штамма коронавируса и растущую инфляцию – страна борется с экономическими проблемами и пытается сдержать растущий уровень заболеваемости. На товарном рынке в лидеры роста вышел никель (+3,5%) и алюминий (+2,5%). FTSE поднялся на 2%, в плюсе также индийская фондовая биржа. В целом мировые акции выросли на 1,3%, а акции развивающихся стран (EM) – на 0,7%, золото подорожало на 0,7% вместе с нефтью Brent. Облигации в локальной и твердой валюте выросли на 0,6%. Доллар ослаб на 0,3%.

Китай остается одним из аутсайдеров из-за ужесточения регулирования местных IT-гигантов. Из-за уменьшения денежно-кредитной поддержки экономики рынок снизился на 2% за неделю, больше всего в минус ушли IT-компании, в частности Baidu и Alibaba. Государственная администрация по регулированию рынка (SAMR) КНР установила, что Alibaba злоупотребляет доминирующим положением на рынке с 2015 г., запрещая продавцам открывать магазины на других платформах. Об этом регулятор сообщил на прошлой неделе. Жесткое регулирование коснется и других IT-компаний Китая. Претензии были сняты после того, как компания уплатила штраф в размере $2,2 млрд. РТС снизился на 3%, медь также подешевела, основная часть продаж пришлась на мировые нефтегазовые компании, которые потеряли более 6% за неделю. Провайдеры финансовых услуг закончили сессию разнонаправленным движением котировок – акции банков и страховых компаний подешевели.

Индекс деловой активности в производственном секторе США (ISM Manufacturing) в марте достиг максимума за 38 лет, восстановление экономики Китая и Европы продолжается. Председатель ФРС продолжает поддерживать экономику и рынки «бычьими» призывами к экономике и «мягкой» монетарной политикой. Председатель ФРС Джером Пауэлл заявил, что рост экономики США может ускориться, но предупредил, что пандемия по-прежнему угрожает восстановлению

Ротация на время замедлилась, но ускорится по ходу сезон отчетности

Несмотря на уверенный старт в начале года на фоне ралли цен на нефть и недооцененных акций, в течение третьей недели марта ротация замедлилась из-за проблем с вакцинацией в Европе и скачками заболеваемости в Индии, Бразилии и других частях мира, которые в первую очередь сказались на ценах на нефть. S&P 500 вырос на 5%, а Dow Jones - на 3%, в целом разрыв между Dow Jones и Nasdaq увеличился с 30% до 36%, в то время как наша цель – не менее 5%, максимальный разрыв между Dow Jones и Nasdaq составил 46% в середине февраля 21 года.

В значительной степени замедление ротации было обусловлено отстающей динамикой в нефтяном секторе, так как цена на нефть с 10 марта снизилась на 10%. Тем не менее, инвесторы ждут финансовых результатов нефтегазовых компаний в начале сезона отчетности в США на этой неделе, так как цены на нефть с конца первого квартала прошлого года выросли более чем на 150% г/г, а в первом квартале – более чем на 21%, с начала года акции мировых нефтегазовых компаний подскочили на 28%.

Нормализованный разрыв между IT и недооцененными акциями, %

Глобальная вакцинация: 10% населения, с начала года

% жителей, которым поставили хотя бы одну прививку от коронавируса

Сезон отчетности – ключевой драйвер рынков в следующем месяце: Рост минимум на 25% к/к?

На этой неделе начинается сезон отчетности, финансовые результаты представят крупные американские банки, в том числе JPMorgan Chase, Bank of America и Wells Fargo, а также различные компании – от Delta Air Lines до PepsiCo и UnitedHealth Group.

Если к среднему росту прибыли (23,8%) прибавить ожидаемый рост прибыли на конец первого квартала (31 марта), то фактический рост прибыли за квартал составит 37,6% (23,8% + 13,8% = 37,6%). Если рост прибыли компаний S&P 500 в первом квартале составит 37,6% г/г, то он станет максимальным со второго квартала 2010 г. (41,5%). Результаты вполне могут превзойти прогнозы в первом квартале, рынок ожидал падения прибыли в четвертом квартале на 9% к/к, но фактическим показатель вырос на 4%.

Коэффициент цена/прибыль в следующие 12 месяцев S&P 500 в четверг, 8 апреля, составил 22,6х, что выше пятилетнего среднего показателя в 18,14х. Удорожание акций даже качественных компаний улучшает перспективу неоднозначных данных по прибыли от капиталовложений для акционеров в будущем.

Оценка фактической и ожидаемой прибыли S&P 500, %

[img]https://iticapital.ru/assets/images/%D0%9E%D1%86%D0%B5%D0%BD%D0%BA%D0%B0%20%D1%84%D0%B0%D0%BA%D1%82%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B9%20%D0%B8%20%D0%BE%D0%B6%D0%B8%D0%B4%D0%B0%D0%B5%D0%BC%D0%BE%D0%B9%20%D0%BF%D1%80%D0%B8%D0%B1%D1%8B%D0%BB%D0%B8%20S&P%20500-793.png[/img]

На что следует обращать внимание и основные риски во время сезона отчетности

Инвесторам хотят понять, насколько топ-менеджмент уверен в том, что потребительский спрос продолжит расти, а увеличение затрат можно взять под контроль. Ответы на эти вопросы могут снять опасения участников рынка по поводу дороговизны акций.

Следовательно, основной риск этого сезона отчетности может быть полярным тому, что было в 4К20. На этот раз ожидания по поводу финансовых результатов, а также влияние на прибыль более высоких ставок налога на прибыль юрлиц, стоимости сырья и проблем с поставками могут быть завышены.

Ключевые факторы, определяющие перспективы роста прибыли в 1К21:

Недавно утвержденный пакет мер бюджетно-налогового стимулирования стимулирование в размере $1,9 трлн

Обсуждение выделения $2,3 трлн расходов на инфраструктуру

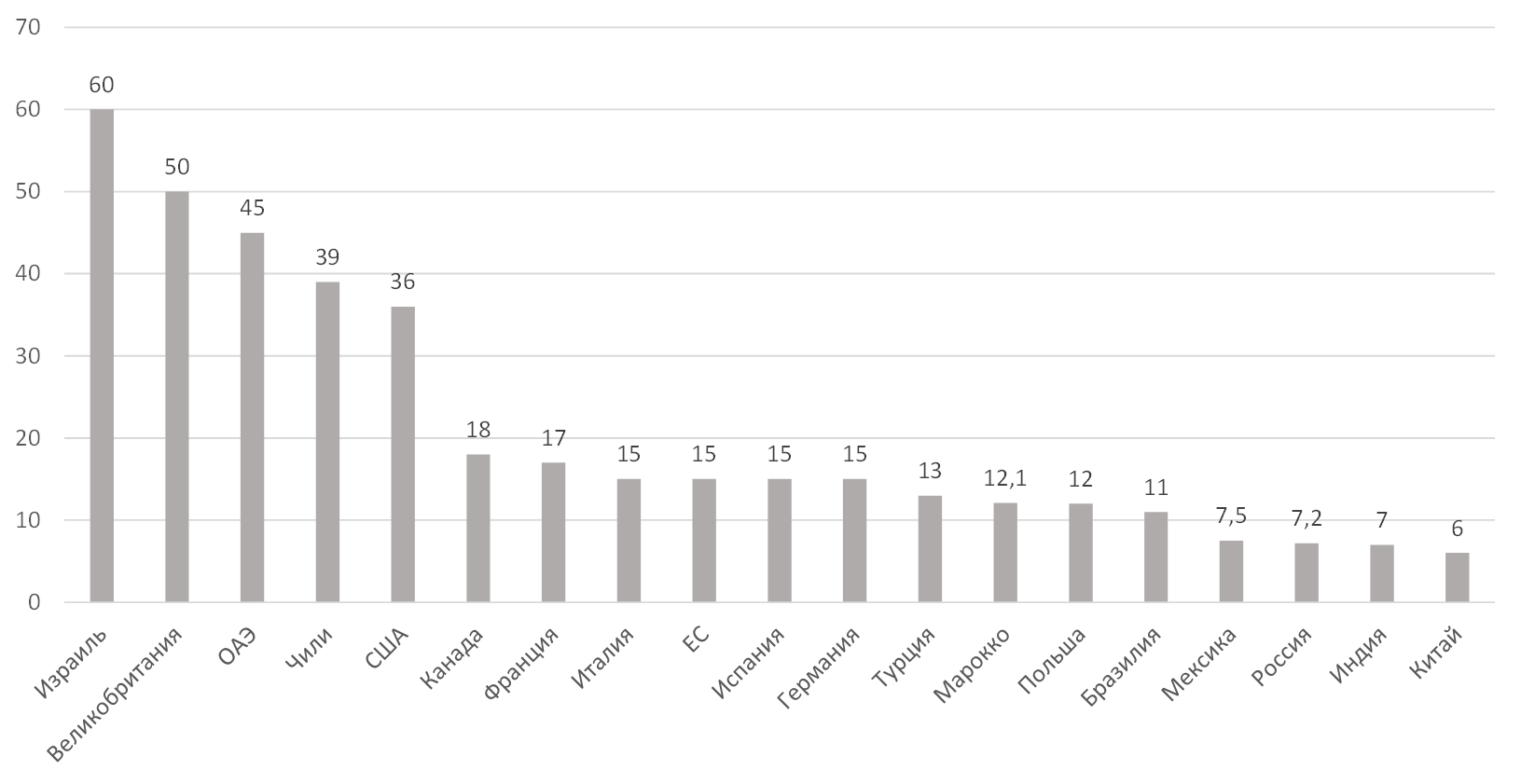

В среднем в мире вакцинируется более 40 млн человек Глобальный коэффициент вакцинации за январь – апрель уже достиг 800 млн человек, или 10% населения Земли, что достаточно для восстановления заданного минимума мобильности рабочей силы. В США это 187 млн человек, или 10 млн в неделю. Израиль, Великобритания, ОАЭ вакцинировали более 50% населения, США приближаются к этому показателю.

В США, Великобритании и других частях мира, где темпы вакцинации достаточно быстро растут, уровень заболеваемости коронавирусом снижается, исключение – отдельный районы Европы, Индии, Бразилии и Турции.

Паспорта вакцинации и рост воздушного сообщения, которое на 40% ниже препандемического уровня и начало автосезона. Центры по контролю и профилактике заболеваний США обсуждают смягчение ограничений для пассажиров и снятие с июля дополнительных барьеров для поездок.

Влияние ожидаемой прибыли на рынок в целом: +10% до конца года?!

Отраслевые аналитики в среднем прогнозируют, что S&P 500 повысится на 9,8% в течение следующих двенадцати месяцев. Этот процент основан на разнице между целевым показателем по методу прогнозирования «снизу вверх» и значением закрытия индекса на пятницу, 8 апреля.

Значение по методу прогнозирования «снизу вверх» рассчитывается путем суммирования медианных целевых показателей (на основе оценок, представленных отраслевыми аналитиками) для всех компаний, входящих в индекс. 8 апреля целевой показатель S&P 500 по методу прогнозирования «снизу вверх» составил 4 499,49 п., что на 9,8% выше значения закрытия в 4 097,17 п.

На отраслевом уровне по семи из 11 секторов в течение квартала повысились прогнозы по прибыли на акцию (ESP) «снизу вверх». Рост прогнозов по шести из семи секторов превысил их пятилетний средний показатель, 10-летний средний показатель и 15-летний средний показатель. В двух из этих шести секторов (нефтегазовый сектор и информационные технологии) было зафиксировано наибольшее увеличение EPS-оценки «снизу вверх» с 2002 года, когда FactSet начала вести статистику этого показателя.

Какие сектора сообщат о повышении прогноза прибыли и превосходящей ожидания прибыли: нефтегазовый сектор , финансы и металлы/удобрения

96 входящих в индекс компаний обнародовали прогнозы по EPS на первый квартал 2021 г. Из 96 компаний 35 сообщили об отрицательном EPS-прогнозе, а 61 компания сообщила о положительном EPS-прогнозе. Большинство компаний (64%, 61 из 96) сообщило о положительном EPS-прогнозе, составляет , что значительно выше пятилетнего среднего показателя (35%). Если по итогам квартала показатель не изменится и составит 61, то число компаний S&P 500, сообщивших о положительном EPS-прогнозе, составит максимум за всю историю наблюдений FactSet с 2006 г.

Из компаний 11 секторов нефтегазовые предприятия сообщили о максимальном приросте EPS-прогноза за квартала г/г – 123,4% (до $2,55 с $1,14), по данным Factset. Это максимальный квартальный рост EPS-прогноза «снизу вверх» для нефтегазового сектора с 2002 г., когда FactSet начал собирать данные по этому показателю. Предыдущий рекорд, 46,8%, относится к первому кварталу 2003 г. Из 11 секторов финансовые компании вышли на второе место по повышению EPS-прогноза за квартала – 13,1% (до $9,41 с $8,32).

Из 11 секторов производители металлов и удобрений сообщили о максимальном повышении EPS-прогноза за квартал – 12,8% (до $5,63 с $4,99).

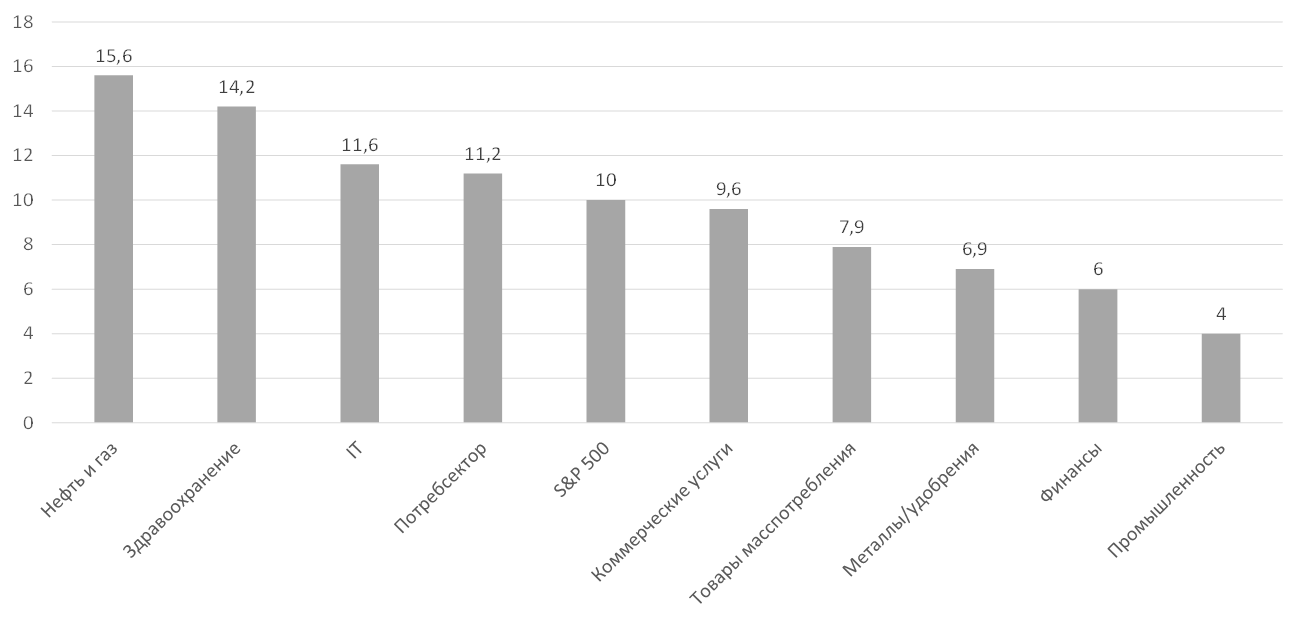

Компании каких секторов сообщат о максимальном изменении целевых цен и повышении рейтингов «ПОКУПАТЬ»: нефтегазовый сектор, здравоохранение и IT

Наибольший рост цен ожидается в нефтегазовом секторе (+15,6%), здравоохранении (+14,2%) и информационных технологиях (+11,6%), поскольку в этих трех секторах наблюдалась наибольшая разница между целевой ценой «снизу вверх» и ценой последнего закрытия.

У компаний этих трех секторов сейчас самый высокий рейтинг «Покупать».

Что ПОКУПАТЬ в преддверии сезона отчетности, если взять за основу максимальную разницу между потенциалом роста и техническими показателями?

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 77,40 руб. и 92,15 руб. соответственно. Индекс Мосбиржи снизился на 2,03%, РТС снизился на 3,34%.

Лидеры роста и падения

Лидерами роста стали ММК (+4,37%), ТМК (+4,26%), Полюс (+2,94%), НЛМК (+2,73%), Полиметалл (+2,64%), Норникель (+2,37%), Детский мир (+2,28%).

В число аутсайдеров вошли Сургутнефтегаз (ао -7,35%), Татнефть (ао -6,54%), Татнефть (ап -6,43%), Роснефть (-5,46%), Лента (-4,51%), Газпром нефть (-4,43%), Новатэк (-4,10%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представит Северсталь.

Долговой рынок

Рублевые гособлигации заметно отстали от аналогов с развивающихся рынков на прошлой неделе под влиянием возрастающих геополитических рисков. Доходность на длинном и среднем участках кривой повысилась на 20-25 б.п. Короткие облигации оказались более устойчивыми - здесь рост ставок не превысил 15 б.п. Таким образом, ОФЗ вернулись на уровни, которые наблюдались в конце марта прошлого года - период активного распространения пандемии и введения ограничительных мер по всему миру. Инициаторами продаж в основном выступают иностранные инвесторы, в то время как локальные игроки не активно покупают подешевевшие ОФЗ, тем самым удерживая их от еще более глубокого падения.

Несмотря на не самую благоприятную рыночную конъюнктуру, Минфин решил не отказываться от еженедельных аукционов на прошлой неделе. Более того, ведомство даже не стало прибегать к защитной тактике, предложив рынку два длинных «классических» выпуска ОФЗ без ограничения лимита (серии 26235 и 26233). В то же время результаты оказались не настолько плохими, как могли ожидать участники рынка, хотя и здесь не обошлось без поддержки крупнейших локальных институциональных игроков. Спрос на ОФЗ 26235 превысил 73 млрд руб., в то время как объем размещения составил почти 55 млрд руб. На втором аукционе объем заявок достиг 47 млрд руб. при 37 млрд руб. продаж. Оба лота были реализованы без премии к уровню вторичного рынка, сложившегося перед аукционом. В то же время стоит отметить, что накануне, во вторник, рынок весьма болезненно отреагировал на новости о готовящемся первичном размещении. Как следствие доходность ОФЗ поднялась на 7-9 б.п. По данным представителя ВТБ, банк, как и неделей ранее, выступил активным участником аукционов, приобретя облигации примерно на 60 млрд руб., то есть на 65% от общего размещенного объема. Активность иностранных инвесторов на первичном рынке была низкой.

По данным ЦБ России, в марте позиции нерезидентов в ОФЗ сократились на 125 млрд руб. Таким образом, общая доля упала на 1,7 п.п., до 20,2%.

По нашему мнению, на текущей неделе локальный долговой рынок скорее всего останется под давлением, наращивая санкционную премию. Для разворота тренда необходимо, как минимум, отсутствие негативных геополитических новостей. Начавшаяся неделя также станет последней перед неделей «тишины», которая завершится опорным заседанием ЦБ России по монетарной политике (23 апреля). С учетом неослабевающего инфляционного давления (недельная инфляция с 30 марта по 5 апреля вновь составила 0,2%) и возобновившегося роста ставок коротких ОФЗ, мы с большой вероятностью ждем еще одного шага по ужесточению параметров денежно-кредитной политики. Пока мы с равной вероятностью предполагаем, что ключевая ставка может быть поднята на 25 или 50 б.п.

На внешний рынках на прошлой неделе отмечалось восстановление спроса на риск вслед за снижением доходности десятилетних американских казначейских облигаций (YTM 1,66%). Лучшая восстановительная динамика по-прежнему наблюдалась на рынке суверенных обязательств Турции. Бонды России и Украины отставали на фоне негативного новостного фона. В российском сегменте наибольшее давление отмечалось в коротких и среднесрочных выпусках. В то же время доходность нот Russia 47 осталась практически без изменения (YTM 4,05%; +3 б.п.).

Новости

Совет директоров ПИК рекомендовал выплатить финальные дивиденды по итогам 2020 г. в размере 22,51 руб./акция, или 14,9 млрд руб., что соответствует 2,4% доходности. Дивиденд оказался ниже выплачиваемых три года подряд 22,71 руб./акция, однако разрыв будет компенсирован дивидендами за 1К21.

По итогам 1К21 компания намерена выплатить 22,92 руб./акция (2,5% доходности).

Датой, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано установить 17 мая.

Совет директоров ПИК также утвердил новую дивидендную политику. Компания будет стремиться выплатить в качестве дивидендов не менее 30% от скорректированной чистой прибыли по МСФО. В 2020 г. компания выплатит 17,2% от чистой прибыли по МСФО, в 2019 г. сумма составила 33,3% от чистой прибыли по МСФО.

Совет директоров М.Видео-Эльдорадо рекомендовал финальные дивиденды за 2020 г. в размере 38 руб./акция (5,3% доходности), что соответствует планам компании направить на дивиденды не менее 100% от скорректированной чистой прибыли по МСФО, таким образом суммарные дивиденды за 2020 г. с учётом промежуточных дивидендов, выплаченных в декабре 2020 г. (5,4 млрд руб., или 30 руб./акция) могут поставить 68 руб./акция, что соответствует 9,4% доходности.

Регуляторные и новые налоговые риски для производителей стали создают негативный фон для акций металлургии Во вторник, 6 апреля, Минстрой и Минпромторг на совещании с участием представителей металлургических компаний обсудили рост цен на стройматериалы, а также способы стабилизации цен на металлопродукцию. Власти предложили два возможных варианта регулирования растущих цен на металл.

- Первый сценарий предполагает регулирование внутренних и внешних цен на металлопродукцию через установление индикативной цены и субсидирование бюджетных строек за счет возросших налоговых отчислений металлургов, благодаря изъятию «лишней маржи» у компаний, которые продают продукцию на внутреннем или внешнем рынке дороже установленной индикативной цены.

- Второй вариант – компенсировать изменения цен бюджетных строек за счет перечисления в бюджет сверхдоходов от продажи металлопродукции.

Минэкономразвития и ЦБ против В среду, 7 апреля, глава Минэкономразвития Максим Решетников высказался против введения демпферов на металлопродукцию. Глава Минэкономразвития отметил, что целесообразнее не ограничивать экспорт металлопродукции, а поддерживать ее потребителей.

В этот же день, глава ЦБ Эльвира Набиуллина призвала отказаться от административного ограничения цен, потому что оно искажает ценовые индикаторы в экономике и отрицательно сказывается на развитии производства.

Наше мнение – риски могут быть переоценены Стоит учесть, что по словам чиновников оба предложения по регулирование цен еще глубоко не прорабатывались ни властями, ни отраслями. Введение механизмов регулирования может занять время, за которое ситуация может поменяться.

С одной стороны, правительство уже ввело демпферные механизмы на зерно и подсолнечное масло, чтобы ограничить рост внутренних цен. С другой стороны, производителей стали мало (4-6 основных игроков) и правительству легче перейти на «ручное управление», чтобы сгладить турбулентность и сдержать рост цен.

Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям - Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия.

TCS Group в рамках новой стратегии до 2023 г. ожидает среднегодового роста чистой прибыли более чем на 20%, прогнозируя ее в 2023 г. на уровне 75 млрд руб. ($1 млрд). ROE до 2023 г. прогнозируется на уровне свыше 30% ежегодно.

Олег Тиньков планирует оставаться основным акционером TCS Group, на текущий момент траст семьи Тинькова владеет 35,1%.

Ранее сообщалось, что TCS Group в 2021 г. планирует увеличить чистую прибыль по МСФО до не менее 55 млрд руб. с 44,2 млрд руб. по итогам 2020 г. Рост чистого кредитного портфеля в 2021 г. ожидается свыше 30% (14,4% в 2020 г.). Стоимость риска в 2021 г., по прогнозам, снизится до 7-8% с 10% в 2020 г. Стоимость фондирования ожидается на уровне около 3-4%, доля некредитных доходов - более 40% от общей выручки.

AliExpress - хорошие новости для Mail

Интерес к IPO поддержит бумаги Mail. AliExpress допускает возможность проведения IPO не ранее 2022 г., данная новость может оказать позитивный эффект на бумаги Mail, который владеет 15% сервиса.

Потенциал роста на уровне рынка Общий оборот (GMV) AliExpress Россия (без учета услуг) за 2020 календарный год составил 209,6 млрд руб. GMV локального бизнеса, работа которого была запущена вместе с созданием СП Aliexpress в России, в календарном 2020 г. составила 49 млрд руб.

По данным Data Insight, объём рынка интернет-торговли в России в 2020 г. составил 2,7 трлн руб. Оборот Wildberries, Ozon, Aliexpress Россия и Яндекс.Маркета вырос на 108% г/г, до 721 млрд руб. Таким образом, доля AliExpress Россия среди крупнейших игроков в 2020 г. составила 29%.

Для сравнения, оборот лидера рынка eCommerce России, Wildberries (ему принадлежит 61% рынка) в 2020 г. составил 437,2 млрд руб. (+96% г/г).

GMV за 2020 финансовый год (с 1 апреля 2020 г. по 31 марта 2021 г.) составил 229,3 млрд руб. за вычетом услуг, из этого GMV локальных игроков на площадке составил 54,9 млрд руб. (23,9%).

Aliexpress Россия не раскрывает динамику роста общего оборота компании за финансовый год, отмечая, что оборот рос на уровне рынка.

Aliexpress планирует в 2021 финансовом году нарастить GMV кроссбордера больше уровня рынка, рост которого ожидается на уровне 5-7%.

Контроль капитальных затрат Фулфилмент будет расширяться за счет партнерства с Почтой России и логистического оператора Cainiao, что позволяет компании сдерживать рост затрат на логистические центры.

АФК Система представила сильные финансовые результаты по МСФО за 4К20. Тем не менее, результаты холдинга, как правило, имеют ограниченное влияние на акции, учитывая тот факт, что большинство основных дочерних компаний Системы уже отчиталось.

Выручка составила 193,4 млрд руб. (+6,9% г/г; +4,6% к/к; +1,1% vs консенсус)

Скорректированная OIBDA составила 56,2 млрд руб. (+6,1% г/г; -21,7% к/к; +1,2% vs консенсус).

Скорректированная чистая прибыль составила 20,9 млрд руб. (-22,2% г/г; +11,5% к/к).

TCS Group на текущий момент не рассматривает повышение дивидендных выплат.

Увеличение объема дивидендов будет возможно в случае, если менее капиталоемкие некредитные бизнесы будут приносить больше дохода и инвестиции не будут требовать так много капитала, сообщил финансовый директор компании Илья Писемский.

Русал сообщил о том, что ждет рекордных поставок алюминия в США в 2021 г. на фоне высокого спроса на металл. В марте американское подразделение Русала поставило рекордный объем алюминия в Северную Америку – более 25 тыс. т. Генеральный директор Rusal America ожидает аналогичных ежемесячных показателей и в оставшейся части года.

Данные темпы роста будут обусловлены ажиотажным спросом на промышленный металл по мере восстановления экономики США в течение года. Русал прогнозирует дефицит предложения алюминия в мире в 2021 г., восстановление ключевых рынков будет главным драйвером спроса на алюминий и поддержит повышательную динамику стоимости металла.

Цены на алюминий выросли на 15% с начала года, при этом, на докризисный уровень они вернулись в декабре 2020 г. Стремительные темпы роста поставок, ожидаемые в 2021 г. и благоприятные для Русала уровни цен на алюминий, позволят компании показать сильный финансовый результат по итогам 2021 г.

Buy-back за счет сокращения дивидендов?

По старой формуле финальный дивиденд за 2020 г. должен был составить $3,5 млрд. Фактические дивиденды составят $2,1 млрд, к которым добавятся «квазидивиденды» на сумму $2 млрд в виде buy-back до конца 2021 г.

Тем не менее, с учетом возможного перехода к расчету дивидендов на основе FCF, а не EBITDA, суммарный объем выплат дивидендов за период 2П20-2022 (в 2022 г. истекает действие акционерного соглашения) может быть меньше ожиданий при условии отсутствия пролонгирования buy-back.

На данный момент непонятно, у кого именно будет осуществляться выкуп акций. В случае, если продающей стороной станет Русал (пакет оценивается в $13,5 млрд), то непосредственного влияния на котировки процедура может не оказать, но будет позитивно воспринята рынком как сигнал об окончании акционерного конфликта. Под данным углом новость может быть позитивна и для акций Норникеля, и Русала.

Buy-back на $2 млрд Основные акционеры Норникеля предварительно договорились о проведении buy-back на сумму до $2 млрд до конца 2021 г. Обратный выкуп будет производится с целью поддержки рыночной капитализации Норникеля в условиях продолжительного давления на котировки компании, в результате которого произошла недооценка фундаментальной стоимости акций, по мнению акционеров. Buy-back также нацелен на создание условий для запуска программы долгосрочного стимулирования сотрудников компании, на которую планируется направить 0,5% уставного капитала. Эта инициатива будет вынесена на совет директоров.

Дивиденды на сумму $2,1 млрд СД Норильского никеля рекомендовал выплатить по итогам 2020 г. дивиденды в размере 1021,22 руб./акция. Дивидендная доходность - 4,2%. 1 июня 2021 г. - дата, на которую определяются лица, имеющие право на получение дивидендов. СД поддержал предложение Интеросса о минимизации дивидендов по итогам 2020 г. Общая сумма дивидендных выплат в сокращенном объеме рассчитана как 50% FCF за 2020 г.

Объем продаж алмазно-бриллиантовой продукции Алросы в марте сократился на 4% м/м, при этом, сравнивая относительно соответствующего периода прошлого года, продажи за март выросли на 33,6% г/г, до $357 млн. Продажи алмазного сырья в марте составили $345 млн, бриллиантов - $12 млн.

Топ-менеджмент отметил, что результаты продаж ювелирных изделий на основных рынках сбыта, включая США и Китай, свидетельствуют о сохраняющемся высоком спросе со стороны конечных потребителей.

На наш взгляд, результаты позитивны ввиду данных по ценам на алмазы, представленных отраслевым агентством Rapaport, согласно которым, в марте Алроса повысила цены в среднем на 4-5%, третий раз подряд. Цены на алмазы к апрелю выросли почти на 15% к уровню конца прошлого года. Это свидетельствует о реализации крупными алмазодобытчиками взвешенной сбытовой стратегии, направленной на сохранение равновесия в отрасли с целью восполнения понесенных из-за пандемии потери.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter