20 апреля 2021 ProfitGate

Архегос показывает, как кредитное плечо является большим ускорителем роста цен на акции и их снижения. Одна из его ставок, ViacomCBS, после стремительного роста рухнула на 60%.

Огромные, неучтенные и в то же время неизвестные объемы кредитного плеча взорвали Archegos Capital Management , нанеся огромные убытки его инвесторам, банкам, которые выступали посредниками в свопах, и держателям целевых акций. Размер кредитного плеча стал известен только после того, как он взорвался, когда банки начали копаться в развалинах. ViacomCBS [ VIAC ] были одной из немногих акций, на которых Archegos Размещал огромные ставки с высокой долей заемных средств, тем самым толкая акции в стратосферу до 22 марта, после чего они рухнули на 60%.

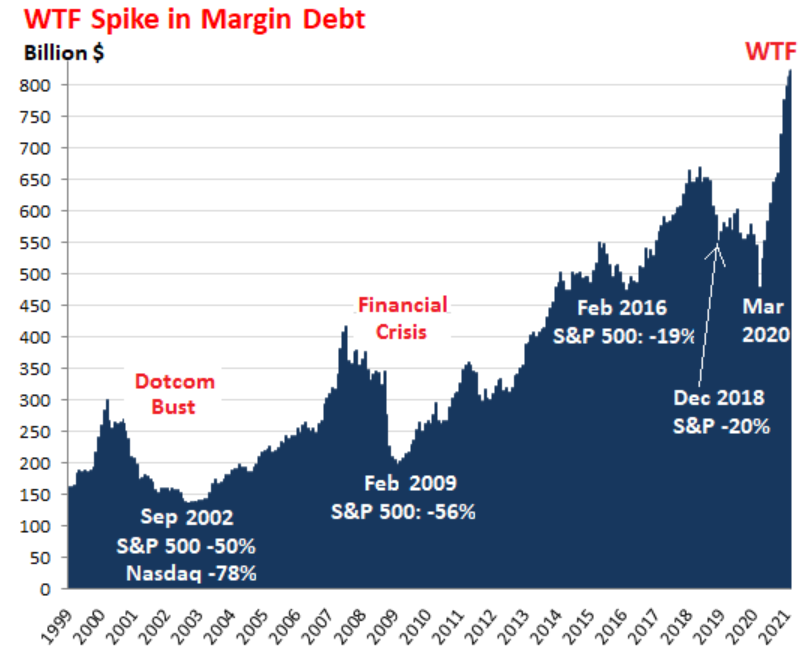

Archegos является примером того, как работает кредитное плечо: оно создает огромное давление покупателей и поднимает цены по мере роста кредитного плеча, а затем, когда цены снижаются, ставки с кредитным плечом рушатся, когда начинается принудительная продажа. Единственный вид кредитного плеча на фондовом рынке, о котором сообщается, - это маржинальный долг - сумма, которую частные лица и учреждения занимают под свои запасы акций, как отслеживает FINRA в брокерских фирмах-членах. Маржинальный долг является индикатором общего кредитного плеча, и он достиг безумного уровня.

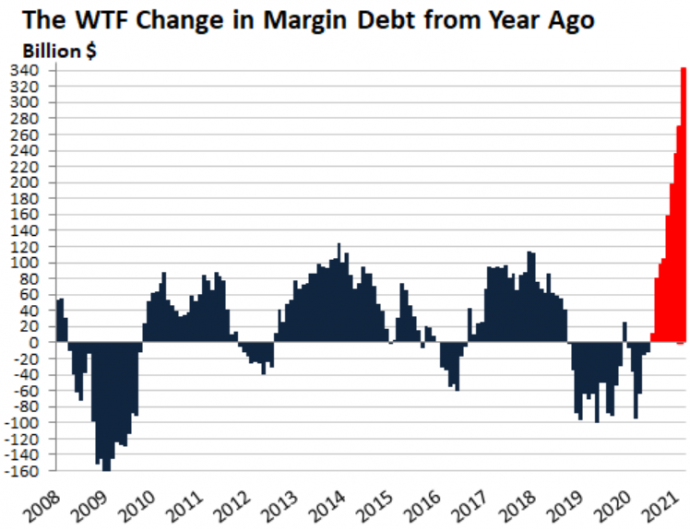

В пятницу FINRA сообщило, что маржинальный долг подскочил еще на 9 миллиардов долларов до 823 миллиардов долларов в марте, взлетев на 163 миллиарда долларов за пять месяцев и взлетев на 72% с марта 2020 года и на 51% с февраля 2020 года, до исторических максимумов. (первая диаграмма)

Archegos является примером того, как кредитное плечо является великим ускорителем роста цен на акции, как на пути вверх, так и на пути вниз. Его огромные ставки на горстку акций, подкрепленные огромным кредитным плечом, привели к росту цен на эти акции, потому что это создало покупательское давление за счет заемных денег. По мере роста цен Archegos мог занять больше, чтобы увеличить свои ставки. А потом внезапно, когда эти акции начали распродаваться из-за ухода других инвесторов, Archegos получил требования к марже, и кредитное плечо стало великим ускорителем на пути к снижению.

Хотя мы не знаем, какой общий рычаг на фондовом рынке существует, мы можем рассматривать маржинальный долг как меру тенденции. И тенденция достигла грандиозных масштабов. История показывает, что значительный рост маржинальных остатков предшествовал - и, возможно, был предпосылкой для - крупнейшего падения фондового рынка:

На подобном графике, охватывающем более двух десятилетий, долгосрочное увеличение абсолютных сумм в долларах не является критическим, поскольку покупательная способность доллара по отношению к акциям упала. Что критично, так это резкое увеличение маржинального долга перед распродажами.

Как мир стал свидетелем развития событий с Archegos, объемы других видов кредитного плеча на фондовом рынке неизвестны. Даже банки с Уолл-стрит, которые работают со своими клиентами, не знают об общей доле заемных средств своих клиентов в других банках. Каждый банк знал, сколько у Архегоса заемных средств по отношению к нему, но не сколько у него было с другими банками, или что у него было какое-либо кредитное плечо с другими банками.

И когда банки объявили маржинальные требования - которые, как говорят, были вторыми по величине маржинальными требованиями в истории США после Lehman - и ликвидировали базовые акции, они продавали эти акции друг против друга. Первые участники, включая Goldman Sachs, ушли относительно невредимым. Пострадали поздние игроки, такие как Credit Suisse.

Это также особенность кредитного плеча: первый игрок получает прибыль и остается невредимым. Те, кто опаздывает, раздавлены.

И поскольку все это знают, все пытаются выбраться первым, что невозможно, но это ускоряет распродажу.

К типам кредитного плеча фондового рынка, помимо маржинального долга, относятся производные финансовые инструменты, такие как свопы, затопившие Archegos, портфельное кредитование и ссуды на основе ценных бумаг. Предположительно, каждый брокер знает, что у него есть на счетах, но он не знает, что есть у других брокеров, и никто не знает итоговой суммы, и никто не знает, насколько сильно закредитованы рынки.

http://profitgate.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter