20 апреля 2021 Тинькофф Банк Городилов Михаил

Сегодня у нас умеренно спекулятивная идея: взять акции производственного предприятия MKS Instruments (NASDAQ: MKSI), чтобы заработать на промышленном подъеме в США и мире.

Потенциал роста и срок действия: 12% за 12 месяцев без учета дивидендов; 10% в год на протяжении 7 лет с учетом дивидендов.

Почему акции могут вырасти: миру нужны полупроводники, а в США и других странах есть спрос на продукцию компании.

Как действуем: берем акции сейчас по 186,82 $.

На чем компания зарабатывает

MKS Instruments делает товары и оказывает услуги в промышленной сфере. Согласно отчету компании, ее структура выручки выглядит следующим образом.

Компании, работающие в сфере полупроводников, дают 59% выручки MKS Instruments. Это и те, кто производит для них оборудование, и те, кто производит непосредственно устройства из полупроводников.

«Развитые рынки» дают 41% выручки компании. Это так компания называет заказчиков из сферы промышленных технологий: печатные платы, покрытия для стекол, лазерная маркировка, научные исследования, а также оборонный сектор.

У компании есть неплохая презентация, в которой показано, какого рода продукцию она производит. Еще эту информацию можно посмотреть на сайте компании.

По типам товаров и услуг выручка распределяется следующим образом.

Вакуум и анализ — 60,33%. Это решения для контроля давления в трубах, питания, работы микроволнового излучения. 84,5% выручки сегмента приходится на полупроводниковые компании, 15,5% — на развитые рынки. 86,4% выручки сегмента дают товары, 13,6% — услуги. Валовая маржа сегмента — 45,1% от его выручки.

Свет и движение — 29,98%. Это все, что связано с лазерами и фотоникой, — здесь компания конкурирует с II-VI. 24,4% выручки сегмента приходится на полупроводниковые компании, 75,6% — на развитые рынки. 90,18% выручки сегмента дают товары, 9,82% — услуги. Валовая маржа сегмента — 44,9% от его выручки.

Оборудование и решения — 9,69%. Этот сегмент включает все, что нужно для производства сложной электроники. 12,6% выручки сегмента приходится на полупроводниковые компании, 87,4% — на развитые рынки. 72,7% выручки сегмента дают товары, 27,3% — услуги. Валовая маржа сегмента — 45,2% от его выручки.

Продажи компании по регионам

Аргументы в пользу компании

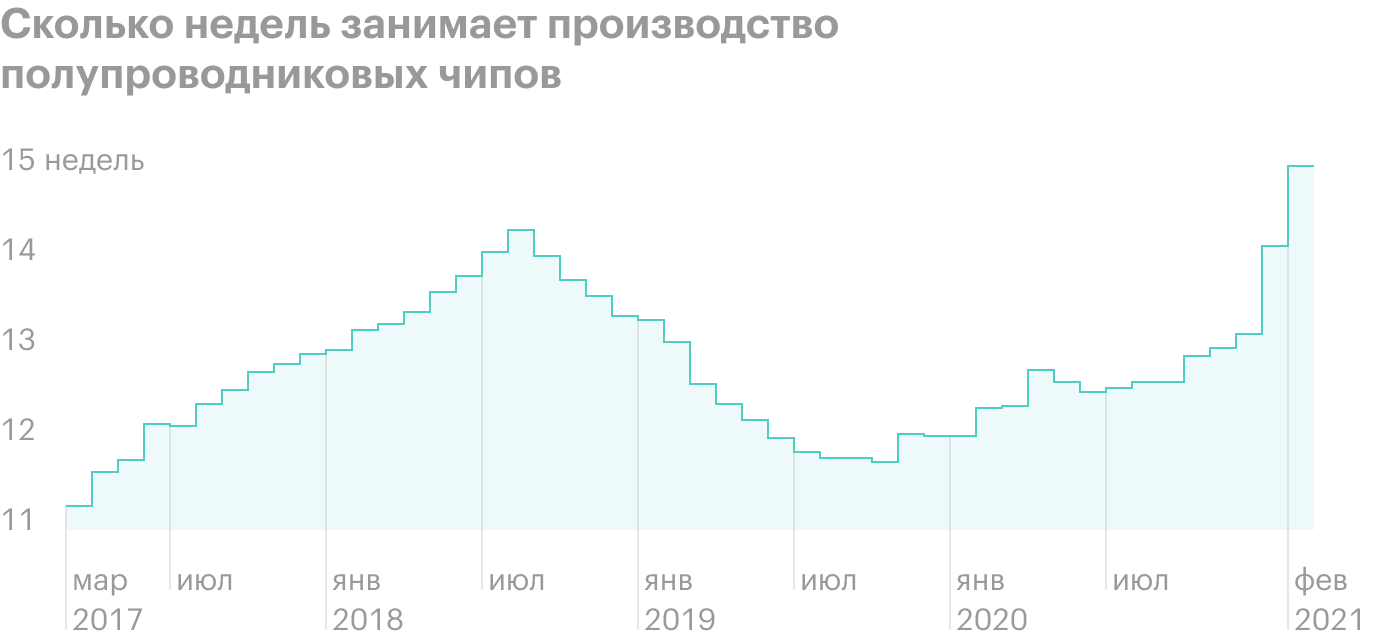

Полупроводники. Нынче в мире большой дефицит полупроводников, и поскольку это важный ресурс для современной экономики, можно ожидать роста доходов MKS в этом сегменте.

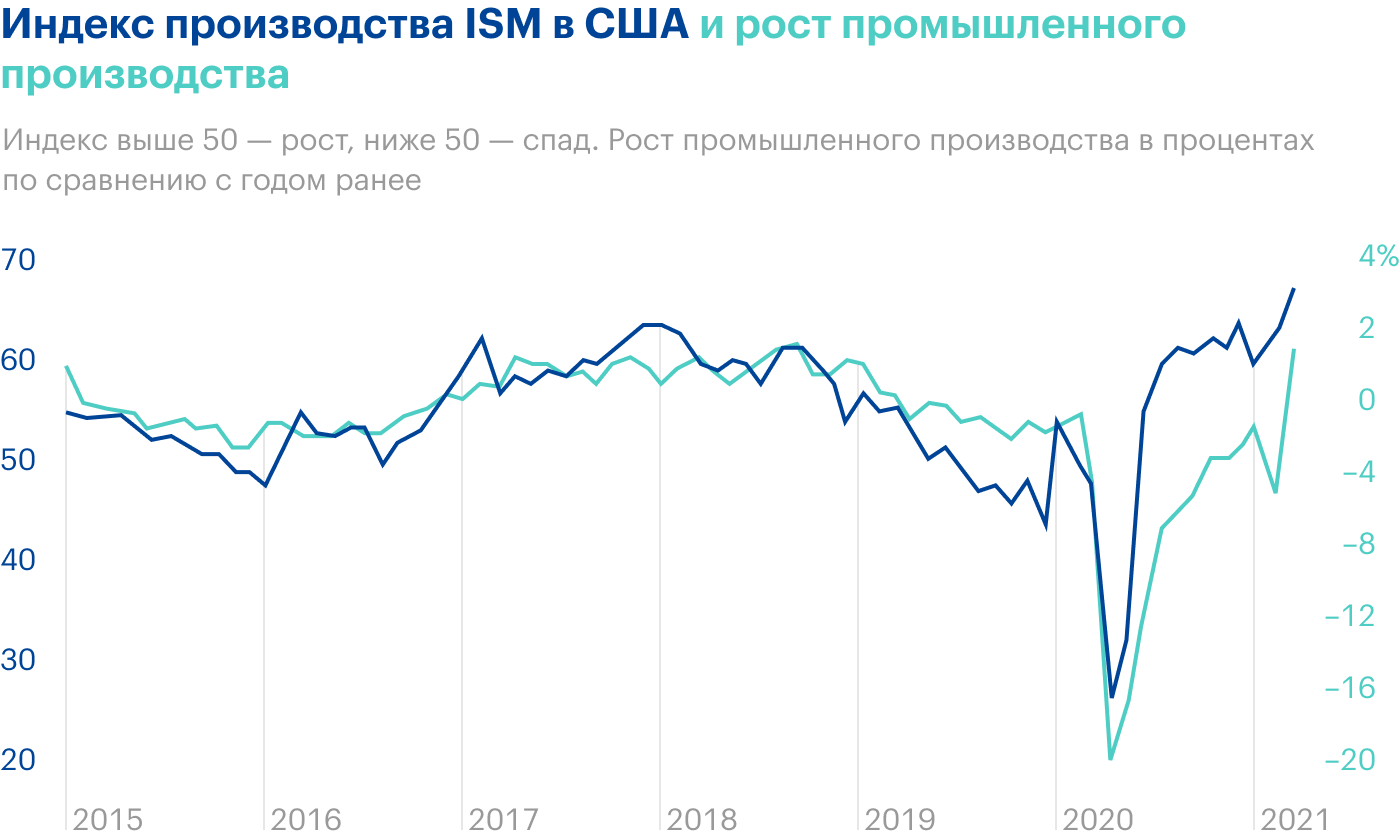

Промышленность растет. Кроме полупроводников в США, и не только в США, растет промышленность, так что у нас есть все основания надеяться, что у MKS будет рост продаж не только благодаря полупроводниковым компаниям, но и на чисто производственном направлении.

Экспортная ориентация. Учитывая, что компания — экспортер: больше половины продаж делается за пределами США, — относительная дешевизна доллара — это плюс для MKS.

Хорошее хозяйство. По основным параметрам MKS — это успешный, эффективный и прибыльный бизнес. У компании не очень большой P / E — 29,51, так что, думаю, в акции еще набьется множество инвесторов, ищущих «хорошие, работающие бизнесы».

По этой же логике компанию могут купить — это вполне может быть какой-нибудь крупный частный фонд. В абсолютных цифрах MKS стоит не так дорого: капитализация меньше 10,4 млрд долларов. Учитывая, что в США каждый год фонды выкупают компаний на сотни миллиардов долларов по завышенной цене, шансы покупки MKS кем-то весьма высоки.

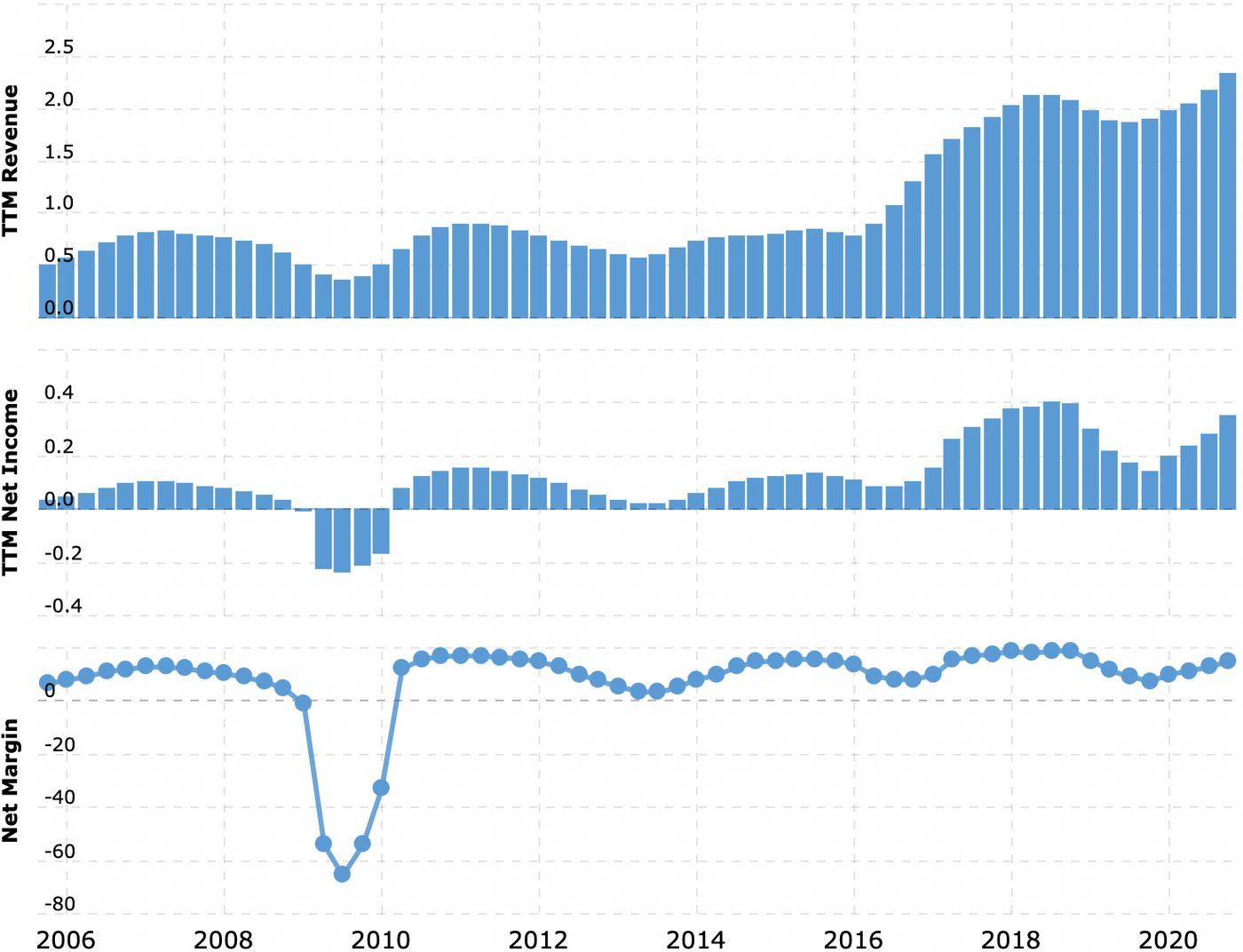

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

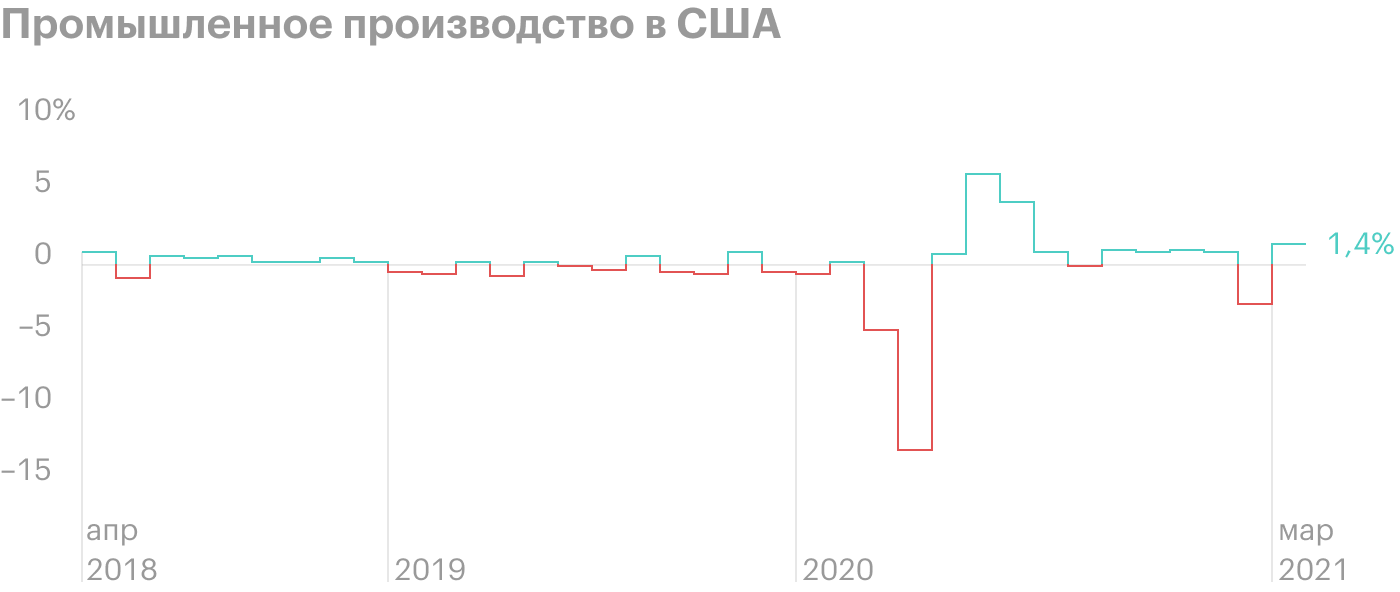

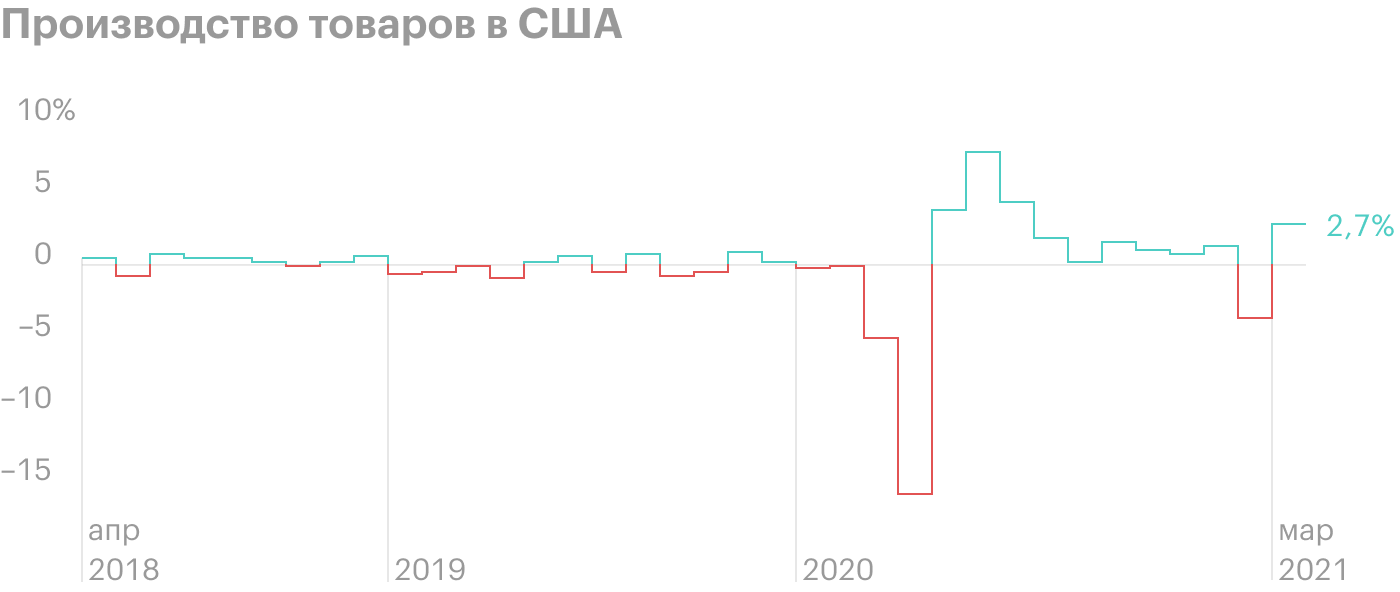

Все может пойти немного не так. Мартовские показатели производства в США были вполне достойными, но они оказались чуть ниже ожиданий: помимо всего прочего, сказались морозы. Есть небольшая вероятность, что отчетность MKS за этот период окажется не такой классной, как хотелось бы.

Риск этот очень небольшой, но его следует учитывать. Весь последний год MKS опережала ожидания аналитиков по показаниям прибыли на акцию, так что здесь может получиться так, что инвесторы разочаруются, из-за чего акции упадут. До этого момента акциям MKS выдали большой кредит доверия: котировки за год выросли на 120%.

Концентрация клиентов. Согласно отчету, на двух крупнейших заказчиков приходится слишком много выручки: 13,5% — на Lam Research и 10,6% — на Applied Materials. Изменение в отношениях с кем-то из них может нехорошо сказаться на отчетности.

Жадинам не хватит. Компания платит дивиденды — 80 центов на акцию, на что уходит 44 млн долларов в год, это примерно 12,57% от годовой прибыли компании. Доходность получается очень небольшая — 0,42% годовых, но наверняка в акциях много инвесторов, которые цепляются за эти копейки.

Если MKS порежет дивиденды ради благородных целей инвестирования в расширение бизнеса, то инвесторы начнут распродавать акции. Хотя, возможно, я переоцениваю их жадность: дивидендная доходность у этих акций копеечная, вряд ли люди будут так переживать из-за этих грошей. Но все же следует иметь в виду такой вариант.

Прибыль на акцию MKS

Что в итоге

26 апреля у компании выходит отчет за квартал. В преддверии этого я считаю, что мы можем взять акции сейчас по 186,82 $, а дальше есть два варианта действий:

дождаться, когда акции преодолеют исторические максимумы и будут стоить 210 $. С учетом всех сильных сторон компании и благоприятной конъюнктуры я бы ожидал, что мы достигнем желаемого за 12 месяцев;

держать акции следующие 7 лет. Нельзя быть в этом уверенным на 100%, но кажется весьма вероятным, что компанию в течение этого срока приобретет ранее упомянутая II-VI, которая растет за счет покупки конкурентов. MKS — это хороший промышленный актив, который к тому же позволит II-VI несколько диверсифицировать свою линейку решений.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста и срок действия: 12% за 12 месяцев без учета дивидендов; 10% в год на протяжении 7 лет с учетом дивидендов.

Почему акции могут вырасти: миру нужны полупроводники, а в США и других странах есть спрос на продукцию компании.

Как действуем: берем акции сейчас по 186,82 $.

На чем компания зарабатывает

MKS Instruments делает товары и оказывает услуги в промышленной сфере. Согласно отчету компании, ее структура выручки выглядит следующим образом.

Компании, работающие в сфере полупроводников, дают 59% выручки MKS Instruments. Это и те, кто производит для них оборудование, и те, кто производит непосредственно устройства из полупроводников.

«Развитые рынки» дают 41% выручки компании. Это так компания называет заказчиков из сферы промышленных технологий: печатные платы, покрытия для стекол, лазерная маркировка, научные исследования, а также оборонный сектор.

У компании есть неплохая презентация, в которой показано, какого рода продукцию она производит. Еще эту информацию можно посмотреть на сайте компании.

По типам товаров и услуг выручка распределяется следующим образом.

Вакуум и анализ — 60,33%. Это решения для контроля давления в трубах, питания, работы микроволнового излучения. 84,5% выручки сегмента приходится на полупроводниковые компании, 15,5% — на развитые рынки. 86,4% выручки сегмента дают товары, 13,6% — услуги. Валовая маржа сегмента — 45,1% от его выручки.

Свет и движение — 29,98%. Это все, что связано с лазерами и фотоникой, — здесь компания конкурирует с II-VI. 24,4% выручки сегмента приходится на полупроводниковые компании, 75,6% — на развитые рынки. 90,18% выручки сегмента дают товары, 9,82% — услуги. Валовая маржа сегмента — 44,9% от его выручки.

Оборудование и решения — 9,69%. Этот сегмент включает все, что нужно для производства сложной электроники. 12,6% выручки сегмента приходится на полупроводниковые компании, 87,4% — на развитые рынки. 72,7% выручки сегмента дают товары, 27,3% — услуги. Валовая маржа сегмента — 45,2% от его выручки.

Продажи компании по регионам

Аргументы в пользу компании

Полупроводники. Нынче в мире большой дефицит полупроводников, и поскольку это важный ресурс для современной экономики, можно ожидать роста доходов MKS в этом сегменте.

Промышленность растет. Кроме полупроводников в США, и не только в США, растет промышленность, так что у нас есть все основания надеяться, что у MKS будет рост продаж не только благодаря полупроводниковым компаниям, но и на чисто производственном направлении.

Экспортная ориентация. Учитывая, что компания — экспортер: больше половины продаж делается за пределами США, — относительная дешевизна доллара — это плюс для MKS.

Хорошее хозяйство. По основным параметрам MKS — это успешный, эффективный и прибыльный бизнес. У компании не очень большой P / E — 29,51, так что, думаю, в акции еще набьется множество инвесторов, ищущих «хорошие, работающие бизнесы».

По этой же логике компанию могут купить — это вполне может быть какой-нибудь крупный частный фонд. В абсолютных цифрах MKS стоит не так дорого: капитализация меньше 10,4 млрд долларов. Учитывая, что в США каждый год фонды выкупают компаний на сотни миллиардов долларов по завышенной цене, шансы покупки MKS кем-то весьма высоки.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Все может пойти немного не так. Мартовские показатели производства в США были вполне достойными, но они оказались чуть ниже ожиданий: помимо всего прочего, сказались морозы. Есть небольшая вероятность, что отчетность MKS за этот период окажется не такой классной, как хотелось бы.

Риск этот очень небольшой, но его следует учитывать. Весь последний год MKS опережала ожидания аналитиков по показаниям прибыли на акцию, так что здесь может получиться так, что инвесторы разочаруются, из-за чего акции упадут. До этого момента акциям MKS выдали большой кредит доверия: котировки за год выросли на 120%.

Концентрация клиентов. Согласно отчету, на двух крупнейших заказчиков приходится слишком много выручки: 13,5% — на Lam Research и 10,6% — на Applied Materials. Изменение в отношениях с кем-то из них может нехорошо сказаться на отчетности.

Жадинам не хватит. Компания платит дивиденды — 80 центов на акцию, на что уходит 44 млн долларов в год, это примерно 12,57% от годовой прибыли компании. Доходность получается очень небольшая — 0,42% годовых, но наверняка в акциях много инвесторов, которые цепляются за эти копейки.

Если MKS порежет дивиденды ради благородных целей инвестирования в расширение бизнеса, то инвесторы начнут распродавать акции. Хотя, возможно, я переоцениваю их жадность: дивидендная доходность у этих акций копеечная, вряд ли люди будут так переживать из-за этих грошей. Но все же следует иметь в виду такой вариант.

Прибыль на акцию MKS

Что в итоге

26 апреля у компании выходит отчет за квартал. В преддверии этого я считаю, что мы можем взять акции сейчас по 186,82 $, а дальше есть два варианта действий:

дождаться, когда акции преодолеют исторические максимумы и будут стоить 210 $. С учетом всех сильных сторон компании и благоприятной конъюнктуры я бы ожидал, что мы достигнем желаемого за 12 месяцев;

держать акции следующие 7 лет. Нельзя быть в этом уверенным на 100%, но кажется весьма вероятным, что компанию в течение этого срока приобретет ранее упомянутая II-VI, которая растет за счет покупки конкурентов. MKS — это хороший промышленный актив, который к тому же позволит II-VI несколько диверсифицировать свою линейку решений.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter