21 апреля 2021 Тинькофф Банк Городилов Михаил

Сегодня у нас спекулятивная идея: взять акции производственного высокотехнологичного предприятия Lumentum Holdings (NASDAQ: LITE), дабы заработать на росте заказов.

Потенциал роста и срок действия: 12% за 14 месяцев; 10% в год на протяжении 10 лет.

Почему акции могут вырасти: на продукцию компании есть спрос.

Как действуем: берем акции сейчас по 92,52 $.

На чем компания зарабатывает

Название Lumentum уже выдает специфику компании: от латинского lumen — «свет». Lumentum работает в сфере оптических коммуникаций и фотоники — это, собственно, лазеры. Если вам кажется, что вы это уже где-то слышали, это неспроста. Конкуренты Lumentum — II-VI и MKS. Бизнес компании делится на два основных сегмента, согласно ее годовому отчету.

Оптические коммуникации — 90,3% выручки. Это компоненты и подсистемы для техники в сфере телекоммуникаций, передачи данных — приносят 60,9% выручки компании — и в потребительском секторе и промышленности — этот подсегмент приносит 29,4% выручки компании. В последнем случае это лазерные технологии для создания 3Д-сенсоров. Валовая маржа сегмента — 46,5% от его выручки.

Лазеры — 9,7% выручки. Это лазерные технологии для сложного производства. Валовая маржа сегмента — 46,6% от его выручки.

Целевые клиенты Lumentum — это такие компании, как Alphabet, Apple, Ciena, Cisco, Huawei Technologies, Infinera, Innolight, Nokia Networks, O-Net и ZTE.

Большую часть выручки компания делает за пределами США.

Выручка компании по странам и регионам

Аргументы в пользу компании

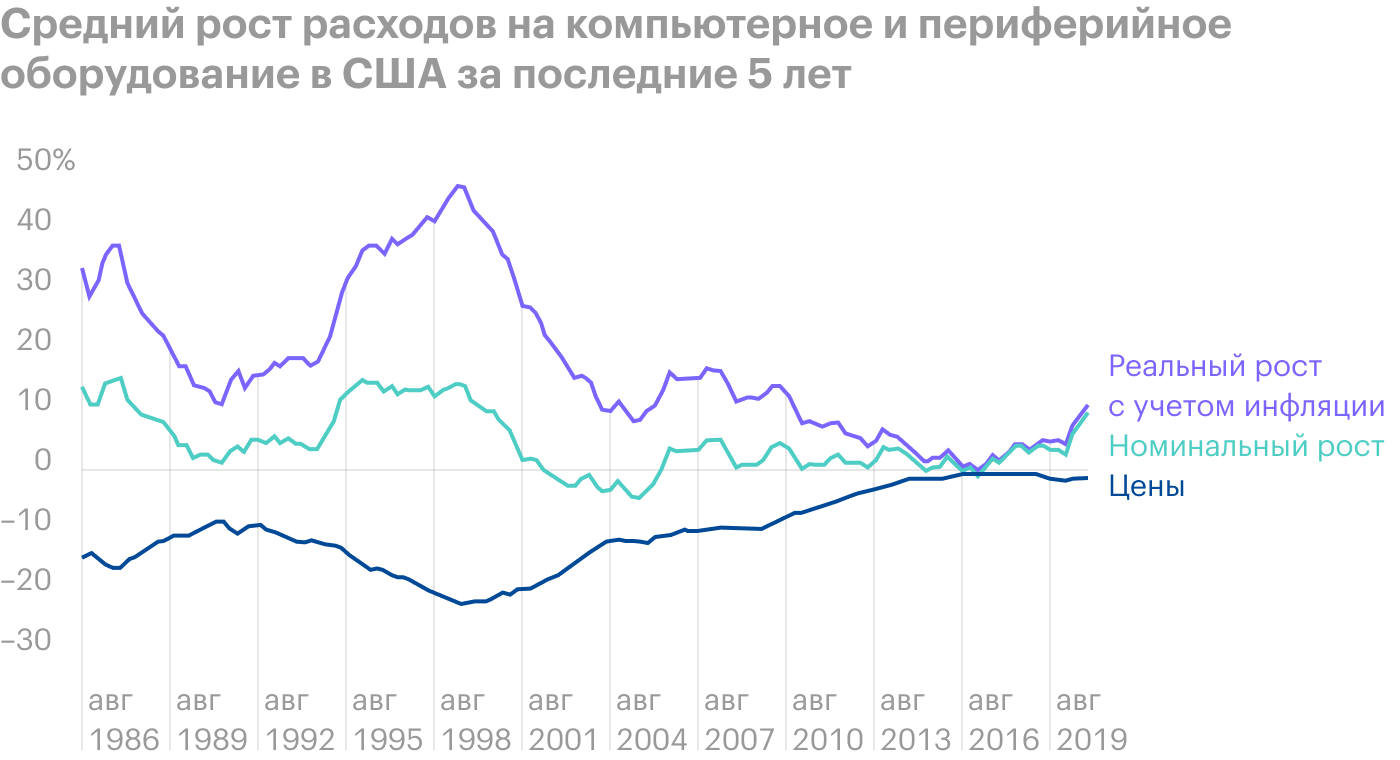

Потому что II-VI и MKS. Основные аргументы здесь те же, что и в вышеупомянутых идеях: в мире промышленный подъем, а на вершине этого подъема высокотехнологичные отрасли. В этой ситуации Lumentum должно кое-что перепасть. Впрочем, ей и так должно кое-что перепасть в долгосрочной перспективе: траты на компьютеры и периферийные устройства в США активно растут благодаря форсированной цифровизации, что однозначно свидетельствует о благоприятной конъюнктуре для Lumentum.

Потому что хорошо работает. Бизнес компании успешен и эффективен — периодические убытки связаны с расходами на расширение, сам бизнес работает как часы. Компания связана с высокотехнологичным сектором, который у всех на виду, — так что в акции должно будет набиться немало инвесторов, ищущих «многообещающие отрасли».

У компании не очень большая капитализация — 7 млрд долларов, а ее P / E 38 пусть и великоват, но не бесстыдно завышен — так что акции вполне могут вырасти за счет спекулятивного наплыва розничных инвесторов.

Потому что II-VI может ее купить. Вероятность покупки грозит любому высокотехнологичному предприятию. Но в случае Lumentum эта вероятность особенно высока. Недавно компания соревновалась с II-VI, пытаясь купить компанию Coherent. У Lumentum не вышло: II-VI предложила за Coherent больше денег. Но нельзя не отметить, что дуэт Lumentum и Coherent смотрелся бы неплохо. К работе на сегменты рынка Lumentum Coherent добавила бы больший фокус на микроэлектронике, аэрокосмической и оборонной промышленности, а также на производстве сложных измерительных товаров и точном машиностроении. Примерно к такой же диверсификации стремится и II-VI. Поэтому очень возможна ситуация, при которой II-VI купит Lumentum в обозримом будущем: II-VI расширяется за счет приобретения конкурентов с явной целью диверсификации источников доходов, чтобы превратиться в производственный высокотехнологичный конгломерат.

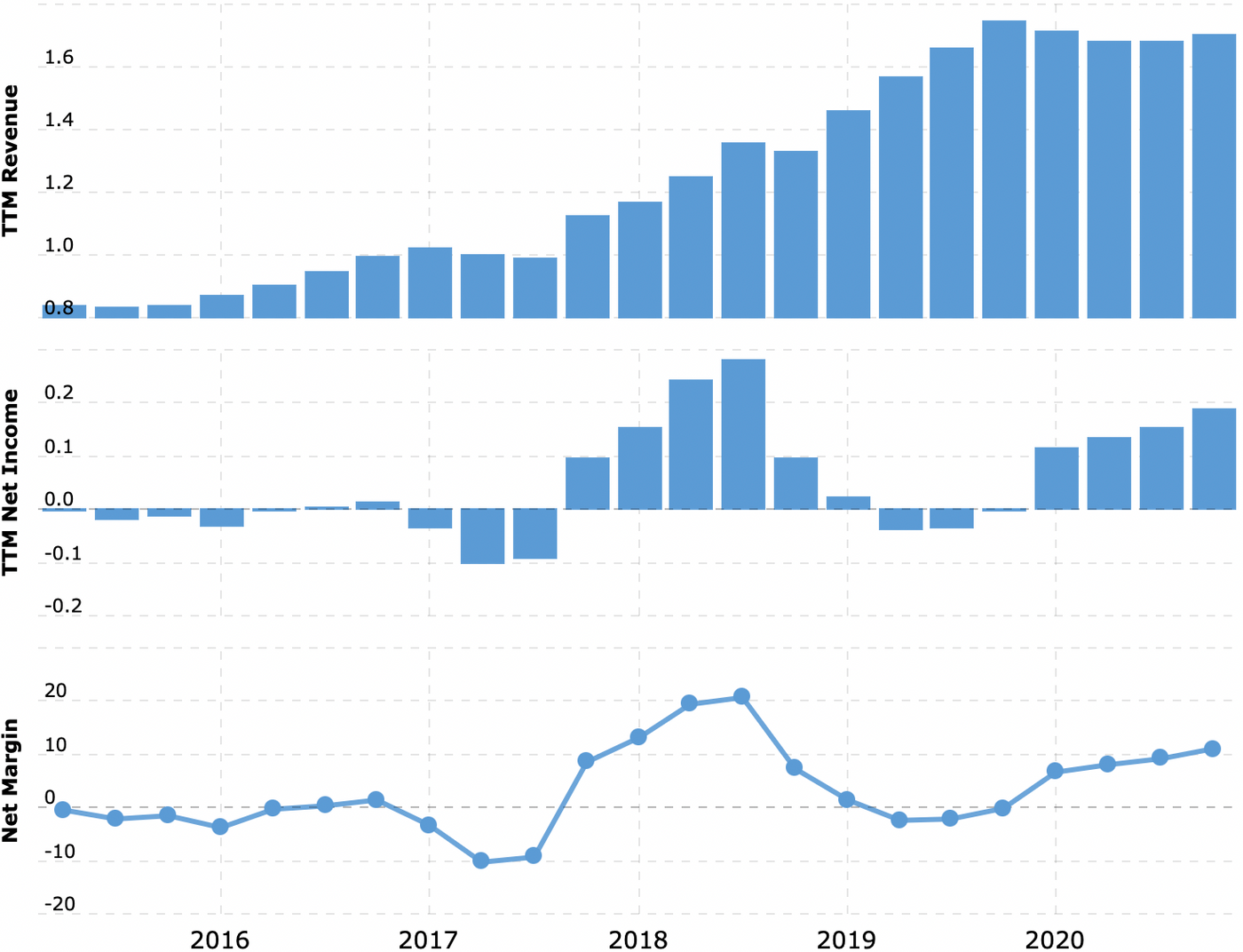

Выручка и прибыль в миллиардах долларов, маржа в процентах. Примечание: потери в 2019 связаны с крупными приобретениями компании. Источник: Macrotrends

Что может помешать

Слишком много яблок. Согласно отчету компании, в ее структуре продаж очень велика доля нескольких клиентов: 26% выручки — это Apple, 13,2% — это Huawei. И это проблема. Apple взяла курс на расширение доли услуг в своей выручке и планирует постепенно уходить от продажи техники, что может сказаться на закупках соответствующих товаров у Lumentum.

Huawei же вообще подвергается остракизму на Западе — и вполне возможно, что в рамках давления на КНР появятся дополнительные препятствия для экспорта высокотехнологичной продукции в Китай. Все это очень плохо отразится на отчетности Lumentum.

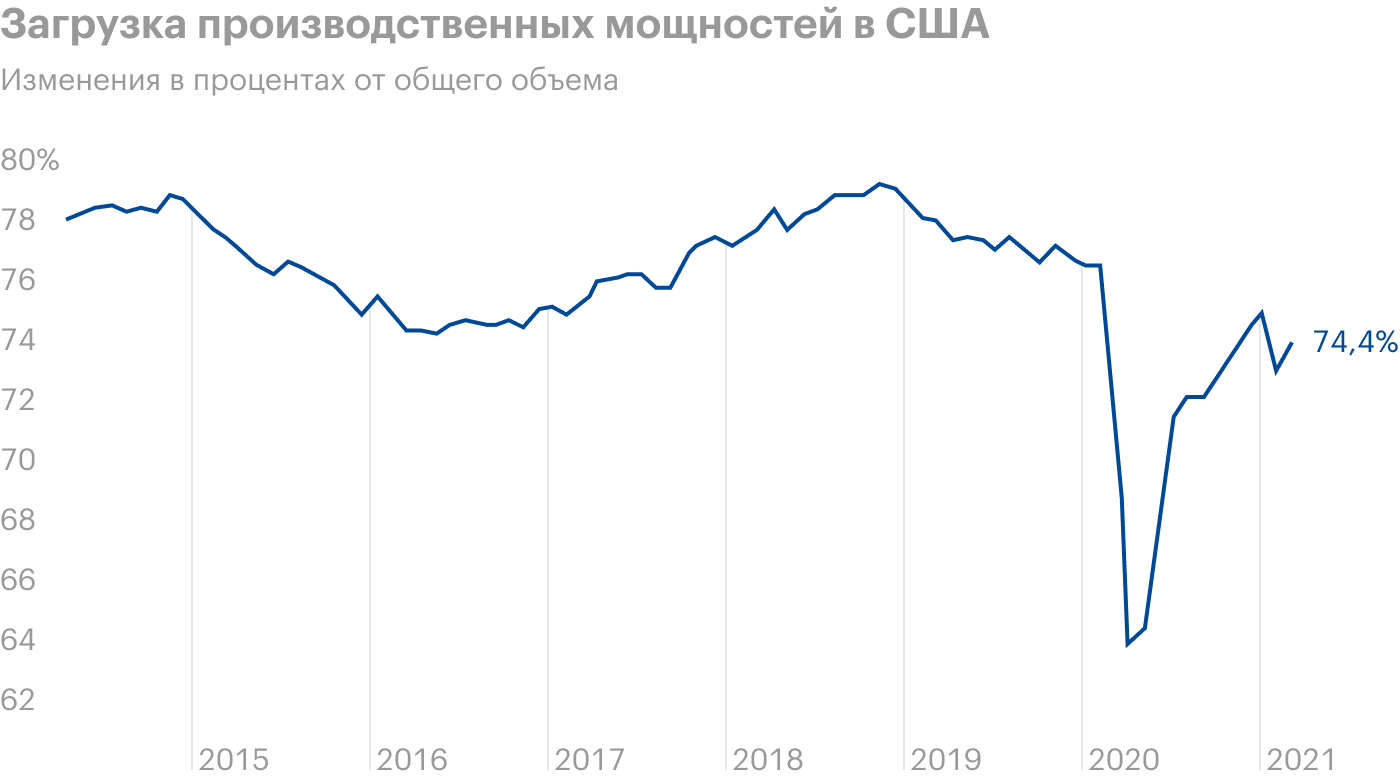

Сбой в производстве. Несмотря на показатели загруженности производства в США, в конце зимы — начале весны там было зафиксировано небольшое снижение темпов роста промышленности, что может негативно сказаться на отчетности Lumentum.

Компания стоит немало и последний год стабильно опережает прогнозы роста прибыли — и если она даже немного споткнется, акции могут заметно упасть.

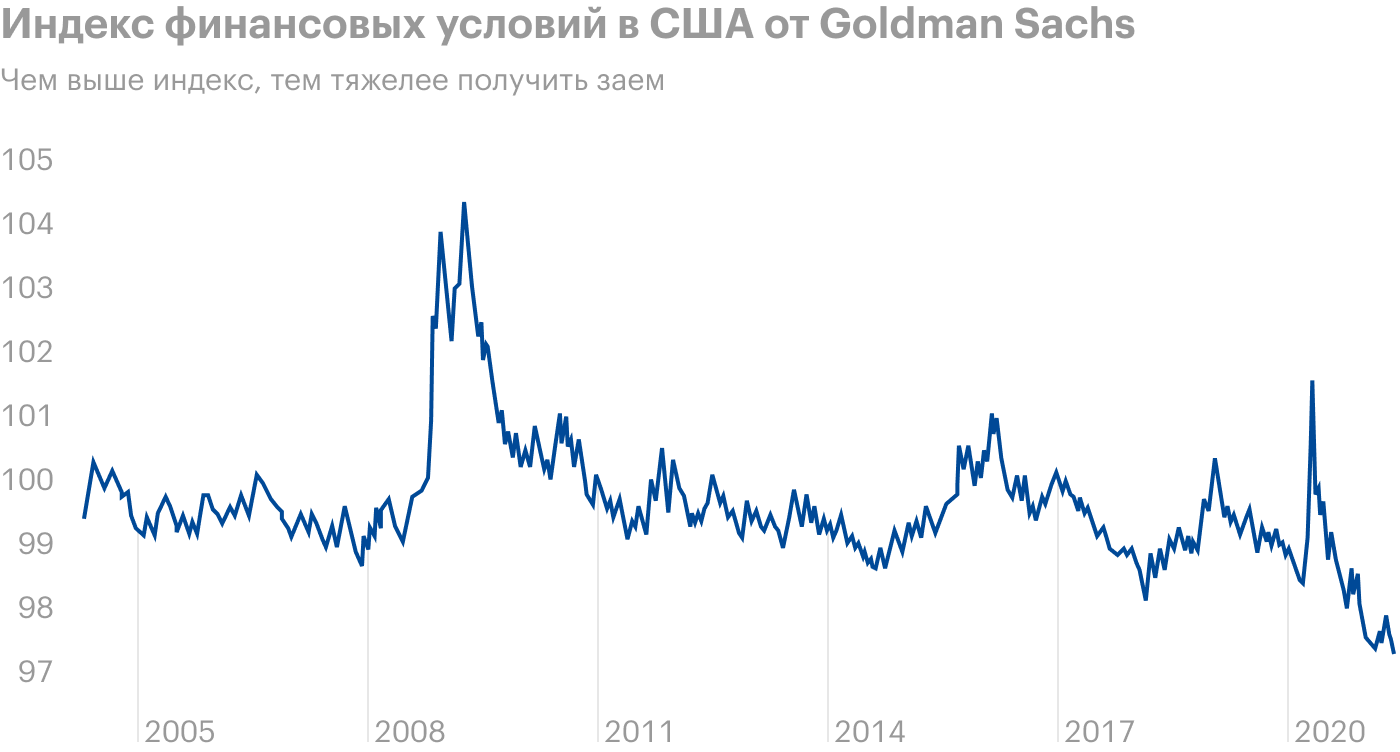

Бухгалтерия. Согласно последнему отчету, сумма задолженностей компании составляет примерно 1,546 млрд долларов, из которых 647,3 млн нужно погасить в течение года. А вот денег в ее распоряжении не так много: 321,3 млн на счетах и 276,7 млн задолженностей контрагентов. Скорее всего, для покрытия срочных долгов компания легко сможет занять денег под выгодный процент: условия для займов в США сейчас самые выгодные за почти 20 лет. Но все-таки долг великоват и мог бы стать еще больше, если бы компания потратила деньги на покупку Coherent, — давайте будем держать этот факт в уме, поскольку наличие крупной задолженности может охладить пыл возможного покупателя.

Прибыль на акцию

Что в итоге

Берем акции сейчас за 92,52 $. А дальше есть два варианта:

дождаться, когда акции будут стоить 104 $, и продать их. Это заметно меньше исторического максимума в 108 $, достигнутого в январе этого года. С учетом всех позитивных моментов я считаю, что мы можем достичь этого уровня за следующие 14 месяцев;

держать акции 10 лет в горе и радости. На этом промежутке сильно увеличивается возможность покупки компании кем-то, в частности II-VI. Также, учитывая сильные бизнес-показатели Lumentum, возможно, что в течение этого времени компания начнет платить дивиденды и акции подрастут за счет любителей выплат.

Стоит учитывать высокий размер задолженностей и вероятность падения продаж на китайском направлении.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста и срок действия: 12% за 14 месяцев; 10% в год на протяжении 10 лет.

Почему акции могут вырасти: на продукцию компании есть спрос.

Как действуем: берем акции сейчас по 92,52 $.

На чем компания зарабатывает

Название Lumentum уже выдает специфику компании: от латинского lumen — «свет». Lumentum работает в сфере оптических коммуникаций и фотоники — это, собственно, лазеры. Если вам кажется, что вы это уже где-то слышали, это неспроста. Конкуренты Lumentum — II-VI и MKS. Бизнес компании делится на два основных сегмента, согласно ее годовому отчету.

Оптические коммуникации — 90,3% выручки. Это компоненты и подсистемы для техники в сфере телекоммуникаций, передачи данных — приносят 60,9% выручки компании — и в потребительском секторе и промышленности — этот подсегмент приносит 29,4% выручки компании. В последнем случае это лазерные технологии для создания 3Д-сенсоров. Валовая маржа сегмента — 46,5% от его выручки.

Лазеры — 9,7% выручки. Это лазерные технологии для сложного производства. Валовая маржа сегмента — 46,6% от его выручки.

Целевые клиенты Lumentum — это такие компании, как Alphabet, Apple, Ciena, Cisco, Huawei Technologies, Infinera, Innolight, Nokia Networks, O-Net и ZTE.

Большую часть выручки компания делает за пределами США.

Выручка компании по странам и регионам

Аргументы в пользу компании

Потому что II-VI и MKS. Основные аргументы здесь те же, что и в вышеупомянутых идеях: в мире промышленный подъем, а на вершине этого подъема высокотехнологичные отрасли. В этой ситуации Lumentum должно кое-что перепасть. Впрочем, ей и так должно кое-что перепасть в долгосрочной перспективе: траты на компьютеры и периферийные устройства в США активно растут благодаря форсированной цифровизации, что однозначно свидетельствует о благоприятной конъюнктуре для Lumentum.

Потому что хорошо работает. Бизнес компании успешен и эффективен — периодические убытки связаны с расходами на расширение, сам бизнес работает как часы. Компания связана с высокотехнологичным сектором, который у всех на виду, — так что в акции должно будет набиться немало инвесторов, ищущих «многообещающие отрасли».

У компании не очень большая капитализация — 7 млрд долларов, а ее P / E 38 пусть и великоват, но не бесстыдно завышен — так что акции вполне могут вырасти за счет спекулятивного наплыва розничных инвесторов.

Потому что II-VI может ее купить. Вероятность покупки грозит любому высокотехнологичному предприятию. Но в случае Lumentum эта вероятность особенно высока. Недавно компания соревновалась с II-VI, пытаясь купить компанию Coherent. У Lumentum не вышло: II-VI предложила за Coherent больше денег. Но нельзя не отметить, что дуэт Lumentum и Coherent смотрелся бы неплохо. К работе на сегменты рынка Lumentum Coherent добавила бы больший фокус на микроэлектронике, аэрокосмической и оборонной промышленности, а также на производстве сложных измерительных товаров и точном машиностроении. Примерно к такой же диверсификации стремится и II-VI. Поэтому очень возможна ситуация, при которой II-VI купит Lumentum в обозримом будущем: II-VI расширяется за счет приобретения конкурентов с явной целью диверсификации источников доходов, чтобы превратиться в производственный высокотехнологичный конгломерат.

Выручка и прибыль в миллиардах долларов, маржа в процентах. Примечание: потери в 2019 связаны с крупными приобретениями компании. Источник: Macrotrends

Что может помешать

Слишком много яблок. Согласно отчету компании, в ее структуре продаж очень велика доля нескольких клиентов: 26% выручки — это Apple, 13,2% — это Huawei. И это проблема. Apple взяла курс на расширение доли услуг в своей выручке и планирует постепенно уходить от продажи техники, что может сказаться на закупках соответствующих товаров у Lumentum.

Huawei же вообще подвергается остракизму на Западе — и вполне возможно, что в рамках давления на КНР появятся дополнительные препятствия для экспорта высокотехнологичной продукции в Китай. Все это очень плохо отразится на отчетности Lumentum.

Сбой в производстве. Несмотря на показатели загруженности производства в США, в конце зимы — начале весны там было зафиксировано небольшое снижение темпов роста промышленности, что может негативно сказаться на отчетности Lumentum.

Компания стоит немало и последний год стабильно опережает прогнозы роста прибыли — и если она даже немного споткнется, акции могут заметно упасть.

Бухгалтерия. Согласно последнему отчету, сумма задолженностей компании составляет примерно 1,546 млрд долларов, из которых 647,3 млн нужно погасить в течение года. А вот денег в ее распоряжении не так много: 321,3 млн на счетах и 276,7 млн задолженностей контрагентов. Скорее всего, для покрытия срочных долгов компания легко сможет занять денег под выгодный процент: условия для займов в США сейчас самые выгодные за почти 20 лет. Но все-таки долг великоват и мог бы стать еще больше, если бы компания потратила деньги на покупку Coherent, — давайте будем держать этот факт в уме, поскольку наличие крупной задолженности может охладить пыл возможного покупателя.

Прибыль на акцию

Что в итоге

Берем акции сейчас за 92,52 $. А дальше есть два варианта:

дождаться, когда акции будут стоить 104 $, и продать их. Это заметно меньше исторического максимума в 108 $, достигнутого в январе этого года. С учетом всех позитивных моментов я считаю, что мы можем достичь этого уровня за следующие 14 месяцев;

держать акции 10 лет в горе и радости. На этом промежутке сильно увеличивается возможность покупки компании кем-то, в частности II-VI. Также, учитывая сильные бизнес-показатели Lumentum, возможно, что в течение этого времени компания начнет платить дивиденды и акции подрастут за счет любителей выплат.

Стоит учитывать высокий размер задолженностей и вероятность падения продаж на китайском направлении.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter