Мы регулярно анализируем инвестиционные идеи, выпущенные аналитиками. Сегодня рассмотрим, стоит ли приобретать акции «Газпром нефти», «Татнефти» и «АЛРОСЫ».

Стабильность — признак мастерства

Аналитики воодушевились отчётностью «Газпром нефти» (SIBN) по итогам 2020 г. и рекомендует покупать акции компании с целью 400 руб. за бумагу. Согласно заключению аналитиков, «Газпром нефть» лучше всех справилась с вызовом пандемийного 2020 года, по крайней мере — в операционном плане: добыча углеводородов осталась на уровне 2019 г., что является лучшим показателем в отрасли.

Кроме того, аналитики уповают на рост цены нефти в рублях (который недавно превысил 5000 руб.) и на повышение добычи в рамках соглашения ОПЕК+ (в рамках которого в мае-июле 2021 г. Россия увеличит добычу на 114 баррелей в сутки).

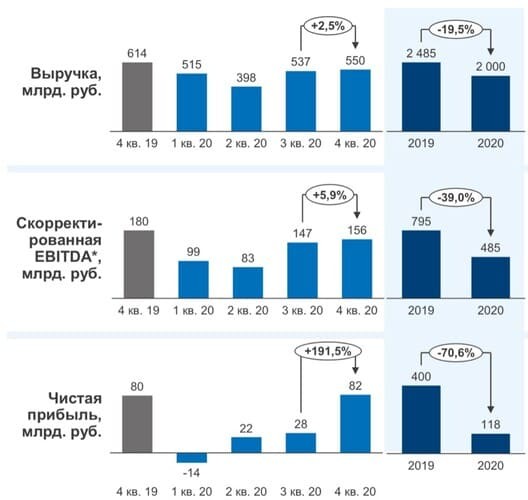

Рис. 1. Динамика финансовых показателей ПАО «Газпром нефть» в 2019–2020 гг. Источник: презентация компании

Действительно, добыча углеводородов «Газпром нефтью» осталась на уровне прошлого года, составив 96,1 млн тонн нефтяного эквивалента. При этом добыча нефти снизилась на 4,4%, а добыча газа выросла на 8,5%, что в очередной раз подтвердило гибкость компании.

Вместе с этим финансовые результаты «Газпром нефти» оказались ожидаемыми. Ослабление рубля и снижение цен на нефть привели к уменьшению выручки на 19,5%, прибыль компании год к году снизилась на 70,6%. Однако если рассмотреть динамику прибыли поквартально, то наблюдается восстановление финансовых показателей: по результатам IV квартала компании удалось увеличить прибыль на 191,5% по сравнению III кварталом. Это значит, что «Газпром нефть» смогла досрочно вернуться к показателям 2019 г.

Несмотря на высокую волатильность сырьевых рынков, «Газпром нефть» продолжила выплачивать промежуточные дивиденды и увеличила общий объём средств, направляемых на дивиденды, до 50% от чистой прибыли по МСФО.

Дополнительным драйвером может стать развитие собственной экосистемы, в которую войдут бурение, логистика и создание новых технологий. Например, в начале марта «Газпром нефть» анонсировала интеграцию технологии блокчейн в сервис «Газпромнефть-авиа», что позволило компании снизить время обработки транзакций между поставщиком топлива и авиакомпанией с 4–5 дней до 15 секунд.

Среди рисков стоит отметить возможный рост налоговой нагрузки. Ранее, в сентябре 2020 г., Минфин РФ пересмотрел параметры налога на добавленный доход (НДД) и отменил ряд льгот на налог на добычу полезных ископаемых (НДПИ), что сильно ударило по нефтяной отрасли. Однако позже условия для «Газпром нефти» и «Татнефти» были смягчены. В итоге компании смогут получить налоговый вычет по НДПИ в размере 36 млрд руб. за три года. При этом не стоит исключать ужесточения налогового подхода к компаниям нефтегазовой отрасли в будущем.

С технической точки зрения акции «Газпром нефти» оттолкнулись от локального уровня поддержки, одновременно протестировав нижний край восходящего канала. Это говорит о возможном росте котировок.

Рис. 2. Акции ПАО «Газпром нефть» на Мосбирже апрель 2019 — апрель 2021 г.

«Татнефть»: дайте две

Продолжаем обсуждение нефтегазового сектора, и следующая инвестиционная идея аналитиков направлена на «Татнефть» (TATN/TATNP), бумаги которой аналитики предлагают покупать с целью 670 руб. за обыкновенную и 636,6 руб. за привилегированную акцию.

По мнению аналитиков, основными драйверами станут высокие цены на нефть, ослабление национальной валюты и повышение маржинальности нефтепереработки. Кроме того, полемика вокруг смягчения льгот по НДПИ и НДД продолжается, и в случае успешного окончания переговоров акции «Татнефти» могут наверстать отставание от Индекса Мосбиржи нефти и газа.

Рис. 3. Индекс Мосбиржи нефти и газа 2018–2021 гг.

Размер апсайда на текущий момент составляет 35%. Пока сложно говорить о полноценной его реализации, так как на котировки продолжают оказывать давление ограничения по сделке ОПЕК+, а также ужесточение налоговой политики РФ: президент Владимир Путин поручил до 1 мая подготовить меры для поддержки проектов по добыче высоковязкой и сверхвязкой нефти.

И первые результаты уже есть: 16 апреля Минприроды и экологии РФ разработало проект постановления с указанием перечня расходов, которые «Татнефть» может вычесть из НДПИ по сверхвязкой нефти.

На протяжении 2020 г. глава «Татнефти» Наиль Маганов заявлял, что компания планирует направлять на дивиденды 100% свободного денежного потока. При реализации такого сценария выплата может составить 31,2 руб. на акцию. При этом оценки аналитиков касаемо дивидендов варьируются от 21 руб. до 43 руб., поэтому идея весьма рискованная. Однако в случае рекомендации по дивидендам выше 21 руб., котировки могут ответить незамедлительным ростом.

С технической точки зрения акция успешно протестировала нижнюю границу канала и уровень поддержки.

Рис. 4. Акции ПАО «Татнефть» на Мосбирже апрель 2019 — апрель 2021 г.

Таким образом, инвестиционная идея по «Татнефти» хоть и рискованная, но риск может оправдать себя многократно. Поэтому акции «Татнефти» заслуживают внимания, но при входе в позицию стоит использовать стоп-заявку.

Не женщина, а мечта

Аналитики воодушевились финансовыми результатами «АЛРОСЫ» (ALRS) и рекомендуют покупать акции компании с целью 125 руб. за бумагу. Факторами привлекательности, по мнению аналитиков, являются рост свободного денежного потока на 67% и снижение долговой нагрузки. Дополнительным драйвером может выступить высокая дивидендная доходность компании (ранее я уже рассказывал, что компания может стать лидером по дивидендной доходности по итогам 2020 г.).

Прошлый год был очень сложным для «АЛРОСЫ». Временами казалось, что вместо прибыли мы увидим убыток по итогам года, так как спрос на алмазы и бриллианты резко снижался. В период с апреля по июль продажи практически полностью остановились. Тем не менее результаты компании оказались довольно неплохими.

Рис. 5. Динамика финансовых показателей ПАО «АЛРОСА» в 2019–2020 гг. Источник: презентация компании по итогам 2020 г.

Да, чистая прибыль компании снизилась практически в два раза, на фоне снижения объёмов продаж. При этом мы увидели мощный рост свободного денежного потока, который выступает в качестве базы для начисления дивидендов. Это событие вместе со снижением мультипликатора NetDebt/EBITDA до 0,4 стало мощнейшим триггером для роста стоимости акций.

Дело в том, что «АЛРОСА» выплатит 100% свободного денежного потока в виде дивидендов при показателе «Чистый долг/EBITDA» ниже 0,5. А значит, размер дивидендов может составить 11,9 руб. на акцию, что при текущих ценах сулит 11,2% дивидендной доходности.

Но главный позитив кроется не только в годовой отчётности, но и в операционных результатах за I квартал. Согласно отчётности, добыча алмазов снизилась на 6% год к году — до 7,5 млн карат, при этом продажи выросли на 65% — до 15,5 млн карат. То есть компания продолжает реализацию складских запасов, что поможет сократить оборотный капитал и увеличить свободный денежный поток.

Цены на продукцию «АЛРОСЫ» постепенно восстанавливаются и уже всего на 11% ниже допандемийных уровней. Рост цен может продолжиться, так как, по оценкам аналитиков, добыча алмазов в мире будет на 20% ниже значений 2019 г., и создастся незначительный дефицит продукции на мировом рынке.

С технической точки зрения акция консолидируется вблизи исторических максимумов, которые пыталась обновить уже несколько раз. Однако сделать этого до сих пор не удаётся.

Рис. 6. Акции ПАО «АЛРОСА» на Мосбирже октябрь 2018 — апрель 2021 г.

Таким образом, «АЛРОСА» может стать отличным дополнением к вашему инвестиционному портфелю, но вход в позицию стоит осуществлять только после пробоя исторического максимума и его теста.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Стабильность — признак мастерства

Аналитики воодушевились отчётностью «Газпром нефти» (SIBN) по итогам 2020 г. и рекомендует покупать акции компании с целью 400 руб. за бумагу. Согласно заключению аналитиков, «Газпром нефть» лучше всех справилась с вызовом пандемийного 2020 года, по крайней мере — в операционном плане: добыча углеводородов осталась на уровне 2019 г., что является лучшим показателем в отрасли.

Кроме того, аналитики уповают на рост цены нефти в рублях (который недавно превысил 5000 руб.) и на повышение добычи в рамках соглашения ОПЕК+ (в рамках которого в мае-июле 2021 г. Россия увеличит добычу на 114 баррелей в сутки).

Рис. 1. Динамика финансовых показателей ПАО «Газпром нефть» в 2019–2020 гг. Источник: презентация компании

Действительно, добыча углеводородов «Газпром нефтью» осталась на уровне прошлого года, составив 96,1 млн тонн нефтяного эквивалента. При этом добыча нефти снизилась на 4,4%, а добыча газа выросла на 8,5%, что в очередной раз подтвердило гибкость компании.

Вместе с этим финансовые результаты «Газпром нефти» оказались ожидаемыми. Ослабление рубля и снижение цен на нефть привели к уменьшению выручки на 19,5%, прибыль компании год к году снизилась на 70,6%. Однако если рассмотреть динамику прибыли поквартально, то наблюдается восстановление финансовых показателей: по результатам IV квартала компании удалось увеличить прибыль на 191,5% по сравнению III кварталом. Это значит, что «Газпром нефть» смогла досрочно вернуться к показателям 2019 г.

Несмотря на высокую волатильность сырьевых рынков, «Газпром нефть» продолжила выплачивать промежуточные дивиденды и увеличила общий объём средств, направляемых на дивиденды, до 50% от чистой прибыли по МСФО.

Дополнительным драйвером может стать развитие собственной экосистемы, в которую войдут бурение, логистика и создание новых технологий. Например, в начале марта «Газпром нефть» анонсировала интеграцию технологии блокчейн в сервис «Газпромнефть-авиа», что позволило компании снизить время обработки транзакций между поставщиком топлива и авиакомпанией с 4–5 дней до 15 секунд.

Среди рисков стоит отметить возможный рост налоговой нагрузки. Ранее, в сентябре 2020 г., Минфин РФ пересмотрел параметры налога на добавленный доход (НДД) и отменил ряд льгот на налог на добычу полезных ископаемых (НДПИ), что сильно ударило по нефтяной отрасли. Однако позже условия для «Газпром нефти» и «Татнефти» были смягчены. В итоге компании смогут получить налоговый вычет по НДПИ в размере 36 млрд руб. за три года. При этом не стоит исключать ужесточения налогового подхода к компаниям нефтегазовой отрасли в будущем.

С технической точки зрения акции «Газпром нефти» оттолкнулись от локального уровня поддержки, одновременно протестировав нижний край восходящего канала. Это говорит о возможном росте котировок.

Рис. 2. Акции ПАО «Газпром нефть» на Мосбирже апрель 2019 — апрель 2021 г.

«Татнефть»: дайте две

Продолжаем обсуждение нефтегазового сектора, и следующая инвестиционная идея аналитиков направлена на «Татнефть» (TATN/TATNP), бумаги которой аналитики предлагают покупать с целью 670 руб. за обыкновенную и 636,6 руб. за привилегированную акцию.

По мнению аналитиков, основными драйверами станут высокие цены на нефть, ослабление национальной валюты и повышение маржинальности нефтепереработки. Кроме того, полемика вокруг смягчения льгот по НДПИ и НДД продолжается, и в случае успешного окончания переговоров акции «Татнефти» могут наверстать отставание от Индекса Мосбиржи нефти и газа.

Рис. 3. Индекс Мосбиржи нефти и газа 2018–2021 гг.

Размер апсайда на текущий момент составляет 35%. Пока сложно говорить о полноценной его реализации, так как на котировки продолжают оказывать давление ограничения по сделке ОПЕК+, а также ужесточение налоговой политики РФ: президент Владимир Путин поручил до 1 мая подготовить меры для поддержки проектов по добыче высоковязкой и сверхвязкой нефти.

И первые результаты уже есть: 16 апреля Минприроды и экологии РФ разработало проект постановления с указанием перечня расходов, которые «Татнефть» может вычесть из НДПИ по сверхвязкой нефти.

На протяжении 2020 г. глава «Татнефти» Наиль Маганов заявлял, что компания планирует направлять на дивиденды 100% свободного денежного потока. При реализации такого сценария выплата может составить 31,2 руб. на акцию. При этом оценки аналитиков касаемо дивидендов варьируются от 21 руб. до 43 руб., поэтому идея весьма рискованная. Однако в случае рекомендации по дивидендам выше 21 руб., котировки могут ответить незамедлительным ростом.

С технической точки зрения акция успешно протестировала нижнюю границу канала и уровень поддержки.

Рис. 4. Акции ПАО «Татнефть» на Мосбирже апрель 2019 — апрель 2021 г.

Таким образом, инвестиционная идея по «Татнефти» хоть и рискованная, но риск может оправдать себя многократно. Поэтому акции «Татнефти» заслуживают внимания, но при входе в позицию стоит использовать стоп-заявку.

Не женщина, а мечта

Аналитики воодушевились финансовыми результатами «АЛРОСЫ» (ALRS) и рекомендуют покупать акции компании с целью 125 руб. за бумагу. Факторами привлекательности, по мнению аналитиков, являются рост свободного денежного потока на 67% и снижение долговой нагрузки. Дополнительным драйвером может выступить высокая дивидендная доходность компании (ранее я уже рассказывал, что компания может стать лидером по дивидендной доходности по итогам 2020 г.).

Прошлый год был очень сложным для «АЛРОСЫ». Временами казалось, что вместо прибыли мы увидим убыток по итогам года, так как спрос на алмазы и бриллианты резко снижался. В период с апреля по июль продажи практически полностью остановились. Тем не менее результаты компании оказались довольно неплохими.

Рис. 5. Динамика финансовых показателей ПАО «АЛРОСА» в 2019–2020 гг. Источник: презентация компании по итогам 2020 г.

Да, чистая прибыль компании снизилась практически в два раза, на фоне снижения объёмов продаж. При этом мы увидели мощный рост свободного денежного потока, который выступает в качестве базы для начисления дивидендов. Это событие вместе со снижением мультипликатора NetDebt/EBITDA до 0,4 стало мощнейшим триггером для роста стоимости акций.

Дело в том, что «АЛРОСА» выплатит 100% свободного денежного потока в виде дивидендов при показателе «Чистый долг/EBITDA» ниже 0,5. А значит, размер дивидендов может составить 11,9 руб. на акцию, что при текущих ценах сулит 11,2% дивидендной доходности.

Но главный позитив кроется не только в годовой отчётности, но и в операционных результатах за I квартал. Согласно отчётности, добыча алмазов снизилась на 6% год к году — до 7,5 млн карат, при этом продажи выросли на 65% — до 15,5 млн карат. То есть компания продолжает реализацию складских запасов, что поможет сократить оборотный капитал и увеличить свободный денежный поток.

Цены на продукцию «АЛРОСЫ» постепенно восстанавливаются и уже всего на 11% ниже допандемийных уровней. Рост цен может продолжиться, так как, по оценкам аналитиков, добыча алмазов в мире будет на 20% ниже значений 2019 г., и создастся незначительный дефицит продукции на мировом рынке.

С технической точки зрения акция консолидируется вблизи исторических максимумов, которые пыталась обновить уже несколько раз. Однако сделать этого до сих пор не удаётся.

Рис. 6. Акции ПАО «АЛРОСА» на Мосбирже октябрь 2018 — апрель 2021 г.

Таким образом, «АЛРОСА» может стать отличным дополнением к вашему инвестиционному портфелю, но вход в позицию стоит осуществлять только после пробоя исторического максимума и его теста.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter