22 апреля 2021 Усиленные Инвестиции | Alcoa

Alcoa (NYSE: AA) – американский производитель алюминия с рудниками в Северной и Южной Америке, Африке и Европе. С учётом текущих цен на алюминий, компания недооценена по показателю EV / прогнозная EBITDA. Цена акции находится на локальном максимуме, но далека от исторического, достигнутого в сравнимых с текущими ценами на алюминий.

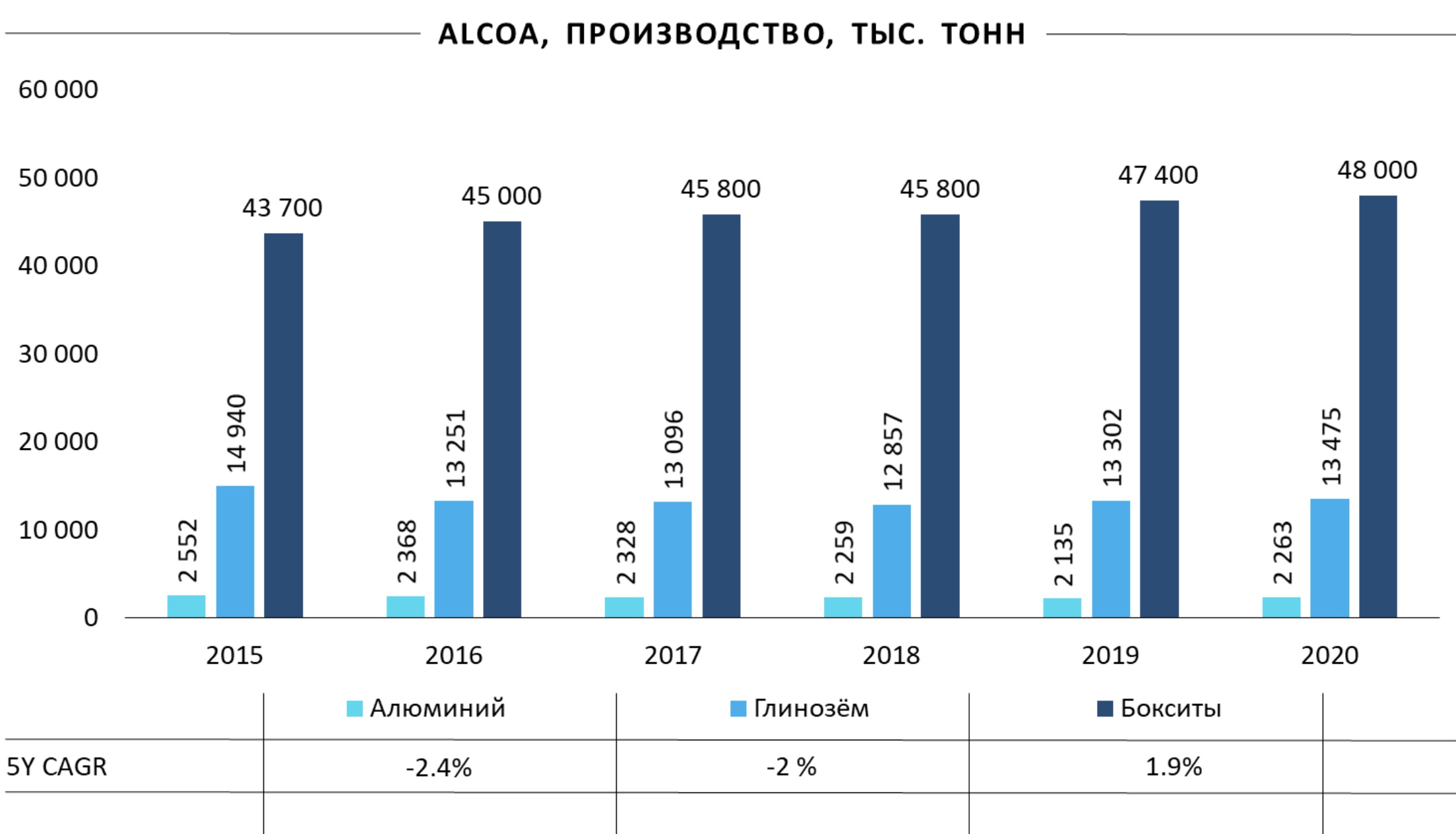

Производство компании по алюминию глинозёму за последние 5 лет падает со средним аннуализированным темпом в 2.4% и 2% соответственно, по глинозёму наблюдается рост в 2%:

При этом наибольшую часть в структуре выручки компании занимает алюминий (69%), далее идёт глинозём (28%), и последним бокситы (3%).

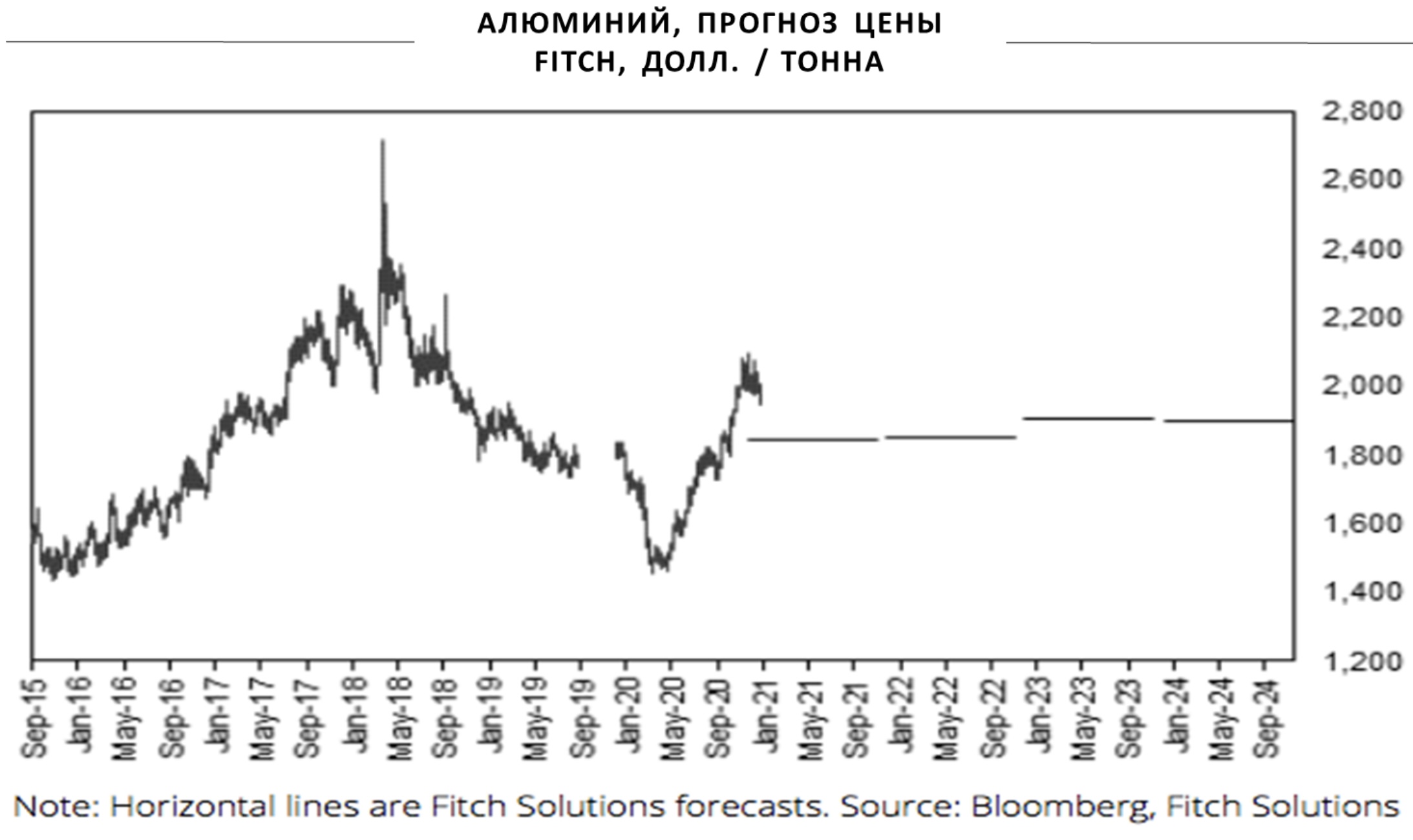

С точки зрения конъюнктуры, в алюминии наблюдается ралли:

Однако цена ещё далека от уровней 2008 года:

Хотя в будущем, ожидается скорее возврат к среднему, нежели продолжение бурного роста:

При этом, цена на глинозём – один из основных компонентов для производства алюминия находится на исторических минимумах, что снижает издержки компании.

Компания дала следующий гайденс по производству на 2021 год:

Бокситы: в 2021 году ожидается снижение межсекционных (intersegment) и сторонних цен наряду с дополнительными капитальными затратами. Компания прогнозирует, что общий объем поставок бокситов составит от 49,0 до 50,0 млн метрических тонн, что означает рост производства на 2…4%.

Глинозём: в 2021 году более низкая межсекционная цена бокситов пойдет на пользу глиноземному сегменту, в то время как более высокие затраты на природный газ в Австралии, как ожидается, будут скомпенсированы более низкими затратами как на бокситы, так и на каустическую соду. Компания прогнозирует, что общий объем поставок глинозема составит от 13,9 до 14,0 млн метрических тонн, без изменений в сравнении с 2020 годом.

Алюминий: в 2021 году мы ожидаем благоприятного эффекта от плавильного завода Bécancour, в связи с его выходом на полную мощность, сокращения производства завода Intalco, а также неблагоприятного эффекта от продажи прокатного стана Warrick. По нашей оценке, EBITDA прокатного стана Warrick составляет 3% от общей.

Общий объем поставок (то есть с учётом закупаемого у других производителей) алюминия, как ожидается, составит от 2,7 до 2,8 миллиона метрических тонн, что является снижением на 7% по сравнению с 2020 годом, но будет скомпенсировано благоприятной конъюнктурой.

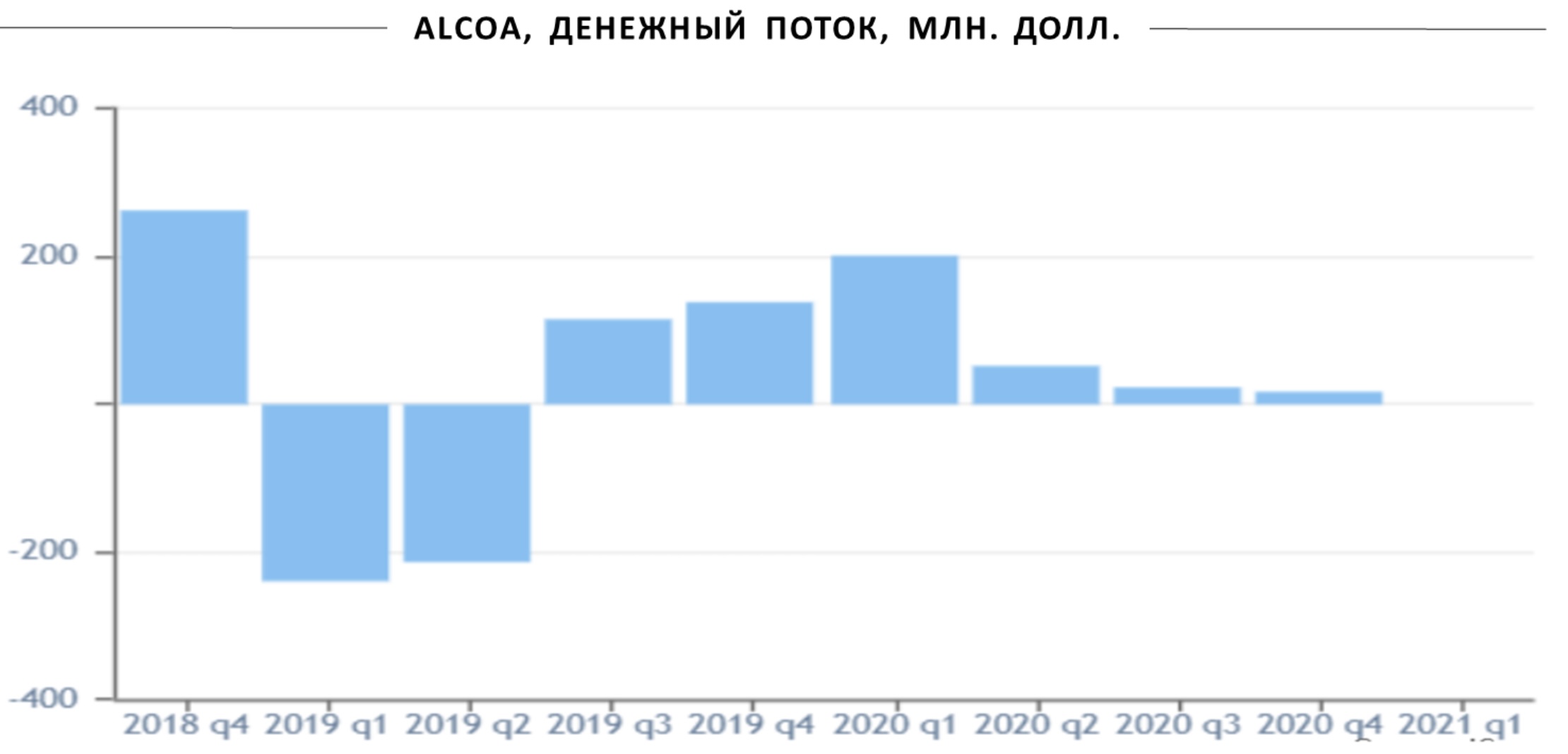

В текущих ценах Alcoa генерирует средний свободный денежный поток:

Однако, во 2м полугодии 2019 года, при цене алюминия в границах 1700…1800, FCF был внушительным. Значение доходности денежного потока на последний квартал: 1.4%. С учётом позитивного сдвига в конъюнктуре, ожидаемое значение FCF с учётом текущей конъюнктуры: 10.4%. Исторически, компания не выплачивает дивиденды.

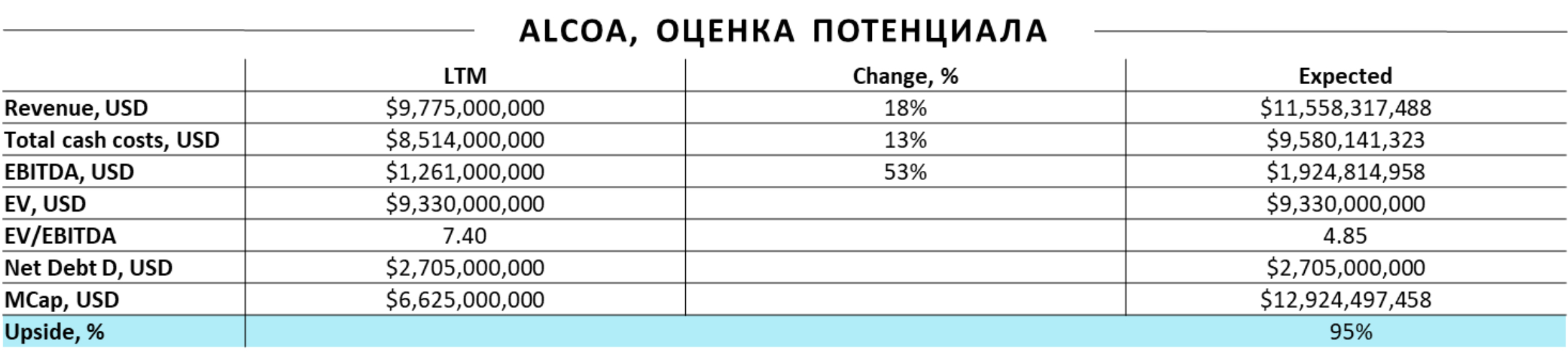

С учётом роста цен на продукцию компании и гайденса на 2021 год, ожидается рост финансовых показателей, с учётом которого компания может быть существенно недооценена:

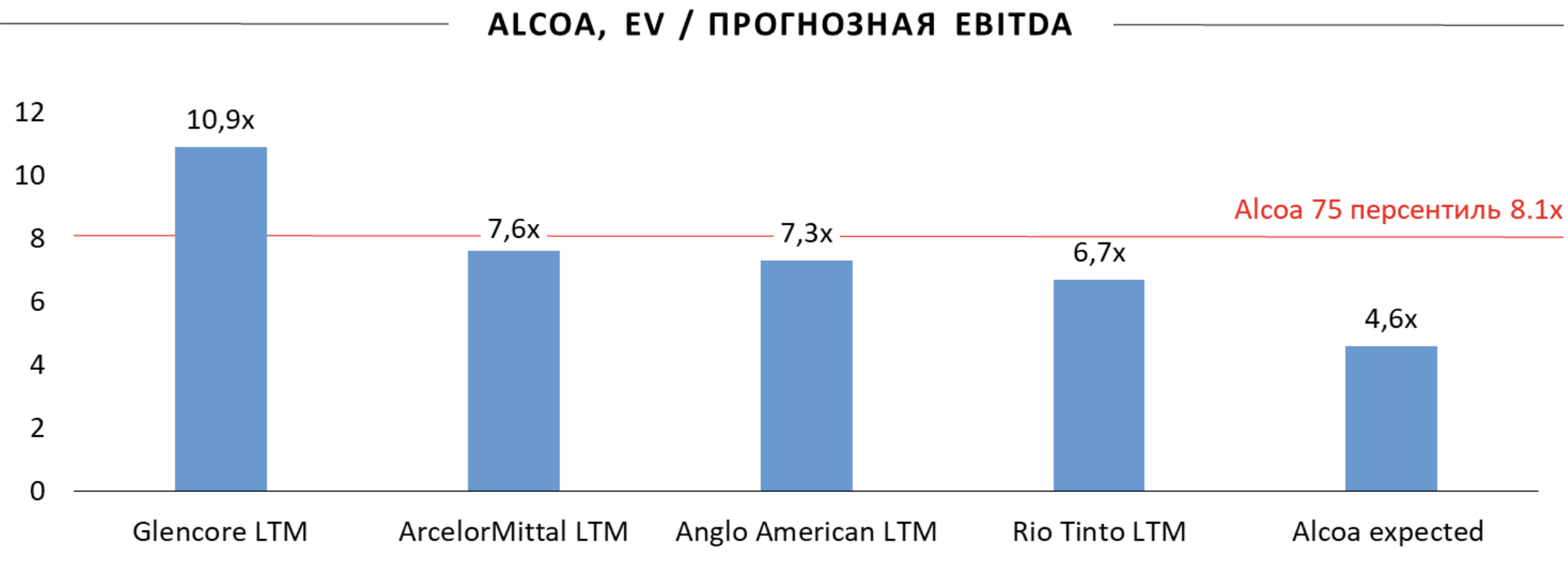

Так, значение мультипликатора EV/прогнозная EBITDA составляет 4.6х против исторического значения на 75 персентиле 8.1х:

Риски: основной риск - изменение конъюнктуры в ценах на алюминий, что с учётом средней маржинальности EBITDA компании (11%), может вызвать понижение доходности бизнеса и соответственно переоценку в негативную сторону. На текущий момент идёт восстановление экономик, производств, и поэтому данный риск кажется маловероятным.

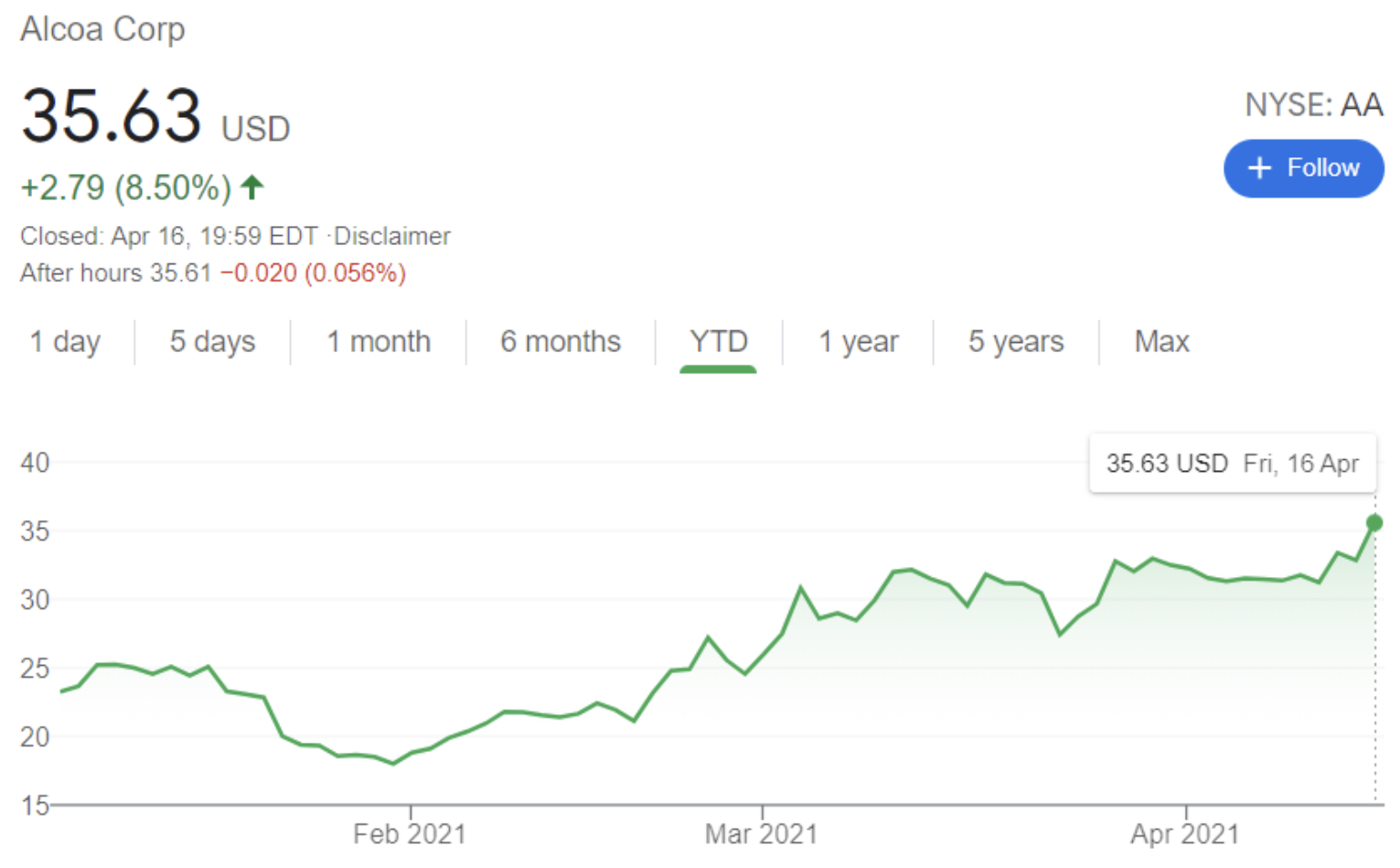

На данный момент цена акции находится на локальных максимумах, что исключает возможность покупки с «маржой безопасности» (margin of safety):

Однако цена ещё далека от максимума, который был достигнут при таком же «бычьем» рынке в алюминии:

По итогу, инвестиция в Alcoa сейчас интересна, хотя и несёт в себе определённые риски, однако в текущей конъюнктуре мы придерживаемся мнения, что шанс реализации данных рисков незначителен.

https://eninv.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Производство компании по алюминию глинозёму за последние 5 лет падает со средним аннуализированным темпом в 2.4% и 2% соответственно, по глинозёму наблюдается рост в 2%:

При этом наибольшую часть в структуре выручки компании занимает алюминий (69%), далее идёт глинозём (28%), и последним бокситы (3%).

С точки зрения конъюнктуры, в алюминии наблюдается ралли:

Однако цена ещё далека от уровней 2008 года:

Хотя в будущем, ожидается скорее возврат к среднему, нежели продолжение бурного роста:

При этом, цена на глинозём – один из основных компонентов для производства алюминия находится на исторических минимумах, что снижает издержки компании.

Компания дала следующий гайденс по производству на 2021 год:

Бокситы: в 2021 году ожидается снижение межсекционных (intersegment) и сторонних цен наряду с дополнительными капитальными затратами. Компания прогнозирует, что общий объем поставок бокситов составит от 49,0 до 50,0 млн метрических тонн, что означает рост производства на 2…4%.

Глинозём: в 2021 году более низкая межсекционная цена бокситов пойдет на пользу глиноземному сегменту, в то время как более высокие затраты на природный газ в Австралии, как ожидается, будут скомпенсированы более низкими затратами как на бокситы, так и на каустическую соду. Компания прогнозирует, что общий объем поставок глинозема составит от 13,9 до 14,0 млн метрических тонн, без изменений в сравнении с 2020 годом.

Алюминий: в 2021 году мы ожидаем благоприятного эффекта от плавильного завода Bécancour, в связи с его выходом на полную мощность, сокращения производства завода Intalco, а также неблагоприятного эффекта от продажи прокатного стана Warrick. По нашей оценке, EBITDA прокатного стана Warrick составляет 3% от общей.

Общий объем поставок (то есть с учётом закупаемого у других производителей) алюминия, как ожидается, составит от 2,7 до 2,8 миллиона метрических тонн, что является снижением на 7% по сравнению с 2020 годом, но будет скомпенсировано благоприятной конъюнктурой.

В текущих ценах Alcoa генерирует средний свободный денежный поток:

Однако, во 2м полугодии 2019 года, при цене алюминия в границах 1700…1800, FCF был внушительным. Значение доходности денежного потока на последний квартал: 1.4%. С учётом позитивного сдвига в конъюнктуре, ожидаемое значение FCF с учётом текущей конъюнктуры: 10.4%. Исторически, компания не выплачивает дивиденды.

С учётом роста цен на продукцию компании и гайденса на 2021 год, ожидается рост финансовых показателей, с учётом которого компания может быть существенно недооценена:

Так, значение мультипликатора EV/прогнозная EBITDA составляет 4.6х против исторического значения на 75 персентиле 8.1х:

Риски: основной риск - изменение конъюнктуры в ценах на алюминий, что с учётом средней маржинальности EBITDA компании (11%), может вызвать понижение доходности бизнеса и соответственно переоценку в негативную сторону. На текущий момент идёт восстановление экономик, производств, и поэтому данный риск кажется маловероятным.

На данный момент цена акции находится на локальных максимумах, что исключает возможность покупки с «маржой безопасности» (margin of safety):

Однако цена ещё далека от максимума, который был достигнут при таком же «бычьем» рынке в алюминии:

По итогу, инвестиция в Alcoa сейчас интересна, хотя и несёт в себе определённые риски, однако в текущей конъюнктуре мы придерживаемся мнения, что шанс реализации данных рисков незначителен.

https://eninv.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter