23 апреля 2021 Козлов Юрий

🧮 НЛМК первым из тройки российских сталеваров отчитался о своих производственных показателях за 1 кв. 2021 года, и почему-то последним решил порадовать нас финансовыми результатами по МСФО

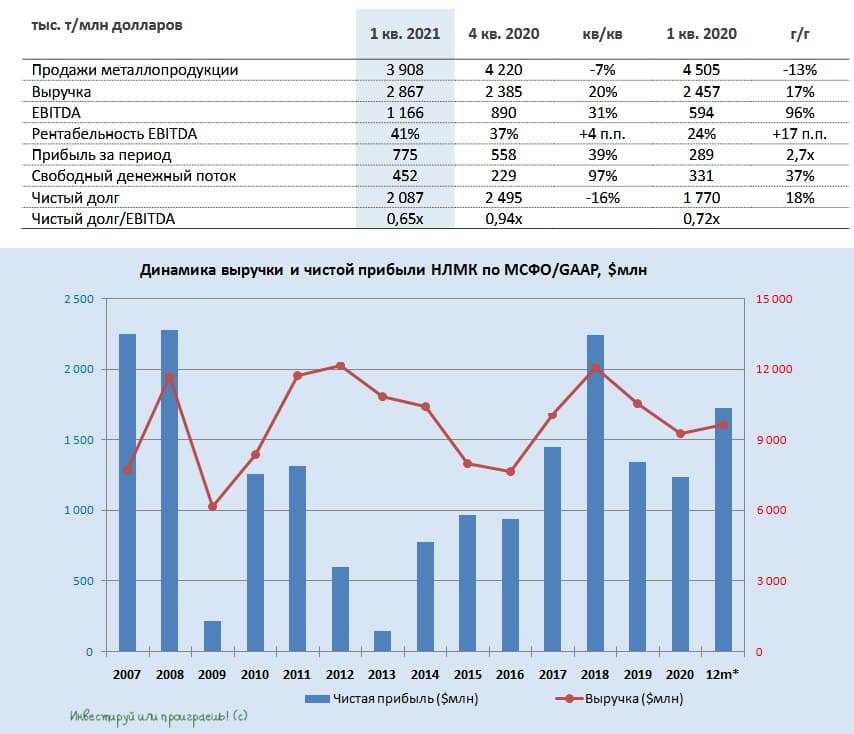

Но от этого, надо признать, радость у акционеров компании вряд ли стала меньше: результаты оказались ожидаемо сильными.

✅ Выручка компании выросла на 20% (кв/кв) и 17% (г/г) до $2,87 млрд, благодаря ценовому ралли на рынке стали, уверенным операционным результатам и увеличению доли готовой продукции в структуре продаж.

✅ Показатель EBITDA также уверенно прибавил на 31% (кв/кв) и 96% (г/г), на фоне опережающего роста цен на сталь, по сравнению с сырьём. При этом рентабельность по EBITDA за минувшие три месяца прибавила ещё на 4 п.п., достигнув уже 41% (напомню, у ММК этот показатель 32%, у Северстали 52,4%).

✅ Свободный денежный поток (FCF), на который дружно ориентируются наши сталевары при распределении дивидендов, у НЛМК вырос в два раза по сравнению с прошлым кварталом и на 37% в годовом выражении, составив $452 млн, из-за одновременно растущей прибыли и сезонного снижения инвестиций (в соответствии с графиком реализации проектов).

✅ При такой рыночной конъюнктуре вряд ли долговая нагрузка должна вызывать какие-то вопросы, и у трёх российских сталеваров она действительно околонулевая по соотношению NetDebt/EBITDA. В частности, у НЛМК этот показатель составил по итогам отчётного периода 0,65х, что более чем комфортно:

💰 В качестве дивидендов за 1 кв. 2020 года НЛМК рекомендовал направить акционерам 7,71 руб. на акцию, что ориентирует нас на совокупный размер выплат в размере $600 млн. и квартальную ДД=2,8:

С учётом заработанного FCF в размере $452 млн это весьма внушительные выплаты, а их размер выше 100% от FCF вас не должен вводить в заблуждение – скорее всего, здесь включается формула нормализованного показателя инвестиций в сумме $700 млн в год, даже если фактические инвестиции оказались выше этого уровня.

❓Что касается прогнозов компании на 2 кв. 2021 года, то они более чем позитивные:

«Завершение модернизации первых переделов НЛМК, сезонное восстановление спроса на российском рынке, реализация накопленных на конец I квартала запасов и высокий уровень цен на металлопродукцию положительно отразятся на финансовых результатах компании», — говорится в сообщении НЛМК.

👉 Я продолжаю держать акции НЛМК в своём портфеле, но с таким экспоненциальным ростом держать их становится эмоционально сложно. Я понимаю, что благоприятная конъюнктура на стальном рынке всё ещё в силе, мировая инфляция никуда не делась, а рубль частенько умеет и любит девальвироваться.

Благодаря всем этим факторам у меня всё ещё хватает силы воли удерживать бумаги НЛМК и Северстали в портфеле, но чувствую рано или поздно решение по резкому сокращению позиции придётся принимать твёрдо и чётко (©). Возможно, сигналом для меня станет коррекция цен на мировом рынке стали, возможно ситуация с COVID-19 продолжит усугубляться во всём мире. Как однажды сказал инвестиционный классик, «деревья не растут до небес».

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Но от этого, надо признать, радость у акционеров компании вряд ли стала меньше: результаты оказались ожидаемо сильными.

✅ Выручка компании выросла на 20% (кв/кв) и 17% (г/г) до $2,87 млрд, благодаря ценовому ралли на рынке стали, уверенным операционным результатам и увеличению доли готовой продукции в структуре продаж.

✅ Показатель EBITDA также уверенно прибавил на 31% (кв/кв) и 96% (г/г), на фоне опережающего роста цен на сталь, по сравнению с сырьём. При этом рентабельность по EBITDA за минувшие три месяца прибавила ещё на 4 п.п., достигнув уже 41% (напомню, у ММК этот показатель 32%, у Северстали 52,4%).

✅ Свободный денежный поток (FCF), на который дружно ориентируются наши сталевары при распределении дивидендов, у НЛМК вырос в два раза по сравнению с прошлым кварталом и на 37% в годовом выражении, составив $452 млн, из-за одновременно растущей прибыли и сезонного снижения инвестиций (в соответствии с графиком реализации проектов).

✅ При такой рыночной конъюнктуре вряд ли долговая нагрузка должна вызывать какие-то вопросы, и у трёх российских сталеваров она действительно околонулевая по соотношению NetDebt/EBITDA. В частности, у НЛМК этот показатель составил по итогам отчётного периода 0,65х, что более чем комфортно:

💰 В качестве дивидендов за 1 кв. 2020 года НЛМК рекомендовал направить акционерам 7,71 руб. на акцию, что ориентирует нас на совокупный размер выплат в размере $600 млн. и квартальную ДД=2,8:

С учётом заработанного FCF в размере $452 млн это весьма внушительные выплаты, а их размер выше 100% от FCF вас не должен вводить в заблуждение – скорее всего, здесь включается формула нормализованного показателя инвестиций в сумме $700 млн в год, даже если фактические инвестиции оказались выше этого уровня.

❓Что касается прогнозов компании на 2 кв. 2021 года, то они более чем позитивные:

«Завершение модернизации первых переделов НЛМК, сезонное восстановление спроса на российском рынке, реализация накопленных на конец I квартала запасов и высокий уровень цен на металлопродукцию положительно отразятся на финансовых результатах компании», — говорится в сообщении НЛМК.

👉 Я продолжаю держать акции НЛМК в своём портфеле, но с таким экспоненциальным ростом держать их становится эмоционально сложно. Я понимаю, что благоприятная конъюнктура на стальном рынке всё ещё в силе, мировая инфляция никуда не делась, а рубль частенько умеет и любит девальвироваться.

Благодаря всем этим факторам у меня всё ещё хватает силы воли удерживать бумаги НЛМК и Северстали в портфеле, но чувствую рано или поздно решение по резкому сокращению позиции придётся принимать твёрдо и чётко (©). Возможно, сигналом для меня станет коррекция цен на мировом рынке стали, возможно ситуация с COVID-19 продолжит усугубляться во всём мире. Как однажды сказал инвестиционный классик, «деревья не растут до небес».

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter