Twitter

Компания Twitter организовала IPO в 2013, но, вместо роста эта бумага сразу же пошла вниз и снижалась 3 года подряд. Лишь в 2017 году актив начал своё восстановление, и только сейчас акции этой компании вернулись к уровню IPO в 2013. Давайте посмотрим, что вдохнуло жизнь в эту бумагу после нескольких сложных лет.

Наверное, каждый современный человек, если не пользовался, то, как минимум, слышал, что есть такая социальная сеть с новостной онлайн-платформой под названием Twitter. В отличие от мессенджеров, где можно отправлять объёмные послания, здесь люди общаются друг с другом при помощи коротких сообщений, или твитов.

Платформа монетизированная, и её основной доход приходит от рекламы, так как многие компании и международные организации используют эту платформу для продвижения своих брендов. Эмитент имеет массовый охват, популярность растёт от года в год – именно эти качества и привлекают рекламодателей.

Согласно агентству Alexa Internet, эта компания входит в топ-10 наиболее популярных соцсетей мира.

Что предлагает Twitter

Было бы ошибкой считать, что Twitter – это просто место, где люди отправляют другу короткие истории. У компании есть несколько продуктов, которые она предлагает клиентам. Сюда входят Periscope, компания также предлагает продвижение твитов, учётных записей и брендов.

Например, программа Periscope позволяет создавать собственные видеотрансляции и выпускать их в прямой эфир. Этой платформой пользуются более 10 млн человек, из которых пятая часть проявляет ежедневную активность.

Благодаря текстовым и видеосообщениям рекламодатели продвигают свои бренды, продукты и услуги. Продвижение происходит через платформу Promoted Products. Формат подачи информации повышает узнаваемость брендов, а также помогает расширить количество обсуждений для всевозможных рекламных компаний.

Есть у Twitter и рекламная биржа MoPub, которая осуществляет рекламу на мобильных устройствах, а также рекламная платформа Twitter Audience Platform, которая охватывает аудиторию в 700 млн пользователей.

У Twitter открылось второе дыхание

Последние 12 месяцев компания показывает стабильный рост капитализации, которая выросла более чем вдвое. Компания прибавила себе 130% капитализации, а, например, Facebook может гордиться лишь ростом на 35%. Улучшению показателей способствовали высокие темпы роста прибыли Twitter и амбициозные планы руководства компании.

Капитализация — это не единственный показатель, который показал рост. Так, за прошлый квартал количество пользователей эмитента выросло с 187 млн до 192 млн человек. Только в Штатах этот показатель вырос более чем на 1 млн. Количество активных пользователей растёт уже 5 отчётных кварталов, примерно на 20% каждый квартал.

На позитивную динамику роста пользователей влияет оздоровление платформы после президентских выборов в США в 2016 году. За последние четыре года эмитент улучшил свой сервис, провёл агрессивную модерацию контента, организовал чистку платформы от токсичного контента.

За последние годы компания расширила линейку своих сервисов, создавая нечто-то подобное соцсети Facebook. Приоритетным сервисом компания считает Twitter Spaces. Другими словами – это организация голосовых чатов внутри специальных виртуальных комнат.

Twitter запустил Twitter Spaces, чтобы составить конкуренцию Clubhouse. Twitter Spaces позволит организовывать голосовые чаты, присоединяться к беседам с любым другим пользователем Twitter. Этот новый продукт сейчас пока на стадии бета-тестирования.

Из нововведений стоит уделить внимание и Super Follows. Благодаря этой функции пользователи смогут взимать плату с подписчиков, взамен предоставляя им доступ к дополнительному контенту. Twitter считает, что благодаря этой функции количество подписчиков возрастёт, так как создатели контента смогут получать деньги напрямую от своих поклонников.

В помощь своим активным подписчикам эмитент приобрёл платформу новостных рассылок Revue, благодаря которому можно делать бесплатную рассылку 50 подписчикам. Если приобрести платную версию, появится возможность делать рассылку до 40 тысячам подписчиков.

Непотопляемый Twitter

Twitter была в одном шаге от крупных потерь, когда заблокировала аккаунт бывшего президента США Дональда Трампа во время президентских выборов 2020 года. Тогда котировки компании на бирже сильно просели, и часть экспертов считала, что подмоченная репутация восстановится нескоро. К счастью, они были неправы, и буквально через несколько дней после падения бумага вновь стала расти.

Сил покупателям этой акции предал и опубликованный трёхлетний план роста компании. Так, Twitter намерен ускорить выпуск новых продуктов. Далее эмитент ожидает рост доходов в два раза и привлечение более 100 миллионов новых пользователей.

Покупать или продавать?

Twitter в современном мире стал незаменимым средством общения, превратившись в средство массовой информации. Чтобы понять, стоит ли инвестировать в эту бумагу, рассмотрим финансовые показатели компании.

Итак, эмитент зафиксировал рекордную выручку в IV квартале 2020 года, которая увеличилась в 1,9 раза и составила 220 млн долларов. В пересчёте на акцию этот показатель составил 0,27 $. Эмитент установил новый рекорд выручки 1,29 млрд долл. США, а год назад она не превысила 1,01 млрд долларов. Отметим, что это уже второй раз, когда выручка компании превышает 1 млрд долларов. Прошлый год принёс компании операционный денежный поток в размере 993 млн долл. США, что даёт ему соотношение мультипликатор P/OCF на уровне 54,6.

Компания по-прежнему устойчива, и постоянно расширяет количество пользователей, даже несмотря на то, что в США от этого сервиса отвернулись многие сторонники бывшего президента Трампа.

Рыночная капитализация у компании в районе 54 млрд долларов, при этом мультипликатор P/S находится примерно на уровне 14,6.

Twitter за прошлый год смог улучшить архитектуру своей платформы, благодаря чему может генерировать больший потенциальный доход для рекламодателей за счёт более качественного таргетирования. При этом Twitter пока отстаёт от Facebook и Google Alphabet в сфере рекламы, поэтому, если компании удастся хоть как-то подтянуть это направление, прибыль компании может существенно вырасти в ближайшие годы.

В конце марта бумага достигла уровня 80.40 $, от которого ей пришлось отступить в район 60.00–60.10 $. Здесь постепенно покупатели стали возвращаться и не так давно цена достигла уровня 70.00 $. Сейчас актив находится на отметке 67.00 $ и сохраняет потенциал роста. Ближайшая цель для покупок – уровень 81.00 $, а далее зона сопротивления 100 $.

Amazon

Компания Amazon завершила прошлый год с хорошими показателями, чему способствовала пандемия коронавируса, за время которой резко возросли продажи в США через эту платформу. Сейчас, когда в США одну дозу вакцины получила 60% населения, а в начале лета в планах американского правительства вакцинировать всех жителей страны, сможет ли компания удержать лидерство на рынке и выйти вновь на рекордные финансовые показатели? Давайте разбираться!

Компанию основали в 1994 году, и начиналась она как сайт по электронной коммерции. Сейчас же это и крупнейший поставщик облачных услуг, и сеть магазинов, и сервис потокового видео, производитель видеоигр, есть у Amazon и своя космическая программа.

Да, за годы своего существования Amazon запустила множество дочерних компаний, которые не занимаются продажами, однако, основной доход компании – электронная коммерция.

Amazon – это торговая площадка, где встречаются продавцы со своими клиентами. За предоставление услуг компания берёт небольшой процент от цены продажи каждого товара. Одним из преимуществ компании перед конкурентами является её уникальная логистическая цепь поставок и технологических складов, которые расположены по всей территории США.

К преимуществам можно отнести клубную карту Amazon Prime. Владельцы этой карты получают услугу доставки бесплатно. Ареал деятельности компании распространяется не только на США, она также осуществляет международную доставку некоторых своих продуктов. Отдельной статьёй доходов стала цифровая реклама, которая используется на сайте.

Amazon контролирует около 40% всего американского рынка онлайн коммерции. С одной стороны, это плюс, так как это говорит о её стабильности, но, с другой стороны, при текущем раскладе сил на рынке вряд ли возможен его передел, и через какое-то время компания достигнет предела, который не сможет пройти.

Де-факто у эмитента нет серьёзных конкурентов. Соперник Amazon — это компания Walmart, но она сейчас отстаёт от Amazon практически в 8 раз по основным показателям.

Дочерние организации

После электронной коммерции вторым по значимости направлением бизнеса у компании считаются облачные сервисы.

Облачными технологиями занимается Amazon Web Services (AWS). На данный момент сервис занимает доминирующие позиции в мире в сфере облачных технологий. AWS предоставляет компаниям в облаке место для их технологических инфраструктуры и базы данных. Компания представляет не только место под технологическую структуру, но и аналитические сервисы и технологии по управлению. В целом AWS представляют более 90 услуг.

После облачных услуг идут услуги интертеймента. Amazon ещё в 2010 году запустила кампанию Amazon Studios, которая специализируется на разработке видеоконтента: телесериалов, фильмов. Продукция Amazon Studios распространяется через потоковый сервис Amazon Video (аналог Netflix и Hulu).

В 2014 году Амазон создаёт компанию по разработке видеоигр – Amazon Game Studios (AGS).

В 2015 году начала работать компания Amazon Air, которая занимается грузовыми перевозками продукции Amazon. В настоящее время Amazon Air имеет более 30 грузовых самолётов в штате, которые работают по всей территории США.

В 2018 Amazon начала заниматься медициной, и запустила сервис онлайн-продаж лекарственных препаратов, компанию PillPack.

Кроме своих компаний Амазон владеет акциями на сумму 1 млрд долларов в государственных и частных компаниях.

Amazon и пандемия

2019 год Amazon завершила ростом продаж на 20%, и в начале 2020 года никто не мог представить, каким будет ускорение. Так, выручка за первые три квартала выросла на 26%, 40% и 37% в годовом исчислении. Из-за локдаунов, связанных с COVID-19, люди стали использовать площадку Amazon для заказа товаров, не выходя из дома.

Свободный денежный поток вырос с 23.5 млрд долл. США до 29,5 млрд долларов. Показатели улучшились даже несмотря на рост операционных расходов, которые резко выросли, поскольку эмитент активно нанимал сотрудников и нёс повышенные расходы, связанные с работой во время пандемии.

Операционные расходы составили 244 млрд долл. США, тогда как в 2019 году они едва превысили 180 млрд долларов.

Операционная маржа составила 5,7% в конце III квартала, а годом ранее этот показатель составил 5,4%.

Так что, нет ничего удивительного, что в год пандемии коронавируса акции компании выросли в общей сложности на 70%.

Невероятные планы Amazon

Прежде всего стоит отметить, что Amazon сейчас имеет 9 собственных ракет-носителей Atlas Vot United Launch Alliance, которые в перспективе будут выводить на орбиту 3236 спутников компании, благодаря чему будет обеспечиваться высокоскоростной широкополосный интернет в рамках проекта Kuiper.

Эта задумка пока что готовится к реализации, однако компания уже готова вложить в эту идею 10 млрд долларов.

Прямым конкурентом Kuiper является сеть Starlink (SpaceX). У них уже есть на орбите 1443 спутника, кроме того, компания планирует сотрудничать с Microsoft для разработки облачных технологий в космосе.

Amazon представил 9 проектов в области солнечной и ветряной энергетики в США и в ряде европейских стран. В этой сфере у компании есть уже 200 проектов, поэтому имеющихся мощностей компании вполне достаточно, чтобы обеспечить энергией, например, 2 млн европейских домов в год.

Новые проекты позволят увеличить объёмы регенеративной энергии в 3.5 раза, мощность которой достигнет 8.5 ГВт. Так, к 2025 году компания на 100% перейдёт на зелёную энергию и обгонит собственный план на 5 лет.

Акции Amazon: покупать, продавать или держать?

Акции Amazon станут хорошим добавлением в любой инвестиционный портфель. Но желающим приобрести эту бумагу следует проявлять осторожность. Прошлый год стал для эмитента во многих отношениях беспрецедентным. Возможно, что в нынешнем году компании будет сложно превзойти свои прошлогодние рекорды. В настоящее время аналитики ожидают рост продаж на 18% в 2021 году. Правда, если оптимистичный прогноз не реализуется, бумагу ждёт глубокая просадка.

Тем не менее эта инвестиция стоит риска, так как у Amazon рабочая бизнес-модель, которая доказала свою эффективность на любом рынке.

К тому же эта коммерческая организация уже давно перешагнула понятие «экосистема». Деятельность компании проходит в огромном множестве сфер: ретейл, кино, зелёная энергетика, доставка, космос, роботы, облачные сервисы, гейминг и пр., а теперь у Amazon в скором будущем появится ещё и собственный интернет.

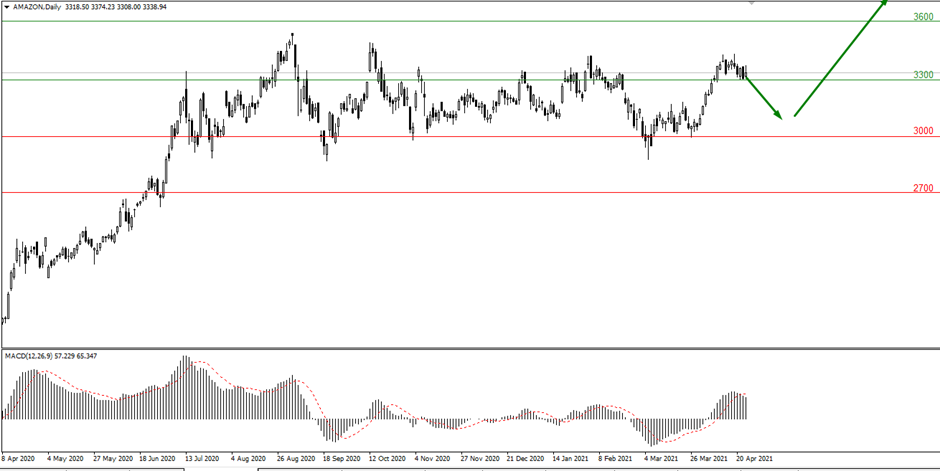

После тестирования сопротивления 3500 $ актив отступил, и сейчас цена на эту акцию находится в районе 3400 $. Мы ожидаем небольшое снижение актива в район 3000 – 3100 $, которое можно использовать для входа в рынок. Уровень 3700 $ для нас цель для покупок №1.

Квартальные отчёты прошлой недели

Procter & Gamble

Крупнейший в мире американский производитель потребительских товаров Procter & Gamble Co. (P&G) представил данные, согласно которым показатель чистой прибыли в течение третьего квартала 2021 финансового года вырос на 12% и составил 3.27 млрд долларов по сравнению с 2.92 млрд за тот же период прошлого года.

Прибыль в расчёте на акцию зафиксировала рост до 1.26 $ с 1.12 $. Согласно консенсус-прогнозу экспертов, показатель ожидался на отметке 1.19 $.

На 5% выросла квартальная выручка компании и достигла 18.1 млрд долл. США. Годом ранее значение составляло 17.2 млрд долларов. Аналитики ждали среднее значение на уровне 17.96 млрд долларов.

С января по март органический рост продаж был минимальным с 2018 года после стремительного роста в начале пандемии, когда резко вырос спрос на туалетную бумагу, бытовую химию и бумажные полотенца.

После выхода отчёта покупателям не удалось продвинуться дальше уровня 138 $, и цена отступила к отметке 134 $. Скорее всего, актив продолжит снижение, что станет хорошей возможностью купить его по более выгодной цене. Ближайшей целью остаётся сопротивление 147 $.

Lockheed Martin Corp

Американская военно-промышленная корпорация Lockheed Martin Corp представил финансовый отчёт, согласно которому чистая прибыль продемонстрировала рост на 6% и составила 1.8 млрд долл. США или 6.56 $ в расчёте на акцию. Прошлогодний показатель за тот же период составлял с 1.7 млрд долл. США, или 6.08 $ на бумагу.

Компания сообщила, что квартальная выручка поднялась на 4% до 16.258 млрд долларов c прежних 15.651 млрд долл. США. Эксперты прогнозировали среднее значение прибыли на уровне 6.30 $ на бумагу при выручке в 16.3 млрд долларов.

За прошедший квартал выручка авиационного сектора Lockheed Martin практически не изменилась в годовом исчислении. Показатель составил 6.39 млрд долларов, операционная прибыль поднялась на 3%, до 693 млн долларов.

Компания увеличила прогноз прибыли на текущий год до 26.4–26.7 долларов на бумагу с 26–26.3 $, ожидавшихся в январе. До 67.3–68.7 млрд долл. США повышен прогноз годовой выручки, ранее показатель прогнозировался на отметке 67.1–68.5 млрд долларов.

Согласно прогнозам, эти показатели ожидались на уровне 26.33 $ и 68.1 млрд долл. США соответственно.

Несмотря на положительный отчёт, цена на акцию пошла вниз, и сейчас она находится в районе 370 $. Ожидаем продолжения корректировки в сторону 350 $. При этом шансы на возвращение в зону 330 $ минимальные.

Мы по-прежнему рекомендуем включать бумагу в портфель с целевым ориентиром 470 $.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Компания Twitter организовала IPO в 2013, но, вместо роста эта бумага сразу же пошла вниз и снижалась 3 года подряд. Лишь в 2017 году актив начал своё восстановление, и только сейчас акции этой компании вернулись к уровню IPO в 2013. Давайте посмотрим, что вдохнуло жизнь в эту бумагу после нескольких сложных лет.

Наверное, каждый современный человек, если не пользовался, то, как минимум, слышал, что есть такая социальная сеть с новостной онлайн-платформой под названием Twitter. В отличие от мессенджеров, где можно отправлять объёмные послания, здесь люди общаются друг с другом при помощи коротких сообщений, или твитов.

Платформа монетизированная, и её основной доход приходит от рекламы, так как многие компании и международные организации используют эту платформу для продвижения своих брендов. Эмитент имеет массовый охват, популярность растёт от года в год – именно эти качества и привлекают рекламодателей.

Согласно агентству Alexa Internet, эта компания входит в топ-10 наиболее популярных соцсетей мира.

Что предлагает Twitter

Было бы ошибкой считать, что Twitter – это просто место, где люди отправляют другу короткие истории. У компании есть несколько продуктов, которые она предлагает клиентам. Сюда входят Periscope, компания также предлагает продвижение твитов, учётных записей и брендов.

Например, программа Periscope позволяет создавать собственные видеотрансляции и выпускать их в прямой эфир. Этой платформой пользуются более 10 млн человек, из которых пятая часть проявляет ежедневную активность.

Благодаря текстовым и видеосообщениям рекламодатели продвигают свои бренды, продукты и услуги. Продвижение происходит через платформу Promoted Products. Формат подачи информации повышает узнаваемость брендов, а также помогает расширить количество обсуждений для всевозможных рекламных компаний.

Есть у Twitter и рекламная биржа MoPub, которая осуществляет рекламу на мобильных устройствах, а также рекламная платформа Twitter Audience Platform, которая охватывает аудиторию в 700 млн пользователей.

У Twitter открылось второе дыхание

Последние 12 месяцев компания показывает стабильный рост капитализации, которая выросла более чем вдвое. Компания прибавила себе 130% капитализации, а, например, Facebook может гордиться лишь ростом на 35%. Улучшению показателей способствовали высокие темпы роста прибыли Twitter и амбициозные планы руководства компании.

Капитализация — это не единственный показатель, который показал рост. Так, за прошлый квартал количество пользователей эмитента выросло с 187 млн до 192 млн человек. Только в Штатах этот показатель вырос более чем на 1 млн. Количество активных пользователей растёт уже 5 отчётных кварталов, примерно на 20% каждый квартал.

На позитивную динамику роста пользователей влияет оздоровление платформы после президентских выборов в США в 2016 году. За последние четыре года эмитент улучшил свой сервис, провёл агрессивную модерацию контента, организовал чистку платформы от токсичного контента.

За последние годы компания расширила линейку своих сервисов, создавая нечто-то подобное соцсети Facebook. Приоритетным сервисом компания считает Twitter Spaces. Другими словами – это организация голосовых чатов внутри специальных виртуальных комнат.

Twitter запустил Twitter Spaces, чтобы составить конкуренцию Clubhouse. Twitter Spaces позволит организовывать голосовые чаты, присоединяться к беседам с любым другим пользователем Twitter. Этот новый продукт сейчас пока на стадии бета-тестирования.

Из нововведений стоит уделить внимание и Super Follows. Благодаря этой функции пользователи смогут взимать плату с подписчиков, взамен предоставляя им доступ к дополнительному контенту. Twitter считает, что благодаря этой функции количество подписчиков возрастёт, так как создатели контента смогут получать деньги напрямую от своих поклонников.

В помощь своим активным подписчикам эмитент приобрёл платформу новостных рассылок Revue, благодаря которому можно делать бесплатную рассылку 50 подписчикам. Если приобрести платную версию, появится возможность делать рассылку до 40 тысячам подписчиков.

Непотопляемый Twitter

Twitter была в одном шаге от крупных потерь, когда заблокировала аккаунт бывшего президента США Дональда Трампа во время президентских выборов 2020 года. Тогда котировки компании на бирже сильно просели, и часть экспертов считала, что подмоченная репутация восстановится нескоро. К счастью, они были неправы, и буквально через несколько дней после падения бумага вновь стала расти.

Сил покупателям этой акции предал и опубликованный трёхлетний план роста компании. Так, Twitter намерен ускорить выпуск новых продуктов. Далее эмитент ожидает рост доходов в два раза и привлечение более 100 миллионов новых пользователей.

Покупать или продавать?

Twitter в современном мире стал незаменимым средством общения, превратившись в средство массовой информации. Чтобы понять, стоит ли инвестировать в эту бумагу, рассмотрим финансовые показатели компании.

Итак, эмитент зафиксировал рекордную выручку в IV квартале 2020 года, которая увеличилась в 1,9 раза и составила 220 млн долларов. В пересчёте на акцию этот показатель составил 0,27 $. Эмитент установил новый рекорд выручки 1,29 млрд долл. США, а год назад она не превысила 1,01 млрд долларов. Отметим, что это уже второй раз, когда выручка компании превышает 1 млрд долларов. Прошлый год принёс компании операционный денежный поток в размере 993 млн долл. США, что даёт ему соотношение мультипликатор P/OCF на уровне 54,6.

Компания по-прежнему устойчива, и постоянно расширяет количество пользователей, даже несмотря на то, что в США от этого сервиса отвернулись многие сторонники бывшего президента Трампа.

Рыночная капитализация у компании в районе 54 млрд долларов, при этом мультипликатор P/S находится примерно на уровне 14,6.

Twitter за прошлый год смог улучшить архитектуру своей платформы, благодаря чему может генерировать больший потенциальный доход для рекламодателей за счёт более качественного таргетирования. При этом Twitter пока отстаёт от Facebook и Google Alphabet в сфере рекламы, поэтому, если компании удастся хоть как-то подтянуть это направление, прибыль компании может существенно вырасти в ближайшие годы.

В конце марта бумага достигла уровня 80.40 $, от которого ей пришлось отступить в район 60.00–60.10 $. Здесь постепенно покупатели стали возвращаться и не так давно цена достигла уровня 70.00 $. Сейчас актив находится на отметке 67.00 $ и сохраняет потенциал роста. Ближайшая цель для покупок – уровень 81.00 $, а далее зона сопротивления 100 $.

Amazon

Компания Amazon завершила прошлый год с хорошими показателями, чему способствовала пандемия коронавируса, за время которой резко возросли продажи в США через эту платформу. Сейчас, когда в США одну дозу вакцины получила 60% населения, а в начале лета в планах американского правительства вакцинировать всех жителей страны, сможет ли компания удержать лидерство на рынке и выйти вновь на рекордные финансовые показатели? Давайте разбираться!

Компанию основали в 1994 году, и начиналась она как сайт по электронной коммерции. Сейчас же это и крупнейший поставщик облачных услуг, и сеть магазинов, и сервис потокового видео, производитель видеоигр, есть у Amazon и своя космическая программа.

Да, за годы своего существования Amazon запустила множество дочерних компаний, которые не занимаются продажами, однако, основной доход компании – электронная коммерция.

Amazon – это торговая площадка, где встречаются продавцы со своими клиентами. За предоставление услуг компания берёт небольшой процент от цены продажи каждого товара. Одним из преимуществ компании перед конкурентами является её уникальная логистическая цепь поставок и технологических складов, которые расположены по всей территории США.

К преимуществам можно отнести клубную карту Amazon Prime. Владельцы этой карты получают услугу доставки бесплатно. Ареал деятельности компании распространяется не только на США, она также осуществляет международную доставку некоторых своих продуктов. Отдельной статьёй доходов стала цифровая реклама, которая используется на сайте.

Amazon контролирует около 40% всего американского рынка онлайн коммерции. С одной стороны, это плюс, так как это говорит о её стабильности, но, с другой стороны, при текущем раскладе сил на рынке вряд ли возможен его передел, и через какое-то время компания достигнет предела, который не сможет пройти.

Де-факто у эмитента нет серьёзных конкурентов. Соперник Amazon — это компания Walmart, но она сейчас отстаёт от Amazon практически в 8 раз по основным показателям.

Дочерние организации

После электронной коммерции вторым по значимости направлением бизнеса у компании считаются облачные сервисы.

Облачными технологиями занимается Amazon Web Services (AWS). На данный момент сервис занимает доминирующие позиции в мире в сфере облачных технологий. AWS предоставляет компаниям в облаке место для их технологических инфраструктуры и базы данных. Компания представляет не только место под технологическую структуру, но и аналитические сервисы и технологии по управлению. В целом AWS представляют более 90 услуг.

После облачных услуг идут услуги интертеймента. Amazon ещё в 2010 году запустила кампанию Amazon Studios, которая специализируется на разработке видеоконтента: телесериалов, фильмов. Продукция Amazon Studios распространяется через потоковый сервис Amazon Video (аналог Netflix и Hulu).

В 2014 году Амазон создаёт компанию по разработке видеоигр – Amazon Game Studios (AGS).

В 2015 году начала работать компания Amazon Air, которая занимается грузовыми перевозками продукции Amazon. В настоящее время Amazon Air имеет более 30 грузовых самолётов в штате, которые работают по всей территории США.

В 2018 Amazon начала заниматься медициной, и запустила сервис онлайн-продаж лекарственных препаратов, компанию PillPack.

Кроме своих компаний Амазон владеет акциями на сумму 1 млрд долларов в государственных и частных компаниях.

Amazon и пандемия

2019 год Amazon завершила ростом продаж на 20%, и в начале 2020 года никто не мог представить, каким будет ускорение. Так, выручка за первые три квартала выросла на 26%, 40% и 37% в годовом исчислении. Из-за локдаунов, связанных с COVID-19, люди стали использовать площадку Amazon для заказа товаров, не выходя из дома.

Свободный денежный поток вырос с 23.5 млрд долл. США до 29,5 млрд долларов. Показатели улучшились даже несмотря на рост операционных расходов, которые резко выросли, поскольку эмитент активно нанимал сотрудников и нёс повышенные расходы, связанные с работой во время пандемии.

Операционные расходы составили 244 млрд долл. США, тогда как в 2019 году они едва превысили 180 млрд долларов.

Операционная маржа составила 5,7% в конце III квартала, а годом ранее этот показатель составил 5,4%.

Так что, нет ничего удивительного, что в год пандемии коронавируса акции компании выросли в общей сложности на 70%.

Невероятные планы Amazon

Прежде всего стоит отметить, что Amazon сейчас имеет 9 собственных ракет-носителей Atlas Vot United Launch Alliance, которые в перспективе будут выводить на орбиту 3236 спутников компании, благодаря чему будет обеспечиваться высокоскоростной широкополосный интернет в рамках проекта Kuiper.

Эта задумка пока что готовится к реализации, однако компания уже готова вложить в эту идею 10 млрд долларов.

Прямым конкурентом Kuiper является сеть Starlink (SpaceX). У них уже есть на орбите 1443 спутника, кроме того, компания планирует сотрудничать с Microsoft для разработки облачных технологий в космосе.

Amazon представил 9 проектов в области солнечной и ветряной энергетики в США и в ряде европейских стран. В этой сфере у компании есть уже 200 проектов, поэтому имеющихся мощностей компании вполне достаточно, чтобы обеспечить энергией, например, 2 млн европейских домов в год.

Новые проекты позволят увеличить объёмы регенеративной энергии в 3.5 раза, мощность которой достигнет 8.5 ГВт. Так, к 2025 году компания на 100% перейдёт на зелёную энергию и обгонит собственный план на 5 лет.

Акции Amazon: покупать, продавать или держать?

Акции Amazon станут хорошим добавлением в любой инвестиционный портфель. Но желающим приобрести эту бумагу следует проявлять осторожность. Прошлый год стал для эмитента во многих отношениях беспрецедентным. Возможно, что в нынешнем году компании будет сложно превзойти свои прошлогодние рекорды. В настоящее время аналитики ожидают рост продаж на 18% в 2021 году. Правда, если оптимистичный прогноз не реализуется, бумагу ждёт глубокая просадка.

Тем не менее эта инвестиция стоит риска, так как у Amazon рабочая бизнес-модель, которая доказала свою эффективность на любом рынке.

К тому же эта коммерческая организация уже давно перешагнула понятие «экосистема». Деятельность компании проходит в огромном множестве сфер: ретейл, кино, зелёная энергетика, доставка, космос, роботы, облачные сервисы, гейминг и пр., а теперь у Amazon в скором будущем появится ещё и собственный интернет.

После тестирования сопротивления 3500 $ актив отступил, и сейчас цена на эту акцию находится в районе 3400 $. Мы ожидаем небольшое снижение актива в район 3000 – 3100 $, которое можно использовать для входа в рынок. Уровень 3700 $ для нас цель для покупок №1.

Квартальные отчёты прошлой недели

Procter & Gamble

Крупнейший в мире американский производитель потребительских товаров Procter & Gamble Co. (P&G) представил данные, согласно которым показатель чистой прибыли в течение третьего квартала 2021 финансового года вырос на 12% и составил 3.27 млрд долларов по сравнению с 2.92 млрд за тот же период прошлого года.

Прибыль в расчёте на акцию зафиксировала рост до 1.26 $ с 1.12 $. Согласно консенсус-прогнозу экспертов, показатель ожидался на отметке 1.19 $.

На 5% выросла квартальная выручка компании и достигла 18.1 млрд долл. США. Годом ранее значение составляло 17.2 млрд долларов. Аналитики ждали среднее значение на уровне 17.96 млрд долларов.

С января по март органический рост продаж был минимальным с 2018 года после стремительного роста в начале пандемии, когда резко вырос спрос на туалетную бумагу, бытовую химию и бумажные полотенца.

После выхода отчёта покупателям не удалось продвинуться дальше уровня 138 $, и цена отступила к отметке 134 $. Скорее всего, актив продолжит снижение, что станет хорошей возможностью купить его по более выгодной цене. Ближайшей целью остаётся сопротивление 147 $.

Lockheed Martin Corp

Американская военно-промышленная корпорация Lockheed Martin Corp представил финансовый отчёт, согласно которому чистая прибыль продемонстрировала рост на 6% и составила 1.8 млрд долл. США или 6.56 $ в расчёте на акцию. Прошлогодний показатель за тот же период составлял с 1.7 млрд долл. США, или 6.08 $ на бумагу.

Компания сообщила, что квартальная выручка поднялась на 4% до 16.258 млрд долларов c прежних 15.651 млрд долл. США. Эксперты прогнозировали среднее значение прибыли на уровне 6.30 $ на бумагу при выручке в 16.3 млрд долларов.

За прошедший квартал выручка авиационного сектора Lockheed Martin практически не изменилась в годовом исчислении. Показатель составил 6.39 млрд долларов, операционная прибыль поднялась на 3%, до 693 млн долларов.

Компания увеличила прогноз прибыли на текущий год до 26.4–26.7 долларов на бумагу с 26–26.3 $, ожидавшихся в январе. До 67.3–68.7 млрд долл. США повышен прогноз годовой выручки, ранее показатель прогнозировался на отметке 67.1–68.5 млрд долларов.

Согласно прогнозам, эти показатели ожидались на уровне 26.33 $ и 68.1 млрд долл. США соответственно.

Несмотря на положительный отчёт, цена на акцию пошла вниз, и сейчас она находится в районе 370 $. Ожидаем продолжения корректировки в сторону 350 $. При этом шансы на возвращение в зону 330 $ минимальные.

Мы по-прежнему рекомендуем включать бумагу в портфель с целевым ориентиром 470 $.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter