Tata Motors (NYSE: TTM) — индийский автопроизводитель. В плане бизнес-показателей компании нечем особо похвастаться, но ее котировкам благоприятствует ориентация компании на электрокары. Впрочем, дефицит полупроводников не способствует тому, чтобы компания стала новой Tesla.

На чем зарабатывают

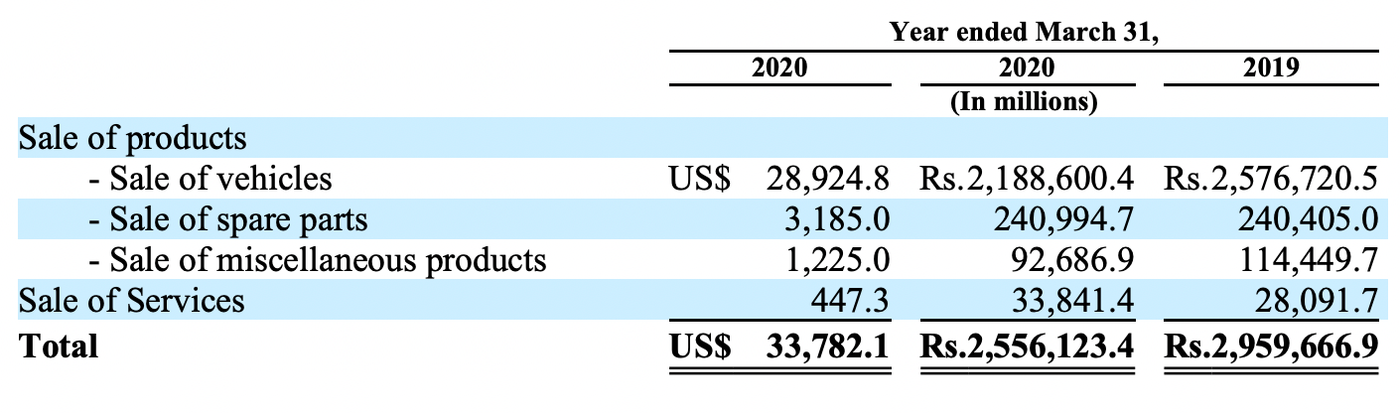

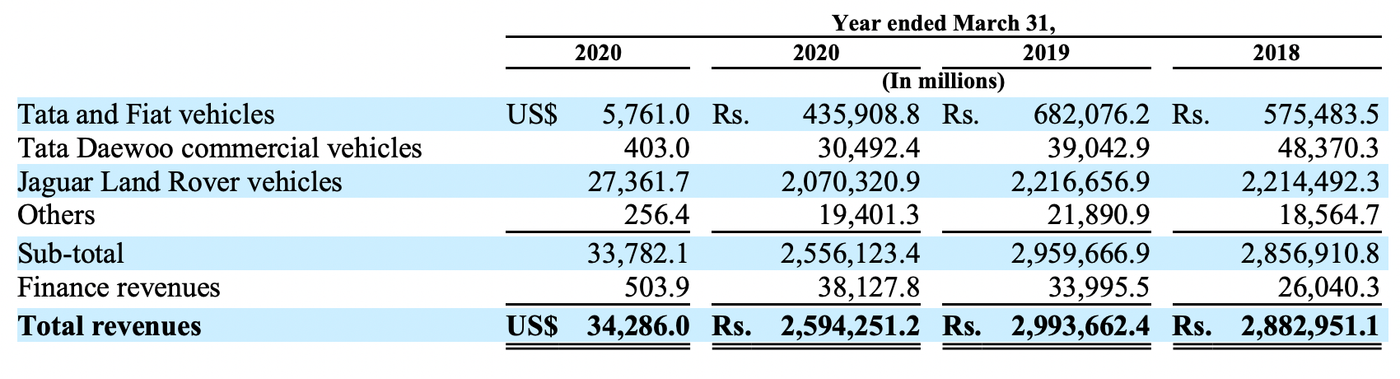

Согласно годовому отчету Tata Motors, 98,53% продаж компании дают машины и автозапчасти, а 1,47% — это финансовый сегмент.

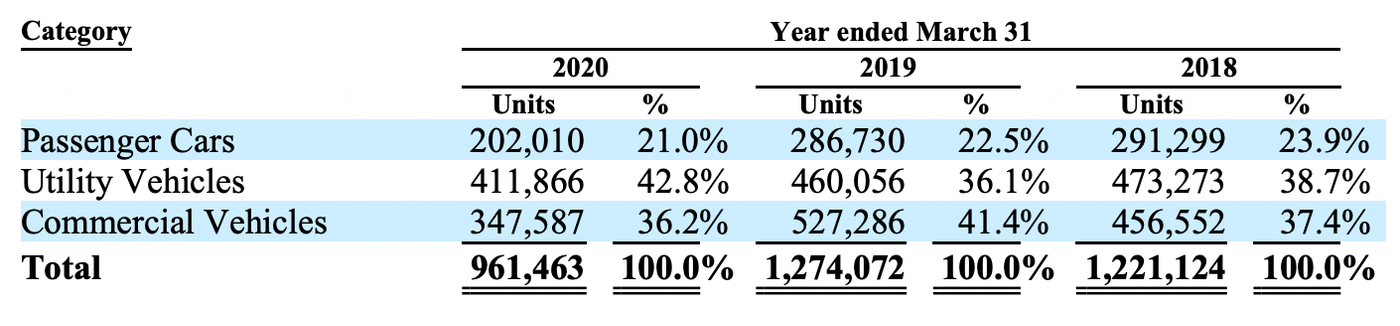

Если смотреть на статистику по машинам, то в процентах от общего количества машин структура проданных авто выглядит так: 42,8% — рабочие машины, 36,2% — коммерческий транспорт и 21% — пассажирские машины.

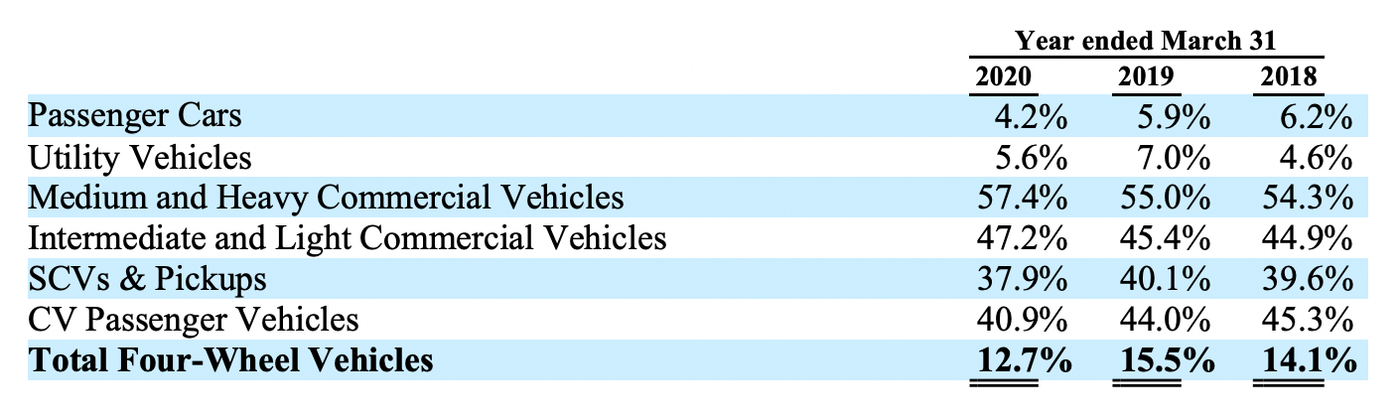

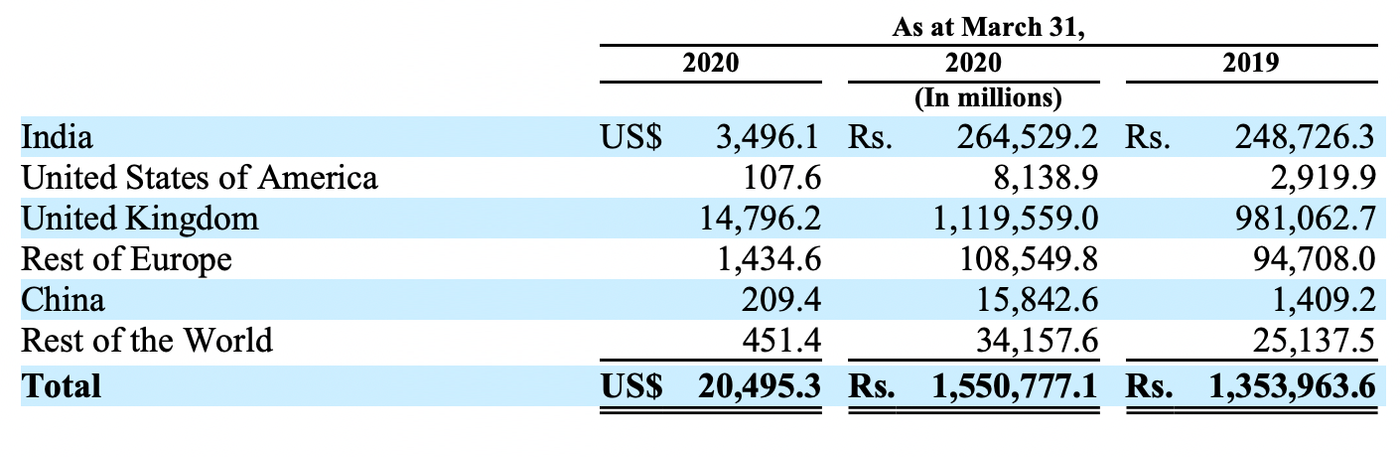

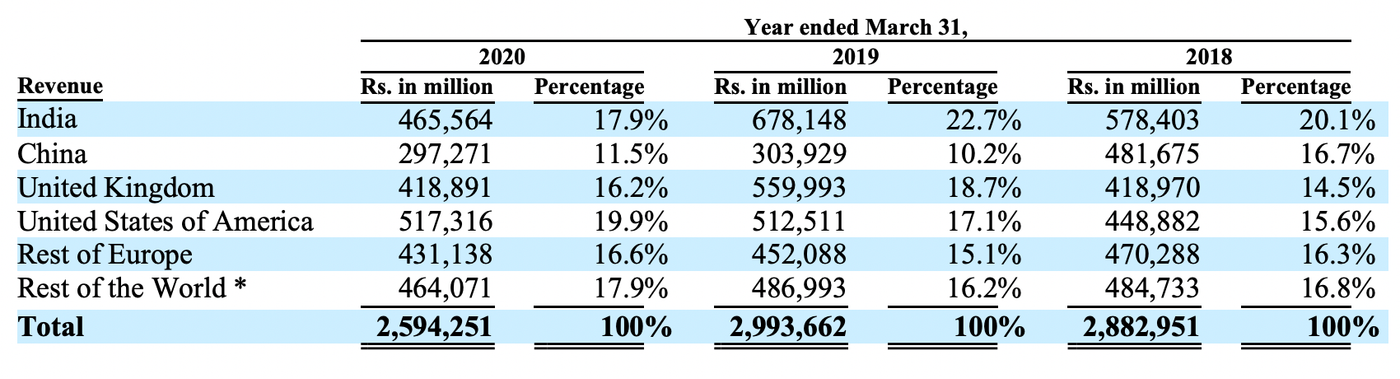

В родной Индии компания занимает 12,7% рынка, но это не так важно, потому что география продаж у Tata гораздо шире. Индия дает 17,9% выручки, 11,5% — Китай, 16,2% — Великобритания, 19,9% — США, 16,6% — разные страны Европы и 17,9% — остальной мир. Львиная доля активов компании находится в Великобритании.

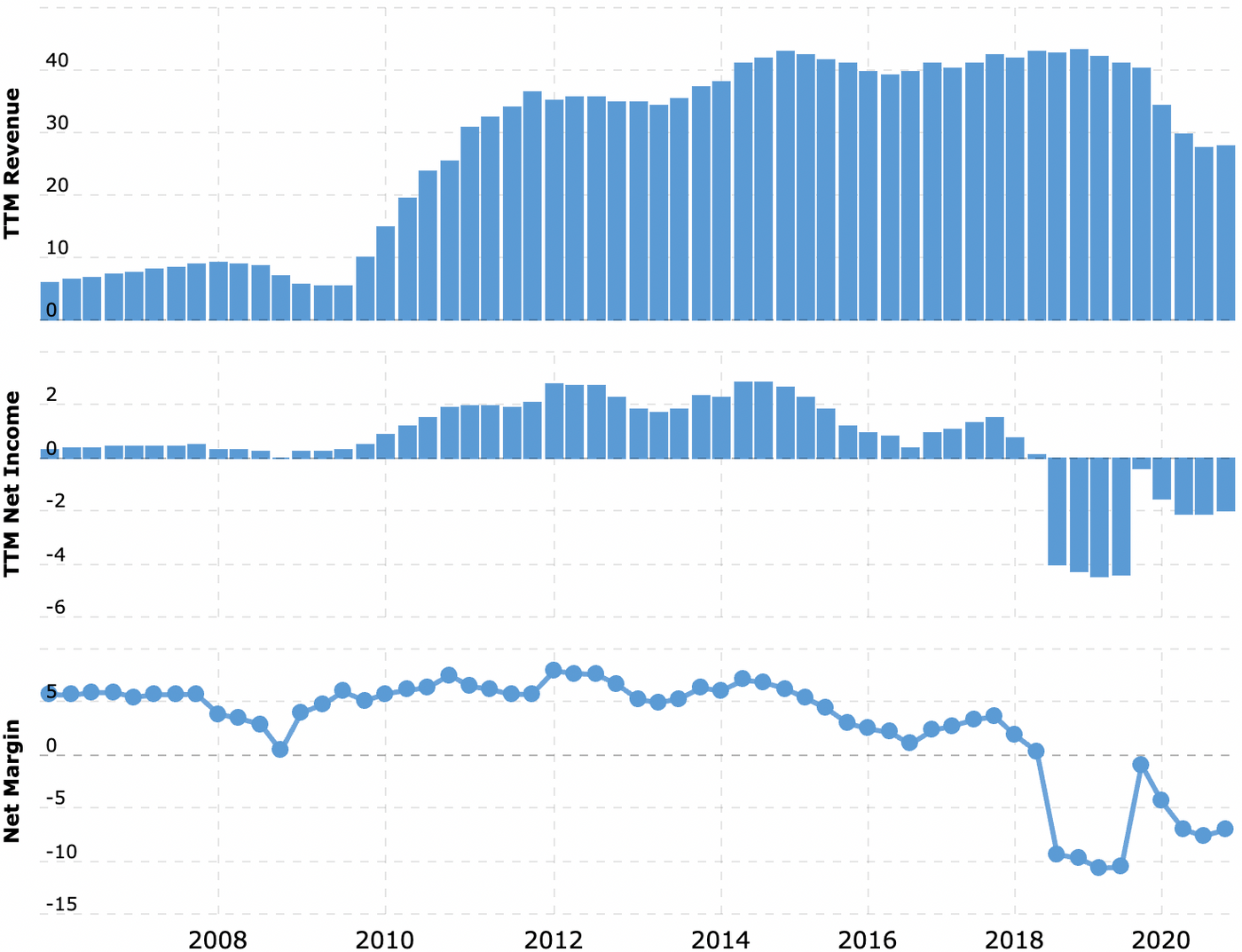

Компания убыточная по нескольким причинам: во-первых, «спасибо» коронавирусу, а во-вторых, компания реализует обширную инвестиционную программу, в частности в сфере электрокаров.

Выручка компании по сегментам, млн долларов и рупий. Источник: годовой отчет компании, стр. F-69 (237)

Продажи автомобилей по видам, единиц и процентов от общего числа. Источник: годовой отчет компании, стр. 47 (56)

Доля компании в различных категориях транспорта, процентов от общего числа. Источник: годовой отчет компании, стр. 47 (56)

Активы компании. Источник: годовой отчет компании, стр. F-113 (281)

Выручка компании по сегментам, млн долларов и рупий. Источник: годовой отчет компании, стр. F-113 (281)

Продажи компании, млн индийских рупий. Источник: годовой отчет компании, стр. 83 (92)

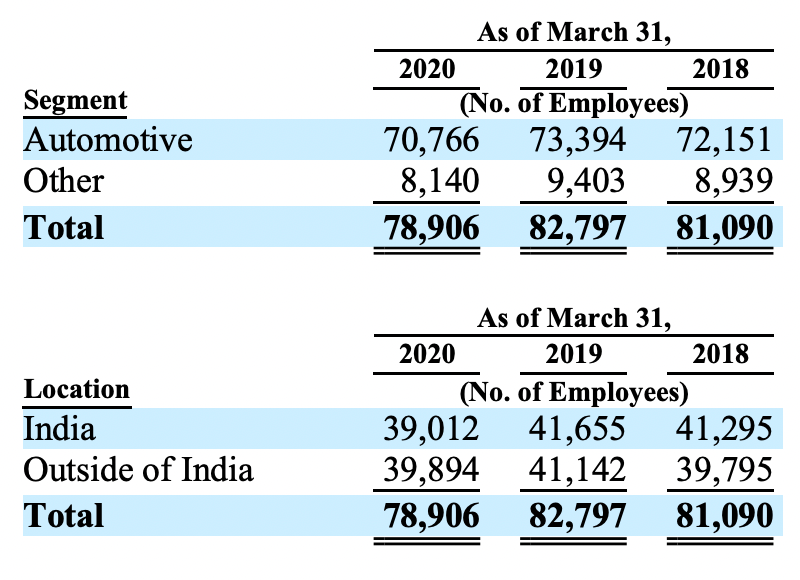

Численность работников компании. Источник: годовой отчет компании, стр. 121 (130)

Выручка и прибыль за последние 12 месяцев, млрд долларов. Итоговая маржа, процентов от выручки. Источник: Macrotrends

Проблемы и возможности

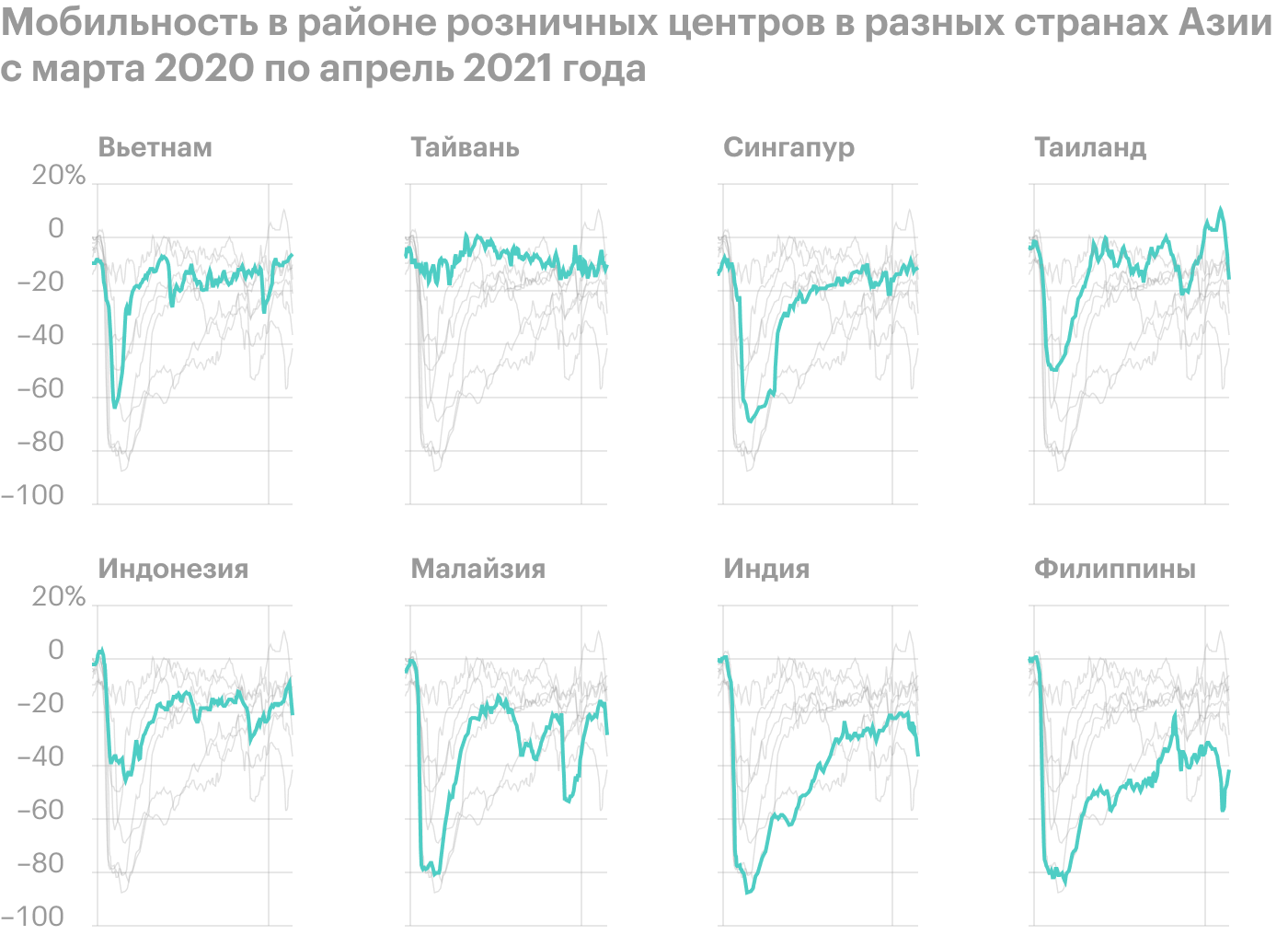

Учитывая негативную ситуацию с мобильностью населения в странах Азии, кажется, что ситуация с сезонными показателями продаж у компании обстоит не лучшим образом.

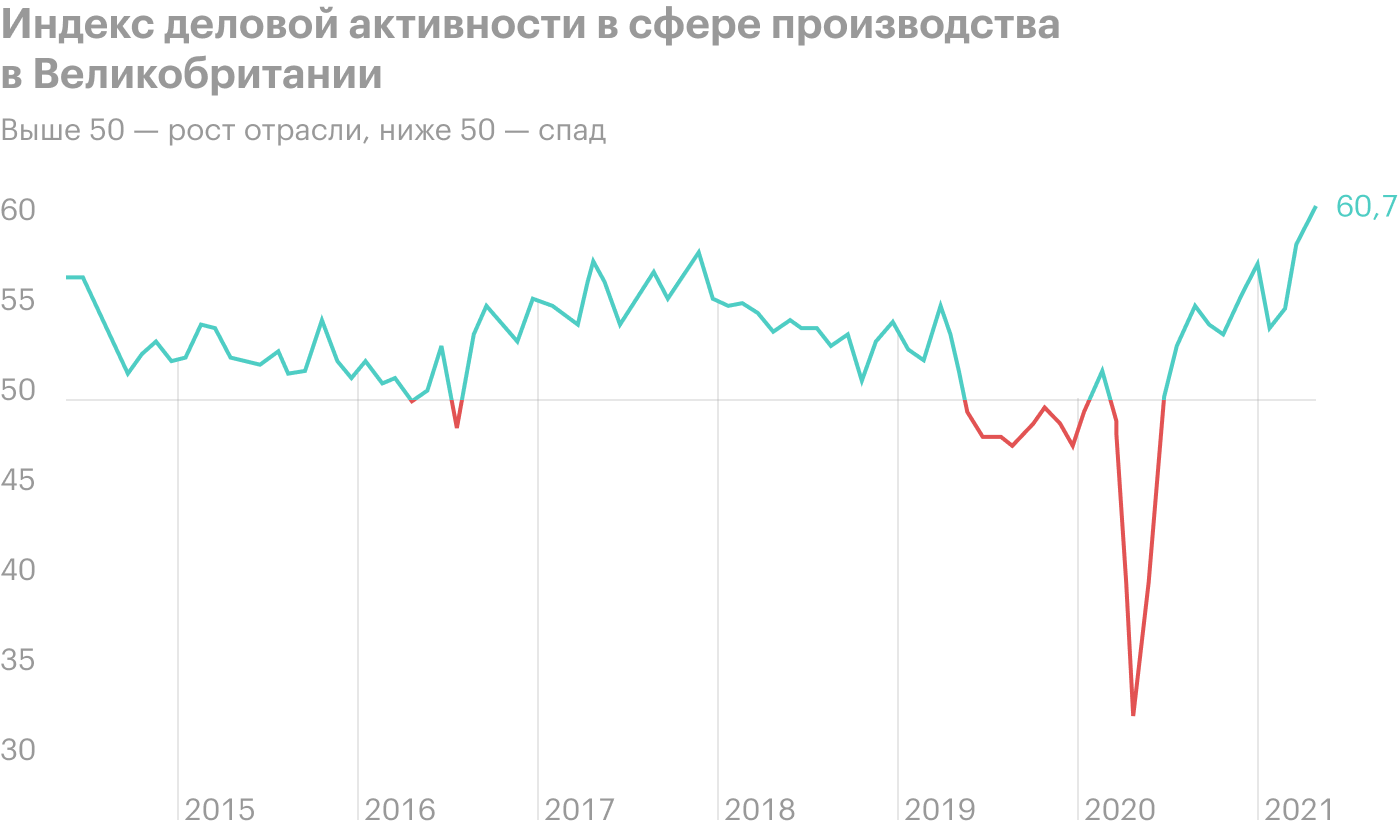

С другой стороны, показатели производственной активности в Великобритании сейчас активно растут. Компания здесь делает немалую часть своих продаж, и она крупный работодатель. Так что, возможно, за пределами Азии у Tata дела в этом квартале обстояли не так уж и плохо.

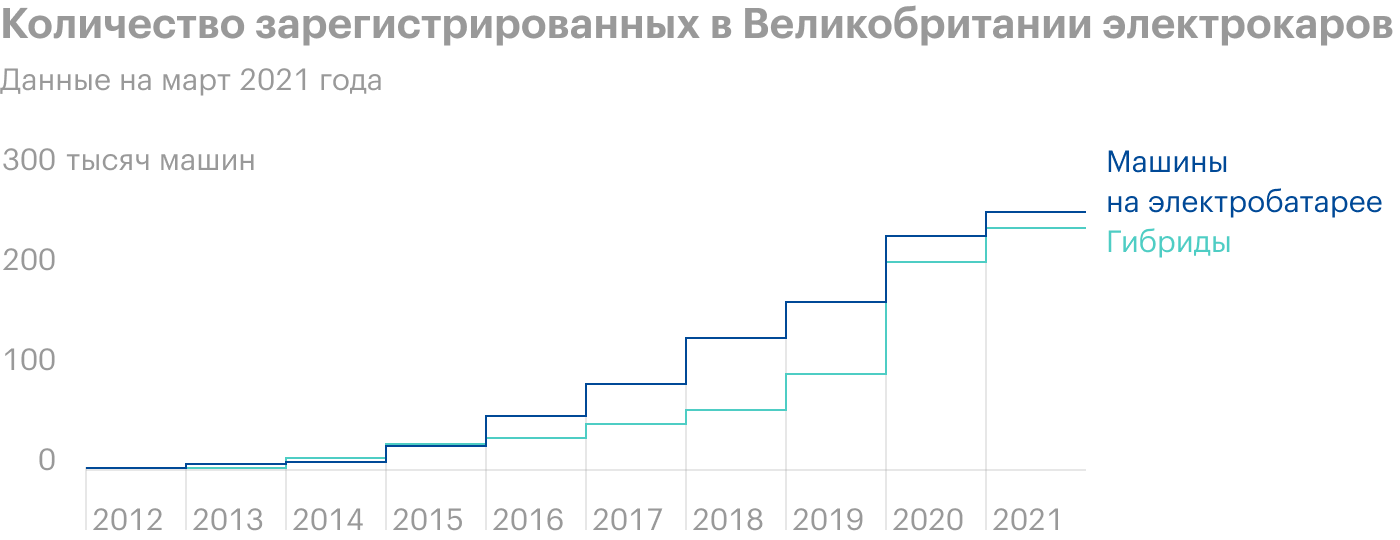

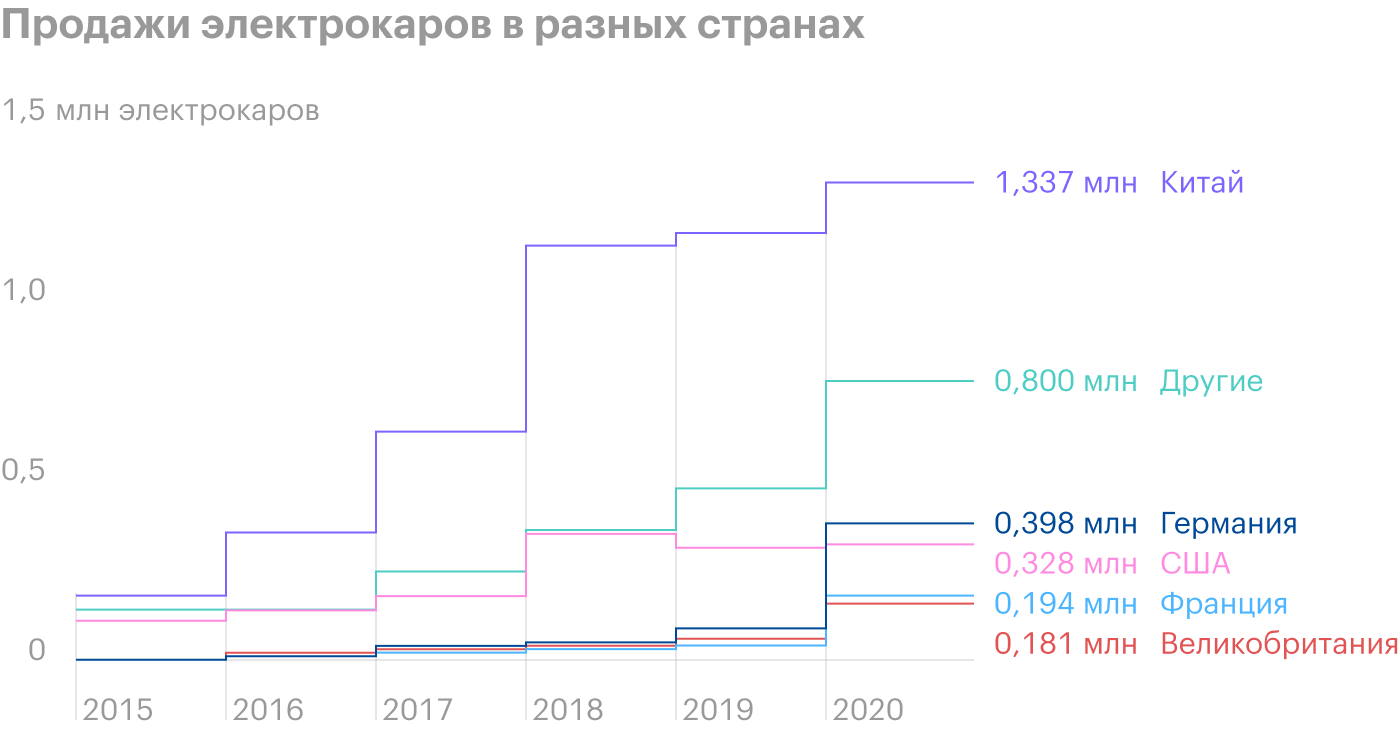

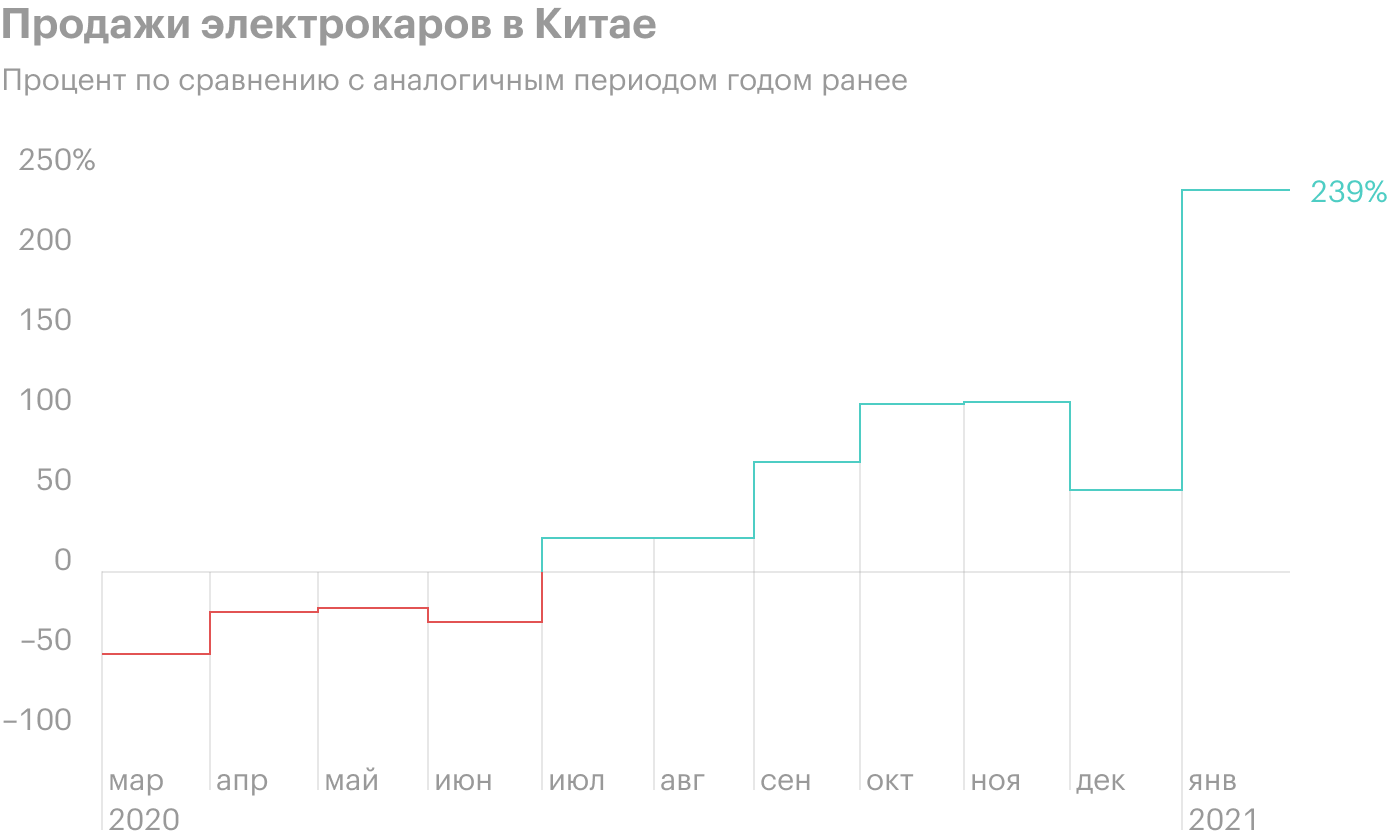

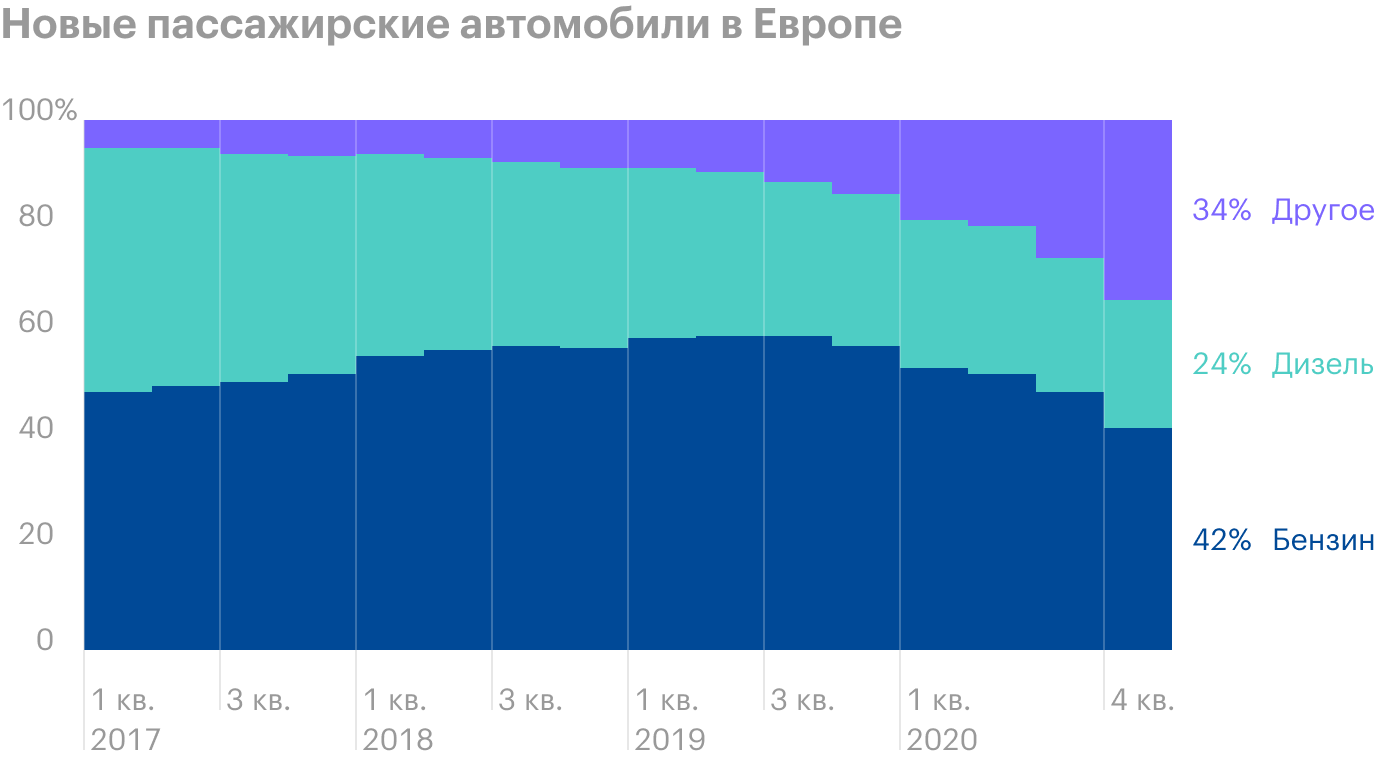

Однако все это не так важно, как обширные инвестиции Tata в производство электрокаров, которые уже начали давать результаты. В предыдущем квартале на электрокары пришлось 53% всех продаж. Все это довольно здорово, ведь нужно помнить, что спрос на электрокары растет как в Великобритании, так и в других частях света.

Проблемы и возможности — 2

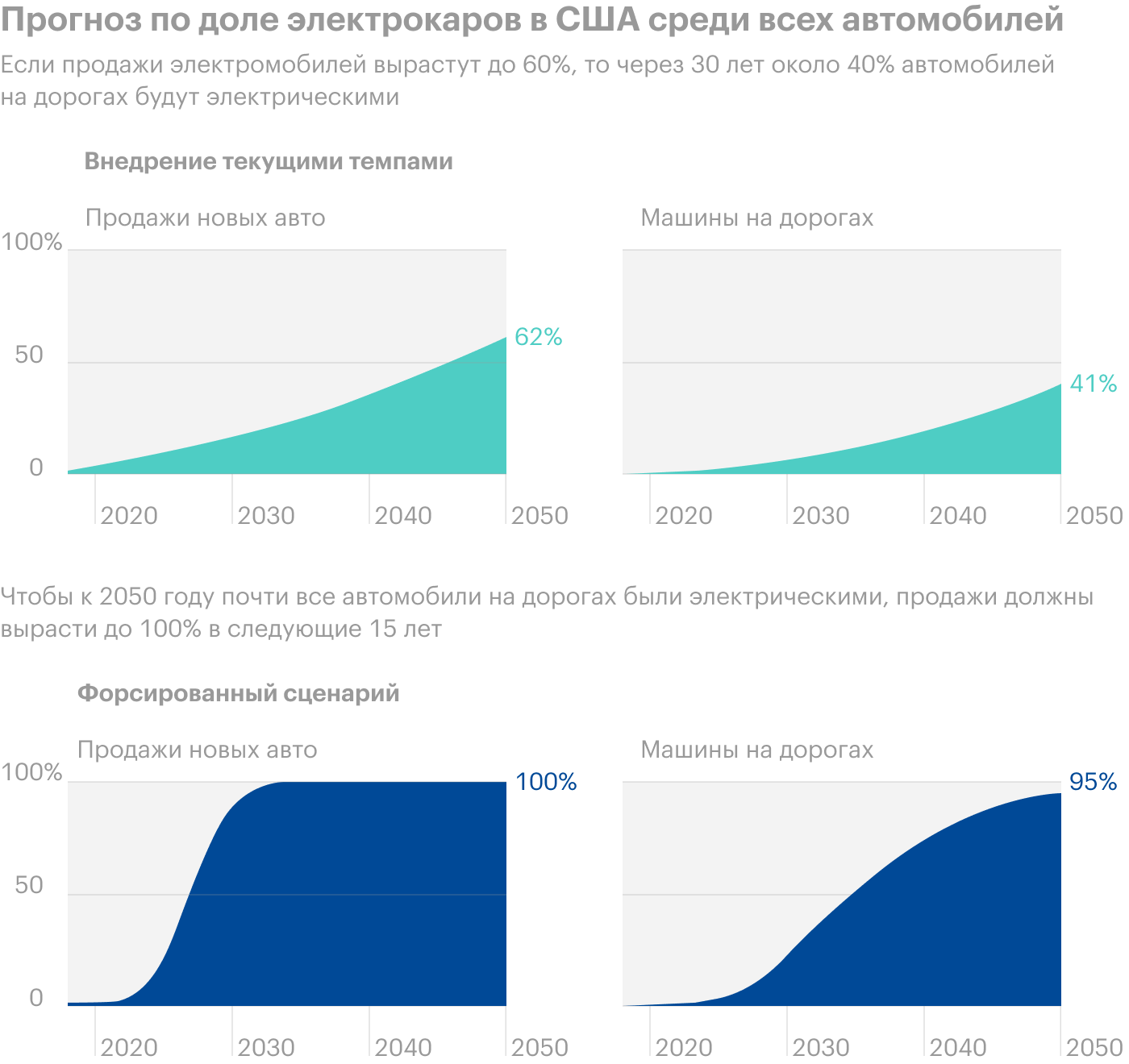

Важно учитывать, что нынче в США у руля радикальные прогрессисты, которые выступают за соблюдение Парижских климатических соглашений 2015 года. И как раз согласно целям этих соглашений при текущих темпах ввода электрокаров на дороги США они никак не укладываются в программу сокращения выбросов к 2050 году. Ведь, чтобы уложиться, нужно увеличить темпы ввода раза в полтора.

Посему можно ожидать, что в Америке будут вводить все новые безумные льготы для владельцев электрокаров. Ну или как минимум что ESG-инвесторы будут накачивать капитализацию Tata, чтобы поощрять переход других автомобилестроительных предприятий к производству электрокаров. А союзные им финансовые учреждения будут выдавать Tata кредиты на льготных условиях — как это работает, мы уже рассказывали в лонгриде про ESG.

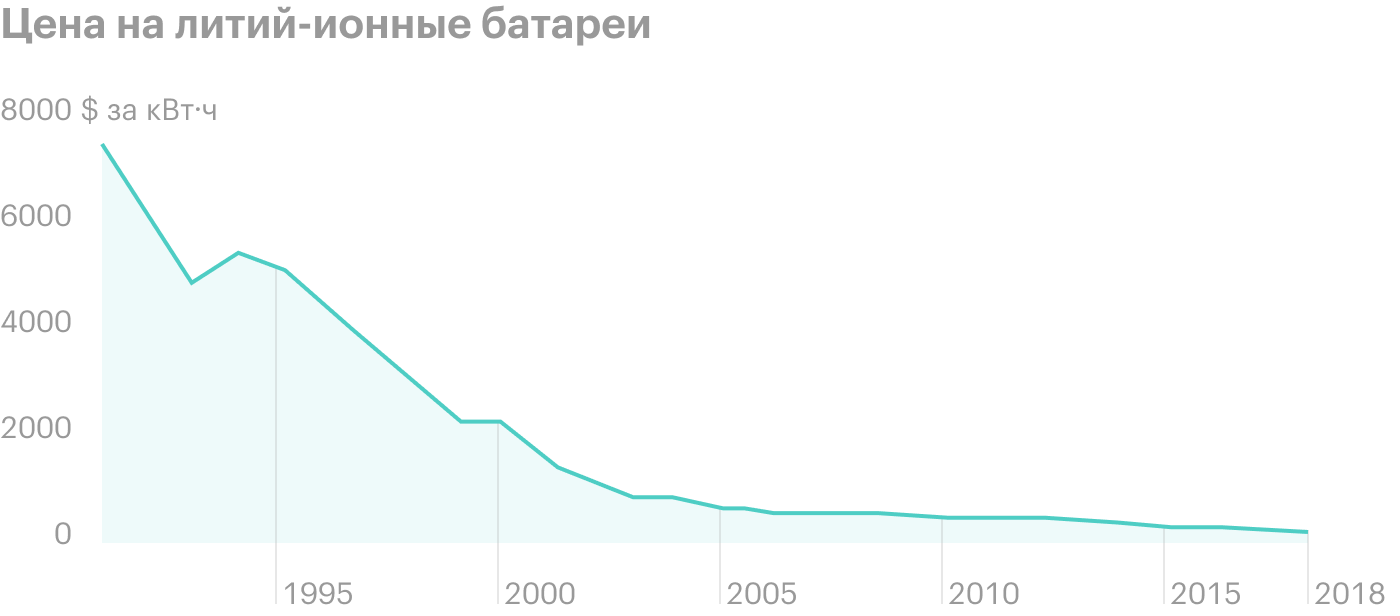

А вот что касается самой технологии электрификации автотранспорта, то здесь на руку Tata играет стоимость батарей для электрокаров. Цена батарей постоянно снижается, а производство их растет, что будет делать электрокары все более доступными. Ну или так предпочитают думать инвесторы. Tata все чаще позиционирует себя как электрокаровую компанию, что, скорее всего, отразится на ее котировках. Как мы уже говорили в разборе General Motors, для увеличения стоимости акций бывает небесполезно притвориться «новой Tesla». И, надо сказать, у Tata получается неплохо: при отсутствии серьезных успехов в бизнесе акции компании за год выросли аж на 253% практически только благодаря шумихе с электрокарами.

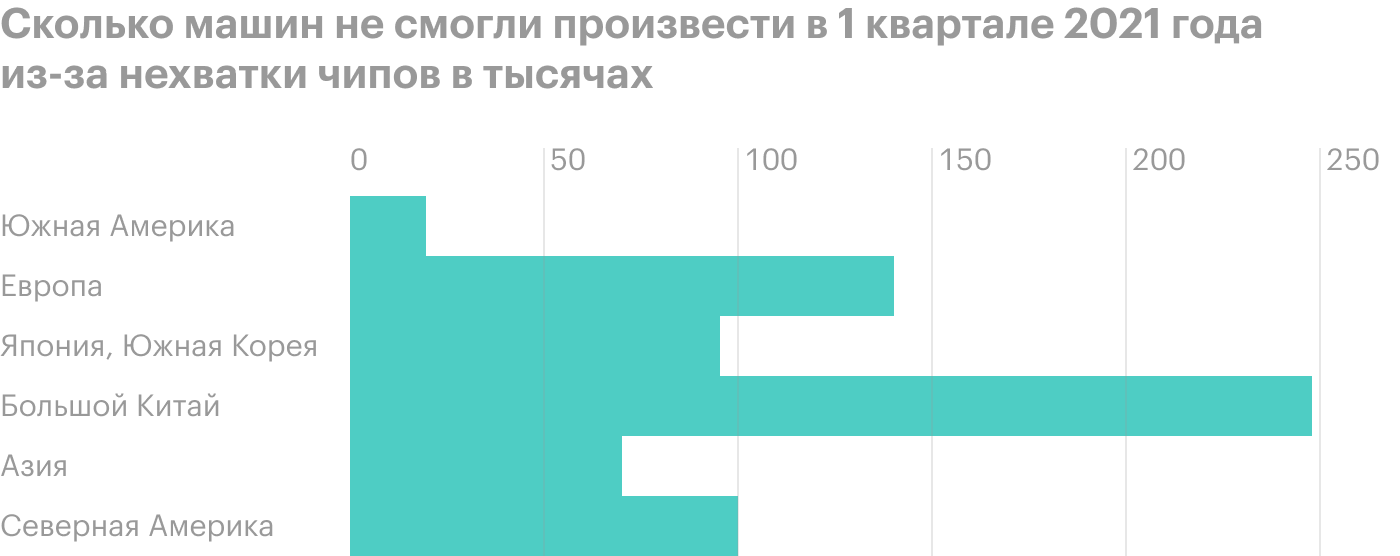

Но здесь есть небольшая проблема. Электрокары еще более требовательны к наличию электронных компонентов, для производства которых необходимы полупроводники. А как вы помните по нашей идее с KLA, а также новостям, в мире дефицит полупроводников. В связи с этим многие автопроизводители останавливают работу, потому что нужные компоненты не приходят вовремя, а без них машину не собрать. Так и Tata недавно остановила производство на ряде заводов в Великобритании, потому что нужные полупроводники не доставляют к ним вовремя. В связи с этим нужно быть готовыми к тому, что производственные неприятности отразятся на отчете компании в следующем квартале. Майский квартальный отчет будет описывать ситуацию, скорее всего, на начало апреля, до закрытия заводов в Великобритании.

Резюме

18 мая у Tata Motors выходит отчет за четвертый квартал 2021 года — у компании уже идет финансовый 2021 год. Я бы не стал ожидать от него ничего сверхъестественного, и как бизнес компания не вызывает у меня особенного интереса.

Но, возможно, с этими акциями получится отыграть бум интереса инвесторов к электрокарам. Все-таки «чистых» производителей электрокаров на бирже не очень много, так что здесь Tata может вырасти, просто потому что «ну вот еще компания, кроме Tesla». Модная ориентация бизнеса компании в сочетании с ее широким международным присутствием может привлечь в акции много любителей «яркого и перспективного».

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

На чем зарабатывают

Согласно годовому отчету Tata Motors, 98,53% продаж компании дают машины и автозапчасти, а 1,47% — это финансовый сегмент.

Если смотреть на статистику по машинам, то в процентах от общего количества машин структура проданных авто выглядит так: 42,8% — рабочие машины, 36,2% — коммерческий транспорт и 21% — пассажирские машины.

В родной Индии компания занимает 12,7% рынка, но это не так важно, потому что география продаж у Tata гораздо шире. Индия дает 17,9% выручки, 11,5% — Китай, 16,2% — Великобритания, 19,9% — США, 16,6% — разные страны Европы и 17,9% — остальной мир. Львиная доля активов компании находится в Великобритании.

Компания убыточная по нескольким причинам: во-первых, «спасибо» коронавирусу, а во-вторых, компания реализует обширную инвестиционную программу, в частности в сфере электрокаров.

Выручка компании по сегментам, млн долларов и рупий. Источник: годовой отчет компании, стр. F-69 (237)

Продажи автомобилей по видам, единиц и процентов от общего числа. Источник: годовой отчет компании, стр. 47 (56)

Доля компании в различных категориях транспорта, процентов от общего числа. Источник: годовой отчет компании, стр. 47 (56)

Активы компании. Источник: годовой отчет компании, стр. F-113 (281)

Выручка компании по сегментам, млн долларов и рупий. Источник: годовой отчет компании, стр. F-113 (281)

Продажи компании, млн индийских рупий. Источник: годовой отчет компании, стр. 83 (92)

Численность работников компании. Источник: годовой отчет компании, стр. 121 (130)

Выручка и прибыль за последние 12 месяцев, млрд долларов. Итоговая маржа, процентов от выручки. Источник: Macrotrends

Проблемы и возможности

Учитывая негативную ситуацию с мобильностью населения в странах Азии, кажется, что ситуация с сезонными показателями продаж у компании обстоит не лучшим образом.

С другой стороны, показатели производственной активности в Великобритании сейчас активно растут. Компания здесь делает немалую часть своих продаж, и она крупный работодатель. Так что, возможно, за пределами Азии у Tata дела в этом квартале обстояли не так уж и плохо.

Однако все это не так важно, как обширные инвестиции Tata в производство электрокаров, которые уже начали давать результаты. В предыдущем квартале на электрокары пришлось 53% всех продаж. Все это довольно здорово, ведь нужно помнить, что спрос на электрокары растет как в Великобритании, так и в других частях света.

Проблемы и возможности — 2

Важно учитывать, что нынче в США у руля радикальные прогрессисты, которые выступают за соблюдение Парижских климатических соглашений 2015 года. И как раз согласно целям этих соглашений при текущих темпах ввода электрокаров на дороги США они никак не укладываются в программу сокращения выбросов к 2050 году. Ведь, чтобы уложиться, нужно увеличить темпы ввода раза в полтора.

Посему можно ожидать, что в Америке будут вводить все новые безумные льготы для владельцев электрокаров. Ну или как минимум что ESG-инвесторы будут накачивать капитализацию Tata, чтобы поощрять переход других автомобилестроительных предприятий к производству электрокаров. А союзные им финансовые учреждения будут выдавать Tata кредиты на льготных условиях — как это работает, мы уже рассказывали в лонгриде про ESG.

А вот что касается самой технологии электрификации автотранспорта, то здесь на руку Tata играет стоимость батарей для электрокаров. Цена батарей постоянно снижается, а производство их растет, что будет делать электрокары все более доступными. Ну или так предпочитают думать инвесторы. Tata все чаще позиционирует себя как электрокаровую компанию, что, скорее всего, отразится на ее котировках. Как мы уже говорили в разборе General Motors, для увеличения стоимости акций бывает небесполезно притвориться «новой Tesla». И, надо сказать, у Tata получается неплохо: при отсутствии серьезных успехов в бизнесе акции компании за год выросли аж на 253% практически только благодаря шумихе с электрокарами.

Но здесь есть небольшая проблема. Электрокары еще более требовательны к наличию электронных компонентов, для производства которых необходимы полупроводники. А как вы помните по нашей идее с KLA, а также новостям, в мире дефицит полупроводников. В связи с этим многие автопроизводители останавливают работу, потому что нужные компоненты не приходят вовремя, а без них машину не собрать. Так и Tata недавно остановила производство на ряде заводов в Великобритании, потому что нужные полупроводники не доставляют к ним вовремя. В связи с этим нужно быть готовыми к тому, что производственные неприятности отразятся на отчете компании в следующем квартале. Майский квартальный отчет будет описывать ситуацию, скорее всего, на начало апреля, до закрытия заводов в Великобритании.

Резюме

18 мая у Tata Motors выходит отчет за четвертый квартал 2021 года — у компании уже идет финансовый 2021 год. Я бы не стал ожидать от него ничего сверхъестественного, и как бизнес компания не вызывает у меня особенного интереса.

Но, возможно, с этими акциями получится отыграть бум интереса инвесторов к электрокарам. Все-таки «чистых» производителей электрокаров на бирже не очень много, так что здесь Tata может вырасти, просто потому что «ну вот еще компания, кроме Tesla». Модная ориентация бизнеса компании в сочетании с ее широким международным присутствием может привлечь в акции много любителей «яркого и перспективного».

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter