6 мая 2021 Аведиков Георгий

Вышел ударный отчет компании по итогам 1 кв. 2021 года.

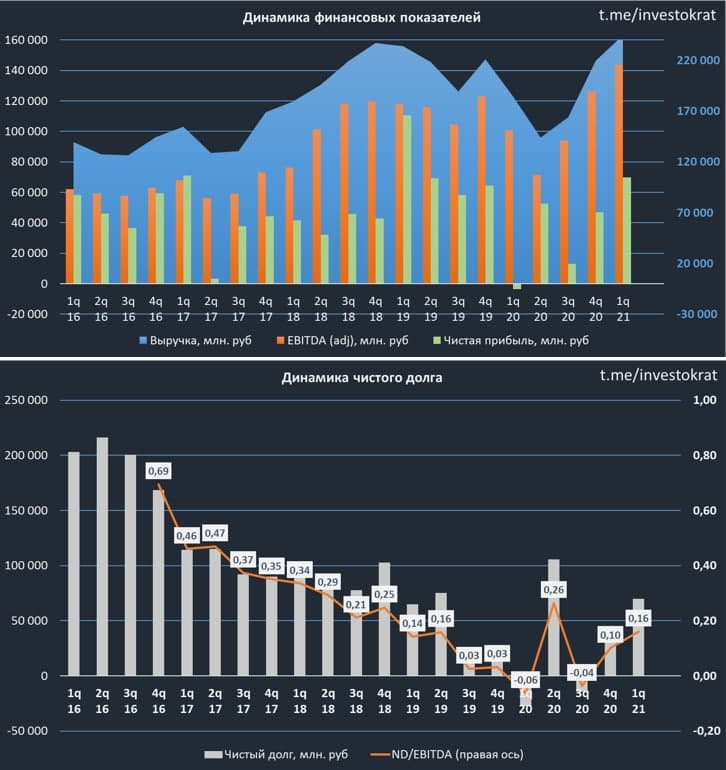

Выручка выросла на 32,5% г/г до 244,6 млрд. руб.

EBITDA (adj) выросла на 42,9% г/г до 143,8 млрд. руб.

Чистая прибыль(adj) выросла на 41,5% г/г до 75,8 млрд. руб.

FCF вырос на 78% г/г до 31,8 млрд. руб.

Ключевыми драйверами роста всех показателей стали рост цен на газ и увеличение объемов добычи за период. Основная доля выручки (45,3%) формируется за счет реализации природного газа (включая СПГ), еще 26% идет с продажи газового конденсата. Чистые цены реализации газа для компании выросли в среднем на 41% г/г (без учета экспортных пошлин, НДС и акцизов).

Более 85% природного газа Новатэк реализует в РФ и только около 9% экспортирует. Экспортные цены сейчас гораздо выше внутренних, но у компании здесь есть определенные обязательства. При этом, около 52% жидких углеводородов (нефть, газовый конденсат и прочее) продается за рубеж, что и приносит основную маржу в моменте (в том числе, благодаря девальвации). Рентабельность EBITDA выросла до 56%, что является рекордным значением за последние годы.

Несмотря на активную инвест. программу, все издержки покрываются операционным денежным потоком, что позволяет компании не сильно наращивать долговую нагрузку.

ND/EBITDA = 0,16

По мультипликаторам Новатэк не дешевый, хотя, он таким никогда и не был. Только в моменты коррекций, вроде мартовской.

P/E = 22,5 (средняя за 5 лет — 15)

EV/EBITDA = 9,6 (средняя за 5 лет — 8,7)

На фоне ужесточения контроля за выбросами парниковых газов, продукция компании смотрится весьма перспективно. При сжигании газа выделяется гораздо меньше вредных веществ, чем при сжигании угля. А основным потребителем этого топлива является энергетика, которая больше остальных промышленных сегментов генерирует парниковых газов.

Перспектива снижения использования угля в Китае может позитивно сказаться на объеме импорта газа, на чем наши компании тоже смогут заработать. Аналогичная ситуация и в ЕС, хоть они всячески отмахиваются от Северного Потока- 2, он им экономически необходим.

Я продолжаю держать акции компании, в районе 1200 руб. докупил бы еще немного в портфель, текущие цены немного перегреты, на мой взгляд. Новатэк является долгосрочной инвестицией, особенно, с учетом потенциала развития Арктики и круглогодичного судоходства по северному морскому пути.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Выручка выросла на 32,5% г/г до 244,6 млрд. руб.

EBITDA (adj) выросла на 42,9% г/г до 143,8 млрд. руб.

Чистая прибыль(adj) выросла на 41,5% г/г до 75,8 млрд. руб.

FCF вырос на 78% г/г до 31,8 млрд. руб.

Ключевыми драйверами роста всех показателей стали рост цен на газ и увеличение объемов добычи за период. Основная доля выручки (45,3%) формируется за счет реализации природного газа (включая СПГ), еще 26% идет с продажи газового конденсата. Чистые цены реализации газа для компании выросли в среднем на 41% г/г (без учета экспортных пошлин, НДС и акцизов).

Более 85% природного газа Новатэк реализует в РФ и только около 9% экспортирует. Экспортные цены сейчас гораздо выше внутренних, но у компании здесь есть определенные обязательства. При этом, около 52% жидких углеводородов (нефть, газовый конденсат и прочее) продается за рубеж, что и приносит основную маржу в моменте (в том числе, благодаря девальвации). Рентабельность EBITDA выросла до 56%, что является рекордным значением за последние годы.

Несмотря на активную инвест. программу, все издержки покрываются операционным денежным потоком, что позволяет компании не сильно наращивать долговую нагрузку.

ND/EBITDA = 0,16

По мультипликаторам Новатэк не дешевый, хотя, он таким никогда и не был. Только в моменты коррекций, вроде мартовской.

P/E = 22,5 (средняя за 5 лет — 15)

EV/EBITDA = 9,6 (средняя за 5 лет — 8,7)

На фоне ужесточения контроля за выбросами парниковых газов, продукция компании смотрится весьма перспективно. При сжигании газа выделяется гораздо меньше вредных веществ, чем при сжигании угля. А основным потребителем этого топлива является энергетика, которая больше остальных промышленных сегментов генерирует парниковых газов.

Перспектива снижения использования угля в Китае может позитивно сказаться на объеме импорта газа, на чем наши компании тоже смогут заработать. Аналогичная ситуация и в ЕС, хоть они всячески отмахиваются от Северного Потока- 2, он им экономически необходим.

Я продолжаю держать акции компании, в районе 1200 руб. докупил бы еще немного в портфель, текущие цены немного перегреты, на мой взгляд. Новатэк является долгосрочной инвестицией, особенно, с учетом потенциала развития Арктики и круглогодичного судоходства по северному морскому пути.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter