12 мая 2021 ITI Capital

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 77,40 руб. и 92,15 руб. соответственно. Индекс Мосбиржи снизился на 2,03%, РТС – на 3,34%.

Лидеры роста и падения

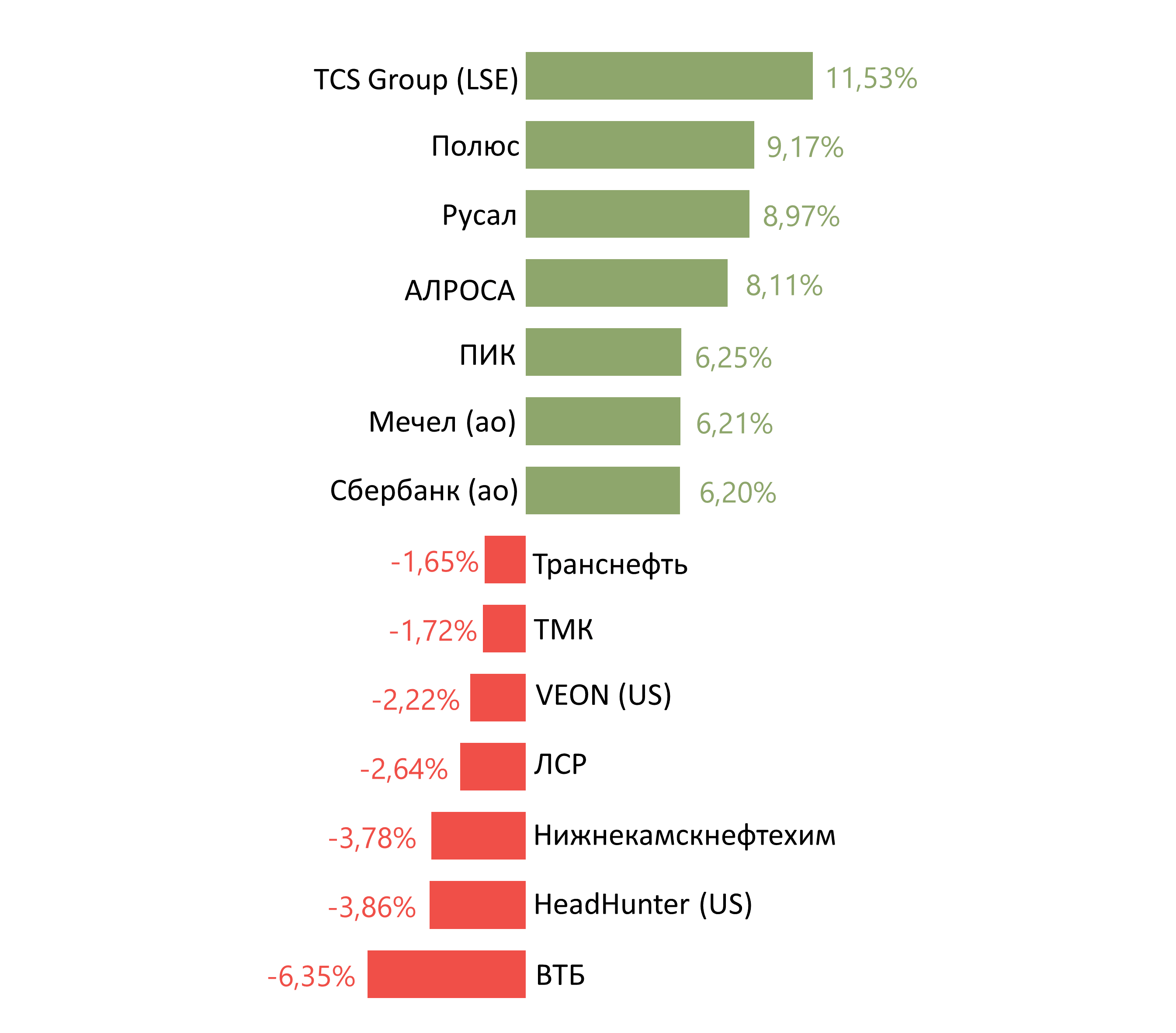

Лидерами роста стали TCS Group (+11,53%), Полюс (+9,17%), Русал (+8,97%), Алроса (+8,11%), Пик (+6,25%), Мечел (ао: +6,21%), Сбербанк (ао: +6,20%).

В число аутсайдеров вошли ВТБ (-6,35%), Headhunter (-3,86%), Нижнекамскнефтехим (-3,78%), ЛСР (-2,64%), Veon (-2,22%), ТМК (-1,72%), Транснефть (-1,65%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Мосэнерго, Ростелеком, ТГК-1, Роснефть, Башнефть.

Долговой рынок

Несмотря на позитивные настроения на глобальных рынках, которые нашли свое отражение и в динамике курса рубля, и в российских акциях, рынок локального госдолга с начала мая двигался преимущественно в боковом тренде. Активность в рублевых облигациях была крайне низкой на фоне длинных праздников и отсутствия большинства игроков. Ценовые колебания на ближнем участке кривой также оказались практически незаметными, в то время как дальние выпуски подорожали в пределах 0,5 п.п. от номинала (соответствовало снижению доходности на 6-8 б.п.). Первичные аукционы Минфина на прошлой неделе не проводились по причине нерабочих дней. Таким образом, можно сказать, что ОФЗ в настоящее время нашли равновесное положение и не стремятся из него выходить в отсутствие новых катализаторов. Покупателей по-прежнему останавливает неослабевающее инфляционное давление и геополитические риски. Согласно еженедельной статистике, рост цен с 27 апреля по 4 мая вновь составил 0,2%. В результате годовая инфляция осталась на отметке 5,6%. Если тренд в ближайшее время не переломится (а предпосылок к этому пока нет), у ЦБ во время следующего заседания в июне не останется другого выбора, кроме как продолжить цикл ужесточения монетарной политики. В то же время в доходность коротких ОФЗ уже давно заложено подобное развитие событий.

Новая неделя после длинных выходных началась с фиксации прибыли в гособлигациях на фоне глобального повышения спроса на безрисковые активы и роста волатильности большинства торговых площадок. Значимых событий для долгового рынка за исключением объявления параметров и последующего подведения итогов первичных аукционов ОФЗ, не запланировано. Мы ждем, что Минфин вновь предложит два «классических» лота с ограничением лимита, чтобы не оказывать избыточного давления на цены.

На внешних долговых рынках преобладали позитивные настроения вслед за стабилизацией доходности американских казначейских облигаций (UST 10Y 1,6%). Суверенные обязательства развивающихся стран преимущественно дорожали. Наиболее заметный ценовой рост отмечался в бумагах Турции и Украины. Активность в российском сегменте была сдержанной. Рост котировок длинных выпусков не превысил 1% (Russia 47 YTM 3,8%)

Новости

Московская биржа представила сильные результаты торгов за апрель 2021 г., все направления бизнеса выросли в годовом сопоставлении, в месячном снизились рынок акций и срочный рынок.

Общий объем торгов в апреле составил 95,7 трлн руб. (+12% г/г, +5,9% м/м).

Денежный рынок: 42,9 млрд руб. (+5,3% г/г; +15,8% м/м)

Рынок акций: 2,4 млрд руб. (+13,4% г/г; -10,7% м/м)

Рынок облигаций: 2,3 млрд руб. (+4,6 г/г; +10,9% м/м)

Срочный рынок: 13,8 трлн руб. (+32,6% г/г; -16,1% м/м)

Валютный рынок: 33,7 трлн руб. (+15,8% г/г; +5,7% м/м).

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

За прошлую неделю рубль ослаб к доллару и к евро до 77,40 руб. и 92,15 руб. соответственно. Индекс Мосбиржи снизился на 2,03%, РТС – на 3,34%.

Лидеры роста и падения

Лидерами роста стали TCS Group (+11,53%), Полюс (+9,17%), Русал (+8,97%), Алроса (+8,11%), Пик (+6,25%), Мечел (ао: +6,21%), Сбербанк (ао: +6,20%).

В число аутсайдеров вошли ВТБ (-6,35%), Headhunter (-3,86%), Нижнекамскнефтехим (-3,78%), ЛСР (-2,64%), Veon (-2,22%), ТМК (-1,72%), Транснефть (-1,65%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Мосэнерго, Ростелеком, ТГК-1, Роснефть, Башнефть.

Долговой рынок

Несмотря на позитивные настроения на глобальных рынках, которые нашли свое отражение и в динамике курса рубля, и в российских акциях, рынок локального госдолга с начала мая двигался преимущественно в боковом тренде. Активность в рублевых облигациях была крайне низкой на фоне длинных праздников и отсутствия большинства игроков. Ценовые колебания на ближнем участке кривой также оказались практически незаметными, в то время как дальние выпуски подорожали в пределах 0,5 п.п. от номинала (соответствовало снижению доходности на 6-8 б.п.). Первичные аукционы Минфина на прошлой неделе не проводились по причине нерабочих дней. Таким образом, можно сказать, что ОФЗ в настоящее время нашли равновесное положение и не стремятся из него выходить в отсутствие новых катализаторов. Покупателей по-прежнему останавливает неослабевающее инфляционное давление и геополитические риски. Согласно еженедельной статистике, рост цен с 27 апреля по 4 мая вновь составил 0,2%. В результате годовая инфляция осталась на отметке 5,6%. Если тренд в ближайшее время не переломится (а предпосылок к этому пока нет), у ЦБ во время следующего заседания в июне не останется другого выбора, кроме как продолжить цикл ужесточения монетарной политики. В то же время в доходность коротких ОФЗ уже давно заложено подобное развитие событий.

Новая неделя после длинных выходных началась с фиксации прибыли в гособлигациях на фоне глобального повышения спроса на безрисковые активы и роста волатильности большинства торговых площадок. Значимых событий для долгового рынка за исключением объявления параметров и последующего подведения итогов первичных аукционов ОФЗ, не запланировано. Мы ждем, что Минфин вновь предложит два «классических» лота с ограничением лимита, чтобы не оказывать избыточного давления на цены.

На внешних долговых рынках преобладали позитивные настроения вслед за стабилизацией доходности американских казначейских облигаций (UST 10Y 1,6%). Суверенные обязательства развивающихся стран преимущественно дорожали. Наиболее заметный ценовой рост отмечался в бумагах Турции и Украины. Активность в российском сегменте была сдержанной. Рост котировок длинных выпусков не превысил 1% (Russia 47 YTM 3,8%)

Новости

Московская биржа представила сильные результаты торгов за апрель 2021 г., все направления бизнеса выросли в годовом сопоставлении, в месячном снизились рынок акций и срочный рынок.

Общий объем торгов в апреле составил 95,7 трлн руб. (+12% г/г, +5,9% м/м).

Денежный рынок: 42,9 млрд руб. (+5,3% г/г; +15,8% м/м)

Рынок акций: 2,4 млрд руб. (+13,4% г/г; -10,7% м/м)

Рынок облигаций: 2,3 млрд руб. (+4,6 г/г; +10,9% м/м)

Срочный рынок: 13,8 трлн руб. (+32,6% г/г; -16,1% м/м)

Валютный рынок: 33,7 трлн руб. (+15,8% г/г; +5,7% м/м).

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter