13 мая 2021 Тинькофф Банк Городилов Михаил

Сегодня у нас очень спекулятивная идея: взять акции облачного сервиса Workiva (NYSE: WK) чтобы заработать на росте его бизнеса.

Потенциал роста и срок действия: 20% за 14 месяцев; 10% в год на протяжении 10 лет.

Почему акции могут вырасти: потому что это облачный сектор, там все растет.

Как действуем: берем акции сейчас по 90,99 $.

На чем компания зарабатывает

Это облачное программное обеспечение для обмена информацией на предприятиях. У компании есть довольно доходчивые видео на ее ютуб-канале, которые могут посмотреть все желающие углубиться в технические подробности, а мы здесь сразу перейдем к сути. Согласно отчету, выручка разделяется на следующие сегменты.

Подписка и техподдержка — 84,2% выручки. Это собственно доступ к платформе компании за фиксированную плату. Валовая маржа сегмента — 83,27% от его выручки.

Профессиональные услуги — 15,8% выручки. Это различные услуги по настройке ПО, консультированию клиентов и прочее. Валовая маржа сегмента — 27% от его выручки.

В США компания делает 94% выручки, остальное — в неких неназванных странах. Компания на данный момент убыточная.

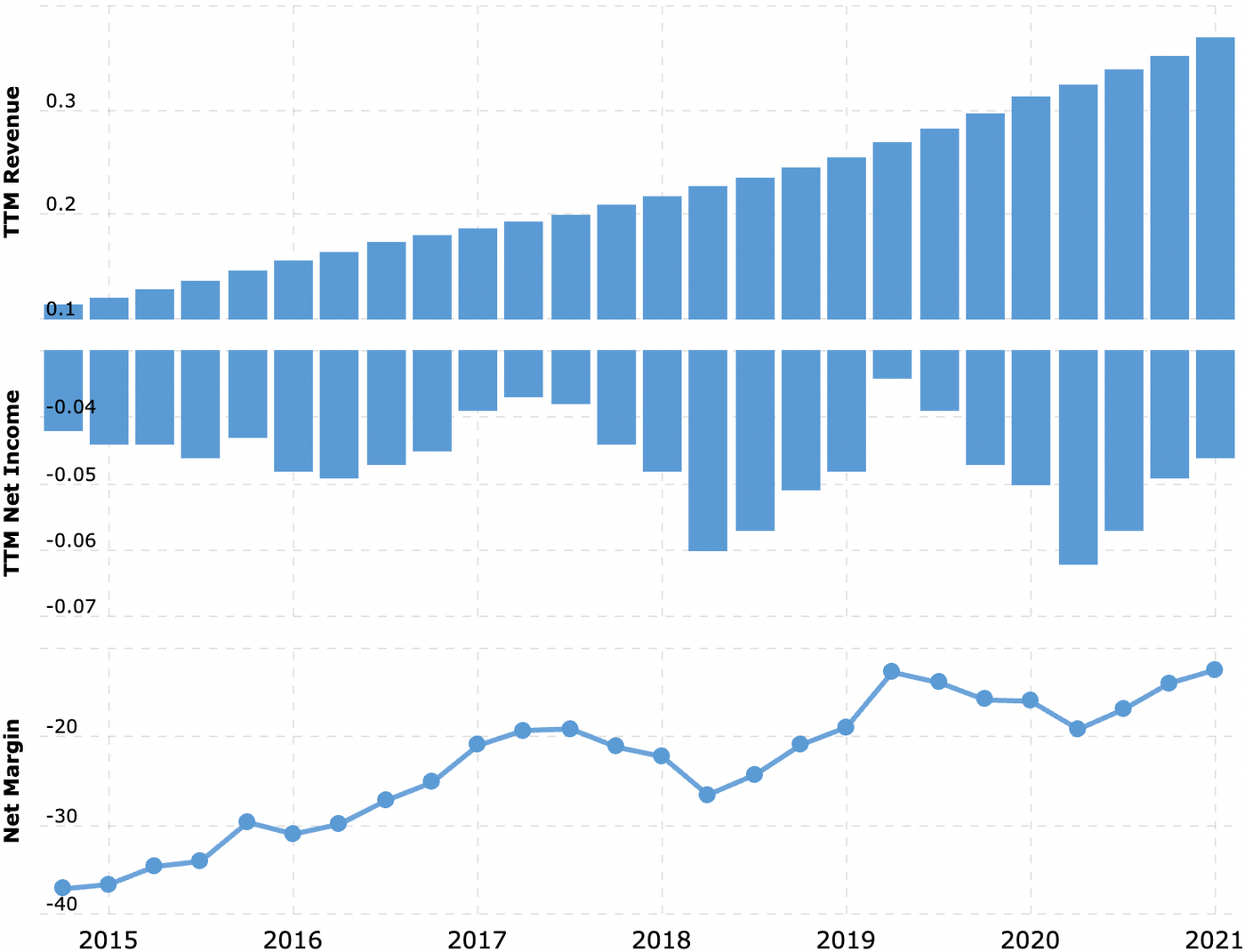

Выручка и прибыль за последние 12 месяцев в млрд долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Клиенты компании по отраслям в процентах

Аргументы в пользу компании

Что-то там про облака. У нас уже была куча идей про облачные вычисления и ПО для предприятий, например Dynatrace. Поэтому здесь повторяться не будем и просто скажем, что сектор этот рос и до пандемии, а благодаря коронакризису получил дополнительное ускорение. Так что инвесторы Workiva могут надеяться на рост финансовых показателей компании. Ну и тот факт, что у компании небольшая капитализация — всего 4,55 млрд долларов, — тоже поможет. Акции очень легко будет накачать силами толпы, которая чаще всего заинтересована в «перспективном секторе». Вспомним, например, как акции Coursera улетели на 23% за день.

Хороший отчет. На прошлой неделе компания отчиталась о хороших результатах за прошлый квартал: выручка по сравнению с аналогичным периодом годом ранее выросла на 24,2%, а убыток сократился с −10,418 млн долларов до −7,324 млн. В принципе, тот факт, что акции Workiva и так выросли за год на 126,79%, уже учитывал вероятность недавней хорошей отчетности, но я думаю, что здесь есть еще простор для роста.

Диверсификация. Ни один из клиентов компании, согласно ее годовому отчету, не дает больше 1% от выручки, а 10 самых крупных клиентов в сумме дают лишь 5% выручки. Это очень здорово, поскольку в этом случае у Workiva есть возможность диктовать свои условия клиентам. А широкая диверсификация компании по отраслям минимизирует риски негативного влияния потенциального коллапса в одной из них.

Комсомольцы будут в восторге. У нас была уже огромная статья про растущую популярность ESG-инвестирования. И как вы помните, одной из основных проблем там было указано отсутствие возможности организованного сбора и анализа информации по ESG: каждый считает метрики как хочет и каждый пишет, по сути, что захочет. Недавно Workiva выпустила обновление программного обеспечения, которое позволяет автоматизировать и облегчить сбор данных по ESG для компаний-пользователей. Даже если эта возможность не будет активно использоваться, все равно велика вероятность, что акции компании будут накачивать ввиду ее «идеологической полезности». Звучит безумно спекулятивно, но с учетом шумихи в этой сфере это весьма актуально.

Могут купить. Учитывая все вышеперечисленные плюсы, Workiva является привлекательной целью для поглощения. Капитализация у компании не очень большая, и уровень удержания выручки у нее, согласно отчету, 109,5%. Последний момент означает, что из существующей базы клиентов компания выжимает выручки достаточно для компенсации потери от ухода части пользователей. Учитывая ориентацию компании на подписную модель, это значит, что финансы у компании более-менее прогнозируемые. А после покупки, оптимизации и интеграции Workiva более крупной корпорацией из компании получится сделать более-менее прибыльный бизнес.

Что может помешать

Убыточность. Акции неприбыльных компаний по определению волатильны — это нужно понять и простить, а также подготовиться к тому, что котировки Workiva будет трясти. А еще убытки — это проблема ввиду двух моментов. Компания мотивирована заниматься эмиссией новых акций, от чего может упасть стоимость уже выпущенных акций, если не будет достаточного спроса. И призрак банкротства всегда на горизонте.

Конкуренты. У компании куча конкурентов: Trintech, Xactly, CaseWare, BlackLine, Bottomline Technologies и Workday. И это не позволяет ей сильно увеличивать маржу.

Что в итоге

Берем акции сейчас по 90,99 $. А дальше есть два варианта действий:

Дождаться, когда акции снова будут стоить 110 $, что меньше их исторического максимума 111 $, достигнутого в феврале 2021 года. Учитывая все позитивные моменты, не будет большой наглостью ожидать, что нужного уровня мы достигнем за 14 месяцев.

Держать акции следующие 10 лет в надежде на более значительный рост, сознавая возможные риски, которые несет в себе держание акций убыточной компании.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста и срок действия: 20% за 14 месяцев; 10% в год на протяжении 10 лет.

Почему акции могут вырасти: потому что это облачный сектор, там все растет.

Как действуем: берем акции сейчас по 90,99 $.

На чем компания зарабатывает

Это облачное программное обеспечение для обмена информацией на предприятиях. У компании есть довольно доходчивые видео на ее ютуб-канале, которые могут посмотреть все желающие углубиться в технические подробности, а мы здесь сразу перейдем к сути. Согласно отчету, выручка разделяется на следующие сегменты.

Подписка и техподдержка — 84,2% выручки. Это собственно доступ к платформе компании за фиксированную плату. Валовая маржа сегмента — 83,27% от его выручки.

Профессиональные услуги — 15,8% выручки. Это различные услуги по настройке ПО, консультированию клиентов и прочее. Валовая маржа сегмента — 27% от его выручки.

В США компания делает 94% выручки, остальное — в неких неназванных странах. Компания на данный момент убыточная.

Выручка и прибыль за последние 12 месяцев в млрд долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Клиенты компании по отраслям в процентах

Аргументы в пользу компании

Что-то там про облака. У нас уже была куча идей про облачные вычисления и ПО для предприятий, например Dynatrace. Поэтому здесь повторяться не будем и просто скажем, что сектор этот рос и до пандемии, а благодаря коронакризису получил дополнительное ускорение. Так что инвесторы Workiva могут надеяться на рост финансовых показателей компании. Ну и тот факт, что у компании небольшая капитализация — всего 4,55 млрд долларов, — тоже поможет. Акции очень легко будет накачать силами толпы, которая чаще всего заинтересована в «перспективном секторе». Вспомним, например, как акции Coursera улетели на 23% за день.

Хороший отчет. На прошлой неделе компания отчиталась о хороших результатах за прошлый квартал: выручка по сравнению с аналогичным периодом годом ранее выросла на 24,2%, а убыток сократился с −10,418 млн долларов до −7,324 млн. В принципе, тот факт, что акции Workiva и так выросли за год на 126,79%, уже учитывал вероятность недавней хорошей отчетности, но я думаю, что здесь есть еще простор для роста.

Диверсификация. Ни один из клиентов компании, согласно ее годовому отчету, не дает больше 1% от выручки, а 10 самых крупных клиентов в сумме дают лишь 5% выручки. Это очень здорово, поскольку в этом случае у Workiva есть возможность диктовать свои условия клиентам. А широкая диверсификация компании по отраслям минимизирует риски негативного влияния потенциального коллапса в одной из них.

Комсомольцы будут в восторге. У нас была уже огромная статья про растущую популярность ESG-инвестирования. И как вы помните, одной из основных проблем там было указано отсутствие возможности организованного сбора и анализа информации по ESG: каждый считает метрики как хочет и каждый пишет, по сути, что захочет. Недавно Workiva выпустила обновление программного обеспечения, которое позволяет автоматизировать и облегчить сбор данных по ESG для компаний-пользователей. Даже если эта возможность не будет активно использоваться, все равно велика вероятность, что акции компании будут накачивать ввиду ее «идеологической полезности». Звучит безумно спекулятивно, но с учетом шумихи в этой сфере это весьма актуально.

Могут купить. Учитывая все вышеперечисленные плюсы, Workiva является привлекательной целью для поглощения. Капитализация у компании не очень большая, и уровень удержания выручки у нее, согласно отчету, 109,5%. Последний момент означает, что из существующей базы клиентов компания выжимает выручки достаточно для компенсации потери от ухода части пользователей. Учитывая ориентацию компании на подписную модель, это значит, что финансы у компании более-менее прогнозируемые. А после покупки, оптимизации и интеграции Workiva более крупной корпорацией из компании получится сделать более-менее прибыльный бизнес.

Что может помешать

Убыточность. Акции неприбыльных компаний по определению волатильны — это нужно понять и простить, а также подготовиться к тому, что котировки Workiva будет трясти. А еще убытки — это проблема ввиду двух моментов. Компания мотивирована заниматься эмиссией новых акций, от чего может упасть стоимость уже выпущенных акций, если не будет достаточного спроса. И призрак банкротства всегда на горизонте.

Конкуренты. У компании куча конкурентов: Trintech, Xactly, CaseWare, BlackLine, Bottomline Technologies и Workday. И это не позволяет ей сильно увеличивать маржу.

Что в итоге

Берем акции сейчас по 90,99 $. А дальше есть два варианта действий:

Дождаться, когда акции снова будут стоить 110 $, что меньше их исторического максимума 111 $, достигнутого в феврале 2021 года. Учитывая все позитивные моменты, не будет большой наглостью ожидать, что нужного уровня мы достигнем за 14 месяцев.

Держать акции следующие 10 лет в надежде на более значительный рост, сознавая возможные риски, которые несет в себе держание акций убыточной компании.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter