13 мая 2021 Открытие Шульгин Михаил

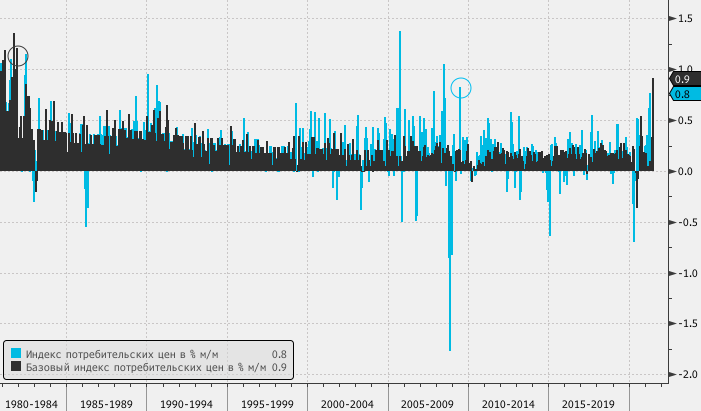

Потребительские цены в США по итогам апреля текущего года выросли максимальными темпами с 2009 года, существенно превзойдя прогнозные оценки и усилив и без того жаркие споры между рыночными наблюдателями о том, насколько продолжительным окажется ценовое давление. В базисе месяц к месяцу индекс потребительских цен вырос в апреле на 0,8% м/м. При этом базовая потребительская инфляция, которая рассчитывается без учета наиболее волатильных статей (продукты питания и энергоносители) выросла на 0,9% — максимальный прирост с 1982 года.

Апрельский отчет отразил резкий скачок цен на автомобили и транспортные услуги. Около половины прироста цен за месяц обеспечили: рост цен на подержанные авто (+10%), авиабилеты (+10%) и услуги по аренде автомобилей (+16% м/м). Наиболее пострадавшие от пандемии сферы экономической деятельности постепенно возвращаются к функционированию в нормальном режиме. Вакцинированные граждане США возобновляют общественную жизнь и путешествия. Поэтому наблюдался существенный скачок цен на проживание в гостиницах. Стоимость авиабилетов также продемонстрировала рекордный скачок.

В годовом базисе индекс потребительских цен в США вырос на 4,2%, что является максимальным показателем с 2008 года. При этом экономисты, конечно, не ориентируются на эту цифру в текущей ситуации, поскольку очевидно, что она искажена эффектом низкой базы апреля 2020 года. Базовый индекс потребительских цен вырос на 3% г/г в апреле. Это самый существенный прирост с 1996 года.

Вице-председатель ФРС Ричард Кларида сообщил, что был удивлен данными, свидетельствующими о росте потребительских цен. Он сказал, что Федрезерв без колебаний предпримет меры для снижения инфляции до целевых ориентиров, если потребуется. Подобного рода комментарии усилили беспокойства инвесторов по поводу того, что ставки могут быть повышены раньше, нежели рассчитывает сама ФРС.

Фьючерсы на Eurodollar, в основе которых лежит трехмесячная ставка Libor, вновь отражают перовое повышение ставки по федеральным фондам в конце 2022 года — начале 2023 года. Напомним, до публикации отчета по рынку труда в США за апрель (в пятницу, 7 мая) рынок фьючерсов на Eurodollar полностью учитывал первое повышение ставки на 25 базисных пунктов в марте 2023 года. Однако статистика по занятости оказалась слабой, и ожидания первого повышения сместились на июнь 2023 года.

Вечером в среду, 12 мая, после публикации отчета по инфляции спреды FRA/OIS отражали почти на 100 процентов учтенное повышение ставки на 25 базисных пунктов декабрьским фьючерсом на Eurodollar, и повышение ставки на 45 б.п. отражал фьючерс марта 2023 года. Это уже подразумевает почти два полноценных повышения ставки по федеральным фондам.

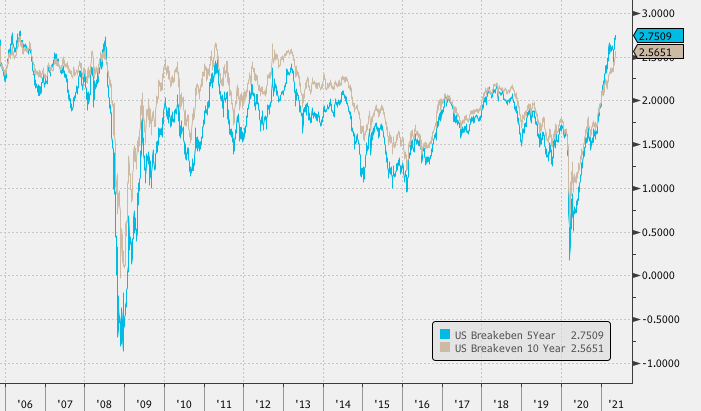

Пятилетний уровень инфляционной безубыточности — рыночные ожидания среднего уровня инфляции на ближайшие 5 лет — достиг 2,752%. Это максимальное значение с мая 2006 года. При этом аналогичный показатель, но отражающий ожидания среднего уровня инфляции на ближайшие 10 лет, достиг 2,556% — максимум с марта 2013 года.

Тем не менее есть индикаторы, которые указывают на то, что инфляционное давление не так уж и вышло из-под контроля. Речь идет о ставках инфляционных свопов. Например, свопа, отражающего средний уровень инфляции на 5 лет через 5 лет (то есть на вторую половину следующего десятилетия) — Inflation Swap Forward 5Y5Y. Показатель, конечно, вырос, но довольно умеренно, достиг максимумов с 2017 года и по историческим меркам демонстрируют довольно умеренную динамику.

На наш взгляд, наблюдаемый сейчас резкий скачок инфляции обусловлен целым рядом факторов, которые являются временными, их влияние довольно быстро сойдет на нет в посткоронавирусный период восстановления глобальной экономики. Здесь не только эффект низкой базы, который отразится еще и в инфляционном отчете по итогам мая, но и отложенный спрос, результат образовавшихся дефицитов из-за сбоев в цепочках поставок и, конечно, эффект пакета стимулов, который был подписан Джо Байденом в марте. Высокие темпы роста экономики вовсе не обязательно приведут к существенному ускорению инфляции на более-менее значимом горизонте (больше года), поскольку на стороне предложения существуют резервные мощности, способные после устранения краткосрочных ветров удовлетворить спрос. Другими словами, мы поддерживаем точку зрения ФРС, которая не подразумевает экстренной реакции в виде повышения ставок на наблюдаемый в моменте инфляционный всплеск, так как занятость все еще на 8 млн рабочих мест ниже, чем в докоронавирусный период.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Апрельский отчет отразил резкий скачок цен на автомобили и транспортные услуги. Около половины прироста цен за месяц обеспечили: рост цен на подержанные авто (+10%), авиабилеты (+10%) и услуги по аренде автомобилей (+16% м/м). Наиболее пострадавшие от пандемии сферы экономической деятельности постепенно возвращаются к функционированию в нормальном режиме. Вакцинированные граждане США возобновляют общественную жизнь и путешествия. Поэтому наблюдался существенный скачок цен на проживание в гостиницах. Стоимость авиабилетов также продемонстрировала рекордный скачок.

В годовом базисе индекс потребительских цен в США вырос на 4,2%, что является максимальным показателем с 2008 года. При этом экономисты, конечно, не ориентируются на эту цифру в текущей ситуации, поскольку очевидно, что она искажена эффектом низкой базы апреля 2020 года. Базовый индекс потребительских цен вырос на 3% г/г в апреле. Это самый существенный прирост с 1996 года.

Вице-председатель ФРС Ричард Кларида сообщил, что был удивлен данными, свидетельствующими о росте потребительских цен. Он сказал, что Федрезерв без колебаний предпримет меры для снижения инфляции до целевых ориентиров, если потребуется. Подобного рода комментарии усилили беспокойства инвесторов по поводу того, что ставки могут быть повышены раньше, нежели рассчитывает сама ФРС.

Фьючерсы на Eurodollar, в основе которых лежит трехмесячная ставка Libor, вновь отражают перовое повышение ставки по федеральным фондам в конце 2022 года — начале 2023 года. Напомним, до публикации отчета по рынку труда в США за апрель (в пятницу, 7 мая) рынок фьючерсов на Eurodollar полностью учитывал первое повышение ставки на 25 базисных пунктов в марте 2023 года. Однако статистика по занятости оказалась слабой, и ожидания первого повышения сместились на июнь 2023 года.

Вечером в среду, 12 мая, после публикации отчета по инфляции спреды FRA/OIS отражали почти на 100 процентов учтенное повышение ставки на 25 базисных пунктов декабрьским фьючерсом на Eurodollar, и повышение ставки на 45 б.п. отражал фьючерс марта 2023 года. Это уже подразумевает почти два полноценных повышения ставки по федеральным фондам.

Пятилетний уровень инфляционной безубыточности — рыночные ожидания среднего уровня инфляции на ближайшие 5 лет — достиг 2,752%. Это максимальное значение с мая 2006 года. При этом аналогичный показатель, но отражающий ожидания среднего уровня инфляции на ближайшие 10 лет, достиг 2,556% — максимум с марта 2013 года.

Тем не менее есть индикаторы, которые указывают на то, что инфляционное давление не так уж и вышло из-под контроля. Речь идет о ставках инфляционных свопов. Например, свопа, отражающего средний уровень инфляции на 5 лет через 5 лет (то есть на вторую половину следующего десятилетия) — Inflation Swap Forward 5Y5Y. Показатель, конечно, вырос, но довольно умеренно, достиг максимумов с 2017 года и по историческим меркам демонстрируют довольно умеренную динамику.

На наш взгляд, наблюдаемый сейчас резкий скачок инфляции обусловлен целым рядом факторов, которые являются временными, их влияние довольно быстро сойдет на нет в посткоронавирусный период восстановления глобальной экономики. Здесь не только эффект низкой базы, который отразится еще и в инфляционном отчете по итогам мая, но и отложенный спрос, результат образовавшихся дефицитов из-за сбоев в цепочках поставок и, конечно, эффект пакета стимулов, который был подписан Джо Байденом в марте. Высокие темпы роста экономики вовсе не обязательно приведут к существенному ускорению инфляции на более-менее значимом горизонте (больше года), поскольку на стороне предложения существуют резервные мощности, способные после устранения краткосрочных ветров удовлетворить спрос. Другими словами, мы поддерживаем точку зрения ФРС, которая не подразумевает экстренной реакции в виде повышения ставок на наблюдаемый в моменте инфляционный всплеск, так как занятость все еще на 8 млн рабочих мест ниже, чем в докоронавирусный период.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter