14 мая 2021 Открытие Лукичева Оксана

Доходности казначейских облигаций США оставались стабильными, доллар США продолжил слабеть, что также оказывало поддержку сырьевым активам. Риторика центральных банков пока остается мягкой, но приверженность стимулирующим мерам в среднесрочном периоде все больше подвергается сомнению участниками рынка. На этом фоне наблюдался приток средств инвесторов в крупнейшие ETF, вкладывающиеся в драгоценные металлы.

Количество случаев COVID-19 по-прежнему остается на рекордно высоком уровне во многих странах, что может привести к переоценке перспектив восстановления мировой экономики, и это также поддерживает спрос на страховые активы.

Текущая неделя отметится выходом важной экономической статистики и многочисленными выступлениями представителей регуляторов, что может повысить волатильность.

Процентные ставки, возможно, придется повысить, сообщила на прошлой неделе глава Минфина США Джанет Йеллен, чтобы предотвратить перегрев экономики из-за предложенных президентом Джо Байденом масштабных расходов. Она уточнила, что повышение может быть скромным. После этого на рынке появились опасения, что инфляция может оказаться слишком высокой, чтобы ФРС США оставила политику без изменений. Инфляция в апреле в США достигла высокого уровня в 4,2% г/г и 0,9% м/м без учёта вклада цен энергоносителей и сельхозпродукции. При этом доходность Казначейских облигаций США пока остается невысокой по историческим меркам, в частности, десятилетние облигации пока не выходят за рамки 1,7%. Это поддерживает цены драгоценных металлов.

Риторика представителей ФРС пока по-прежнему остается мягкой. Глава ФРБ Сент-Луиса Джеймс Буллард сообщил, что признаки ускорения инфляции являются обнадеживающим сигналом о том, что новый подход регулятора к денежно-кредитной политике работает. В 2021 г. регулятор ожидает инфляцию 2,5-3,0%, которая может сохраниться и в 2022 г.

ЕЦБ продолжит оказывать обширную поддержку экономике даже после завершения программы экстренной скупки облигаций на сумму 1,85 трлн евро, сообщил член совета управляющих ЕЦБ Клаас Кнот. Темпы инфляции все еще слишком низкие, поэтому ЕЦБ должен будет оказывать поддержку с помощью ряда нетрадиционных инструментов: старой программы выкупа активов, отрицательных процентных ставок и целевых операций долгосрочного рефинансирования банков. ЕЦБ оценивает текущий уровень инфляции как слабый и недостаточной для повышения ставок.

Банк Японии в опубликованном протоколе апрельского заседания предупредил о неопределенности в отношении восстановления экономики страны, поскольку карантинные ограничения негативно сказываются на потреблении услуг.

Данные МВФ показали, что центральные банки в марте 2021 г. закупили 160,5 т золота в золотовалютные резервы против проданных 6,6 т в феврале 2021 г. В результате центральные банки стали нетто-покупателями 95,5 т золота по итогам 1 кв. 2021 г., в основном за счет крупных покупок Банком Японии и Банком Венгрии.

Данные ФТС РФ показали, что экспорт золота из России в марте 2021 г. составил 26,5 т золота (+120% г/г и +130% м/м). Великобритания оставалась основным направлением экспорта в марте, получив 21,1 т металла. Россия также экспортировала около 1,5 т золота в Турцию и Индию, около 1 т в ОАЭ, 0,8 т в Казахстан, 0,4 т в Швейцарию, 0,1 т в Армению и незначительное количество в Беларусь. Экспорт российского золота в 1 кв. 2021 г. составил 51,8 т (+72% г/г).

Спрос на золото в азиатских хабах на предыдущей неделе снижался на фоне распространения заболевания в Индии и введения карантина в большинстве штатов. Дилеры продавали золото с дисконтом в $3/унц, а ювелиры прекратили закупки, т.к. розничные продажи практически остановились, а магазины оставались закрытыми. Импорт золота в страну в апреле 2021 г. составил 108 т против 153,4 т в марте 2021 г. Импорт серебра в апреле составил 18 т против 12,8 т в марте, что значительно ниже импорта в марте и апреле 2020 г.

В Китае премии на покупку золота оставались на уровне $7,0-10,0/унц, рынок был спокойным из-за длительных праздников по случаю Дня Труда. Нетто-импорт золота в Китай в марте составил 33,5 т против 4,7 т в феврале и 14,2 т в марте 2020 г. Нетто-экспорт серебра из Китая в марте вырос на 28,2% м/м до 185,5 т. В 1 кв. 2021 г. общий объем нетто-экспорта серебра из Китая стал самым высоким с 2006 г. и составил 292,5 т. Отток серебра из Китая отражает избыток предложения металла на внутреннем рынке.

Премии на поставку золота в Гонконге понизились до $0,8-1,8/унц. В Сингапуре премии на поставку золота составляли $1,5-2,0/унц, в Японии премии на поставку золота оставались на уровне $0,5/унц к лондонской цене.

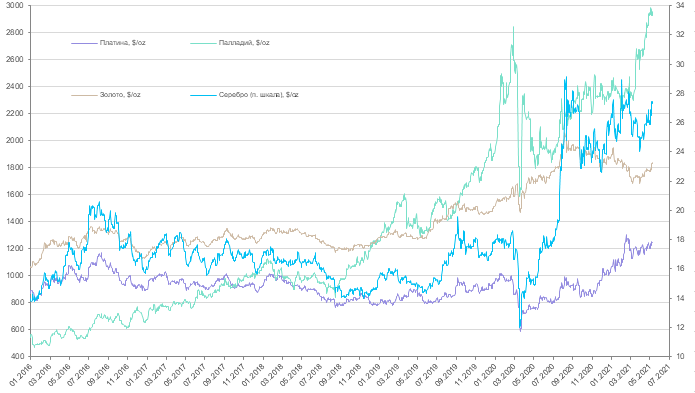

На прошедшей неделе рынок золота преодолел сильный уровень сопротивления $1 800/унц, в результате чего цены выросли до $1 845/унц. Растущие инфляционные ожидания способны подтолкнуть цены еще выше, что может привести к проходу вверх уровня $1 850/унц. Поддержку рынку обеспечивают мягкая риторика регуляторов, постепенное восстановление спроса на физический металл, а также замедление оттока средств из ETF-фондов, инвестирующих в золото.

Нетто-импорт золота в Швейцарию в марте 2021 г. составил 68 т, что стало максимумом за последние 10 лет. Поставки в основном производились из Великобритании.

Цены на серебро в прошедший период вырастали до $27,93/унц в корреляции с рынком золота, после чего рынок вернулся к $27,50/унц. Соотношение цен между золотом и серебром составляет 67,0 (среднее значение за 5 лет — 79,5). Соотношение платина/серебро составляет 44,92 (среднее значение за 5 лет — 57).

В обновленном отчете The Silver Institute баланс мирового рынка серебра в 2021 г. ожидается избыточным в размере 23,3 млн унций (80,1 млн унций в 2020 г.) без учета ETF-фондов. Мировое потребление серебра в текущем году может вырасти на 15% г/г до 1 033 млн унций, что также выше 2019 г. Ювелирный спрос может вырасти на 24%, а инвестиционный – на 26%. Мировая добыча серебра и вторичное предложение в 2021 г. вырастут на 8% г/г, официальные продажи могут вырасти на 27%. Общее предложение серебра в 2021 г. оценивается в 1 056,3 млн унций (+8,2% г/г).

По данным Reuters, вложения в крупнейшие ETF, инвестирующие в золото, за прошедший период выросли на 0,3%, а в ETF-фонды, инвестирующие в серебро, не изменились.

Цены на платину в прошедший период протестировали уровень сопротивления $1 278/унц, после чего понизились к уровню $1 243/унц. Спред между золотом и платиной расширился до $601,5/унц, между палладием и платиной сузился до $1 701/унц.

Цены на палладий на прошедшей неделе корректировались вниз от уровня $3 000/унц, достигнув уровня $2 870/унц, от которого вновь подросли.

Импорт платины в Китай в марте 2021 г. достиг максимума за последние 4 месяца, составив 8,63 т (+91,2% м/м). Тем не менее нетто-импорт в 1 квартале сократился на 20% г/г до 20,58 ты. Импорт палладия в Китай в марте составил 3,16 т (+81% м/м), что немного ниже среднего показателя за 12 месяцев (3,35 т). Импорт палладия в Китай из России составил 0,8 т, не изменившись к февралю 2021 г. В 1 квартале импорт российского палладия в Китай сократился на 11% г/г. Ожидается, что запасы, созданные в прошлом году, компенсируют производственные потери от аварий на шахтах «Норильского никеля». С учетом временного лага напряженность на рынке может сохраниться в третьем квартале, даже если поставки возобновятся раньше.

По данным Reuters, вложения в крупнейшие ETF, инвестирующие в платину, за прошедший период подросли на 0,5%, а в ETF-фонды, инвестирующие в палладий, не изменились.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Количество случаев COVID-19 по-прежнему остается на рекордно высоком уровне во многих странах, что может привести к переоценке перспектив восстановления мировой экономики, и это также поддерживает спрос на страховые активы.

Текущая неделя отметится выходом важной экономической статистики и многочисленными выступлениями представителей регуляторов, что может повысить волатильность.

Процентные ставки, возможно, придется повысить, сообщила на прошлой неделе глава Минфина США Джанет Йеллен, чтобы предотвратить перегрев экономики из-за предложенных президентом Джо Байденом масштабных расходов. Она уточнила, что повышение может быть скромным. После этого на рынке появились опасения, что инфляция может оказаться слишком высокой, чтобы ФРС США оставила политику без изменений. Инфляция в апреле в США достигла высокого уровня в 4,2% г/г и 0,9% м/м без учёта вклада цен энергоносителей и сельхозпродукции. При этом доходность Казначейских облигаций США пока остается невысокой по историческим меркам, в частности, десятилетние облигации пока не выходят за рамки 1,7%. Это поддерживает цены драгоценных металлов.

Риторика представителей ФРС пока по-прежнему остается мягкой. Глава ФРБ Сент-Луиса Джеймс Буллард сообщил, что признаки ускорения инфляции являются обнадеживающим сигналом о том, что новый подход регулятора к денежно-кредитной политике работает. В 2021 г. регулятор ожидает инфляцию 2,5-3,0%, которая может сохраниться и в 2022 г.

ЕЦБ продолжит оказывать обширную поддержку экономике даже после завершения программы экстренной скупки облигаций на сумму 1,85 трлн евро, сообщил член совета управляющих ЕЦБ Клаас Кнот. Темпы инфляции все еще слишком низкие, поэтому ЕЦБ должен будет оказывать поддержку с помощью ряда нетрадиционных инструментов: старой программы выкупа активов, отрицательных процентных ставок и целевых операций долгосрочного рефинансирования банков. ЕЦБ оценивает текущий уровень инфляции как слабый и недостаточной для повышения ставок.

Банк Японии в опубликованном протоколе апрельского заседания предупредил о неопределенности в отношении восстановления экономики страны, поскольку карантинные ограничения негативно сказываются на потреблении услуг.

Данные МВФ показали, что центральные банки в марте 2021 г. закупили 160,5 т золота в золотовалютные резервы против проданных 6,6 т в феврале 2021 г. В результате центральные банки стали нетто-покупателями 95,5 т золота по итогам 1 кв. 2021 г., в основном за счет крупных покупок Банком Японии и Банком Венгрии.

Данные ФТС РФ показали, что экспорт золота из России в марте 2021 г. составил 26,5 т золота (+120% г/г и +130% м/м). Великобритания оставалась основным направлением экспорта в марте, получив 21,1 т металла. Россия также экспортировала около 1,5 т золота в Турцию и Индию, около 1 т в ОАЭ, 0,8 т в Казахстан, 0,4 т в Швейцарию, 0,1 т в Армению и незначительное количество в Беларусь. Экспорт российского золота в 1 кв. 2021 г. составил 51,8 т (+72% г/г).

Спрос на золото в азиатских хабах на предыдущей неделе снижался на фоне распространения заболевания в Индии и введения карантина в большинстве штатов. Дилеры продавали золото с дисконтом в $3/унц, а ювелиры прекратили закупки, т.к. розничные продажи практически остановились, а магазины оставались закрытыми. Импорт золота в страну в апреле 2021 г. составил 108 т против 153,4 т в марте 2021 г. Импорт серебра в апреле составил 18 т против 12,8 т в марте, что значительно ниже импорта в марте и апреле 2020 г.

В Китае премии на покупку золота оставались на уровне $7,0-10,0/унц, рынок был спокойным из-за длительных праздников по случаю Дня Труда. Нетто-импорт золота в Китай в марте составил 33,5 т против 4,7 т в феврале и 14,2 т в марте 2020 г. Нетто-экспорт серебра из Китая в марте вырос на 28,2% м/м до 185,5 т. В 1 кв. 2021 г. общий объем нетто-экспорта серебра из Китая стал самым высоким с 2006 г. и составил 292,5 т. Отток серебра из Китая отражает избыток предложения металла на внутреннем рынке.

Премии на поставку золота в Гонконге понизились до $0,8-1,8/унц. В Сингапуре премии на поставку золота составляли $1,5-2,0/унц, в Японии премии на поставку золота оставались на уровне $0,5/унц к лондонской цене.

На прошедшей неделе рынок золота преодолел сильный уровень сопротивления $1 800/унц, в результате чего цены выросли до $1 845/унц. Растущие инфляционные ожидания способны подтолкнуть цены еще выше, что может привести к проходу вверх уровня $1 850/унц. Поддержку рынку обеспечивают мягкая риторика регуляторов, постепенное восстановление спроса на физический металл, а также замедление оттока средств из ETF-фондов, инвестирующих в золото.

Нетто-импорт золота в Швейцарию в марте 2021 г. составил 68 т, что стало максимумом за последние 10 лет. Поставки в основном производились из Великобритании.

Цены на серебро в прошедший период вырастали до $27,93/унц в корреляции с рынком золота, после чего рынок вернулся к $27,50/унц. Соотношение цен между золотом и серебром составляет 67,0 (среднее значение за 5 лет — 79,5). Соотношение платина/серебро составляет 44,92 (среднее значение за 5 лет — 57).

В обновленном отчете The Silver Institute баланс мирового рынка серебра в 2021 г. ожидается избыточным в размере 23,3 млн унций (80,1 млн унций в 2020 г.) без учета ETF-фондов. Мировое потребление серебра в текущем году может вырасти на 15% г/г до 1 033 млн унций, что также выше 2019 г. Ювелирный спрос может вырасти на 24%, а инвестиционный – на 26%. Мировая добыча серебра и вторичное предложение в 2021 г. вырастут на 8% г/г, официальные продажи могут вырасти на 27%. Общее предложение серебра в 2021 г. оценивается в 1 056,3 млн унций (+8,2% г/г).

По данным Reuters, вложения в крупнейшие ETF, инвестирующие в золото, за прошедший период выросли на 0,3%, а в ETF-фонды, инвестирующие в серебро, не изменились.

Цены на платину в прошедший период протестировали уровень сопротивления $1 278/унц, после чего понизились к уровню $1 243/унц. Спред между золотом и платиной расширился до $601,5/унц, между палладием и платиной сузился до $1 701/унц.

Цены на палладий на прошедшей неделе корректировались вниз от уровня $3 000/унц, достигнув уровня $2 870/унц, от которого вновь подросли.

Импорт платины в Китай в марте 2021 г. достиг максимума за последние 4 месяца, составив 8,63 т (+91,2% м/м). Тем не менее нетто-импорт в 1 квартале сократился на 20% г/г до 20,58 ты. Импорт палладия в Китай в марте составил 3,16 т (+81% м/м), что немного ниже среднего показателя за 12 месяцев (3,35 т). Импорт палладия в Китай из России составил 0,8 т, не изменившись к февралю 2021 г. В 1 квартале импорт российского палладия в Китай сократился на 11% г/г. Ожидается, что запасы, созданные в прошлом году, компенсируют производственные потери от аварий на шахтах «Норильского никеля». С учетом временного лага напряженность на рынке может сохраниться в третьем квартале, даже если поставки возобновятся раньше.

По данным Reuters, вложения в крупнейшие ETF, инвестирующие в платину, за прошедший период подросли на 0,5%, а в ETF-фонды, инвестирующие в палладий, не изменились.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter