17 мая 2021 Zero Hedge

Год назад, когда мировая экономика находилась в разгаре Великой ковидной рецессии, мы ждали V-образного восстановления и возврата инфляции. Спустя 12 месяцев глубокий скептицизм уступил место общему согласию. Сейчас идет дискуссия о том, были ли сильное восстановление и рост инфляции всего лишь рывком, вызванным политической поддержкой и возобновлением деятельности. В таком случае рост мировой экономики может замедлиться, как это произошло в 2012 году, когда директивные органы прекратили поддержку бюджетно-налоговой и денежно-кредитной политики. В результате слабый рост и низкая инфляция вызвали опасения по поводу продолжительной стагнации.

Наша трехфакторная структура сформировала то, что мы думаем об этом цикле.

Во-первых, COVID-19 был экзогенным шоком, в отличие от Великого финансового кризиса, который возник в результате чрезмерного использования заемных средств частным сектором.

Во-вторых, в отсутствие проблем, связанных с моральным риском, политики ответили активно и агрессивно.

В-третьих, когда на первый план вышли снижение доли заработной платы в ВВП и растущее неравенство доходов, всеохватывающая среда роста стала целью как денежно-кредитной, так и налогово-бюджетной политики. Предвзятость будет заключаться в том, что политика будет экспансионистской.

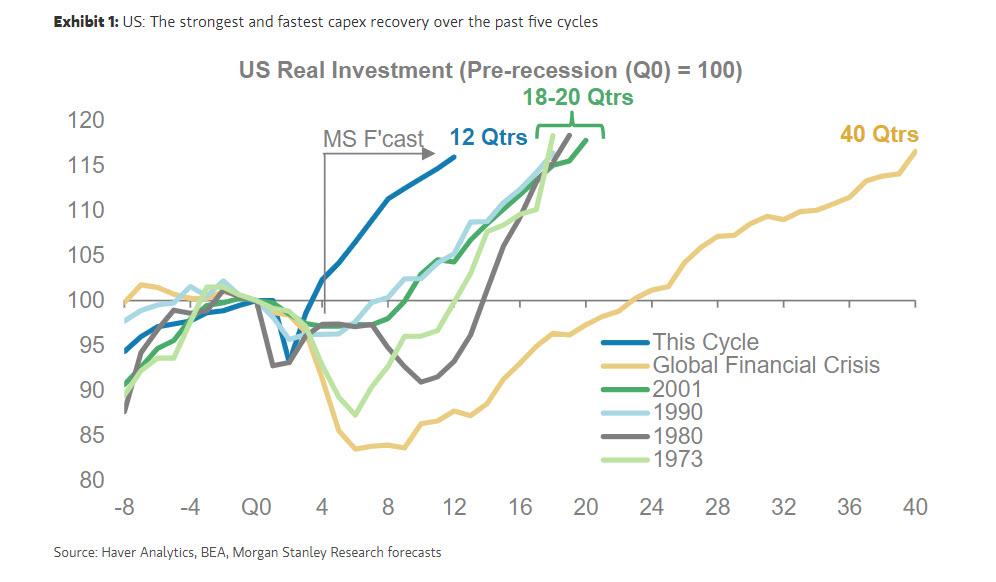

На фоне этой политики мы прогнозируем устойчивое восстановление. США играют огромную роль в обеспечении устойчивого глобального роста в этом цикле. Мы видим, что мировой ВВП превысит прогнозируемый уровень до COVID-19 с 3 квартала 21 года, достигнув 6,5% г в 2021 г. и 4,8% г в 2022 г., что на ~ 50 б.п. выше консенсуса на 2021-22 гг. Это самый резкий отскок за последние пять циклов. ВВП США выходит за рамки докризисной траектории, чего не было в предыдущих двух циклах. Пока что восстановление было обусловлено резким ростом потребления и первоначальным увеличением капитальных вложений. Продолжающееся восстановление личных доходов и увеличение объема избыточных сбережений предполагают, что рост потребления будет устойчивым. На следующем этапе мы полагаем, что сильное восстановление совокупного спроса приведет к резкому росту цикла капвложений. К концу 2022 года глобальные инвестиции вырастут до 121% от докризисного уровня, а к концу следующего года инвестиции в США составят 116% от докризисного уровня - порогового значения, для достижения которого потребовалось 40 кварталов в последнем цикле.

В самом деле, если низкий рост и низкая инфляция характеризовали макросреду после 2010 года, то она становится средой высокого роста и более высокой инфляции, что снижает риск долгосрочной стагнации. В США это означает среду роста, при которой ВВП будет на 3 п.п. выше траектории до COVID-19 к концу 2022 года, а базовая базовая инфляция PCE (с поправкой на базовые эффекты) с марта 2022 года вырастет выше 2% г/г. ФРС, который в настоящее время нацелен на инфляцию в среднем на уровне 2% г/г и максимальную занятость, должен оставаться адаптивным. Наш главный экономист из США Эллен Центнер ожидает, что ФРС сообщит о своем намерении сократить закупки активов на сентябрьском заседании FOMC, объявит об этом в марте 2022 года и начнет снижение с апреля 2022 года. По нашим прогнозам, повышение ставок начнется в 3К23 после того, как инфляция останется на уровне 2% или выше в течение некоторого времени, и рынок труда достигает максимальной занятости.

Какие риски несет эта история? Наиболее очевидным является появление новых вариантов COVID-19, устойчивых к вакцинам. Однако я утверждал, что самая большая угроза этому циклу - это превышение базовой инфляции PCE в США за неявный порог ФРС в 2,5% г - на мой взгляд, серьезная проблема, которая может возникнуть с середины 2022 года. Переходные факторы и базовые эффекты, которые мы сейчас наблюдаем, следует игнорировать. Вместо этого устойчиво более высокий уровень инфляции будет вызван более жестким рынком труда и ростом совокупных затрат на заработную плату. Эта динамика уже начала проявляться, в частности, с индексом затрат на занятость на уровне 2,7% г/г, что всего на 20 базисных пунктов ниже его допандемического максимума. Мы прогнозируем усиление давления на заработную плату, поскольку быстрое восстановление ВВП приведет к быстрому улучшению ситуации на рынке труда.

Более того, совокупные затраты на заработную плату могут возрасти даже при значительно более высоком уровне общей безработицы. Потеря рабочих мест сосредоточена в секторах с низкой заработной платой, доля которых составляет 68%, что почти вдвое превышает уровень во время последней рецессии. По мере того как политики настаивают на экономике очень высоких темпов, чтобы вернуть рабочие места, рост совокупного спроса повысит уровень безработицы в секторах со средним и высоким доходом, который уже приближается к уровню, предшествующему пандемии. Влияние на затраты на заработную плату из-за сильного давления на спрос на рабочую силу будет усугубляться со стороны предложения рабочей силы. Пандемия ускорила процесс структурной перестройки экономики, который ведет к росту естественного уровня безработицы.

Что макроэкономический фон означает для рынков? Сильный экономический попутный ветер создает как риски, так и возможности. Наш главный стратег по перекрестным активам Эндрю Шитс считает, что более высокая инфляция и более высокие оценки усложняют условия устойчивого роста. Рынок средней продолжительности цикла побуждает наших стратегов по перекрестным активам рекомендовать снизить риски по кредитам и акциям, и они сокращают свой дефицит денежных средств, что поддерживается за счет надбавок за риск с поправкой на цикл.

Сохраняя небольшой перевес в мировых акциях, они отдают предпочтение DM без учета акций США, особенно Европе. В США наши стратеги по акциям тактически осторожны в отношении рисков. Однако после того, как в ближайшем будущем разыграется коррекция, они видят возобновление бычьего рынка с большей широтой и рефляционным уклоном. Это секторы с избыточным весом, наиболее подверженные рефляции в долгосрочной перспективе (финансы, материалы и промышленность), при этом они предпочитают разумно оценённые (здравоохранение) более дорого оценённым (технологии). На макро-рынках более сильный рост, но достаточная ликвидность должны сдерживать рост доходности близко к форвардным ставкам, в то время как мы видим умеренное повышение доллара в узком диапазоне. Сырьевые товары должны быть выше текущей стоимости.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Наша трехфакторная структура сформировала то, что мы думаем об этом цикле.

Во-первых, COVID-19 был экзогенным шоком, в отличие от Великого финансового кризиса, который возник в результате чрезмерного использования заемных средств частным сектором.

Во-вторых, в отсутствие проблем, связанных с моральным риском, политики ответили активно и агрессивно.

В-третьих, когда на первый план вышли снижение доли заработной платы в ВВП и растущее неравенство доходов, всеохватывающая среда роста стала целью как денежно-кредитной, так и налогово-бюджетной политики. Предвзятость будет заключаться в том, что политика будет экспансионистской.

На фоне этой политики мы прогнозируем устойчивое восстановление. США играют огромную роль в обеспечении устойчивого глобального роста в этом цикле. Мы видим, что мировой ВВП превысит прогнозируемый уровень до COVID-19 с 3 квартала 21 года, достигнув 6,5% г в 2021 г. и 4,8% г в 2022 г., что на ~ 50 б.п. выше консенсуса на 2021-22 гг. Это самый резкий отскок за последние пять циклов. ВВП США выходит за рамки докризисной траектории, чего не было в предыдущих двух циклах. Пока что восстановление было обусловлено резким ростом потребления и первоначальным увеличением капитальных вложений. Продолжающееся восстановление личных доходов и увеличение объема избыточных сбережений предполагают, что рост потребления будет устойчивым. На следующем этапе мы полагаем, что сильное восстановление совокупного спроса приведет к резкому росту цикла капвложений. К концу 2022 года глобальные инвестиции вырастут до 121% от докризисного уровня, а к концу следующего года инвестиции в США составят 116% от докризисного уровня - порогового значения, для достижения которого потребовалось 40 кварталов в последнем цикле.

В самом деле, если низкий рост и низкая инфляция характеризовали макросреду после 2010 года, то она становится средой высокого роста и более высокой инфляции, что снижает риск долгосрочной стагнации. В США это означает среду роста, при которой ВВП будет на 3 п.п. выше траектории до COVID-19 к концу 2022 года, а базовая базовая инфляция PCE (с поправкой на базовые эффекты) с марта 2022 года вырастет выше 2% г/г. ФРС, который в настоящее время нацелен на инфляцию в среднем на уровне 2% г/г и максимальную занятость, должен оставаться адаптивным. Наш главный экономист из США Эллен Центнер ожидает, что ФРС сообщит о своем намерении сократить закупки активов на сентябрьском заседании FOMC, объявит об этом в марте 2022 года и начнет снижение с апреля 2022 года. По нашим прогнозам, повышение ставок начнется в 3К23 после того, как инфляция останется на уровне 2% или выше в течение некоторого времени, и рынок труда достигает максимальной занятости.

Какие риски несет эта история? Наиболее очевидным является появление новых вариантов COVID-19, устойчивых к вакцинам. Однако я утверждал, что самая большая угроза этому циклу - это превышение базовой инфляции PCE в США за неявный порог ФРС в 2,5% г - на мой взгляд, серьезная проблема, которая может возникнуть с середины 2022 года. Переходные факторы и базовые эффекты, которые мы сейчас наблюдаем, следует игнорировать. Вместо этого устойчиво более высокий уровень инфляции будет вызван более жестким рынком труда и ростом совокупных затрат на заработную плату. Эта динамика уже начала проявляться, в частности, с индексом затрат на занятость на уровне 2,7% г/г, что всего на 20 базисных пунктов ниже его допандемического максимума. Мы прогнозируем усиление давления на заработную плату, поскольку быстрое восстановление ВВП приведет к быстрому улучшению ситуации на рынке труда.

Более того, совокупные затраты на заработную плату могут возрасти даже при значительно более высоком уровне общей безработицы. Потеря рабочих мест сосредоточена в секторах с низкой заработной платой, доля которых составляет 68%, что почти вдвое превышает уровень во время последней рецессии. По мере того как политики настаивают на экономике очень высоких темпов, чтобы вернуть рабочие места, рост совокупного спроса повысит уровень безработицы в секторах со средним и высоким доходом, который уже приближается к уровню, предшествующему пандемии. Влияние на затраты на заработную плату из-за сильного давления на спрос на рабочую силу будет усугубляться со стороны предложения рабочей силы. Пандемия ускорила процесс структурной перестройки экономики, который ведет к росту естественного уровня безработицы.

Что макроэкономический фон означает для рынков? Сильный экономический попутный ветер создает как риски, так и возможности. Наш главный стратег по перекрестным активам Эндрю Шитс считает, что более высокая инфляция и более высокие оценки усложняют условия устойчивого роста. Рынок средней продолжительности цикла побуждает наших стратегов по перекрестным активам рекомендовать снизить риски по кредитам и акциям, и они сокращают свой дефицит денежных средств, что поддерживается за счет надбавок за риск с поправкой на цикл.

Сохраняя небольшой перевес в мировых акциях, они отдают предпочтение DM без учета акций США, особенно Европе. В США наши стратеги по акциям тактически осторожны в отношении рисков. Однако после того, как в ближайшем будущем разыграется коррекция, они видят возобновление бычьего рынка с большей широтой и рефляционным уклоном. Это секторы с избыточным весом, наиболее подверженные рефляции в долгосрочной перспективе (финансы, материалы и промышленность), при этом они предпочитают разумно оценённые (здравоохранение) более дорого оценённым (технологии). На макро-рынках более сильный рост, но достаточная ликвидность должны сдерживать рост доходности близко к форвардным ставкам, в то время как мы видим умеренное повышение доллара в узком диапазоне. Сырьевые товары должны быть выше текущей стоимости.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter