18 мая 2021 goldenfront.ru Хюбшер Роберт

Данная статья основана на презентации с виртуальной стратегической инвестиционной конференции Джона Молдина (John Mauldin) 2021 г.

Мы вскоре увидим «непреходящую инфляцию», согласно Джиму Бьянко (Jim Bianco). Он сознательно выбрал такую формулировку, чтобы противопоставить ее заявлению председателя Федеральной резервной системы (ФРС) Джея Пауэлла (Jay Powell) от 28 апреля о том, что США ждет лишь «преходящая» инфляция.

Бьянко – президент и макростратег в своей собственной фирме Bianco Research, L.L.C., базирующейся в Чикаго. Он принял участие в дискуссии с Лейси Хантом (Lacy Hunt) 7 мая этого года на стратегической инвестиционной конференции, организованной Джоном Молдином.

Хант – экономист и исполнительный вице-президент Hoisington Investment Management Company. Хант поддержал прогноз Пауэлла о временной инфляции, повторив многие аргументы, выдвинутые на той же конференции двумя днями ранее Дэвидом Розенбергом (David Rosenberg).

Я сначала резюмирую комментарии Бьянко, а затем – Ханта.

«Мы вскоре увидим инфляцию», – сказал Бьянко.

Инфляция принесет более высокие процентные ставки. Бьянко сказал, что долгое время был облигационным быком, но 9 марта этого года всё изменилось, когда доходность 10-летних облигаций Казначейства США опустилась до 32 базисных пунктов.

Главный движитель инфляции – бюджетный дефицит на $4 трлн, что, как отметил Бьянко, не включает только что принятые законопроекты о расходах и инфраструктурные законопроекты, ожидающие рассмотрения. Это 19% ВВП, и больше было только в 1943-45 гг., когда дефицит был равен 20% ВВП, но в 1946 г., после завершения Второй мировой войны, упал до 7%.

По словам Бьянко, этот дефицит никуда не исчезнет.

Бьянко обеспокоен процентом личного дохода, состоящим из правительственных выплат – он назвал это «деньгами по почте» – в рамках стимулирования и других федеральных субсидий. В прошлом году эта цифра достигла 33%. Большая часть этих правительственных выплат, составивших треть дохода американцев, инвестировалась. Норма сбережений поднялась с 2% в 2005 г. до 27%.

У потребителей, по его словам, «карманы набиты деньгами».

Часть этих денег пошла на фондовый рынок, а часть – в реальную экономику, отразившись в денежной массе, как сказал Бьянко. Следовательно, сокращающееся предложение товаров будет преследовать больше денег, а это классическая формула инфляции.

Дефицит товаров является следствием проблем в цепочках поставок, и, по словам Бьянко, цены вырастут, чтобы восстановить равновесие. Альтернатива для производителей – нормировать товары, что, как утверждает Бьянко, имело место. Сроки поставок выросли и достигли 70-летнего максимума. Ставки на контейнерные перевозки, особенно из Азии, резко растут.

«Цепочки поставок работают на пределе, но спрос превосходит предложение, – сказал Бьянко. – Решение – поднять цены».

«Вследствие пандемии и правительственных субсидий люди покупают товары, как сумасшедшие, – сказал он, – и цепочки поставок не поспевают».

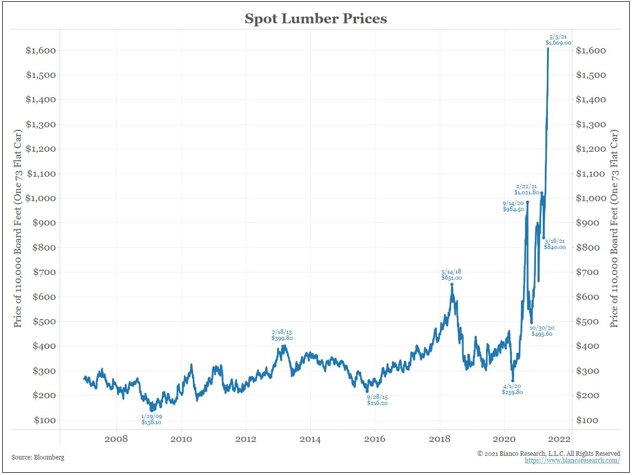

Компании готовы платить дороже, что отражается в ценах товарных ресурсов, таких как медь, растущая, по словам Бьянко, «как биткойны». Цены на древесину выросли настолько, что строители говорят, что средняя стоимость постройки дома увеличилась на $38,000.

Спотовая цена на древесину

Цена 110,000 досочных футов (одной 73-футовой платформы)

Источник: Bloomberg

Экономисты Bloomberg прогнозируют инфляцию 2.6%, что согласуется с опросом потребителей ConferenceBoard. По словам Бьянко, хотя цены на бензин не растут, инфляция проявляется во всех других секторах.

Медианный прогноз индекса потребительских цен на 2021 г.

Оценка около 50 экономистов, опрошенных Bloomberg

Источник данных: Bloomberg

Данные BankofAmerica показывают, что упоминание слова «инфляция» во время конференц-звонков компаний, где обсуждаются финансовые результаты, участилось на 800%. Банк назвал это «преходящей гиперинфляцией», но, по словам Бьянко, это просто означает, что инфляция сильно вырастет.

Согласно Бьянко, ФРС использует выражение «заякоренная инфляция». То есть если компании поднимут цены, то потеряют рыночную долю. Но инфляция стала незаякоренной, что дает компаниям гибкость, чтобы поднимать цены. Исправить это, например, повысив ставки, непросто. По словам Бьянко, когда пройдет базовый эффект дефицита поставок, компании смогут стабильно поднимать цены.

Лейси Хант и аргументы против инфляции

Согласно Ханту, инфляция замедлится по фискальным и кредитно-денежным причинам.

В прошлом году реальный ВВП упал сильнее всего со времени Второй мировой войны. В этом году он вырастет самым быстрым темпом с конца 1950-х. По словам Ханта, на таких ранних стадиях экспансии связь ВВП и инфляции не действует, то есть экономический рост не отражается в росте цен. Согласно ему, повышение цен будет сдерживать то, что многие компании закрыли свой бизнес.

Инфляция – запаздывающий индикатор. Обычно она проявляется спустя 15 кварталов после нижней точки рецессии. Согласно Ханту, причина в том, что быстрая инфляция ограничит восстановление из-за роста процентных ставок и торгового дефицита. После глубоких рецессий производительность резко отскакивает – исторически примерно на 5% в год. В этот раз будет еще лучше благодаря технологическим прорывам, таким как Zoom. Данный рост производительности компенсирует повышение зарплат и цен.

Из-за перебоев в цепочках поставок вследствие пандемии национальные производители увеличили свою рыночную долю. Но теперь, по словам Ханта, азиатские производители с меньшими издержками вернут утраченную долю и развернется существенная ценовая война.

Мир страдает от огромного долгового бремени – Хант много писал и говорил на эту тему. США, Европа и Япония ускорили рост своего долга с начала пандемии. По его словам, рост долга привел к более слабым экономическим показателям, потому что он повышает долю правительства в экономической активности, и экономики становятся менее продуктивными.

Когда долговые пузыри, такие как сейчас в США, лопаются, за этим, по словам Ханта, обычно следует дефляция.

Финансируемые за счет долга операции обычно стимулируют правительство квартал или два и быстро истощаются. Рост спроса, вызванный этим стимулированием, неустойчивый, согласно Ханту. Если использовать технические термины, долг не дает «кейнсианского мультипликатора».

По словам Ханта, политика, ведущаяся сегодня в США, разрушительна для экономического роста. Америка идет к потерянному десятилетию роста, как было в Японии.

Суть разногласий

Расхождение в отношении инфляции между Бьянко, Хантом и Розенбергом можно проследить к вопросу о том, будет ли эффект правительственных стимулирующих выплат преходящим или постоянным. Бьянко говорит, что он будет постоянным. У потребителей достаточно денег, и имеется достаточно отложенного спроса, чтобы толкнуть цены вверх, и корпорации смогут поддерживать повышение цен.

Хант и Розенберг с этим не согласны и утверждают, что деньги со стимулирующих выплат будут использоваться потребителями для погашения долгов или будут откладываться в качестве сбережений. Потребительский спрос вернется к уровню, какой был до пандемии. Наблюдающийся сейчас дефицит предложения самостоятельно откорректируется, и компании не смогут устойчиво повышать цены.

Все согласны, что растущий бюджетный дефицит представляет проблему. Бьянко говорит, что это будет иметь инфляционное воздействие, хотя он не пояснил механизм передачи, который вызовет рост потребительских цен. Хант и Розенберг считают, что рост дефицита окажет дефляционное воздействие, как было в Японии.

Структурные силы, стоявшие за «великим успокоением» и периодом низкой инфляции начиная с 1980-х, всё еще действуют. Глобализация снизила стоимость производственных товаров. Доллар – резервная валюта, а сильный доллар – дефляционный фактор. И у многих американцев из нижнего конца имущественного спектра, несмотря на правительственные субсидии, всё еще отрицательный собственный капитал, что также является дефляционным фактором.

Хант и Розенберг представили более убедительные аргументы. Инфляция маловероятна.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Мы вскоре увидим «непреходящую инфляцию», согласно Джиму Бьянко (Jim Bianco). Он сознательно выбрал такую формулировку, чтобы противопоставить ее заявлению председателя Федеральной резервной системы (ФРС) Джея Пауэлла (Jay Powell) от 28 апреля о том, что США ждет лишь «преходящая» инфляция.

Бьянко – президент и макростратег в своей собственной фирме Bianco Research, L.L.C., базирующейся в Чикаго. Он принял участие в дискуссии с Лейси Хантом (Lacy Hunt) 7 мая этого года на стратегической инвестиционной конференции, организованной Джоном Молдином.

Хант – экономист и исполнительный вице-президент Hoisington Investment Management Company. Хант поддержал прогноз Пауэлла о временной инфляции, повторив многие аргументы, выдвинутые на той же конференции двумя днями ранее Дэвидом Розенбергом (David Rosenberg).

Я сначала резюмирую комментарии Бьянко, а затем – Ханта.

«Мы вскоре увидим инфляцию», – сказал Бьянко.

Инфляция принесет более высокие процентные ставки. Бьянко сказал, что долгое время был облигационным быком, но 9 марта этого года всё изменилось, когда доходность 10-летних облигаций Казначейства США опустилась до 32 базисных пунктов.

Главный движитель инфляции – бюджетный дефицит на $4 трлн, что, как отметил Бьянко, не включает только что принятые законопроекты о расходах и инфраструктурные законопроекты, ожидающие рассмотрения. Это 19% ВВП, и больше было только в 1943-45 гг., когда дефицит был равен 20% ВВП, но в 1946 г., после завершения Второй мировой войны, упал до 7%.

По словам Бьянко, этот дефицит никуда не исчезнет.

Бьянко обеспокоен процентом личного дохода, состоящим из правительственных выплат – он назвал это «деньгами по почте» – в рамках стимулирования и других федеральных субсидий. В прошлом году эта цифра достигла 33%. Большая часть этих правительственных выплат, составивших треть дохода американцев, инвестировалась. Норма сбережений поднялась с 2% в 2005 г. до 27%.

У потребителей, по его словам, «карманы набиты деньгами».

Часть этих денег пошла на фондовый рынок, а часть – в реальную экономику, отразившись в денежной массе, как сказал Бьянко. Следовательно, сокращающееся предложение товаров будет преследовать больше денег, а это классическая формула инфляции.

Дефицит товаров является следствием проблем в цепочках поставок, и, по словам Бьянко, цены вырастут, чтобы восстановить равновесие. Альтернатива для производителей – нормировать товары, что, как утверждает Бьянко, имело место. Сроки поставок выросли и достигли 70-летнего максимума. Ставки на контейнерные перевозки, особенно из Азии, резко растут.

«Цепочки поставок работают на пределе, но спрос превосходит предложение, – сказал Бьянко. – Решение – поднять цены».

«Вследствие пандемии и правительственных субсидий люди покупают товары, как сумасшедшие, – сказал он, – и цепочки поставок не поспевают».

Компании готовы платить дороже, что отражается в ценах товарных ресурсов, таких как медь, растущая, по словам Бьянко, «как биткойны». Цены на древесину выросли настолько, что строители говорят, что средняя стоимость постройки дома увеличилась на $38,000.

Спотовая цена на древесину

Цена 110,000 досочных футов (одной 73-футовой платформы)

Источник: Bloomberg

Экономисты Bloomberg прогнозируют инфляцию 2.6%, что согласуется с опросом потребителей ConferenceBoard. По словам Бьянко, хотя цены на бензин не растут, инфляция проявляется во всех других секторах.

Медианный прогноз индекса потребительских цен на 2021 г.

Оценка около 50 экономистов, опрошенных Bloomberg

Источник данных: Bloomberg

Данные BankofAmerica показывают, что упоминание слова «инфляция» во время конференц-звонков компаний, где обсуждаются финансовые результаты, участилось на 800%. Банк назвал это «преходящей гиперинфляцией», но, по словам Бьянко, это просто означает, что инфляция сильно вырастет.

Согласно Бьянко, ФРС использует выражение «заякоренная инфляция». То есть если компании поднимут цены, то потеряют рыночную долю. Но инфляция стала незаякоренной, что дает компаниям гибкость, чтобы поднимать цены. Исправить это, например, повысив ставки, непросто. По словам Бьянко, когда пройдет базовый эффект дефицита поставок, компании смогут стабильно поднимать цены.

Лейси Хант и аргументы против инфляции

Согласно Ханту, инфляция замедлится по фискальным и кредитно-денежным причинам.

В прошлом году реальный ВВП упал сильнее всего со времени Второй мировой войны. В этом году он вырастет самым быстрым темпом с конца 1950-х. По словам Ханта, на таких ранних стадиях экспансии связь ВВП и инфляции не действует, то есть экономический рост не отражается в росте цен. Согласно ему, повышение цен будет сдерживать то, что многие компании закрыли свой бизнес.

Инфляция – запаздывающий индикатор. Обычно она проявляется спустя 15 кварталов после нижней точки рецессии. Согласно Ханту, причина в том, что быстрая инфляция ограничит восстановление из-за роста процентных ставок и торгового дефицита. После глубоких рецессий производительность резко отскакивает – исторически примерно на 5% в год. В этот раз будет еще лучше благодаря технологическим прорывам, таким как Zoom. Данный рост производительности компенсирует повышение зарплат и цен.

Из-за перебоев в цепочках поставок вследствие пандемии национальные производители увеличили свою рыночную долю. Но теперь, по словам Ханта, азиатские производители с меньшими издержками вернут утраченную долю и развернется существенная ценовая война.

Мир страдает от огромного долгового бремени – Хант много писал и говорил на эту тему. США, Европа и Япония ускорили рост своего долга с начала пандемии. По его словам, рост долга привел к более слабым экономическим показателям, потому что он повышает долю правительства в экономической активности, и экономики становятся менее продуктивными.

Когда долговые пузыри, такие как сейчас в США, лопаются, за этим, по словам Ханта, обычно следует дефляция.

Финансируемые за счет долга операции обычно стимулируют правительство квартал или два и быстро истощаются. Рост спроса, вызванный этим стимулированием, неустойчивый, согласно Ханту. Если использовать технические термины, долг не дает «кейнсианского мультипликатора».

По словам Ханта, политика, ведущаяся сегодня в США, разрушительна для экономического роста. Америка идет к потерянному десятилетию роста, как было в Японии.

Суть разногласий

Расхождение в отношении инфляции между Бьянко, Хантом и Розенбергом можно проследить к вопросу о том, будет ли эффект правительственных стимулирующих выплат преходящим или постоянным. Бьянко говорит, что он будет постоянным. У потребителей достаточно денег, и имеется достаточно отложенного спроса, чтобы толкнуть цены вверх, и корпорации смогут поддерживать повышение цен.

Хант и Розенберг с этим не согласны и утверждают, что деньги со стимулирующих выплат будут использоваться потребителями для погашения долгов или будут откладываться в качестве сбережений. Потребительский спрос вернется к уровню, какой был до пандемии. Наблюдающийся сейчас дефицит предложения самостоятельно откорректируется, и компании не смогут устойчиво повышать цены.

Все согласны, что растущий бюджетный дефицит представляет проблему. Бьянко говорит, что это будет иметь инфляционное воздействие, хотя он не пояснил механизм передачи, который вызовет рост потребительских цен. Хант и Розенберг считают, что рост дефицита окажет дефляционное воздействие, как было в Японии.

Структурные силы, стоявшие за «великим успокоением» и периодом низкой инфляции начиная с 1980-х, всё еще действуют. Глобализация снизила стоимость производственных товаров. Доллар – резервная валюта, а сильный доллар – дефляционный фактор. И у многих американцев из нижнего конца имущественного спектра, несмотря на правительственные субсидии, всё еще отрицательный собственный капитал, что также является дефляционным фактором.

Хант и Розенберг представили более убедительные аргументы. Инфляция маловероятна.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter