18 мая 2021 ITI Capital

Инфляционные опасения будут носить краткосрочный характер

Волатильность повысилась за неделю на фоне неожиданного роста потребительских цен и цен производителей в США. Темпы роста базового ИПЦ за месяц достигли максимума с 1982 г., достигнув 0,8% м/м. Показатель достиг максимума с ипотечного кризиса 2009 г., когда уровень безработицы составлял около 10% и наблюдалась стагфляция. Помимо потребительской инфляции, которая выросла в три раза по сравнению с опросом экспертов, индекс цен производителей в США значительно вырос в апреле – на 0,6% м/м.

Рост инфляции положительно влияет на циклические акции и недооцененные акции, а также на высокодоходные облигации развивающихся стран (EM) в твердой валюте из-за ослабления доллара и боковой динамики на рынке казначейских облигаций США.

Источником волатильности выступают растущие опасения по поводу того, является ли такой рост инфляции достаточно высоким, чтобы не повышать ставки в среднесрочной перспективе. В результате доходность десятилетних казначейских облигаций США снизилась до 1,7%, но с тех пор повысилась. Инфляционные ожидания зависят от того, как быстро нормализуется предложение в таких пострадавших от пандемии секторах, как сектор полупроводников, путешествия и сектор жилья. Мы считаем, что этот процесс носит временный характер, ставку не повысят ранее 2022 г.

Тем не менее, многие видные эксперты поспешили успокоить рынки, отметив преходящий характер инфляции и развеяв опасения по поводу потенциального повышения ставки и сворачивания программы скупки облигаций, поскольку макроэкономические данные остаются противоречивыми после более слабых, чем ожидалось данных по занятости в несельскохозяйственном секторе США, данные по розничным продажам за апрель почти не изменились по сравнению с прогнозом роста на 1% и ростом на 10% в марте. Потребительские данные весьма волатильны и зависят от непропорционального ослабления ограничительных мер из-за коронавируса в различных штатах США.

Техническая коррекция на рынке базовых металлов: В Китае снижается спрос

Из-за роста волатильности большинство мировых бенчмарков снизилось за неделю, продажи преимущественно наблюдались в странах Юго-Восточной Азии (ЮВА), в частности на Тайване (-9%), в Южной Корее и Японии (-4%). В целом рынок EM потерял 3,5%, рынок России снизился на 0,7%, оказавшись несколько лучше мировых бенчмарков. Распродажа в странах Юго-Восточной Азии была обусловлена технической коррекцией на рынке базовых металлов, в частности железной руды, которая подешевела на 9%, алюминий и сталь подешевели на 4%, никель – на 3%.

На развитых рынках (DM) Nasdaq снизился на 2,3%, S&P 500 – на 1,4%, котировки компаний FAANG опустились из-за скачка инфляции в США, который напрямую влияет на прибыль компаний.

В страновом разрезе в лидеры роста вышли Турция (+1,3%) и Украина (+1%). Росли в основном отдельные сектора, в частности бразильские нефтегазовые компании, например, Petrobras, которые с 10 по 14 мая прибавили 5%, китайский фондовый рынок восстановился на 3%, банковский сектор Турции – на 1,6%. В целом, из-за роста волатильности, золото и серебро подорожали на 1% за неделю, а нефть Brent – на 0,6%.

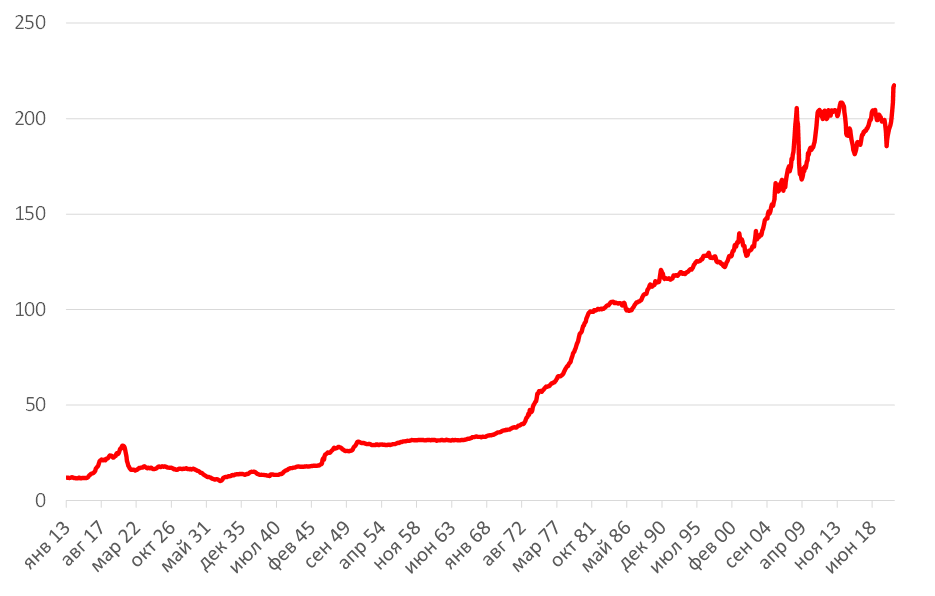

Индекс цен производителей по товарам: все сырьевые товары

Уровень вакцинации: Европа быстро нагоняет

Медицинские органы 176 стран использовали 1,45 млрд вакцин, провакцинировав 20% населения, 9,5% населения полностью прошли вакцинацию, вакцинация более 10% населения Земли достаточна, чтобы для восстановления минимального уровня мобильности рабочей силы, по данным Bloomberg.

Темпы вакцинации в странах и регионах с самыми высокими примерно в 25 раз превышают темпы вакцинации в странах и регионах с самыми низкими доходами. Темпы вакцинации составляют около 23,7 млн доз в сутки, по последним данным. Медицинские органы США к настоящему времени использовали 274 млн доз вакцин, 48% населения получили хотя бы одну дозу вакцины, а 37% полностью прошли вакцинацию.

В четверг Центры по контролю и профилактике заболеваний обновили свои рекомендации, разрешив американцам, полностью прошедшим вакцинацию, не соблюдать масочный режим в большинстве мест, будь то на улице или в помещении.

Темпы вакцинации сейчас самые высокие в Европе, где вакцинацию прошла по меньшей мере треть населения, за несколько недель показатель повысился с 20%. Низкий уровень заболеваемости и снижение числа госпитализаций на фоне возобновления экономической деятельности остаются главными позитивными факторами.

Греция открыла границы для туристов со всего мира 15 мая. Власти Великобритании 17 мая разрешили некоторые турпоездки за рубеж без необходимости соблюдения карантина в страны, включенные в «зеленый список».

% жителей, которым поставили хотя бы одну прививку против коронавируса

-534.png)

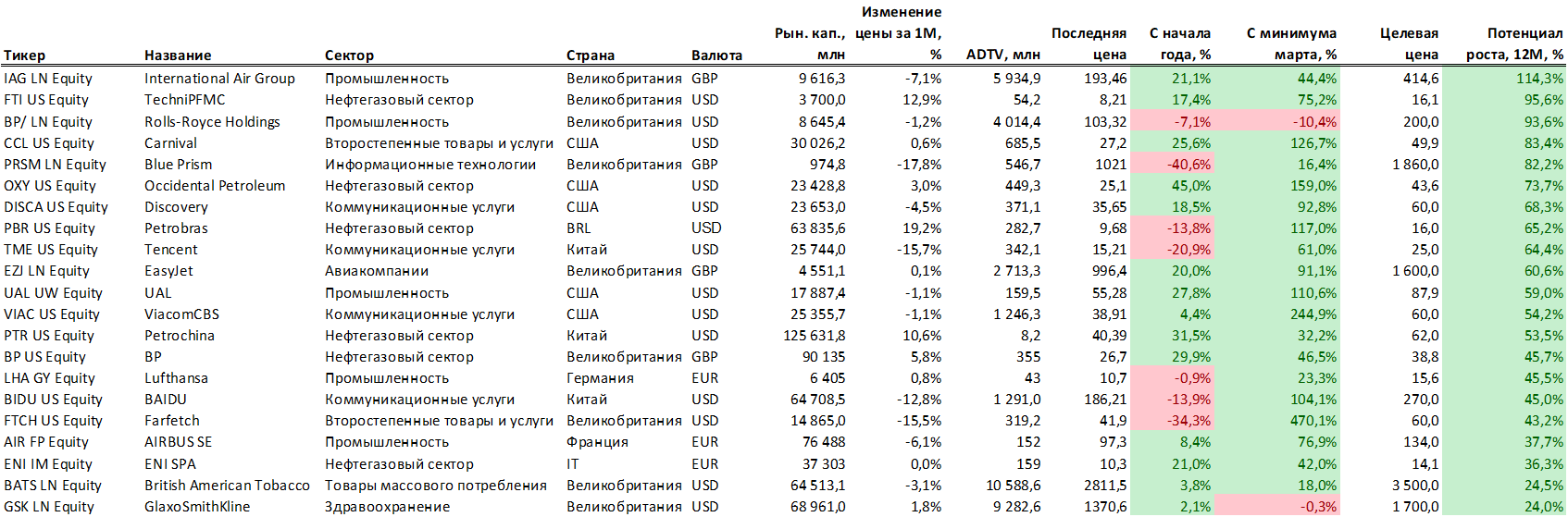

Как играть на акциях возрождающихся компаний?

По мере снятия ограничений из-за коронавируса мы продолжаем отдавать предпочтение двум основным секторам – нефтегазовому и транспортному, которые, несмотря на волатильность, продолжают восстанавливаться.

Европа, включая Великобританию, остается наиболее перепроданным среди развитых рынков, особый фокус на европейские компании с большой долей международного рынка.

К ним относятся Rolls Royce, Coca Cola, Airbus, FTI Technip, EasyJet, IAG, Gazprom и т.д.

Наша цель по Газпрому – $9, что подразумевает рост на 28% с текущего уровня.

Зарубежные рынки – предстоящая неделя

Вторник, 18 мая

ВВП: Еврозона, Венгрия, Израиль, Болгария, Чили, Япония, Румыния, Словакия, Нидерланды

США: объем строительства новых домов, число разрешений на строительство

Среда, 19 мая

США: данные по запасам нефти от Минэнерго (EIA)

США: протоколы заседания комитета по открытым рынкам ФРС

Снятие ограничений в Нью-Йорке Снятие ограничений по заполняемости ресторанов, театров, магазинов и музеев. Снятие ограничений по заполняемости на предприятиях, работающих в закрытых помещениях и на улицах в Нью-Джерси и Коннектикуте

Протоколы заседания Федерального комитета по операциям на открытом рынке ФРС США

Четверг, 20 мая

Австралия: уровень безработицы, изменение занятости

Аргентина: экономическая активность

Япония: торговля, базовые заказы в машиностроении

Индонезия: торговый баланс

Тайвань: экспортные заказы, платёжный баланс

Безработица: Гонконг, Нидерланды, Словакия

США: заявки на пособие по безработице, индекс опережающих экономических индикаторов

Пятница, 21 мая

Министры финансов и главы центральных банков стран еврозоны проведут неформальную встречу Министры финансов и глав центральных банков ЕС встретится 22 мая

Еврозона: индекс деловой активности в секторе услуг, индекс потребительской уверенности

Индекс деловой активности (PMI) от Markit: Франция, Германия, Великобритания, Еврозона

США: продажи домов на вторичном рынке, число буровых установок от Baker Hughes

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 74,01 руб. и 89,87 руб. соответственно. Индекс Мосбиржи снизился на 1,22%, РТС – на 1,81%.

Лидеры роста и падения

-402.png)

Лидерами роста стали Мечел (ап +5,66%), Распадская (+3,63%), Газпром (+3,01%), Русал (+2,47%), Veon (+2,21%), Аэрофлот (+2,04%), Сургутнефтегаз (ап +1,84%).

В число аутсайдеров вошли в основном компании, по которым прошла дивидендная отсечка. ЛСР (-9,94%), Mail.Ru (-8,39%), Headhunter (-8,11%), Московская биржа (-6,61%), Петропавловск (-6,04%), Сбербанк (ап -5,62%), ТМК (-5,01%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Русагро, Петропавловск, Алроса, МТС, Мосэнерго, Ozon, Газпром нефть, Банк Санкт-Петербург, Qiwi и Ленэнерго.

Долговой рынок

Короткая неделя после праздников не принесла прибыли инвесторам в рублевые гособлигации. При весьма сдержанной активности игроков ОФЗ плавно дешевели большую часть времени под давлением возобновившегося роста доходности казначейских облигаций США (из-за рисков разгона инфляции и опасений досрочного сворачивания стимулирующих мер). В итоге на максимуме длинный отрезок суверенной кривой потерял до 1,5% от номинала. В пятницу, на фоне роста глобального аппетита к риску долговые рынки развивающихся стран развернулись к росту, и Россия не стала исключением. В целом по итогам недели доходность длинных и среднесрочных ОФЗ поднялась на 8-12 б.п.

Первичные аукционы Минфина на прошлой неделе также принесли весьма сдержанные результаты. Ведомство остановило свой выбор на двух «классических» лотах длинной дюрации - серии 26235 (с лимитом 25 млрд руб.) и 26233 (в размере доступного остатка - 30,4 млрд руб.). Спрос на оба выпуска оказался умеренным, составив примерно 30 млрд руб. Общий объем размещения по итогам аукционов оценивается в 45,4 млрд руб., а премия к уровню вторичного рынка не превысила 4 б.п. В результате на текущий момент квартальный план (1 трлн руб.) исполнен на 58%. В то же время, согласно недавнему интервью замминистра финансов Тимура Максимова, у Минфина пока нет необходимости исполнять программу в полном объеме любой ценой. То есть в зависимости от конъюнктуры рынка плановый объем привлечения может быть пересмотрен в меньшую сторону. Ведомство также рассматривает варианты оптимизации структуры госдолга с целью снижения рыночного риска. Конкретнее обсуждается возможность выкупа флоатеров для уменьшения их доли в обращении до 15-20% (от всего госдолга).

В начале новой недели локальный долговой рынок по-прежнему остается под влиянием продавцов. Хуже других выглядят длинные ОФЗ, продолжая плавно дешеветь. Инвесторов беспокоят усиливающиеся риски разгона инфляции по всему миру, что вынудит руководителей крупнейших центробанков ужесточать монетарные условия более быстрыми темпами. Что касается российской инфляции, то на прошлой неделе впервые за долгое время она замедлилась. Так, согласно данным Росстата, темпы роста потребительских цен с 5 по 11 мая замедлились до 0,1% после трех недель по 0,2%, но годовая инфляция ускорилась почти до 5,7% на фоне низкой базы мая 2020 г. Мы в очередной раз подтверждаем наше раннюю оценку, согласно которой в ходе июньского заседания (запланировано на 11 июня) ЦБ России будет вынужден продолжить цикл нормализации ДКП.

На внешних рынках суверенные выпуски стран EM повторяли динамику доходности американских казначейских облигаций. Так, после публикации статистики по инфляции в США, десятилетний бенчмарк добавил в доходности сразу более 10 б.п., на максимуме оказавшись на отметке YTM 1,7%. Позже доходность бумаг скорректировалась вниз, до YTM 1,63%, что вернуло оптимизм в рисковые активы. В результате по итогам недели сегмент российских суверенных бумаг закрылся примерно на прежних уровнях. Наиболее длинный выпуск Russia 47 прибавил порядка 2 б.п. доходности (YTM 3,78%). Стоимость пятилетнего CDS контракта также мало изменилась и составляет 96 п.п.

Новости

TCS Group – позитивная отчетность по МСФО за 1К21: чистая прибыль выросла на 57% г/г, до 14,2 млрд руб., что на 3,6% выше консенсус-прогноза Интерфакса. Компания также подтвердила прогнозы на 2021 г.:

чистая прибыль не менее 55 млрд руб. (vs 44,2 млрд руб. в 2020 г.);

прирост чистого кредитного портфеля: 30%;

cтоимость риска снизится до 7-8% с 10% в 2020 г.;

cтоимость фондирования ожидается в диапазоне 3-4%;

доля некредитных доходов - более 40% от выручки.

Электроэнергетика: высокие темпы роста тарифов для промышленности. Совет рынка обновил прогноз динамики стоимости электроэнергии для промышленности в 2021–2022 гг. В европейской части России и на Урале они будут расти на 6% два года подряд. В Сибири ожидается скачок на 15% 2021 г., на 7% в 2022 г. Речь идет об одноставочной цене опта для промышленных потребителей. Для населения сохраняются заниженные регулируемые тарифы.

Алроса опубликовала сильные операционные данные за апрель 2021 г.

Общий объем продаж алмазно-бриллиантовой продукции компании в апреле составил $401 млн (+12,3% м/м против $15,6 млн апреле 2020 г.), из них алмазного сырья – $383 млн (+11% м/м против $13,1 млн в апреле 2020 г.), бриллиантов − $18 млн (+50% м/м против $2,4 млн в апреле 2020 г.).

В апреле 2021 г. продажи выглядели стабильными ввиду устойчивого спроса на ювелирную продукцию с бриллиантами на основных рынках сбыта. В апреле 2020 г. ввиду ограничений, связанных с коронавирусом, продажи продукции компании были частично приостановлены. Менеджмент компании отмечает, что ситуация на рынке необработанных алмазов смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире.

Ростелеком представил сильные финансовые результаты по МСФО за 1К21.

Выручка составила 132 млрд руб. (+9% г/г; -19% к/к; -0,5% vs консенсус).

OIBDA выросла до 55,4 млрд руб. (+18% г/г; +25% к/к; +6% vs консенсус).

Чистая прибыль составила 11,8 млрд руб. (+58% г/г; против убытка в размере 2,1 млрд руб. в 1К20; +23% vs консенсус).

FCF составил 2,1 млрд руб. против отрицательных 6,4 млрд руб. в 1К20 и 17,9 млрд руб. в 4К20.

Соотношение чистый долг/OIBDA составило 2,3х против 2,2х в конце 4К20 и 2,7х по итогам 1К20.

Норильский никель полностью восстановил добычу на руднике Октябрьский и вышел на объем ежедневной добычи в 14,1 тыс. т (100% от плановых показателей).

Компания также подтвердила, что в соответствии с планом восстановительных работ, откачка воды и возобновление работы на руднике Таймырский будут завершены в начале июня.

На наш взгляд, разрешение ситуации вокруг восстановительных работ станет среднесрочным фактором роста акций компании, которая остается одним из главных бенефициаров восстановления мировой экономики и роста цен на металлы.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Волатильность повысилась за неделю на фоне неожиданного роста потребительских цен и цен производителей в США. Темпы роста базового ИПЦ за месяц достигли максимума с 1982 г., достигнув 0,8% м/м. Показатель достиг максимума с ипотечного кризиса 2009 г., когда уровень безработицы составлял около 10% и наблюдалась стагфляция. Помимо потребительской инфляции, которая выросла в три раза по сравнению с опросом экспертов, индекс цен производителей в США значительно вырос в апреле – на 0,6% м/м.

Рост инфляции положительно влияет на циклические акции и недооцененные акции, а также на высокодоходные облигации развивающихся стран (EM) в твердой валюте из-за ослабления доллара и боковой динамики на рынке казначейских облигаций США.

Источником волатильности выступают растущие опасения по поводу того, является ли такой рост инфляции достаточно высоким, чтобы не повышать ставки в среднесрочной перспективе. В результате доходность десятилетних казначейских облигаций США снизилась до 1,7%, но с тех пор повысилась. Инфляционные ожидания зависят от того, как быстро нормализуется предложение в таких пострадавших от пандемии секторах, как сектор полупроводников, путешествия и сектор жилья. Мы считаем, что этот процесс носит временный характер, ставку не повысят ранее 2022 г.

Тем не менее, многие видные эксперты поспешили успокоить рынки, отметив преходящий характер инфляции и развеяв опасения по поводу потенциального повышения ставки и сворачивания программы скупки облигаций, поскольку макроэкономические данные остаются противоречивыми после более слабых, чем ожидалось данных по занятости в несельскохозяйственном секторе США, данные по розничным продажам за апрель почти не изменились по сравнению с прогнозом роста на 1% и ростом на 10% в марте. Потребительские данные весьма волатильны и зависят от непропорционального ослабления ограничительных мер из-за коронавируса в различных штатах США.

Техническая коррекция на рынке базовых металлов: В Китае снижается спрос

Из-за роста волатильности большинство мировых бенчмарков снизилось за неделю, продажи преимущественно наблюдались в странах Юго-Восточной Азии (ЮВА), в частности на Тайване (-9%), в Южной Корее и Японии (-4%). В целом рынок EM потерял 3,5%, рынок России снизился на 0,7%, оказавшись несколько лучше мировых бенчмарков. Распродажа в странах Юго-Восточной Азии была обусловлена технической коррекцией на рынке базовых металлов, в частности железной руды, которая подешевела на 9%, алюминий и сталь подешевели на 4%, никель – на 3%.

На развитых рынках (DM) Nasdaq снизился на 2,3%, S&P 500 – на 1,4%, котировки компаний FAANG опустились из-за скачка инфляции в США, который напрямую влияет на прибыль компаний.

В страновом разрезе в лидеры роста вышли Турция (+1,3%) и Украина (+1%). Росли в основном отдельные сектора, в частности бразильские нефтегазовые компании, например, Petrobras, которые с 10 по 14 мая прибавили 5%, китайский фондовый рынок восстановился на 3%, банковский сектор Турции – на 1,6%. В целом, из-за роста волатильности, золото и серебро подорожали на 1% за неделю, а нефть Brent – на 0,6%.

Индекс цен производителей по товарам: все сырьевые товары

Уровень вакцинации: Европа быстро нагоняет

Медицинские органы 176 стран использовали 1,45 млрд вакцин, провакцинировав 20% населения, 9,5% населения полностью прошли вакцинацию, вакцинация более 10% населения Земли достаточна, чтобы для восстановления минимального уровня мобильности рабочей силы, по данным Bloomberg.

Темпы вакцинации в странах и регионах с самыми высокими примерно в 25 раз превышают темпы вакцинации в странах и регионах с самыми низкими доходами. Темпы вакцинации составляют около 23,7 млн доз в сутки, по последним данным. Медицинские органы США к настоящему времени использовали 274 млн доз вакцин, 48% населения получили хотя бы одну дозу вакцины, а 37% полностью прошли вакцинацию.

В четверг Центры по контролю и профилактике заболеваний обновили свои рекомендации, разрешив американцам, полностью прошедшим вакцинацию, не соблюдать масочный режим в большинстве мест, будь то на улице или в помещении.

Темпы вакцинации сейчас самые высокие в Европе, где вакцинацию прошла по меньшей мере треть населения, за несколько недель показатель повысился с 20%. Низкий уровень заболеваемости и снижение числа госпитализаций на фоне возобновления экономической деятельности остаются главными позитивными факторами.

Греция открыла границы для туристов со всего мира 15 мая. Власти Великобритании 17 мая разрешили некоторые турпоездки за рубеж без необходимости соблюдения карантина в страны, включенные в «зеленый список».

% жителей, которым поставили хотя бы одну прививку против коронавируса

Как играть на акциях возрождающихся компаний?

По мере снятия ограничений из-за коронавируса мы продолжаем отдавать предпочтение двум основным секторам – нефтегазовому и транспортному, которые, несмотря на волатильность, продолжают восстанавливаться.

Европа, включая Великобританию, остается наиболее перепроданным среди развитых рынков, особый фокус на европейские компании с большой долей международного рынка.

К ним относятся Rolls Royce, Coca Cola, Airbus, FTI Technip, EasyJet, IAG, Gazprom и т.д.

Наша цель по Газпрому – $9, что подразумевает рост на 28% с текущего уровня.

Зарубежные рынки – предстоящая неделя

Вторник, 18 мая

ВВП: Еврозона, Венгрия, Израиль, Болгария, Чили, Япония, Румыния, Словакия, Нидерланды

США: объем строительства новых домов, число разрешений на строительство

Среда, 19 мая

США: данные по запасам нефти от Минэнерго (EIA)

США: протоколы заседания комитета по открытым рынкам ФРС

Снятие ограничений в Нью-Йорке Снятие ограничений по заполняемости ресторанов, театров, магазинов и музеев. Снятие ограничений по заполняемости на предприятиях, работающих в закрытых помещениях и на улицах в Нью-Джерси и Коннектикуте

Протоколы заседания Федерального комитета по операциям на открытом рынке ФРС США

Четверг, 20 мая

Австралия: уровень безработицы, изменение занятости

Аргентина: экономическая активность

Япония: торговля, базовые заказы в машиностроении

Индонезия: торговый баланс

Тайвань: экспортные заказы, платёжный баланс

Безработица: Гонконг, Нидерланды, Словакия

США: заявки на пособие по безработице, индекс опережающих экономических индикаторов

Пятница, 21 мая

Министры финансов и главы центральных банков стран еврозоны проведут неформальную встречу Министры финансов и глав центральных банков ЕС встретится 22 мая

Еврозона: индекс деловой активности в секторе услуг, индекс потребительской уверенности

Индекс деловой активности (PMI) от Markit: Франция, Германия, Великобритания, Еврозона

США: продажи домов на вторичном рынке, число буровых установок от Baker Hughes

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 74,01 руб. и 89,87 руб. соответственно. Индекс Мосбиржи снизился на 1,22%, РТС – на 1,81%.

Лидеры роста и падения

Лидерами роста стали Мечел (ап +5,66%), Распадская (+3,63%), Газпром (+3,01%), Русал (+2,47%), Veon (+2,21%), Аэрофлот (+2,04%), Сургутнефтегаз (ап +1,84%).

В число аутсайдеров вошли в основном компании, по которым прошла дивидендная отсечка. ЛСР (-9,94%), Mail.Ru (-8,39%), Headhunter (-8,11%), Московская биржа (-6,61%), Петропавловск (-6,04%), Сбербанк (ап -5,62%), ТМК (-5,01%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Русагро, Петропавловск, Алроса, МТС, Мосэнерго, Ozon, Газпром нефть, Банк Санкт-Петербург, Qiwi и Ленэнерго.

Долговой рынок

Короткая неделя после праздников не принесла прибыли инвесторам в рублевые гособлигации. При весьма сдержанной активности игроков ОФЗ плавно дешевели большую часть времени под давлением возобновившегося роста доходности казначейских облигаций США (из-за рисков разгона инфляции и опасений досрочного сворачивания стимулирующих мер). В итоге на максимуме длинный отрезок суверенной кривой потерял до 1,5% от номинала. В пятницу, на фоне роста глобального аппетита к риску долговые рынки развивающихся стран развернулись к росту, и Россия не стала исключением. В целом по итогам недели доходность длинных и среднесрочных ОФЗ поднялась на 8-12 б.п.

Первичные аукционы Минфина на прошлой неделе также принесли весьма сдержанные результаты. Ведомство остановило свой выбор на двух «классических» лотах длинной дюрации - серии 26235 (с лимитом 25 млрд руб.) и 26233 (в размере доступного остатка - 30,4 млрд руб.). Спрос на оба выпуска оказался умеренным, составив примерно 30 млрд руб. Общий объем размещения по итогам аукционов оценивается в 45,4 млрд руб., а премия к уровню вторичного рынка не превысила 4 б.п. В результате на текущий момент квартальный план (1 трлн руб.) исполнен на 58%. В то же время, согласно недавнему интервью замминистра финансов Тимура Максимова, у Минфина пока нет необходимости исполнять программу в полном объеме любой ценой. То есть в зависимости от конъюнктуры рынка плановый объем привлечения может быть пересмотрен в меньшую сторону. Ведомство также рассматривает варианты оптимизации структуры госдолга с целью снижения рыночного риска. Конкретнее обсуждается возможность выкупа флоатеров для уменьшения их доли в обращении до 15-20% (от всего госдолга).

В начале новой недели локальный долговой рынок по-прежнему остается под влиянием продавцов. Хуже других выглядят длинные ОФЗ, продолжая плавно дешеветь. Инвесторов беспокоят усиливающиеся риски разгона инфляции по всему миру, что вынудит руководителей крупнейших центробанков ужесточать монетарные условия более быстрыми темпами. Что касается российской инфляции, то на прошлой неделе впервые за долгое время она замедлилась. Так, согласно данным Росстата, темпы роста потребительских цен с 5 по 11 мая замедлились до 0,1% после трех недель по 0,2%, но годовая инфляция ускорилась почти до 5,7% на фоне низкой базы мая 2020 г. Мы в очередной раз подтверждаем наше раннюю оценку, согласно которой в ходе июньского заседания (запланировано на 11 июня) ЦБ России будет вынужден продолжить цикл нормализации ДКП.

На внешних рынках суверенные выпуски стран EM повторяли динамику доходности американских казначейских облигаций. Так, после публикации статистики по инфляции в США, десятилетний бенчмарк добавил в доходности сразу более 10 б.п., на максимуме оказавшись на отметке YTM 1,7%. Позже доходность бумаг скорректировалась вниз, до YTM 1,63%, что вернуло оптимизм в рисковые активы. В результате по итогам недели сегмент российских суверенных бумаг закрылся примерно на прежних уровнях. Наиболее длинный выпуск Russia 47 прибавил порядка 2 б.п. доходности (YTM 3,78%). Стоимость пятилетнего CDS контракта также мало изменилась и составляет 96 п.п.

Новости

TCS Group – позитивная отчетность по МСФО за 1К21: чистая прибыль выросла на 57% г/г, до 14,2 млрд руб., что на 3,6% выше консенсус-прогноза Интерфакса. Компания также подтвердила прогнозы на 2021 г.:

чистая прибыль не менее 55 млрд руб. (vs 44,2 млрд руб. в 2020 г.);

прирост чистого кредитного портфеля: 30%;

cтоимость риска снизится до 7-8% с 10% в 2020 г.;

cтоимость фондирования ожидается в диапазоне 3-4%;

доля некредитных доходов - более 40% от выручки.

Электроэнергетика: высокие темпы роста тарифов для промышленности. Совет рынка обновил прогноз динамики стоимости электроэнергии для промышленности в 2021–2022 гг. В европейской части России и на Урале они будут расти на 6% два года подряд. В Сибири ожидается скачок на 15% 2021 г., на 7% в 2022 г. Речь идет об одноставочной цене опта для промышленных потребителей. Для населения сохраняются заниженные регулируемые тарифы.

Алроса опубликовала сильные операционные данные за апрель 2021 г.

Общий объем продаж алмазно-бриллиантовой продукции компании в апреле составил $401 млн (+12,3% м/м против $15,6 млн апреле 2020 г.), из них алмазного сырья – $383 млн (+11% м/м против $13,1 млн в апреле 2020 г.), бриллиантов − $18 млн (+50% м/м против $2,4 млн в апреле 2020 г.).

В апреле 2021 г. продажи выглядели стабильными ввиду устойчивого спроса на ювелирную продукцию с бриллиантами на основных рынках сбыта. В апреле 2020 г. ввиду ограничений, связанных с коронавирусом, продажи продукции компании были частично приостановлены. Менеджмент компании отмечает, что ситуация на рынке необработанных алмазов смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире.

Ростелеком представил сильные финансовые результаты по МСФО за 1К21.

Выручка составила 132 млрд руб. (+9% г/г; -19% к/к; -0,5% vs консенсус).

OIBDA выросла до 55,4 млрд руб. (+18% г/г; +25% к/к; +6% vs консенсус).

Чистая прибыль составила 11,8 млрд руб. (+58% г/г; против убытка в размере 2,1 млрд руб. в 1К20; +23% vs консенсус).

FCF составил 2,1 млрд руб. против отрицательных 6,4 млрд руб. в 1К20 и 17,9 млрд руб. в 4К20.

Соотношение чистый долг/OIBDA составило 2,3х против 2,2х в конце 4К20 и 2,7х по итогам 1К20.

Норильский никель полностью восстановил добычу на руднике Октябрьский и вышел на объем ежедневной добычи в 14,1 тыс. т (100% от плановых показателей).

Компания также подтвердила, что в соответствии с планом восстановительных работ, откачка воды и возобновление работы на руднике Таймырский будут завершены в начале июня.

На наш взгляд, разрешение ситуации вокруг восстановительных работ станет среднесрочным фактором роста акций компании, которая остается одним из главных бенефициаров восстановления мировой экономики и роста цен на металлы.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter