Учитывая рост цен на нефть до $70, в нефтегазовой отрасли ожидается рост выручки и прибыли в период 2021–2022 г. За счет этого дивиденды с высокой вероятностью будут на заявленных прогнозных значениях. Рассмотрим компании, которые имеют потенциал роста акций.

Exxon Mobil Corporation (XOM) является крупнейшей интегрированной энергетической компанией в США. Руководство продемонстрировало высокую операционную гибкость в сложных рыночных условиях и сохранило потенциал для роста прибыли. Активы для нефтедобычи в Гайане, Бразилии и Пермском бассейне обладают потенциалом роста.

Компания основана в 1870 г. Капитализация — $243 млрд.

Выручка

Ожидается рост продаж к концу 2021 г. на 41% г/г, к концу 2022 г. — на 2,7% г/г.

Денежный поток

На уровне около $50 за баррель нефти марки Brent компания находится на уровне безубыточности с утвержденными капитальными вложениями и дивидендными выплатами почти 6%. При ценах на нефть марки Brent, превышающих $65 за баррель, компания генерирует около $6 млрд дополнительного денежного потока за вычетом капитальных затрат. Дополнительная прибыль увеличивает устойчивость для будущих выплат дивидендов и роста капитализации компании.

EPS

По итогам 2020 г. компания получила убыток, как и многие представители нефтегазовой отрасли. Однако в ближайшие годы ожидается рост EPS: в 2021 г. — $3,5 на акцию, в 2022 г. — $4,2 (+17,6% г/г.)

Долговая нагрузка

Компания сохранила программу капитальных расходов на 2021 г. на уровне $16–19 млрд. В 2020 г. расходы были сокращены на $3 млрд, и Exxon планирует до 2023 г. продолжать сокращение по $3 млрд в год.

Дивиденды

• Компания сохранила лояльную дивидендную политику для акционеров даже в условиях Covid-19, сокращая расходы и рабочие места для защиты выплат. К концу 2020 г. выплаты на акцию составили 8,4%.

• Прогноз дивидендной доходности на 2021 г. — 5,9% годовых.

Техническая картина

Сформированный в ноябре 2020 г. импульс на недельном графике отработан. Основная цель роста находилась в диапазоне $56–61. Нужно дождаться отката к уровню поддержки $56,5 и при закреплении зеленой недельной свечей выше этого уровня можно рассмотреть покупки для достижения цели на отметке $66–69 (потенциал 10–15%).

Если при подходе к $56,5 произойдет пробой уровня вниз и закрепление цены под ним, то не исключаю более глубокую коррекцию к следующему рубежу поддержки $44–46. Однако этот сценарий не совпадает с движением и ожиданиями по другим компаниям отрасли нефтегаза. Зона поддержки на недельном графике $44–46 выгодна для наращивания длинных позиций.

Медианный таргет аналитиков на 12 месяцев: $62,9, что на 7% выше текущей цены.

Chevron (CVX) — вторая по капитализации нефтедобывающая компания США. Использует для добычи бассейны Делавэр, Пермский (расположен на территории западного Техаса и на юго-востоке штата Нью-Мексико).

Работает в двух сегментах: Upstream и Downstream. Сегмент Upstream занимается разведкой, разработкой и добычей сырой нефти и природного газа, а также транспортировкой и сбытом природного газа и СПГ.

Сегмент Downstream занимается переработкой сырой нефти в нефтепродукты и их сбытом.

Компания основана в 1879 г. Капитализация — $193 млрд.

Выручка

• По итогам 2020 г. продажи составили $94,47 млрд, что на 32,4% ниже результата 2019 г.

• Согласно консенсус-прогнозу, ожидается рост продаж в ближайшие 2 года: в 2021 г. — на 46%, в 2022 г. — на 4,7%.

Прибыль

• В 2021 г. ожидается рост EPS, прогноз медианного значения — $5,2 на акцию, в 2022 г. — $6,2, что выше на 19% г/г.

• Прибыль в сегменте Downstream снижается при увеличении цен на нефть. Chevron занимается как разведкой и добычей нефти, так и переработкой. Направление добычи нефти выигрывает от более высоких цен, но переработка имеет меньшую рентабельность при повышении цен на нефть. Проблема в том, что компания занимается нефтепереработкой на побережье Мексиканского залива и для оптимальной переработки требуется тяжелая нефть. Санкции в отношении венесуэльской нефти привели к увеличению производственных затрат, что приводит к снижению маржи.

Дивиденды

Компания планирует выплаты дивидендов в 2021 г. в размере $5,36 на акцию, что дает доходность 5,2%. За 2020 г. дивидендная доходность составила 6,1%.

Долговая нагрузка

У компании было $109,8 млрд обязательств и $241,6 млрд активов. Соотношение обязательств к активам по состоянию на 31 марта 2021 г. составляло 44%, что является одним из самых низких показателей среди топ-5 компаний по капитализации.

Техническая картина

Импульс на месячном графике указывает на основную цель роста в области $120–123 (потенциал 13–16%). Дополнительно на эту цель указывает новый пробой вверх недельного уровня $103. Цена уже откатилась к нему и закрепилась выше. Формируется новая зеленая свеча на недельном графике, что указывает на продолжение восходящей тенденции.

Медианный таргет аналитиков на 12 месяцев: $119,4, что на 14,7% выше текущей цены.

Royal Dutch Shell (RDS.A) — голландская энергетическая и нефтехимическая компания. Занимается разведкой и добычей сырой нефти, природного газа и жидких углеводородов. Shell производит сжиженное топливо, природный газ, СПГ, сырую нефть, электричество, права на выбросы углерода. Shell стремится стать энергетической компанией с нулевым уровнем выбросов углеводородов к 2050 г.

Компания основана в 1907 г. Капитализация — $145 млрд.

Выручка

Согласно консенсус-прогнозу, от бизнеса ожидают роста продаж на 51% в 2021 г., в 2022 г. — на 6,7%.

EPS

Прибыль на акцию в 2021 г. прогнозируется на уровне $3,8, в 2022 г. — $4,3 (+12,8% г/г).

Дивиденды

• Во II квартале 2020 г. руководство решило снизить размер дивидендов на 70%, с $0,94 в квартал до $0,32–0,33. Однако, даже учитывая снижение выплат, прогноз дивидендной доходности остается на привлекательном уровне: 3,5–3,7% в 2021–2022 г.

• Уровень выплат может поддерживаться в условиях, когда нефть торгуется по $50 за баррель. В этом случае риски, что дивиденды снизятся еще больше, минимальны.

Техническая картина

Мартовская коррекция в бумагах полностью отработана. Глобальная цель роста на месячном графике находится в области $54–58 (потенциал 34–45%), горизонт инвестирования — ближайшие два года. В то же время, ближайшие цели находятся в районе $43,7–45,2 (потенциал 8–12%), согласно импульсу на недельном таймфрейме. Исходя из фундаментальной недооцененности компании и более высокого потенциала с технической точки зрения, Shell в первую очередь интересно рассмотреть для инвестиционного портфеля.

Медианный таргет аналитиков на 12 месяцев: $52,8, что на 32% выше текущей цены.

Оценка. Сравнение по мультипликаторам

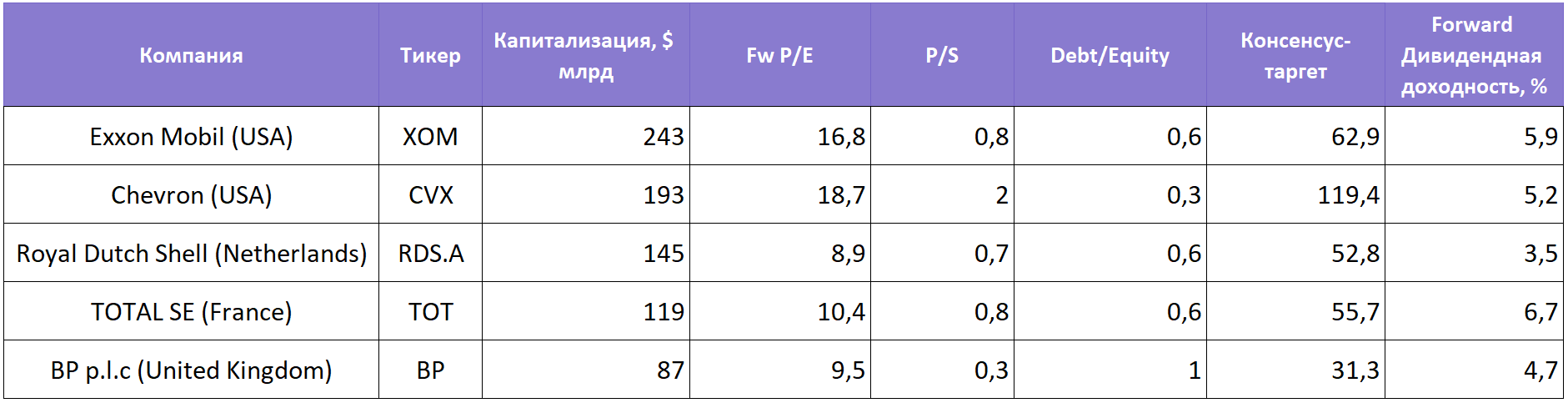

По форвардному показателю P/E самая недооцененная компания — Royal Dutch Shell, медианный таргет самый высокий относительно текущих цен. Chevron выглядит дороже коллег по мультипликаторам P/E и P/S. В то же время у нее одно из лучших соотношений Debt/Equity=0,3. Самая высокая дивидендная доходность=6,7% годовых ожидается у французской Total SE.

Что купить

За счет ожидаемых показателей прибыли и выручки в 2021–2022 г. выше среднего по отрасли, низкой оценки форвардного P/E=8,9, акции Royal Dutch Shell интересно рассмотреть для покупки с целью роста стоимости акций с долгосрочным потенциалом 34% и получения дивидендов 3,5%.

Для дивидендного портфеля дополнительно можно рассмотреть Exxon Mobil и TOTAL.

Риски

Динамика акций сектора сильно завязана на нефтяных ценах. В случае значительной коррекции Brent бумагам компании будет крайне сложно достигнуть целевых таргетов. Дивиденды — один из главных приоритетов для инвесторов. Если компании сократят выплаты, это вызовет отток инвесторов и уменьшение капитализации.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Exxon Mobil Corporation (XOM) является крупнейшей интегрированной энергетической компанией в США. Руководство продемонстрировало высокую операционную гибкость в сложных рыночных условиях и сохранило потенциал для роста прибыли. Активы для нефтедобычи в Гайане, Бразилии и Пермском бассейне обладают потенциалом роста.

Компания основана в 1870 г. Капитализация — $243 млрд.

Выручка

Ожидается рост продаж к концу 2021 г. на 41% г/г, к концу 2022 г. — на 2,7% г/г.

Денежный поток

На уровне около $50 за баррель нефти марки Brent компания находится на уровне безубыточности с утвержденными капитальными вложениями и дивидендными выплатами почти 6%. При ценах на нефть марки Brent, превышающих $65 за баррель, компания генерирует около $6 млрд дополнительного денежного потока за вычетом капитальных затрат. Дополнительная прибыль увеличивает устойчивость для будущих выплат дивидендов и роста капитализации компании.

EPS

По итогам 2020 г. компания получила убыток, как и многие представители нефтегазовой отрасли. Однако в ближайшие годы ожидается рост EPS: в 2021 г. — $3,5 на акцию, в 2022 г. — $4,2 (+17,6% г/г.)

Долговая нагрузка

Компания сохранила программу капитальных расходов на 2021 г. на уровне $16–19 млрд. В 2020 г. расходы были сокращены на $3 млрд, и Exxon планирует до 2023 г. продолжать сокращение по $3 млрд в год.

Дивиденды

• Компания сохранила лояльную дивидендную политику для акционеров даже в условиях Covid-19, сокращая расходы и рабочие места для защиты выплат. К концу 2020 г. выплаты на акцию составили 8,4%.

• Прогноз дивидендной доходности на 2021 г. — 5,9% годовых.

Техническая картина

Сформированный в ноябре 2020 г. импульс на недельном графике отработан. Основная цель роста находилась в диапазоне $56–61. Нужно дождаться отката к уровню поддержки $56,5 и при закреплении зеленой недельной свечей выше этого уровня можно рассмотреть покупки для достижения цели на отметке $66–69 (потенциал 10–15%).

Если при подходе к $56,5 произойдет пробой уровня вниз и закрепление цены под ним, то не исключаю более глубокую коррекцию к следующему рубежу поддержки $44–46. Однако этот сценарий не совпадает с движением и ожиданиями по другим компаниям отрасли нефтегаза. Зона поддержки на недельном графике $44–46 выгодна для наращивания длинных позиций.

Медианный таргет аналитиков на 12 месяцев: $62,9, что на 7% выше текущей цены.

Chevron (CVX) — вторая по капитализации нефтедобывающая компания США. Использует для добычи бассейны Делавэр, Пермский (расположен на территории западного Техаса и на юго-востоке штата Нью-Мексико).

Работает в двух сегментах: Upstream и Downstream. Сегмент Upstream занимается разведкой, разработкой и добычей сырой нефти и природного газа, а также транспортировкой и сбытом природного газа и СПГ.

Сегмент Downstream занимается переработкой сырой нефти в нефтепродукты и их сбытом.

Компания основана в 1879 г. Капитализация — $193 млрд.

Выручка

• По итогам 2020 г. продажи составили $94,47 млрд, что на 32,4% ниже результата 2019 г.

• Согласно консенсус-прогнозу, ожидается рост продаж в ближайшие 2 года: в 2021 г. — на 46%, в 2022 г. — на 4,7%.

Прибыль

• В 2021 г. ожидается рост EPS, прогноз медианного значения — $5,2 на акцию, в 2022 г. — $6,2, что выше на 19% г/г.

• Прибыль в сегменте Downstream снижается при увеличении цен на нефть. Chevron занимается как разведкой и добычей нефти, так и переработкой. Направление добычи нефти выигрывает от более высоких цен, но переработка имеет меньшую рентабельность при повышении цен на нефть. Проблема в том, что компания занимается нефтепереработкой на побережье Мексиканского залива и для оптимальной переработки требуется тяжелая нефть. Санкции в отношении венесуэльской нефти привели к увеличению производственных затрат, что приводит к снижению маржи.

Дивиденды

Компания планирует выплаты дивидендов в 2021 г. в размере $5,36 на акцию, что дает доходность 5,2%. За 2020 г. дивидендная доходность составила 6,1%.

Долговая нагрузка

У компании было $109,8 млрд обязательств и $241,6 млрд активов. Соотношение обязательств к активам по состоянию на 31 марта 2021 г. составляло 44%, что является одним из самых низких показателей среди топ-5 компаний по капитализации.

Техническая картина

Импульс на месячном графике указывает на основную цель роста в области $120–123 (потенциал 13–16%). Дополнительно на эту цель указывает новый пробой вверх недельного уровня $103. Цена уже откатилась к нему и закрепилась выше. Формируется новая зеленая свеча на недельном графике, что указывает на продолжение восходящей тенденции.

Медианный таргет аналитиков на 12 месяцев: $119,4, что на 14,7% выше текущей цены.

Royal Dutch Shell (RDS.A) — голландская энергетическая и нефтехимическая компания. Занимается разведкой и добычей сырой нефти, природного газа и жидких углеводородов. Shell производит сжиженное топливо, природный газ, СПГ, сырую нефть, электричество, права на выбросы углерода. Shell стремится стать энергетической компанией с нулевым уровнем выбросов углеводородов к 2050 г.

Компания основана в 1907 г. Капитализация — $145 млрд.

Выручка

Согласно консенсус-прогнозу, от бизнеса ожидают роста продаж на 51% в 2021 г., в 2022 г. — на 6,7%.

EPS

Прибыль на акцию в 2021 г. прогнозируется на уровне $3,8, в 2022 г. — $4,3 (+12,8% г/г).

Дивиденды

• Во II квартале 2020 г. руководство решило снизить размер дивидендов на 70%, с $0,94 в квартал до $0,32–0,33. Однако, даже учитывая снижение выплат, прогноз дивидендной доходности остается на привлекательном уровне: 3,5–3,7% в 2021–2022 г.

• Уровень выплат может поддерживаться в условиях, когда нефть торгуется по $50 за баррель. В этом случае риски, что дивиденды снизятся еще больше, минимальны.

Техническая картина

Мартовская коррекция в бумагах полностью отработана. Глобальная цель роста на месячном графике находится в области $54–58 (потенциал 34–45%), горизонт инвестирования — ближайшие два года. В то же время, ближайшие цели находятся в районе $43,7–45,2 (потенциал 8–12%), согласно импульсу на недельном таймфрейме. Исходя из фундаментальной недооцененности компании и более высокого потенциала с технической точки зрения, Shell в первую очередь интересно рассмотреть для инвестиционного портфеля.

Медианный таргет аналитиков на 12 месяцев: $52,8, что на 32% выше текущей цены.

Оценка. Сравнение по мультипликаторам

По форвардному показателю P/E самая недооцененная компания — Royal Dutch Shell, медианный таргет самый высокий относительно текущих цен. Chevron выглядит дороже коллег по мультипликаторам P/E и P/S. В то же время у нее одно из лучших соотношений Debt/Equity=0,3. Самая высокая дивидендная доходность=6,7% годовых ожидается у французской Total SE.

Что купить

За счет ожидаемых показателей прибыли и выручки в 2021–2022 г. выше среднего по отрасли, низкой оценки форвардного P/E=8,9, акции Royal Dutch Shell интересно рассмотреть для покупки с целью роста стоимости акций с долгосрочным потенциалом 34% и получения дивидендов 3,5%.

Для дивидендного портфеля дополнительно можно рассмотреть Exxon Mobil и TOTAL.

Риски

Динамика акций сектора сильно завязана на нефтяных ценах. В случае значительной коррекции Brent бумагам компании будет крайне сложно достигнуть целевых таргетов. Дивиденды — один из главных приоритетов для инвесторов. Если компании сократят выплаты, это вызовет отток инвесторов и уменьшение капитализации.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter