27 мая 2021 | ОГК-2 Аведиков Георгий

Вышел отчет компании по итогам 1 кв. 2021 года.

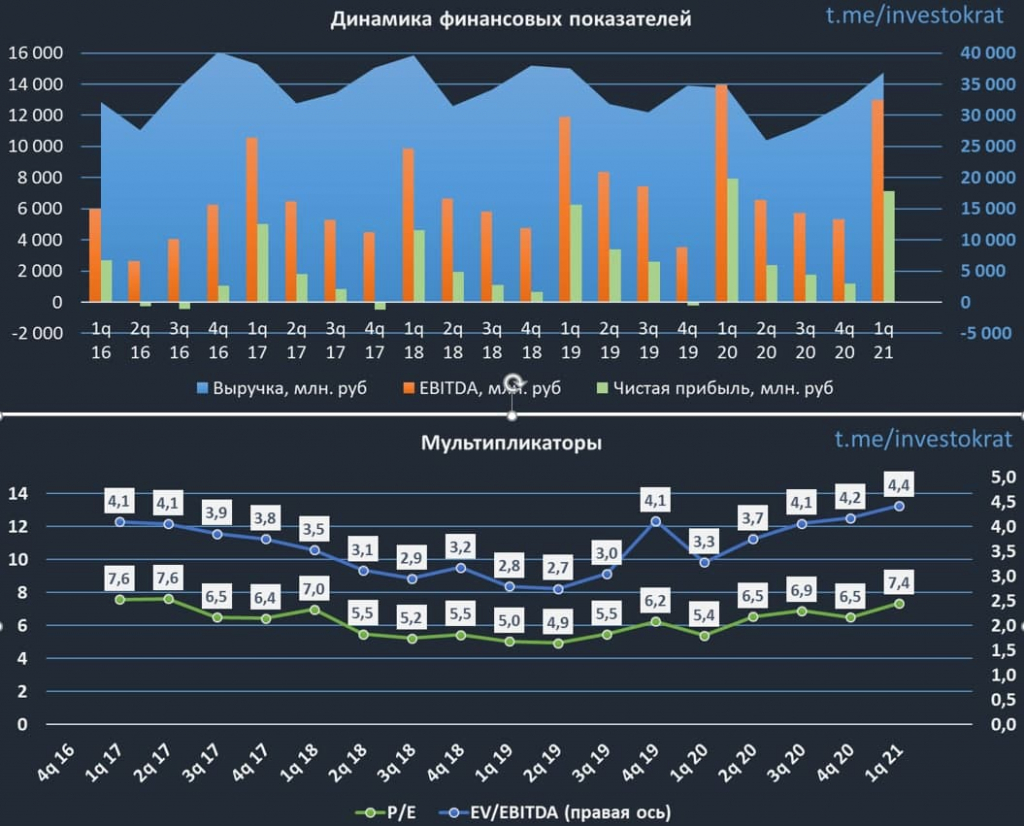

Выручка выросла на 7,3% г/г до 36,9 млрд. руб.

EBITDA снизилась на (7% г/г) до 13 млрд. руб.

Чистая прибыль снизилась на (10% г/г) до 7,1 млрд. руб

На росте выручки падение прибыли и денежного потока, это не очень хороший тренд. Давайте попробуем разобраться, все ли так плохо.

Выручка прибавляет за счет роста тарифов на э/э и на мощность по блокам ДПМ. Одновременно с этим, операционные расходы выросли на 15,5% г/г до 27,5 млрд. руб. Выросли цены на топливо (основную составляющую переменных расходов) на 7,9% г/г (до 15,9 млрд. руб), но не это стало главным фактором снижения финансовых доходов. В 1 квартале прошлого года была получена прибыль от продажи Красноярской ГРЭС-2 в размере 3,8 млрд. руб.

Если мы скорректируем операционные расходы за 1 кв. 2020 года на эту строку, то они практически не изменились, даже немного снизились. Другими словами, в прошлом году операционные расходы были занижены из-за разового фактора (продажи станции). Таким образом, текущая отрицательная динамика финансовых доходов не связана с ухудшением работы бизнеса.

Долговая нагрузка продолжает снижаться, чистый долг на конец периода составил 43 млрд. руб.

ND/EBITDA = 1,41 — в пределах нормы.

Компания объявила дивиденды в размере 0,06 руб. (хорошо, когда дивиденды предсказуемые (https://t.me/investokrat/427)). ДД к текущей цене составляет 7,3% годовых, что неплохо для данного сектора. Главное для нас будет успеть вовремя соскочить, ведь тарифы ДПМ не вечные. По нашим расчетам (https://t.me/investokrat/128), которые актуальны до сих пор, паковать чемоданы лично я планирую ближе к концу следующего года, может чуть раньше.

Мультипликаторы (https://financemarker.ru/stocks/?code=investokrat):

EV/EBITDA = 4,4 (средняя за 5 лет — 3,6)

P/E = 7,4 (средняя за 5 лет — 6,2)

По мультипликаторам бизнес оценивается чуть дороже своих исторических значений, это связано с ежегодно растущими дивидендами. По текущим уже поздновато покупать акции, на мой взгляд. Данную компанию ждет судьба Мосэнерго, по мере снижения платежей за мощность, финансовые результаты будут медленно таять.

Если брать в расчет рост ключевой ставки в РФ, то даже текущая див. доходность не выглядит такой высокой на горизонте 2-3 лет. Пока еще не успели подрасти доходности по облигациям, но когда ОФЗ станут давать 6-6,5%, то рынок может потребовать дисконт к стоимости акций таких компаний.

Последним драйвером роста может стать повышение тарифов КОМ в текущем и следующем году. Ниже приведена динамика роста тарифов г/г:

1 Ценовая зона — 2021 год — 16%, 2022 год — 24,8%

2 Ценовая зона — 2021 год — 18%, 2022 год — 17,3%

На данный момент я продолжаю держать свою позицию. За 2021 год планирую получить еще одну хорошую дивидендную выплату и там поищем точки для выхода.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Выручка выросла на 7,3% г/г до 36,9 млрд. руб.

EBITDA снизилась на (7% г/г) до 13 млрд. руб.

Чистая прибыль снизилась на (10% г/г) до 7,1 млрд. руб

На росте выручки падение прибыли и денежного потока, это не очень хороший тренд. Давайте попробуем разобраться, все ли так плохо.

Выручка прибавляет за счет роста тарифов на э/э и на мощность по блокам ДПМ. Одновременно с этим, операционные расходы выросли на 15,5% г/г до 27,5 млрд. руб. Выросли цены на топливо (основную составляющую переменных расходов) на 7,9% г/г (до 15,9 млрд. руб), но не это стало главным фактором снижения финансовых доходов. В 1 квартале прошлого года была получена прибыль от продажи Красноярской ГРЭС-2 в размере 3,8 млрд. руб.

Если мы скорректируем операционные расходы за 1 кв. 2020 года на эту строку, то они практически не изменились, даже немного снизились. Другими словами, в прошлом году операционные расходы были занижены из-за разового фактора (продажи станции). Таким образом, текущая отрицательная динамика финансовых доходов не связана с ухудшением работы бизнеса.

Долговая нагрузка продолжает снижаться, чистый долг на конец периода составил 43 млрд. руб.

ND/EBITDA = 1,41 — в пределах нормы.

Компания объявила дивиденды в размере 0,06 руб. (хорошо, когда дивиденды предсказуемые (https://t.me/investokrat/427)). ДД к текущей цене составляет 7,3% годовых, что неплохо для данного сектора. Главное для нас будет успеть вовремя соскочить, ведь тарифы ДПМ не вечные. По нашим расчетам (https://t.me/investokrat/128), которые актуальны до сих пор, паковать чемоданы лично я планирую ближе к концу следующего года, может чуть раньше.

Мультипликаторы (https://financemarker.ru/stocks/?code=investokrat):

EV/EBITDA = 4,4 (средняя за 5 лет — 3,6)

P/E = 7,4 (средняя за 5 лет — 6,2)

По мультипликаторам бизнес оценивается чуть дороже своих исторических значений, это связано с ежегодно растущими дивидендами. По текущим уже поздновато покупать акции, на мой взгляд. Данную компанию ждет судьба Мосэнерго, по мере снижения платежей за мощность, финансовые результаты будут медленно таять.

Если брать в расчет рост ключевой ставки в РФ, то даже текущая див. доходность не выглядит такой высокой на горизонте 2-3 лет. Пока еще не успели подрасти доходности по облигациям, но когда ОФЗ станут давать 6-6,5%, то рынок может потребовать дисконт к стоимости акций таких компаний.

Последним драйвером роста может стать повышение тарифов КОМ в текущем и следующем году. Ниже приведена динамика роста тарифов г/г:

1 Ценовая зона — 2021 год — 16%, 2022 год — 24,8%

2 Ценовая зона — 2021 год — 18%, 2022 год — 17,3%

На данный момент я продолжаю держать свою позицию. За 2021 год планирую получить еще одну хорошую дивидендную выплату и там поищем точки для выхода.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter